Cet article a été écrit par le scientifique de données senior de Classy, Robertson Wang.

Les fonds orientés par le donateur (DAF) sont un type de compte de courtage conçu pour les contributions caritatives qui permettent aux donateurs de donner de manière fiscalement avantageuse. Ils ont considérablement augmenté ces dernières années en termes d'actifs totaux.

Selon le National Philanthropic Trust, les contributions aux DAF ont augmenté de 15,6 % par an en moyenne de 2012 à 2015. En 2017, les actifs totaux des DAF ont totalisé 85,15 milliards de dollars, tandis que les dons des DAF n'ont totalisé que 15,75 milliards de dollars. Pour mettre cela en perspective : les actifs de DAF sont si importants qu'ils représentent 20 % des dons de 2017, mais les dons des DAF ne représentent que 4 % des dons de 2017 et moins de 20 % de la capacité totale de DAF à donner.

Pourquoi les écarts ? Nous avons mené des recherches pour répondre à cette question et pour mieux comprendre non seulement pourquoi les DAF ont connu une telle croissance, mais aussi ce que cela signifie pour les organisations à but non lucratif. Ci-dessous, nous examinerons :

- La nature des DAF en profondeur

- Leur ascension ces dernières années

- Comment les actifs dans les DAF « s'accumulent »

- À qui profitent les DAF

- Comment les DAF s'intègrent-ils dans la stratégie globale d'une organisation à but non lucratif

Qu'est-ce qu'un fonds orienté par le donateur ?

Les fonds orientés par le donateur sont un véhicule d'investissement par lequel les donateurs peuvent optimiser les avantages fiscaux des dons de bienfaisance. Les fonds orientés par le donateur permettent aux donateurs de :

- Donner des actifs non monétaires, tels que des actions dans une société privée ou des biens immobiliers

- Donnez plus en évitant l'impôt sur les plus-values

- Réclamer des avantages fiscaux lorsqu'ils placent des actifs dans le DAF plutôt que lorsqu'ils donnent réellement à une organisation à but non lucratif

- Choisissez des organisations à but non lucratif auxquelles faire un don à un moment indéterminé dans le futur, sans pénalité ni restriction

Pour mieux illustrer le fonctionnement des DAF, je vais donner un exemple. Imaginez un donateur qui gagne 100 000 $ par an et qui détient des actions d'une société cotée en bourse d'une valeur de 10 000 $ qu'il a achetées pour 0 $. Disons aussi que ce donateur est sur le point de prendre sa retraite l'année prochaine.

- S'ils placent les actions dans le DAF cette année, ils peuvent bénéficier d'une déduction fiscale de 10 000 $, réduisant ainsi leur charge fiscale de 2 100 $ (en supposant un taux d'imposition effectif de 21 % et aucune limitation de l'annexe A) ainsi qu'en évitant les impôts potentiels sur les gains en capital de 1 500 $ (en supposant un impôt sur les gains en capital à long terme de 15 %). Une fois contribués au DAF, ils peuvent ensuite transférer le stock à des organisations à l'avenir.

- Si le donateur avait attendu un an pour placer le stock dans le DAF, il peut bénéficier de déductions fiscales nulles s'il a pris sa retraite et n'a plus de revenu imposable.

- Si le donateur vendait les actions et donnait le produit à une organisation, le donateur paierait des impôts sur les gains en capital de 1 500 $. L'organisation à but non lucratif recevrait 8 500 $ et le donateur recevrait une déduction fiscale de 8 500 $, réduisant ainsi son impôt à payer de 1 785 $.

Au vu de cet exemple, la contribution des actions au DAF est un scénario gagnant-gagnant : le contribuable bénéficie d'une déduction fiscale à court terme et les organisations à but non lucratif obtiennent plus d'argent car les donateurs peuvent éviter les impôts sur les plus-values et bénéficier d'un avantage fiscal plus important. Malheureusement, cela ne se joue pas dans la réalité. Ensuite, nous utilisons des données publiques pour montrer comment les DAF peuvent poser des défis importants aux organisations et comment leur montée en puissance pourrait signifier un changement radical pour le monde à but non lucratif.

L'essor des fonds orientés par les donateurs

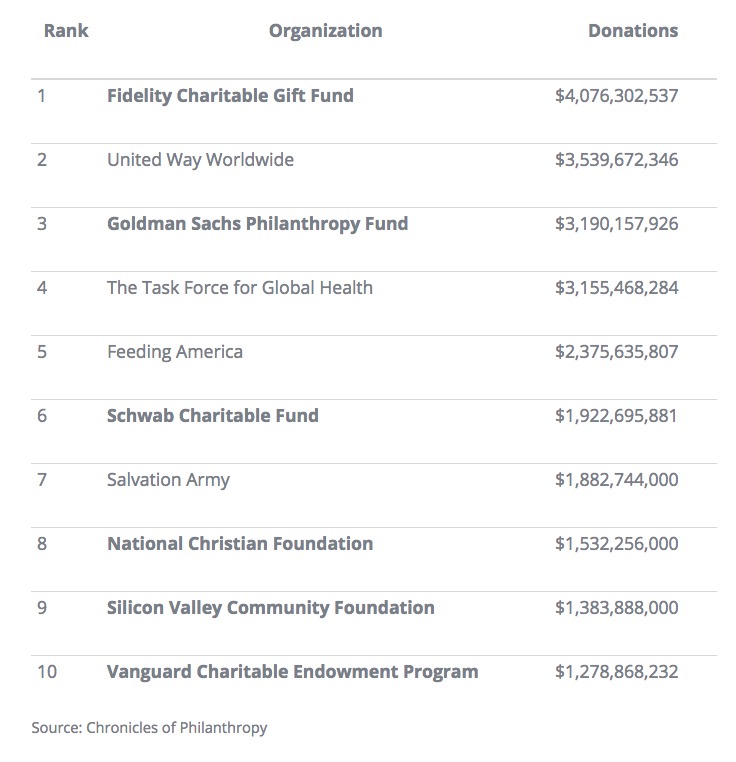

De 2015 à 2016, les DAF ont augmenté de 9,7 % en termes d'actifs totaux. En 2016, Fidelity Charitable, un responsable de DAF, a battu United Way en tant que plus grande "organisation à but non lucratif" aux États-Unis. Selon le Chronicle of Philanthropy, six des dix principales organisations à but non lucratif aux États-Unis étaient des DAF et quatre des dix principales étaient gérées par des institutions financières. Les deux gestionnaires non financiers du DAF étaient la Silicon Valley Community Foundation et la National Christian Foundation.

Les DAF n'ont pas toujours été aussi populaires. Les origines des DAF remontent à des fondations communautaires telles que le New York Community Trust et la Jewish Community Federation of Cleveland. La Tax Reform Act de 1969 a créé une division claire entre les organismes de bienfaisance publics et les fondations privées. Bien qu'ils ne soient pas codifiés dans la loi, les premiers DAF permettaient aux organisations de chevaucher la ligne entre être un organisme de bienfaisance public et gérer de l'argent comme une fondation privée.

Finalement, les institutions financières ont fait pression sur l'IRS pour obtenir l'autorisation d'exploiter des DAF. Les DAF ont été officiellement reconnus comme une entité juridique en 2006 ; depuis, le nombre de DAF a plus que doublé.

Tous les fonds des DAF gérés par les institutions financières sont investis dans les fonds communs de placement de cette institution, dans lesquels l'institution prend une part. Plus l'institution financière gère d'actifs, plus elle peut facturer des frais annuels. En fait, une institution financière a généré 5,4 milliards de dollars de revenus en 2015, contre 1,9 milliard de dollars en 2008, soit une croissance de 131 %.

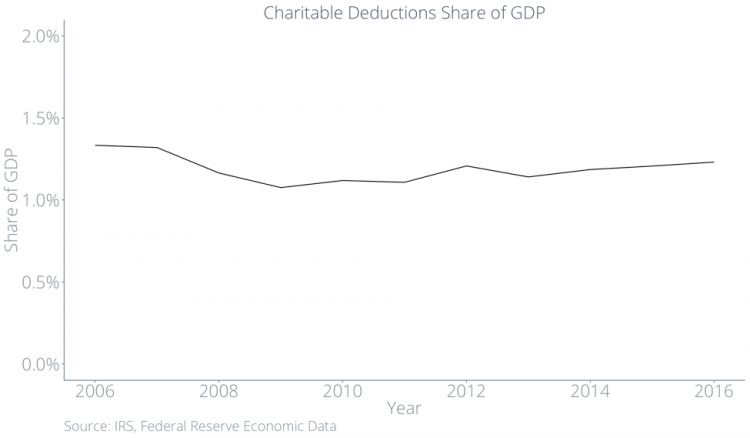

Pendant tout ce temps, le total des dons de bienfaisance en pourcentage du PIB est resté stagnant.

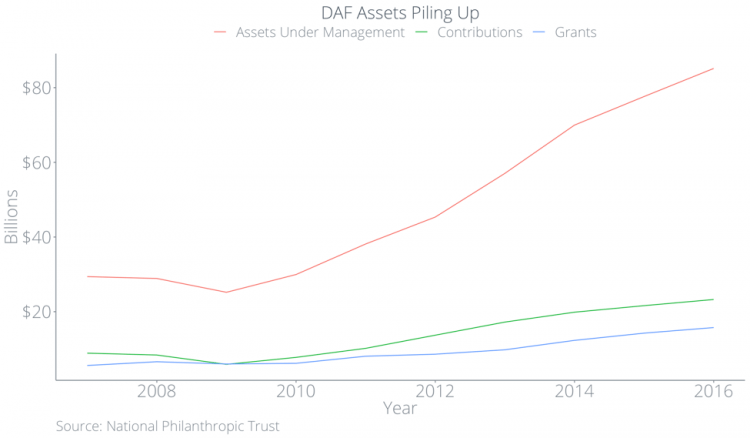

Les dons caritatifs s'accumulent dans les DAF

De 2012 à 2017, le volume total de dons entrant dans les DAF a été supérieur de près des deux tiers au volume total de dons sortant des DAF.

Combiné au fait que les dons globaux, en pourcentage du PIB, ont à peine changé au cours des quatre dernières décennies, cela suggère que les organisations à but non lucratif recevront de moins en moins de part du gâteau global alors que les DAF continuent d'accumuler et de détenir des richesses.

L'impact sur les méthodes traditionnelles de don

La plus grande incitation pour les donateurs à donner par le biais des FAD est d'obtenir des avantages fiscaux. Afin de bénéficier de cet avantage fiscal, les donateurs doivent réclamer leur contribution DAF en tant que déduction caritative. Par conséquent, la majeure partie de l'argent versé dans les DAF devrait apparaître comme des déductions caritatives. S'il était vrai que les DAF augmentaient l'ensemble des dons de bienfaisance, nous verrions alors une augmentation des déductions caritatives en pourcentage du PIB. Nous ne voyons pas cela dans les données.

Ci-dessous, nous traçons les déductions caritatives et les déductions caritatives moins les contributions DAF, toutes deux en pourcentage du PIB. La ligne bleue représente le total des déductions caritatives, qui stagne autour de 1,2 % du PIB.

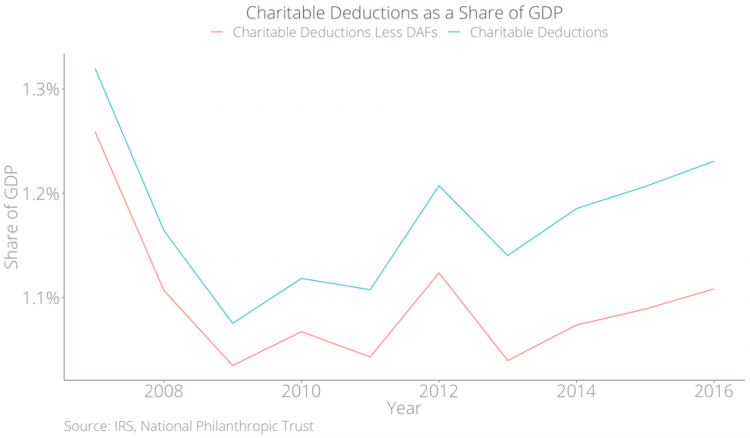

Mais les contributions du DAF augmentent, alors d'où viennent les fonds ? La réponse est que les donateurs remplacent probablement les formes traditionnelles de don par des dons via les DAF. Dans le graphique ci-dessous, la ligne rouge représente les dons non DAF, qui sont tombés en dessous de 1,1 % du PIB, et l'écart croissant entre les deux lignes représente les dons DAF. En d'autres termes, les gens ne donnent pas plus à cause des FAD, ils donnent simplement moins par d'autres moyens.

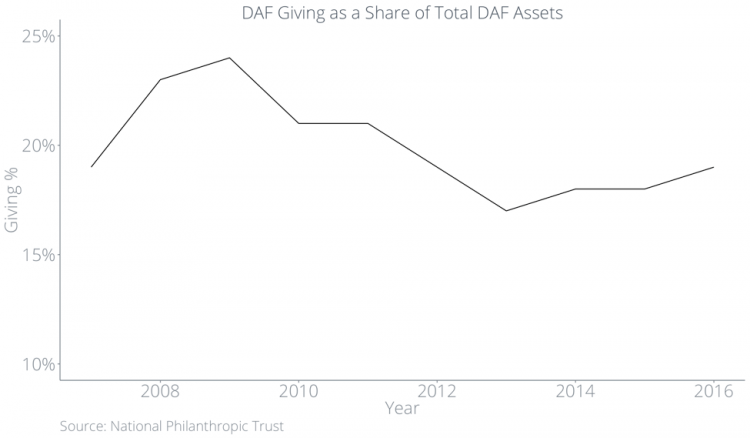

Les donateurs demandent une déduction fiscale lorsqu'ils placent des actifs dans un DAF, et non lorsque le DAF donne à une organisation. Même si les dons caritatifs globaux n'ont pas beaucoup changé, le montant que les DAF versent aux organisations, en pourcentage des actifs se trouvant à l'intérieur des DAF, a stagné en dessous de 20 % ces dernières années.

Dans l'étude la plus récente sur ce sujet réalisée par l'IRS, ils ont constaté que le taux de don médian était de 7,2 % en 2012 et que près de 22 % des FAD n'ont fait aucun don.

Tout cela signifie en fin de compte que les organisations à but non lucratif devront attendre les dons qu'elles auraient autrement reçus immédiatement tandis que les dons de bienfaisance languissent à l'intérieur des DAF.

Un examen plus approfondi de la structure des incitations pour les managers DAF

Pourquoi l'empilement ? Les structures fiscales incitatives actuelles pour les bailleurs de fonds et les gestionnaires de la DAF encouragent ce comportement. Les DAF ne sont pas tenus de donner de l'argent au cours d'une année donnée. Les DAF sont tenus de faire éventuellement un don à un organisme de bienfaisance qualifié 501(c)(3). Cependant, les donateurs peuvent transférer leurs actifs DAF à qui ils veulent, même après leur décès, de sorte que leur don peut être à un moment incroyablement éloigné dans le futur.

Les institutions financières sont incitées à garder l'argent à l'intérieur des DAF au lieu de le donner à des organisations à but non lucratif. Tant que les actifs se trouvent à l'intérieur d'un DAF, les gestionnaires de fonds peuvent percevoir des frais d'investissement et des frais de gestion. Sur la base d'un don initial de 10 000 $, Fidelity Charitable perçoit 153,00 $ en frais annuels plus les frais d'investissement, quelle que soit la conjoncture économique.

Les DAF profitent plus à certains qu'à d'autres

Non seulement les DAF donnent de moins en moins, en pourcentage de leurs actifs totaux, mais leurs dons ne reflètent pas les schémas traditionnels de don.

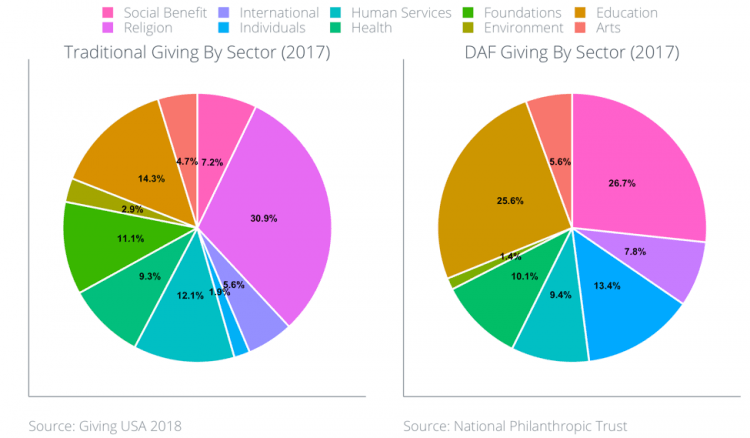

Selon Giving USA, les cinq secteurs qui ont reçu le plus de dons caritatifs en 2017 étaient :

- Religion (31 %)

- Éducation (14 %)

- Services à la personne (12 %)

- Fondations (11 %)

- Santé (9 %)

Vous trouverez ci-dessous un graphique des dons DAF, par secteur, au cours des trois dernières années. Les principaux bénéficiaires des dons du DAF en 2017 étaient les secteurs de l'éducation (26 %), des prestations sociales (27 %) et de l'international (13 %).

Cela signifie clairement des problèmes pour les fondations et les organisations des secteurs religieux et de la santé.

La plupart des DAF se situent entre les donateurs et les organisations

Cependant, ces répartitions sectorielles cachent un autre fait potentiellement problématique : la plupart des gestionnaires de DAF aident à sélectionner des organisations à but non lucratif pour leurs clients.

Fidelity Charitable fait des recommandations aux donateurs sur les organisations auxquelles donner et Schwab Charitable fournit des conseillers en investissement qui font également des recommandations aux donateurs. De cette manière, la plupart des DAF rompent le lien direct entre les donateurs et les organisations en se tenant au milieu.

Les recommandations des responsables DAF s'alignent sur le don aux causes, pas aux organisations. Huit-cinq pour cent des donateurs ont déclaré se soucier de l'efficacité des organismes de bienfaisance qu'ils soutiennent, mais seulement trois pour cent ont comparé la performance relative de plusieurs organismes avant de faire un don. Les gestionnaires de DAF identifient les organisations pour les donateurs, ce qui signifie que les organisations pourraient être obligées de passer du temps à faire appel directement aux gestionnaires de DAF pour influer sur leur comportement. L'essor des DAF signifie que les organisations peuvent se concentrer sur l'appel à un petit groupe de gestionnaires de DAF plutôt que de se concentrer sur la diffusion de leur message et de leur mission directement auprès d'une large base de donateurs.

En se tenant entre les donateurs et les organisations, la plupart des DAF rendent plus difficile pour les organisations de cultiver des relations à long terme avec les donateurs. Comme les DAF peuvent masquer l'identité des donateurs individuels, il peut être difficile pour les organisations d'appliquer des tactiques efficaces de gestion des donateurs et de partager les résultats directement avec les donateurs.

La collecte de fonds en ligne protège le processus de gérance

Cette incapacité à gérer les donateurs du DAF est une source de préoccupation pour les organisations à but non lucratif. Sans tactiques d'intendance des donateurs, les organisations sont beaucoup moins en mesure d'encourager les donateurs ponctuels à devenir des partisans à vie qui assurent la viabilité financière. Il est important pour les organisations à but non lucratif de comparer les avantages et les inconvénients des DAF avec des moyens de don plus traditionnels afin de créer une stratégie globale de collecte de fonds bien équilibrée.

Contrairement aux DAF, sur les plateformes de dons en ligne traditionnelles telles que Classy, les dons sont directement acheminés des donateurs vers les organisations qu'ils soutiennent. Les plateformes connectent les organisations à leurs donateurs afin que les organisations puissent diffuser directement leur message à leurs partisans sans qu'un tiers ne gère le processus. Les plateformes démocratisent le don dans le sens où elles aident les organisations à développer des relations à long terme avec des individus plutôt qu'avec des fonds et des gestionnaires de fonds.

Pour aborder les DAF alors que les organisations à but non lucratif envisagent leur stratégie globale, les organisations à but non lucratif doivent jouer un rôle dans la communication avec leur communauté et aider les donateurs à comprendre toutes les ramifications.

Qu'est-ce qui nous attend

Les fonds orientés par les donateurs (DAF) ont commencé comme un véhicule fiscal relativement obscur qui permettait aux fondations communautaires de fonctionner comme des organismes de bienfaisance publics tout en conservant des fonds comme une fondation privée. Cependant, ils ont évolué au fil du temps pour devenir un véhicule fiscal permettant aux particuliers d'optimiser leurs dons de bienfaisance. Les DAF ne sont pas tenus de faire des dons au cours d'une année donnée et les gestionnaires des DAF sont incités à conserver l'argent dans les DAF aussi longtemps que possible. Étant donné que le total des dons de bienfaisance, en pourcentage du PIB, n'a pas augmenté, cela signifie que les organisations continueront de recevoir une part moindre du gâteau global.

En outre, la plupart des DAF se situent entre les donateurs et les organisations. Alors que les DAF deviennent une part de plus en plus importante des dons caritatifs, les organisations devront peut-être faire appel aux gestionnaires des DAF plutôt qu'aux donateurs. Les organisations à but non lucratif seront potentiellement obligées de concentrer leur temps et leur énergie sur un petit groupe de fonds plutôt que sur des donateurs individuels. Au total, l'essor des DAF signifie des changements durables dans le monde à but non lucratif.

Veuillez noter que Classy ne fournit pas de conseils fiscaux, juridiques ou comptables. Ce billet de blog est destiné à explorer le sujet des fonds orientés par les donateurs et à servir d'amorce de réflexion pour les organisations à but non lucratif.

L'état de la philanthropie moderne