Bu parça Klas Kıdemli Veri Bilimcisi Robertson Wang tarafından yazılmıştır.

Bağışçı tavsiyeli fonlar (DAF'ler), bağışçıların vergi avantajlı bir şekilde vermelerini sağlayan hayırsever katkılar için tasarlanmış bir tür aracılık hesabıdır. Toplam aktifler açısından son yıllarda önemli ölçüde büyüdüler.

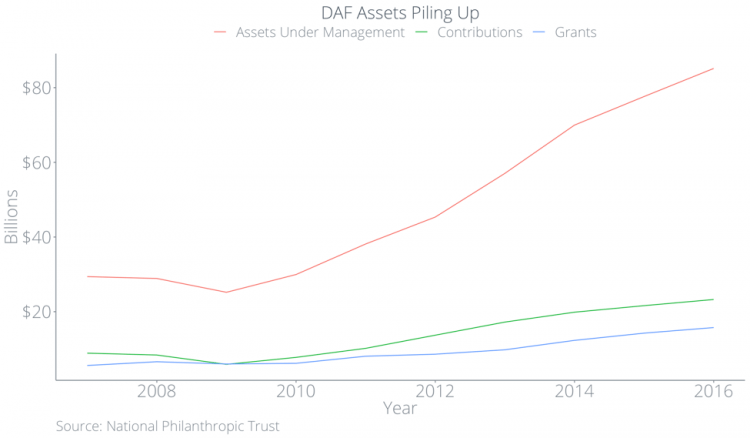

National Philanthropic Trust'a göre, DAF'lere yapılan katkılar 2012'den 2015'e kadar yılda ortalama yüzde 15,6 arttı. 2017'de DAF'lerin toplam varlıkları 85,15 milyar doları buldu, DAF'lardan yapılan bağışlar ise yalnızca 15,75 milyar doları buldu. Bunu bir perspektife oturtmak gerekirse: DAF varlıkları o kadar büyük ki, 2017'deki bağışların yüzde yirmisini temsil ediyor, ancak DAF'lardan gelen bağışlar, 2017'deki bağışların yalnızca yüzde dördünü ve DAF'ın toplam bağışlama yeteneğinin yüzde yirmisinden azını temsil ediyor.

Neden tutarsızlıklar? Bu soruyu yanıtlamak ve yalnızca DAF'lerin neden bu kadar büyük bir büyüme kaydettiğini daha iyi anlamak için değil, aynı zamanda bunun kâr amacı gütmeyen kuruluşlar için ne anlama geldiğini daha iyi anlamak için araştırma yaptık. Aşağıda inceleyeceğiz:

- DAF'lerin doğası derinlemesine

- Son yıllardaki yükselişleri

- DAF'lerdeki varlıklar nasıl "birikiyor"

- DAF'lar kimler yararlanır?

- DAF'ler, kâr amacı gütmeyen bir kuruluşun daha büyük stratejisine nasıl uyar?

Bağışçı Tavsiyeli Fon Tam Olarak Nedir?

Bağışçı tavsiyeli fonlar, bağışçıların hayır amaçlı bağışlardan elde edilen vergi avantajlarını optimize edebilecekleri bir yatırım aracıdır. Bağışçı tavsiyeli fonlar, bağışçıların şunları yapmasına izin verir:

- Özel bir şirketteki veya gayrimenkuldeki hisseler gibi nakit olmayan varlıkları bağışlayın

- Sermaye kazancı vergilerinden kaçınarak daha fazlasını verin

- Varlıkları kâr amacı gütmeyen bir kuruluşa fiilen sundukları zaman yerine DAF'a yerleştirdiklerinde vergi avantajları talep edin

- Gelecekte belirli bir zamanda, ceza veya kısıtlama olmaksızın bağış yapmak için kâr amacı gütmeyen kuruluşları seçin

DAF'lerin nasıl çalıştığını daha fazla açıklamak için bir örnek sunacağım. Yılda 100.000 dolar kazanan bir bağışçı hayal edin ve halka açık bir şirkette 0, 0 dolara satın aldıkları 10.000 dolar değerinde hisseleri var. Ayrıca bu bağışçının önümüzdeki yıl emekli olmak üzere olduğunu da söyleyelim.

- Hisse senedini bu yıl DAF'a koyarlarsa, 10.000 ABD Doları'lık bir vergi indirimi alabilirler, böylece vergi yüklerini 2.100 ABD Doları azaltabilirler (yüzde 21 etkin vergi oranı ve A Planı sınırlaması olmadığı varsayılarak) ve potansiyel sermaye kazancı vergilerinden kaçınırlar. 1.500 $ (yüzde 15 uzun vadeli sermaye kazancı vergisi olduğu varsayılarak). DAF'a katkıda bulunduktan sonra, stokları gelecekte kuruluşlara aktarabilirler.

- Bağışçı, stoğu DAF'a eklemek için bir yıl beklediyse, emekli olmaları ve artık vergilendirilebilir gelirleri olmaması durumunda sıfır vergi indirimi alabilirler.

- Bağışçı hisse senedini satar ve geliri bir kuruluşa verirse, bağışçı 1.500 dolarlık sermaye kazancı vergisi ödeyecektir. Kâr amacı gütmeyen kuruluş 8.500 ABD Doları alacak ve bağışçı 8.500 ABD Doları vergi indirimi alacak ve böylece vergi yükümlülüklerini 1.785 ABD Doları azaltacaktır.

Bu örnek karşısında, hisse senedini DAF'a katkıda bulunmak bir kazan-kazan senaryosudur: vergi mükellefi kısa vadeli bir vergi indirimi alır ve kar amacı gütmeyen kuruluşlar daha fazla para alır çünkü bağışçılar sermaye kazancı vergilerinden kaçınabilir ve daha büyük bir vergi avantajı elde edebilir. Ne yazık ki, bu gerçekte oynamıyor. Ardından, DAF'lerin kuruluşlar için nasıl önemli zorluklar oluşturabileceğini ve yükselişlerinin kâr amacı gütmeyen dünya için nasıl büyük bir değişim anlamına gelebileceğini göstermek için kamuya açık verileri kullanıyoruz.

Donör Tavsiyeli Fonların Yükselişi

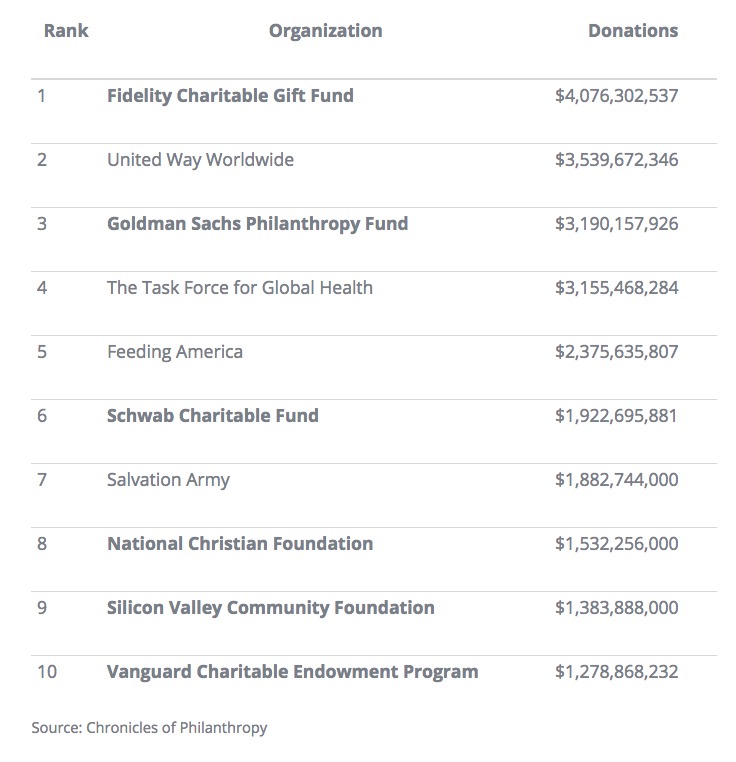

2015'ten 2016'ya kadar DAF'ler toplam varlıklar açısından yüzde 9,7 büyüdü. 2016 yılında, bir DAF yöneticisi olan Fidelity Charitable, United Way'i Amerika Birleşik Devletleri'ndeki en büyük "kar amacı gütmeyen kuruluş" olarak geride bıraktı. Chronicle of Philanthropy'ye göre , Amerika Birleşik Devletleri'ndeki ilk on kar amacı gütmeyen kuruluştan altısı DAF'lardı ve ilk ondan dördü finans kurumları tarafından işletiliyordu. Finansal olmayan iki DAF yöneticisi, Silikon Vadisi Toplum Vakfı ve Ulusal Hıristiyan Vakfı idi.

DAF'ler her zaman bu kadar popüler olmamıştır. DAF'ların kökenleri, New York Community Trust ve Cleveland Yahudi Cemaati Federasyonu gibi topluluk vakıflarına kadar götürülebilir. 1969 Vergi Reformu Yasası, kamu hayır kurumları ve özel vakıflar arasında net bir ayrım yarattı. İlk DAF'ler, yasalarla düzenlenmemiş olsa da, kuruluşların kamuya açık bir hayır kurumu olmakla özel bir vakıf gibi parayı yönetmek arasındaki çizgiyi aşmasına izin verdi.

Sonunda finans kurumları, DAF'leri işletmek için onay almak için IRS'ye lobi yaptı. DAF'lar 2006 yılında resmi olarak tüzel kişilik olarak kabul edildi; o zamandan beri DAF sayısı iki katından fazla arttı.

Finansal kurumlar tarafından yönetilen DAF'lardaki tüm fonlar, o kurumun bir kesinti yaptığı o kurumun yatırım fonlarına yatırılır. Finansal kurum ne kadar çok varlık yönetirse, yıllık ücretlerde o kadar fazla talep edebilir. Aslında, bir finans kurumu, 2008'deki 1,9 milyar dolara kıyasla 2015'te 5,4 milyar dolar gelir elde etti - bu yüzde 131'lik bir büyüme.

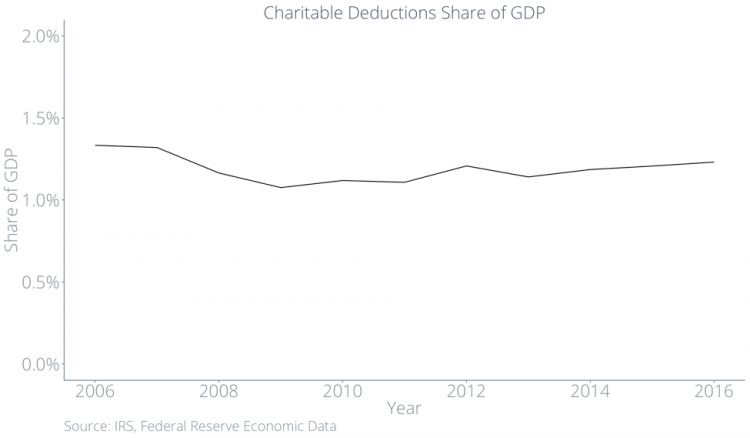

Tüm bu süre boyunca, GSYİH'nın yüzdesi olarak toplam hayırsever bağışları durgun kaldı.

Hayırsever Bağış, DAF'ların İçinde Biriktiriyor

2012'den 2017'ye kadar, DAF'lere akan toplam bağış hacmi, DAF'lerden gelen toplam bağış hacminden yaklaşık üçte iki daha fazla olmuştur.

GSYİH yüzdesi olarak genel bağışın son kırk yılda neredeyse hiç değişmediği gerçeğiyle birleştiğinde, kar amacı gütmeyen kuruluşların DAF'ler servet biriktirmeye ve ellerinde tutmaya devam ettikçe genel pastadan giderek daha az pay alacağını gösteriyor.

Geleneksel Verme Yöntemleri Üzerindeki Etkisi

Bağışçıların DAF'lar aracılığıyla bağış yapmaları için en büyük teşvik, vergi avantajları elde etmektir. Bu vergi avantajını alabilmek için bağışçıların DAF katkı paylarını hayır amaçlı bir kesinti olarak talep etmesi gerekir. Bu nedenle, DAF'lara giden paranın çoğu hayırsever kesintiler olarak görünmelidir. DAF'ların genel hayırsever bağışlarını artırması durumunda, GSYİH'nın yüzdesi olarak hayırsever kesintilerinde bir artış görürdük. Bunu verilerde görmüyoruz.

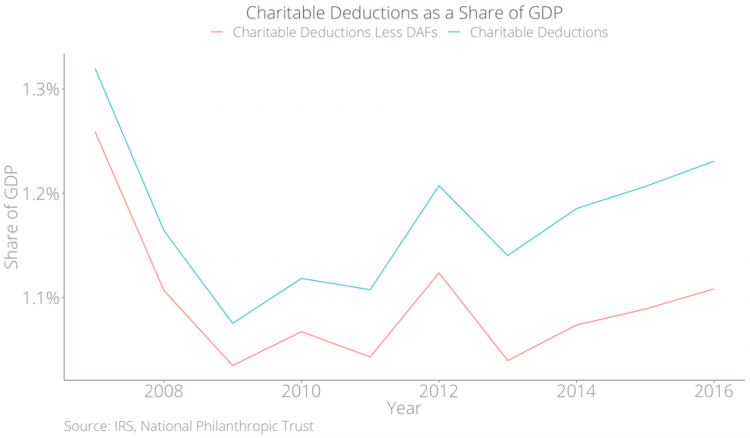

Aşağıda, her ikisi de GSYİH'nın payı olarak hayır amaçlı kesintileri ve hayır amaçlı kesintileri DAF katkılarından daha az gösteriyoruz. Mavi çizgi, GSYİH'nın yüzde 1,2'si civarında durgun olan toplam hayırsever kesintileri temsil ediyor.

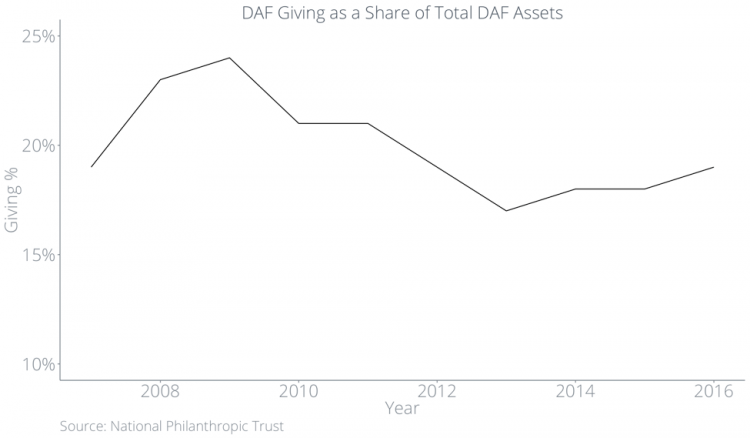

Ancak DAF katkıları artıyor, peki fonlar nereden geliyor? Cevap, bağışçıların DAF'lar aracılığıyla verme ile geleneksel verme biçimlerini değiştiriyor olmalarıdır. Aşağıdaki grafikte kırmızı çizgi, GSYİH'nın yüzde 1,1'inin altına düşen DAF dışı bağışları temsil ediyor ve iki çizgi arasındaki büyüyen boşluk, DAF vermeyi temsil ediyor. Başka bir deyişle, insanlar DAF'lar yüzünden daha fazla bağış yapmıyor, sadece başka şekillerde daha az bağışlıyorlar.

Bağışçılar, DAF bir kuruluşa verdiğinde değil, varlıklarını bir DAF'a yerleştirdiklerinde vergi indirimi talep eder. Genel olarak hayırsever bağışları çok fazla değişmemiş olsa da, DAF'lerin içinde bulunan varlıkların yüzdesi olarak DAF'ların kuruluşlara verdiği miktar son yıllarda yüzde 20'nin altında kalıyor.

Bu konuyla ilgili olarak IRS tarafından tamamlanan en son çalışmada, 2012'de medyan bağış oranının yüzde 7,2 olduğunu ve DAF'ların yaklaşık yüzde 22'sinin hiç bağış yapmadığını buldular.

Tüm bunlar, nihayetinde, kar amacı gütmeyen kuruluşların, DAF'ların içinde hayırsever bağışları azalırken, aksi takdirde hemen alacakları bağışları beklemek zorunda kalacakları anlamına gelir.

DAF Yöneticileri için Teşvik Yapısına Daha Yakından Bakış

Neden birikiyor? Bağışçılar ve DAF yöneticileri için mevcut vergi teşvik yapıları bu davranışı teşvik etmektedir. DAF'ların herhangi bir yılda para bağışlaması gerekmez. DAF'ların sonunda nitelikli bir 501(c)(3) hayır kurumuna bağışta bulunmaları gerekir. Ancak bağışçılar, öldükten sonra bile DAF varlıklarını istedikleri kişiye devredebilir, bu nedenle bağışları gelecekte imkansız derecede uzak bir noktada olabilir.

Finans kurumlarının, parayı kâr amacı gütmeyen kuruluşlara bağışlamak yerine DAF'ların içinde tutma teşviki vardır. Varlıklar bir DAF'ın içinde yer aldığı sürece, fon yöneticileri yatırım ücretleri ve yönetim ücretleri toplayabilir. Fidelity Charitable, 10.000 ABD doları tutarındaki ilk bağışa dayanarak, ekonominin nasıl gittiğine bakılmaksızın yıllık ücretler ve yatırım ücretleri olarak 153,00 ABD doları toplar.

DAF'ler Bazılarına Diğerlerinden Daha Fazla Fayda Sağlar

DAF'lar toplam varlıklarının bir yüzdesi olarak gitgide daha az vermekle kalmıyor, bağışları da geleneksel verme kalıplarını yansıtmıyor.

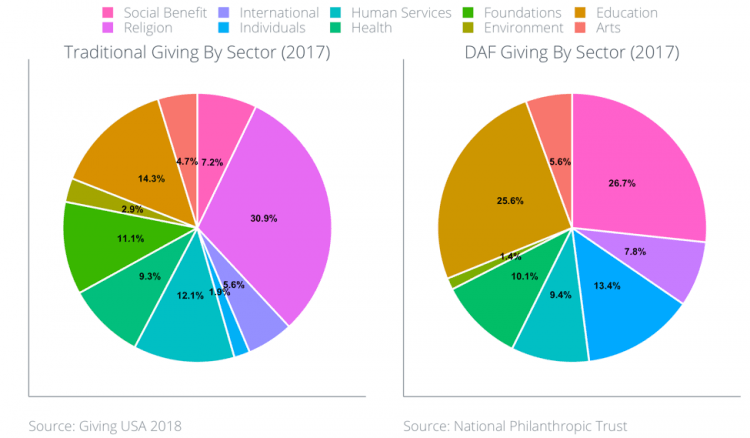

Giving USA'ya göre 2017'de en çok hayırsever bağış alan beş sektör şunlar oldu:

- Din (yüzde 31)

- Eğitim (yüzde 14)

- İnsan Hizmetleri (yüzde 12)

- Vakıflar (yüzde 11)

- Sağlık (yüzde 9)

Aşağıda, son üç yılda sektörlere göre DAF'ın verdiği bir grafik yer almaktadır. 2017 yılında DAF bağışlarından en fazla yararlananlar eğitim (yüzde 26), sosyal fayda (yüzde 27) ve uluslararası (yüzde 13) sektörler oldu.

Bu durum, din ve sağlık sektörlerindeki vakıf ve kuruluşların başını belaya sokmaktadır.

Çoğu DAF, Bağışçılar ve Kuruluşlar Arasında Duruyor

Ancak bu sektör arızaları, potansiyel olarak sorunlu başka bir gerçeği gizler: DAF yöneticilerinin çoğu, müşterileri için kâr amacı gütmeyen kuruluşların seçilmesine yardımcı olur.

Fidelity Charitable, bağışçılara hangi kuruluşların bağışta bulunacağı konusunda tavsiyelerde bulunur ve Schwab Charitable, bağışçılara da tavsiyelerde bulunan yatırım danışmanları sağlar. Bu şekilde çoğu DAF, ortada durarak bağışçılar ve kuruluşlar arasındaki doğrudan bağlantıyı koparır.

DAF yöneticilerinin önerileri, kuruluşlara değil amaca hizmet etmeye yöneliktir. Bağışçıların yüzde sekizi beşi, destekledikleri hayır kurumlarının etkinliğini önemsediklerini söyledi, ancak sadece yüzde üçü bağış yapmadan önce birden fazla kuruluşun göreceli performansını karşılaştırdı. DAF yöneticileri, kuruluşları bağışçılar için belirler; bu, kuruluşların davranışlarını etkilemek için doğrudan DAF yöneticilerine başvurarak zaman harcamak zorunda kalabilecekleri anlamına gelir. DAF'ların yükselişi, kuruluşların mesajlarını ve misyonlarını doğrudan büyük bir bağışçı tabanına yaymaya odaklanmak yerine, odaklarını küçük bir DAF yöneticisi grubuna hitap etmeye kaydırabilecekleri anlamına geliyor.

Çoğu DAF, bağışçılar ve kuruluşlar arasında yer alarak kuruluşların bağışçılarla uzun vadeli ilişkiler geliştirmesini zorlaştırır. DAF'lar bireysel bağışçıların kimliklerini gizleyebildiğinden, kuruluşların etkin bağışçı yönetim taktikleri uygulaması ve sonuçları doğrudan bağışçılarla paylaşması zor olabilir.

Çevrimiçi Bağış Toplama Yönetim Sürecini Korur

DAF bağışçılarını yönetememe, kar amacı gütmeyen kuruluşlar için endişe nedenidir. Bağışçı yönetim taktikleri olmadan, kuruluşlar tek seferlik bağışçıları finansal sürdürülebilirlik sağlayan yaşam boyu destekçiler haline getirme konusunda çok daha az yeteneklidir. Kâr amacı gütmeyen kuruluşların, çok yönlü bir genel bağış toplama stratejisi oluşturmak için DAF'ların artılarını ve eksilerini daha geleneksel bağış yöntemleriyle karşılaştırması önemlidir.

DAF'lerin aksine, Classy gibi geleneksel çevrimiçi bağış platformlarında bağışlar, bağışçılardan destekledikleri kuruluşlara doğrudan yönlendirilir. Platformlar, organizasyonları bağışçılarıyla birleştirir, böylece organizasyonlar, süreci yöneten üçüncü bir taraf olmadan mesajlarını destekçilerine doğrudan yayabilir. Platformlar, kuruluşların fonlar ve fon yöneticileri yerine bireylerle uzun vadeli ilişkiler geliştirmelerine yardımcı olmaları anlamında vermeyi demokratikleştirir.

DAF'ları, kâr amacı gütmeyen kuruluşların genel stratejilerini göz önünde bulundurarak ele almak için, kâr amacı gütmeyen kuruluşlar, topluluklarıyla iletişim kurmada bir rol oynamalı ve bağışçıların tüm sonuçları anlamalarına yardımcı olmalıdır.

ileride ne var

Donör Tavsiyeli Fonlar (DAF'ler), cemaat vakıflarının fonları özel bir vakıf gibi korurken kamu hayır kurumları olarak çalışmasına izin veren nispeten belirsiz bir vergi aracı olarak başladı. Bununla birlikte, zaman içinde bireylerin hayırsever bağışlarını optimize etmeleri için bir vergi aracına dönüştüler. DAF'ların herhangi bir yılda bağış yapması gerekmez ve DAF yöneticilerinin parayı mümkün olduğunca uzun süre DAF'larda tutmaları için bir teşviki vardır. GSYİH yüzdesi olarak toplam hayırsever bağışların artmadığı göz önüne alındığında, bu, kuruluşların toplam pastadan daha azını almaya devam edeceği anlamına gelir.

Ayrıca, çoğu DAF, bağışçılar ve kuruluşlar arasında yer alır. DAF'lar hayırsever bağışların giderek daha büyük bir parçası haline geldikçe, kuruluşların bağışçılardan ziyade DAF yöneticilerine başvurması gerekebilir. Kâr amacı gütmeyen kuruluşlar potansiyel olarak zamanlarını ve enerjilerini bireysel bağışçılar yerine küçük bir fon grubuna odaklamak zorunda kalacaklardır. Toplamda, DAF'lerin yükselişi, kâr amacı gütmeyen dünyada uzun süreli değişiklikler anlamına gelir.

Classy'nin vergi, hukuk veya muhasebe danışmanlığı sağlamadığını lütfen unutmayın. Bu blog yazısı, bağışçı tarafından tavsiye edilen fonlar konusunu araştırmak ve kar amacı gütmeyen kuruluşlar için bir düşünce başlatıcısı olarak hizmet etmek içindir.

Modern Hayırseverliğin Durumu