이 글은 고급 데이터 과학자 Robertson Wang이 작성했습니다.

기부자 조언 기금(DAF)은 기부자가 세금 혜택을 받는 방식으로 기부할 수 있도록 하는 자선 기부를 위해 설계된 일종의 중개 계좌입니다. 그들은 총 자산 측면에서 최근 몇 년 동안 상당히 성장했습니다.

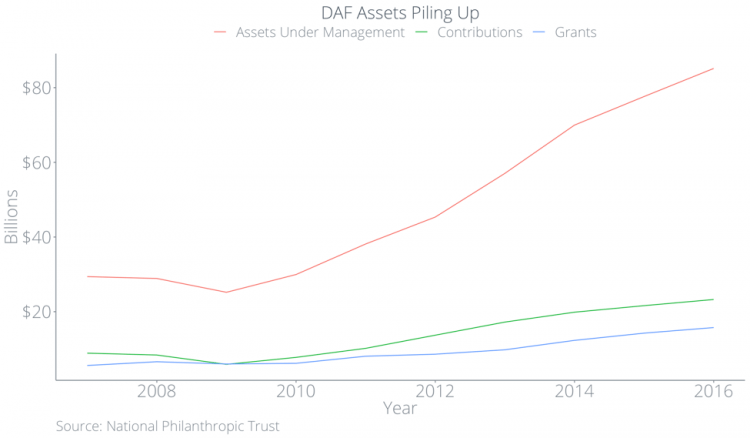

National Philanthropic Trust에 따르면 2012년부터 2015년까지 DAF에 대한 기부금은 평균적으로 15.6% 증가했습니다. 2017년에 DAF의 총 자산은 총 851억5000만 달러인 반면 DAF의 기부금은 총 157억5000만 달러에 불과했습니다. 이를 관점에서 보면 DAF 자산이 너무 커서 2017년 기부의 20%를 차지하지만 DAF의 기부는 2017 기부의 4%에 불과하고 DAF의 전체 기부 능력의 20% 미만을 차지합니다.

불일치 이유는 무엇입니까? 우리는 이 질문에 답하고 DAF가 그렇게 엄청난 성장을 한 이유뿐만 아니라 이것이 비영리단체에 의미하는 바를 더 잘 이해하기 위해 연구를 수행했습니다. 아래에서 살펴보겠습니다.

- 심층 DAF의 특성

- 최근 몇 년 동안의 상승

- DAF의 자산이 "쌓이는" 방법

- DAF가 혜택을 받는 사람

- 비영리단체의 더 큰 전략에 DAF를 적용하는 방법

기부자 자문 기금이란 정확히 무엇입니까?

기부자 조언 기금은 기부자가 자선 기부로부터 세금 혜택을 최적화할 수 있는 투자 수단입니다. 기부자 조언 기금을 통해 기부자는 다음을 할 수 있습니다.

- 개인 회사 또는 부동산의 주식과 같은 비현금 자산 기부

- 자본 이득세를 피하여 더 많은 것을 제공하십시오

- 실제로 비영리 단체에 기부할 때가 아니라 DAF에 자산을 배치할 때 세금 혜택을 청구합니다.

- 페널티나 제한 없이 미래의 불확실한 순간에 기부할 비영리단체를 선택하세요.

DAF가 어떻게 작동하는지 더 자세히 설명하기 위해 예제를 제공하겠습니다. 연간 $100,000를 번 기부자가 $0에 샀던 $10,000 상당의 상장 기업 주식을 가지고 있다고 상상해 보십시오. 또한 이 기증자가 내년에 곧 은퇴한다고 가정해 보겠습니다.

- 그들이 올해 DAF에 주식을 넣으면 $10,000의 세금 공제를 받을 수 있어 세금 부담을 $2,100(21% 유효 세율과 스케줄 A 제한이 없다고 가정) 낮출 수 있을 뿐만 아니라 잠재적인 자본 이득세를 피할 수 있습니다. $1,500(장기 양도소득세 15% 가정). DAF에 한 번 기여하면 나중에 해당 주식을 조직으로 이전할 수 있습니다.

- 기증자가 DAF에 주식을 넣을 때까지 1년을 기다렸다면 은퇴하고 과세 소득이 없으면 세금 공제를 받지 않을 수 있습니다.

- 기부자가 주식을 매각하고 수익금을 조직에 제공하면 기부자는 $1,500의 양도소득세를 내야 합니다. 비영리 단체는 $8,500를 받고 기부자는 $8,500 세금 공제를 받게 되어 세금 공제액이 $1,785 감소합니다.

이 예에서 DAF에 주식을 기부하는 것은 윈윈 시나리오입니다. 기부자가 양도소득세를 피하고 더 많은 세금 혜택을 받을 수 있기 때문에 납세자는 단기 세금 공제를 받고 비영리 조직은 더 많은 돈을 받습니다. 불행히도 이것은 현실에서 이루어지지 않습니다. 다음으로, 공개 데이터를 사용하여 DAF가 조직에 중대한 문제를 제기할 수 있는 방법과 DAF의 부상이 비영리 세계에 큰 변화를 의미할 수 있음을 보여줍니다.

기부자 자문 기금의 부상

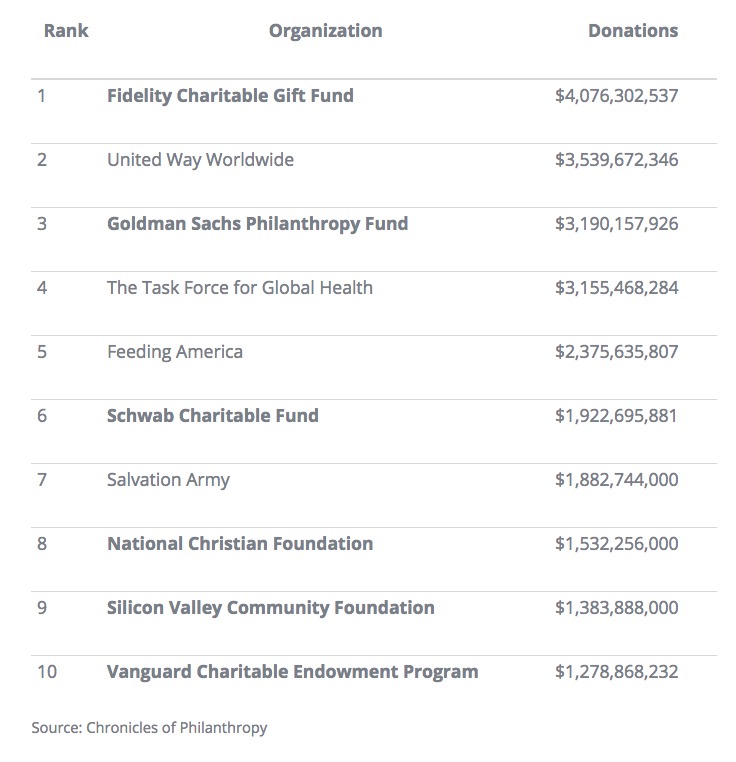

2015년부터 2016년까지 DAF는 총 자산 측면에서 9.7% 증가했습니다. 2016년에 DAF 관리자인 Fidelity Charitable은 United Way를 제치고 미국에서 가장 큰 "비영리 단체"로 선정되었습니다. The Chronicle of Philanthropy에 따르면 미국의 상위 10개 비영리 단체 중 6개는 DAF였으며 상위 10개 중 4개는 금융 기관에서 운영했습니다. 두 명의 비재무적 DAF 관리자는 실리콘 밸리 커뮤니티 재단(Silicon Valley Community Foundation)과 국립 기독교 재단(National Christian Foundation)이었습니다.

DAF가 항상 인기가 있었던 것은 아닙니다. DAF의 기원은 뉴욕 커뮤니티 트러스트(New York Community Trust) 및 클리블랜드 유대인 커뮤니티 연맹(Jewish Community Federation of Cleveland)과 같은 커뮤니티 재단으로 추적할 수 있습니다. 1969년의 조세 개혁법은 공공 자선 단체와 민간 재단을 명확히 구분했습니다. 법으로 성문화되지는 않았지만 초기 DAF는 조직이 공공 자선 단체가 되는 것과 사설 재단처럼 자금을 관리하는 것 사이의 경계를 넘나들도록 허용했습니다.

결국 금융 기관은 DAF 운영 승인을 받기 위해 IRS에 로비를 했습니다. DAF는 2006년에 법인으로 공식 인정되었습니다. 그 이후로 DAF의 수는 두 배 이상 증가했습니다.

금융 기관이 관리하는 DAF의 모든 펀드는 해당 기관의 뮤추얼 펀드에 투자되며, 여기서 기관은 삭감됩니다. 금융 기관이 관리하는 자산이 많을수록 더 많은 연회비를 청구할 수 있습니다. 실제로 한 금융 기관은 2008년 19억 달러에서 2015년 54억 달러의 매출을 올렸습니다. 이는 131% 성장한 것입니다.

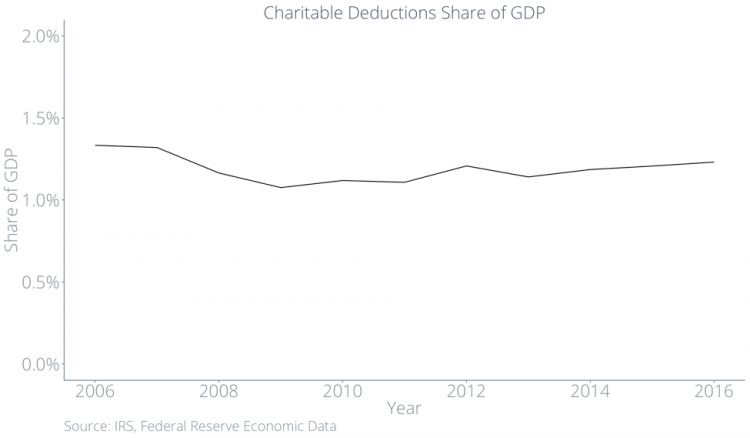

그 동안 GDP에서 전체 자선 기부 비율은 정체 상태를 유지했습니다.

자선 기부가 DAF 내부에 쌓여가고 있습니다.

2012년부터 2017년까지 DAF로 유입 되는 총 기부량은 DAF에서 유입 되는 총 기부량보다 거의 2/3가 많습니다.

GDP에서 차지하는 전체 기부 비율이 지난 40년 동안 거의 변하지 않았다는 사실과 함께 DAF가 계속해서 부를 축적하고 보유함에 따라 비영리 조직이 전체 파이에서 점점 더 적게 받게 될 것임을 시사합니다.

전통적인 기부 방식에 미치는 영향

기부자가 DAF를 통해 기부하는 가장 큰 인센티브는 세금 혜택을 받는 것입니다. 해당 세금 혜택을 받으려면 기부자가 DAF 기부금을 자선 공제로 청구해야 합니다. 따라서 DAF에 들어가는 대부분의 돈은 자선 공제액으로 표시되어야 합니다. DAF가 전체 자선 기부를 늘리는 경우 GDP의 백분율로 자선 공제의 증가를 볼 수 있습니다. 우리는 데이터에서 이것을 볼 수 없습니다.

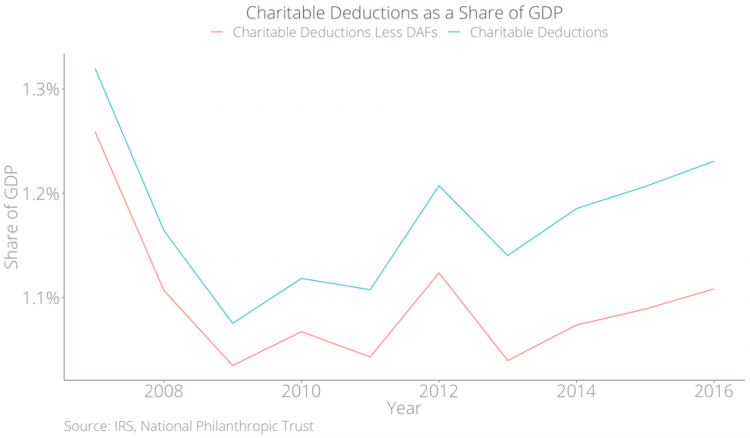

아래에서 우리는 자선 공제와 자선 공제에서 DAF 기부금을 뺀 값을 GDP에서 차지하는 비율로 표시합니다. 파란색 선은 총 자선 공제액을 나타내며 GDP의 약 1.2%에서 정체되어 있습니다.

그러나 DAF 기부가 증가하고 있는데 자금은 어디에서 오는 것입니까? 답은 기증자들이 전통적인 형태의 기부를 DAF를 통한 기부로 대체할 가능성이 높다는 것입니다. 아래 그림에서 빨간색 선은 GDP의 1.1% 미만으로 떨어진 non-DAF 기부를 나타내고 두 선 사이의 격차가 커지는 것은 DAF 기부를 나타냅니다. 다시 말해, 사람들은 DAF 때문에 더 많이 기부하는 것이 아니라 다른 방식으로 더 적게 기부하고 있습니다.

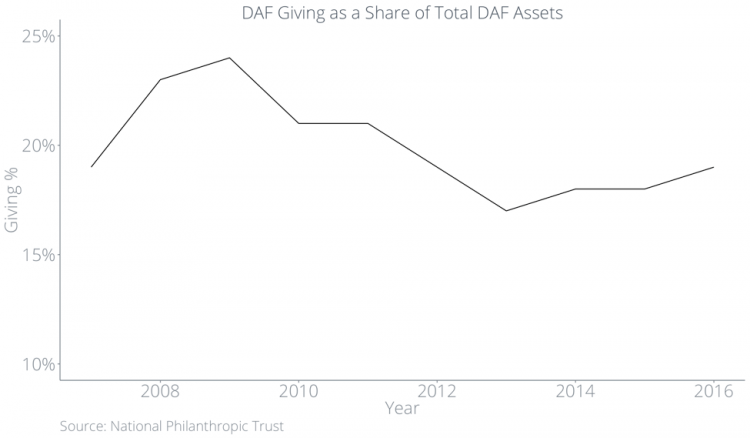

기부자는 DAF가 조직에 기부할 때가 아니라 DAF에 자산을 배치할 때 세금 공제를 청구합니다. 전반적인 자선 기부는 그다지 변하지 않았지만 DAF 내부에 있는 자산의 비율로 DAF가 조직에 제공하는 금액은 최근 몇 년 동안 20% 미만으로 시들고 있습니다.

IRS가 완료한 이 주제에 대한 가장 최근의 연구에서 그들은 2012년 평균 기부율이 7.2% 였으며 DAF의 거의 22%가 기부를 전혀 하지 않았다는 사실을 발견했습니다.

이 모든 것은 궁극적으로 비영리 조직이 DAF 내부에서 자선 기부가 시들어가는 동안 즉시 받았을 기부를 기다려야 한다는 것을 의미합니다.

DAF 관리자를 위한 인센티브 구조 자세히 살펴보기

쌓이는 이유는? 기부자와 DAF 관리자를 위한 현재 세금 인센티브 구조는 이러한 행동을 장려합니다. DAF는 특정 연도에 돈을 기부할 필요가 없습니다. DAF는 최종적으로 적격 501(c)(3) 자선 단체에 기부해야 합니다. 그러나 기증자는 자신의 DAF 자산을 사망한 후에도 원하는 누구에게나 양도할 수 있으므로 그들의 기증은 미래에 불가능할 정도로 먼 시점에 있을 수 있습니다.

금융 기관은 비영리 단체에 기부하는 대신 DAF에 돈을 보관할 인센티브가 있습니다. 자산이 DAF 내부에 있는 한 펀드 매니저는 투자 수수료와 관리 수수료를 징수할 수 있습니다. $10,000의 초기 기부를 기준으로 Fidelity Charitable은 경제 상황에 관계없이 연회비와 투자 수수료로 $153.00를 징수합니다.

DAF는 다른 것보다 더 많은 이점을 얻습니다.

DAF는 전체 자산에서 차지하는 비율이 점점 줄어들 뿐만 아니라 전통적인 기부 방식을 반영하지 않습니다.

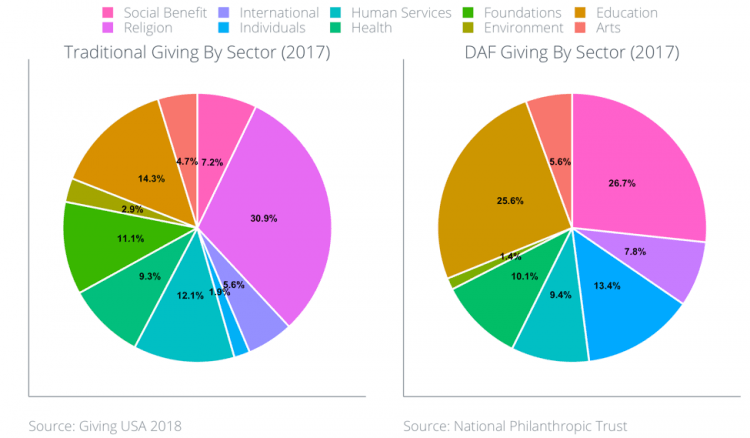

Giving USA에 따르면 2017년에 가장 많은 기부를 받은 5개 부문은 다음과 같습니다.

- 종교(31%)

- 교육(14%)

- 인적 서비스(12%)

- 재단(11%)

- 건강(9%)

다음은 지난 3년 동안 부문별 DAF 기부의 플롯입니다. 2017년 DAF 기부의 가장 큰 수혜자는 교육(26%), 사회 복지(27%), 국제(13%) 부문이었습니다.

이것은 분명히 종교 및 보건 분야의 재단과 조직에 문제를 야기합니다.

대부분의 DAF는 기부자와 조직 사이에 있습니다.

그러나 이러한 부문별 분류는 잠재적으로 문제가 될 수 있는 또 다른 사실을 숨깁니다. 대부분의 DAF 관리자는 고객을 위해 비영리 조직을 선택하는 데 도움을 줍니다.

Fidelity Charitable은 조직이 기부할 기부자에게 추천을 하고 Schwab Charitable은 기부자에게도 추천할 수 있는 투자 고문을 제공합니다. 이런 식으로 대부분의 DAF는 중간에 서서 기부자와 조직 간의 직접적인 연결을 끊습니다.

DAF 관리자의 권장 사항은 조직이 아닌 원인에 대한 기부와 일치합니다. 기부자의 85%는 자신이 지원하는 자선단체의 효율성에 관심이 있다고 말했지만, 기부를 하기 전에 여러 조직의 상대적 성과를 비교한 사람은 3%에 불과했습니다. DAF 관리자는 기부자를 위한 조직을 식별합니다. 이는 조직이 DAF 관리자에게 직접 호소하여 행동에 영향을 미칠 수 있도록 시간을 할애할 수 있음을 의미합니다. DAF의 부상은 조직이 메시지와 사명을 대규모 기부자 기반에 직접 전파하는 데 집중하기보다 소규모 DAF 관리자 그룹에 호소하는 데 초점을 전환할 수 있음을 의미합니다.

대부분의 DAF는 기부자와 조직 사이에 위치함으로써 조직이 기부자와 장기적인 관계를 구축하는 것을 어렵게 만듭니다. DAF는 개별 기부자의 신원을 숨길 수 있기 때문에 조직이 효과적인 기부자 관리 전술을 수행하고 기부자와 직접 결과를 공유하기 어려울 수 있습니다.

온라인 기금 모금으로 스튜어드십 프로세스 보호

DAF 기증자를 관리할 수 없는 이러한 무능력은 비영리 단체에 대한 우려의 원인입니다. 기부자 관리 전략이 없으면 조직은 일회성 기부자를 재정적 지속 가능성을 제공하는 평생 후원자가 되도록 육성할 수 없습니다. 비영리 단체가 DAF의 장단점을 보다 전통적인 기부 방식과 대조하여 균형 잡힌 전반적인 모금 전략을 수립하는 것이 중요합니다.

DAF와 달리 Classy와 같은 기존 온라인 기부 플랫폼에서는 기부자가 기부자가 지원하는 조직으로 직접 전달됩니다. 플랫폼은 조직과 기부자를 연결하여 조직이 프로세스를 관리하는 제3자 없이 후원자에게 직접 메시지를 전달할 수 있습니다. 플랫폼은 조직이 펀드 및 펀드 매니저가 아닌 개인과 장기적인 관계를 발전시키는 데 도움이 된다는 의미에서 기부를 민주화합니다.

DAF를 비영리 단체로 다루려면 전체 전략을 고려하기 위해 비영리 단체는 커뮤니티와 의사 소통하는 데 역할을 하고 기부자가 전체 결과를 이해할 수 있도록 도와야 합니다.

앞으로의 일

Donor Advised Funds(DAF)는 커뮤니티 재단이 민간 재단과 같은 기금을 유지하면서 공공 자선 단체로 운영할 수 있도록 하는 비교적 모호한 세금 수단으로 시작되었습니다. 그러나 시간이 지남에 따라 개인이 자선 기부를 최적화할 수 있는 세금 수단으로 발전했습니다. DAF는 특정 연도에 기부할 필요가 없으며 DAF 관리자는 가능한 한 오랫동안 DAF에 돈을 보관할 인센티브가 있습니다. GDP 대비 총 자선 기부금이 증가하지 않았다는 점을 감안할 때 이는 조직이 계속해서 전체 파이에서 더 적은 금액을 받게 될 것임을 의미합니다.

또한 대부분의 DAF는 기부자와 조직 사이에 있습니다. DAF가 자선 기부의 점점 더 큰 부분을 차지하게 됨에 따라 조직은 기부자가 아닌 DAF 관리자에게 호소해야 할 수도 있습니다. 비영리 단체는 잠재적으로 개인 기부자가 아닌 소규모 그룹의 기금에 시간과 에너지를 집중해야 합니다. 전체적으로 DAF의 부상은 비영리 세계에서 장기적인 변화를 의미합니다.

Classy는 세금, 법률 또는 회계 자문을 제공하지 않습니다. 이 블로그 게시물은 기부자 조언 기금에 대한 주제를 탐색하고 비영리 단체를 위한 아이디어를 제공하기 위한 것입니다.

현대 자선 활동의 현황