Эта статья была написана классным старшим специалистом по данным Робертсоном Ваном.

Фонды, рекомендованные донорам (DAF), представляют собой тип брокерского счета, предназначенный для благотворительных взносов, который позволяет донорам делать пожертвования с налоговыми льготами. За последние годы их совокупные активы значительно выросли.

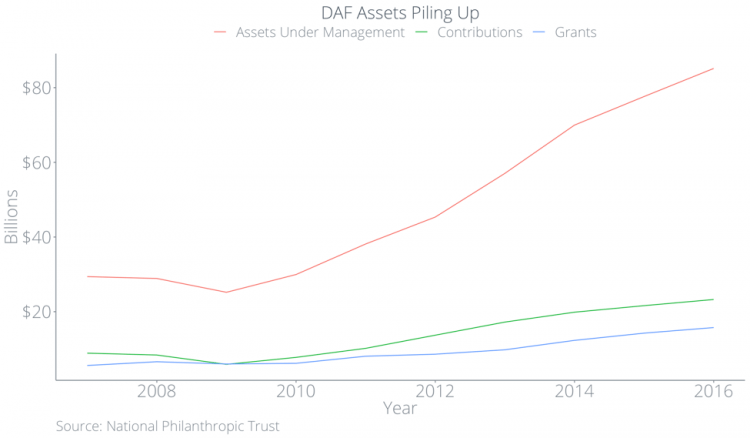

По данным Национального благотворительного фонда, взносы в DAF росли в среднем на 15,6% в год с 2012 по 2015 год. В 2017 году общие активы в DAF составили 85,15 млрд долларов, в то время как пожертвования от DAF составили всего 15,75 млрд долларов. Чтобы представить это в перспективе: активы DAF настолько велики, что составляют двадцать процентов пожертвований 2017 года, однако пожертвования от DAF составляют только четыре процента пожертвований 2017 года и менее двадцати процентов от общей способности DAF пожертвовать.

Почему расхождения? Мы провели исследование, чтобы ответить на этот вопрос и лучше понять не только то, почему DAF добились такого огромного роста, но и то, что это означает для некоммерческих организаций. Ниже мы рассмотрим:

- Подробно о природе DAF

- Их подъем в последние годы

- Как активы в DAF «накопляются»

- Кому выгодны DAF

- Как DAF вписываются в более широкую стратегию некоммерческой организации

Что такое донорский консультационный фонд?

Фонды, рекомендованные донорам, представляют собой инвестиционный инструмент, с помощью которого доноры могут оптимизировать налоговые льготы от благотворительных пожертвований. Фонды, рекомендованные донорам, позволяют донорам:

- Пожертвуйте неденежные активы, такие как акции частной компании или недвижимость

- Дайте больше, избегая налогов на прирост капитала

- Требуйте налоговых льгот, когда они помещают активы в DAF, а не когда они фактически отдают некоммерческой организации.

- Выбирайте некоммерческие организации для пожертвований в неопределенный момент в будущем без штрафов и ограничений.

Чтобы еще больше проиллюстрировать, как работают DAF, я приведу пример. Представьте себе донора, который зарабатывает 100 000 долларов в год, и у него есть акции публичной компании стоимостью 10 000 долларов, которые они купили за 0 долларов. Давайте также скажем, что этот донор собирается выйти на пенсию в следующем году.

- Если они поместят акции в DAF в этом году, они могут получить налоговый вычет в размере 10 000 долларов США, тем самым снизив свое налоговое бремя на 2 100 долларов США (при условии, что эффективная налоговая ставка составляет 21 процент и нет ограничений по Приложению А), а также избежать потенциальных налогов на прирост капитала в размере 1500 долларов США (при условии 15-процентного налога на долгосрочный прирост капитала). После того, как они внесли свой вклад в DAF, они могут в будущем передать акции организациям.

- Если донор ждал год, прежде чем поместить акции в DAF, он может получить нулевые налоговые вычеты, если он вышел на пенсию и больше не имеет налогооблагаемого дохода.

- Если донор продал акции и передал вырученные средства организации, донор заплатит налог на прирост капитала в размере 1500 долларов. Некоммерческая организация получит 8500 долларов, а донор получит налоговый вычет в размере 8500 долларов, тем самым снизив свои налоговые обязательства на 1785 долларов.

На первый взгляд, внесение акций в фонд DAF является беспроигрышным сценарием: налогоплательщик получает краткосрочный налоговый вычет, а некоммерческие организации получают больше денег, поскольку доноры могут избежать уплаты налога на прирост капитала и получить большую налоговую выгоду. К сожалению, это не работает в реальности. Затем мы используем общедоступные данные, чтобы показать, как DAF могут создавать серьезные проблемы для организаций и как их рост может означать кардинальные изменения для некоммерческого мира.

Рост донорских фондов

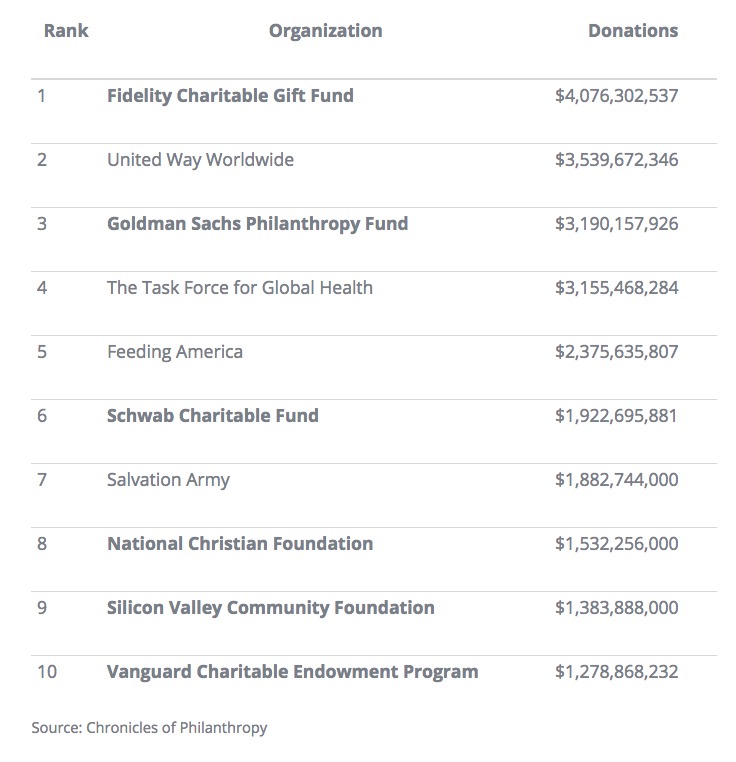

С 2015 по 2016 год общие активы DAF выросли на 9,7 процента. В 2016 году Fidelity Charitable, менеджер DAF, обошла United Way как крупнейшую «некоммерческую организацию» в Соединенных Штатах. По данным Chronicle of Philanthropy, шесть из десяти крупнейших некоммерческих организаций в Соединенных Штатах были DAF, а четыре из первой десятки управлялись финансовыми учреждениями. Двумя нефинансовыми менеджерами DAF были Общественный фонд Силиконовой долины и Национальный христианский фонд.

Автомобили DAF не всегда были так популярны. Истоки DAF можно проследить до общественных фондов, таких как New York Community Trust и Федерация еврейской общины Кливленда. Закон о налоговой реформе 1969 года провел четкое разделение между государственными благотворительными организациями и частными фондами. Хотя это и не было закреплено в законе, ранние DAF позволяли организациям балансировать между общественной благотворительностью и управлением деньгами, как в частном фонде.

В конце концов финансовые учреждения лоббировали IRS, чтобы получить разрешение на управление DAF. DAF были официально признаны юридическими лицами в 2006 году; с тех пор количество DAF увеличилось более чем вдвое.

Все средства в DAF, управляемые финансовыми учреждениями, инвестируются в взаимные фонды этого учреждения, в которых учреждение получает долю. Чем большим количеством активов управляет финансовое учреждение, тем больше они могут взимать ежегодные сборы. Фактически, доход одного финансового учреждения в 2015 году составил 5,4 миллиарда долларов по сравнению с 1,9 миллиарда долларов в 2008 году — это рост на 131 процент.

Все это время общий объем благотворительных пожертвований в процентах от ВВП оставался на прежнем уровне.

Благотворительные пожертвования накапливаются внутри DAF

С 2012 по 2017 год общий объем пожертвований, поступающих в DAF, почти на две трети превышает общий объем пожертвований, поступающих из DAF.

В сочетании с тем фактом, что общие пожертвования в процентах от ВВП практически не изменились за последние четыре десятилетия, можно предположить, что некоммерческие организации будут получать все меньше и меньше общего пирога, поскольку DAF продолжают накапливать и удерживать богатство.

Влияние на традиционные методы благотворительности

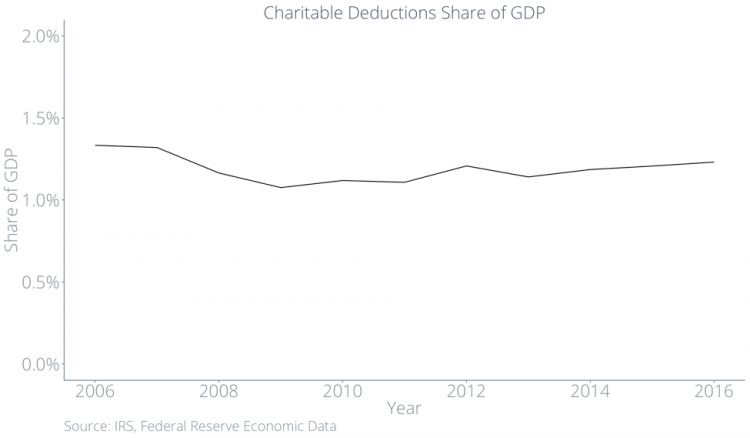

Самым большим стимулом для доноров делать пожертвования через DAF является получение налоговых льгот. Чтобы получить эту налоговую льготу, доноры должны заявить о своем взносе DAF в качестве благотворительного вычета. Следовательно, большая часть денег, вложенных в DAF, должна отображаться в виде благотворительных отчислений. Если бы DAF увеличивали общие благотворительные пожертвования, то мы бы увидели увеличение благотворительных отчислений в процентах от ВВП. Мы не видим этого в данных.

Ниже мы наносим благотворительные отчисления и благотворительные отчисления за вычетом взносов DAF — и то, и другое в виде доли от ВВП. Синяя линия представляет общие благотворительные отчисления, которые остаются на уровне 1,2 процента ВВП.

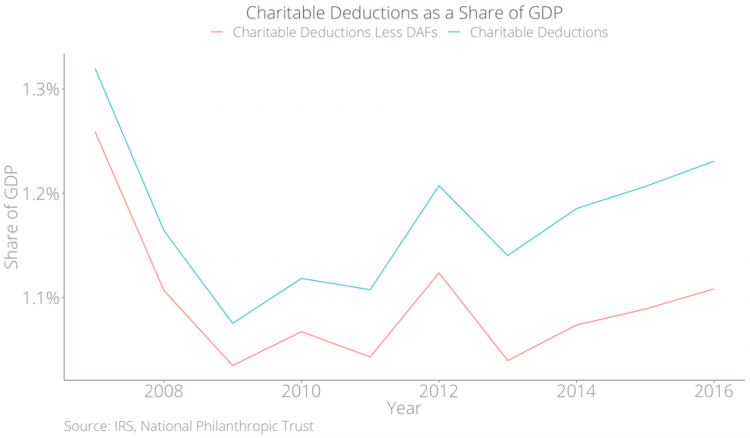

Но взносы DAF растут, так откуда же поступают средства? Ответ заключается в том, что доноры, вероятно, заменяют традиционные формы пожертвований пожертвованиями через DAF. На приведенном ниже графике красная линия представляет пожертвования, не относящиеся к DAF, которые упали ниже 1,1 процента ВВП, а растущий разрыв между двумя линиями представляет пожертвования DAF. Другими словами, люди не жертвуют больше из-за DAF, они просто жертвуют меньше другими способами.

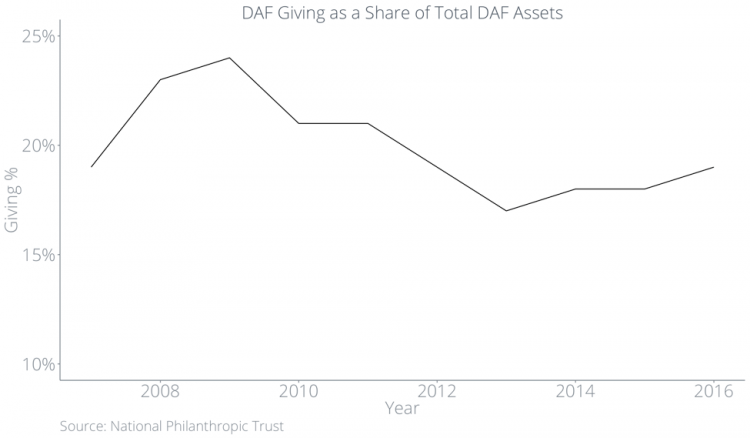

Доноры требуют налогового вычета, когда они размещают активы в DAF, а не когда DAF дает организации. Несмотря на то, что в целом объем благотворительных пожертвований не сильно изменился, сумма, которую DAF жертвуют организациям, в процентах от активов, находящихся внутри DAF, в последние годы падает ниже 20 процентов.

В самом последнем исследовании по этой теме, проведенном IRS, они обнаружили, что средний уровень пожертвований составлял 7,2 процента в 2012 году и что почти 22 процента DAF вообще не делали пожертвований.

Все это в конечном итоге означает, что некоммерческим организациям придется ждать пожертвований, которые они в противном случае получили бы немедленно, в то время как благотворительные пожертвования чахнут внутри DAF.

Более пристальный взгляд на структуру стимулирования для менеджеров DAF

Почему нагромождение? Нынешние структуры налоговых льгот для доноров и менеджеров DAF поощряют такое поведение. DAF не обязаны жертвовать деньги в какой-либо конкретный год. В конечном итоге DAF должны сделать пожертвование в пользу квалифицированной благотворительной организации 501 (c) (3). Однако доноры могут передать свои активы DAF кому угодно, даже после своей смерти, поэтому их пожертвование может быть сделано в какой-то невероятно отдаленный момент в будущем.

У финансовых учреждений есть стимул хранить деньги внутри DAF, а не жертвовать их некоммерческим организациям. Пока активы находятся внутри DAF, управляющие фондами могут взимать комиссию за инвестиции и комиссию за управление. Исходя из первоначального пожертвования в размере 10 000 долларов США, Fidelity Charitable собирает 153 доллара США в виде ежегодных сборов плюс инвестиционные сборы независимо от того, как обстоят дела в экономике.

DAF приносят пользу некоторым больше, чем другим

Мало того, что DAF жертвуют все меньше и меньше в процентах от своих общих активов, их пожертвования не отражают традиционные модели пожертвований.

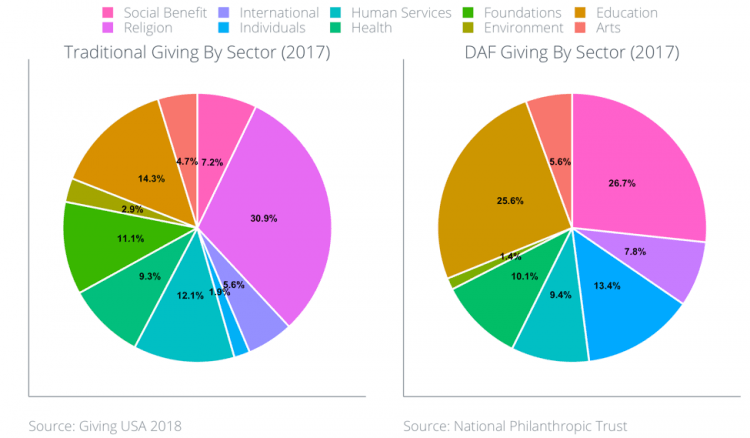

По данным Giving USA, пять секторов, которые получили наибольшее количество благотворительных пожертвований в 2017 году:

- Религия (31 процент)

- Образование (14 процентов)

- Социальные службы (12 процентов)

- Фонды (11 процентов)

- Здоровье (9 процентов)

Ниже приведен график предоставления DAF по секторам за последние три года. Крупнейшими получателями пожертвований DAF в 2017 году были сектор образования (26 процентов), социальных пособий (27 процентов) и международный (13 процентов).

Это явно создает проблемы для фондов и организаций в сфере религии и здравоохранения.

Большинство DAF стоят между донорами и организациями

Однако эта разбивка по секторам скрывает еще один потенциально проблематичный факт: большинство менеджеров DAF помогают выбирать некоммерческие организации для своих клиентов.

Fidelity Charitable дает рекомендации донорам о том, каким организациям делать пожертвования, а Schwab Charitable предоставляет инвестиционных консультантов, которые также дают рекомендации донорам. Таким образом, большинство DAF разрывают прямую связь между донорами и организациями, оказываясь посередине.

Рекомендации менеджеров DAF направлены на благотворительность, а не на организацию. Восемь пять процентов жертвователей заявили, что их заботит эффективность благотворительных организаций, которые они поддерживают, но только три процента сравнили относительную эффективность нескольких организаций, прежде чем сделать пожертвование. Менеджеры DAF определяют организации для доноров, а это означает, что организации могут быть вынуждены тратить время на обращение непосредственно к менеджерам DAF, чтобы повлиять на их поведение. Рост DAF означает, что организации могут сместить свое внимание на обращение к небольшой группе менеджеров DAF, а не на распространение своего сообщения и миссии непосредственно на большую базу доноров.

Находясь между донорами и организациями, большинство DAF усложняют организациям установление долгосрочных отношений с донорами. Поскольку DAF могут скрывать личности отдельных доноров, организациям может быть сложно применять эффективную тактику управления донорами и делиться результатами напрямую с донорами.

Онлайн-сбор средств защищает процесс управления

Эта неспособность управлять донорами DAF вызывает беспокойство у некоммерческих организаций. Без тактики управления донорами организации гораздо менее способны воспитать разовых доноров, чтобы они стали пожизненными сторонниками, обеспечивающими финансовую устойчивость. Для некоммерческих организаций важно сопоставить плюсы и минусы DAF с более традиционными способами пожертвований, чтобы создать всестороннюю общую стратегию сбора средств.

В отличие от DAF, на традиционных онлайн-платформах для пожертвований, таких как Classy, пожертвования направляются напрямую от доноров в организации, которые они поддерживают. Платформы связывают организации со своими донорами, чтобы организации могли напрямую распространять свое сообщение среди своих сторонников без участия третьих лиц, управляющих процессом. Платформы демократизируют пожертвования в том смысле, что они помогают организациям развивать долгосрочные отношения с отдельными людьми, а не с фондами и управляющими фондами.

Чтобы обратиться к DAF, поскольку некоммерческие организации рассматривают свою общую стратегию, некоммерческие организации должны играть роль в общении со своим сообществом и помогать донорам понять все последствия.

Что впереди

Фонды, рекомендованные донорам (DAF), начинались как относительно малоизвестный налоговый механизм, который позволял фондам местных сообществ действовать как общественные благотворительные организации, сохраняя при этом фонды наподобие частного фонда. Однако со временем они превратились в налоговый инструмент, позволяющий физическим лицам оптимизировать свои благотворительные пожертвования. От DAF не требуется делать пожертвования в какой-либо конкретный год, и у менеджеров DAF есть стимул хранить деньги в DAF как можно дольше. Учитывая, что общий объем благотворительных пожертвований в процентах от ВВП не увеличился, это означает, что организации будут по-прежнему получать меньшую долю от общего пирога.

Кроме того, большинство DAF стоят между донорами и организациями. Поскольку DAF становятся все более важной частью благотворительных пожертвований, организациям, возможно, придется обращаться к менеджерам DAF, а не к донорам. Некоммерческие организации потенциально будут вынуждены сосредоточить свое время и энергию на небольшой группе фондов, а не на отдельных донорах. В целом рост DAF означает долгосрочные изменения в некоммерческом мире.

Обратите внимание, что Classy не предоставляет налоговых, юридических или бухгалтерских консультаций. Этот пост в блоге предназначен для изучения темы средств, рекомендованных донорами, и служит источником идей для некоммерческих организаций.

Состояние современной филантропии