Ten artykuł został napisany przez Classy Senior Data Scientist Robertson Wang.

Fundusze przekazane przez darczyńców (DAF) to rodzaj konta maklerskiego przeznaczonego do wpłat na cele charytatywne, które umożliwiają darczyńcom przekazywanie darowizn w sposób korzystny podatkowo. W ostatnich latach znacznie wzrosły pod względem aktywów ogółem.

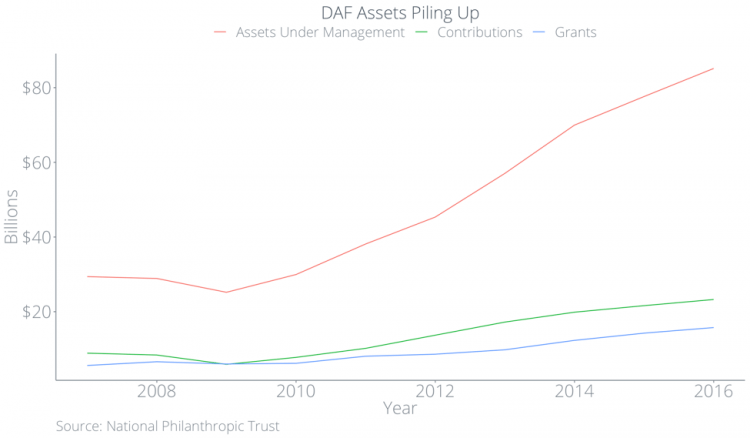

Według National Philanthropic Trust wpłaty na rzecz DAF rosły średnio o 15,6 procent rocznie w latach 2012–2015. W 2017 r. łączne aktywa DAF wyniosły 85,15 mld USD, podczas gdy darowizny od DAF wyniosły tylko 15,75 mld USD. Ujmując to w odpowiedniej perspektywie: aktywa firmy DAF są tak duże, że stanowią dwadzieścia procent darowizn z 2017 r., ale darowizny od DAF stanowią tylko cztery procent darowizn z 2017 r. i mniej niż dwadzieścia procent całkowitej zdolności firmy DAF do darowizn.

Skąd rozbieżności? Przeprowadziliśmy badania, aby odpowiedzieć na to pytanie i lepiej zrozumieć nie tylko, dlaczego firmy DAF odnotowały tak ogromny wzrost, ale także, co to oznacza dla organizacji non-profit. Poniżej przyjrzymy się:

- Szczegółowy opis charakteru pojazdów DAF

- Ich wzrost w ostatnich latach

- Jak zasoby w pojazdach DAF „gromadzą się”

- Kto korzysta z DAF

- Jak firmy DAF wpisują się w szerszą strategię organizacji non-profit

Czym dokładnie jest Fundusz Poinformowany przez Darczyńców?

Fundusze wspierane przez darczyńców są narzędziem inwestycyjnym, dzięki któremu darczyńcy mogą zoptymalizować korzyści podatkowe z darowizn na cele charytatywne. Fundusze przekazane przez darczyńców umożliwiają darczyńcom:

- Przekaż aktywa niepieniężne, takie jak udziały w prywatnej firmie lub nieruchomości

- Daj więcej, unikając podatków od zysków kapitałowych

- Ubiegaj się o ulgi podatkowe, gdy umieszczają aktywa w DAF, a nie gdy faktycznie przekazują na rzecz organizacji non-profit

- Wybierz organizacje non-profit, na które chcesz przekazać darowiznę w nieokreślonym momencie w przyszłości, bez kar i ograniczeń

Aby dokładniej zilustrować działanie pojazdów DAF, podam przykład. Wyobraź sobie darczyńcę, który zarabia 100 000 USD rocznie i posiada akcje spółki notowanej na giełdzie o wartości 10 000 USD, którą kupili za 0 USD. Powiedzmy też, że ten darczyńca przechodzi na emeryturę w przyszłym roku.

- Jeśli w tym roku wprowadzą akcje do DAF, mogą otrzymać odliczenie od podatku w wysokości 10 000 USD, zmniejszając w ten sposób obciążenie podatkowe o 2100 USD (przy założeniu, że efektywna stawka podatkowa 21% i brak ograniczeń określonych w Wykazie A), a także unikając potencjalnych podatków od zysków kapitałowych w wysokości 1500 USD (przy założeniu 15-procentowego podatku od długoterminowych zysków kapitałowych). Po wniesieniu do firmy DAF mogą w przyszłości przekazywać je organizacjom.

- Jeśli darczyńca czekał rok na umieszczenie akcji w DAF, może otrzymać zero odliczeń podatkowych, jeśli przeszedł na emeryturę i nie ma już dochodu podlegającego opodatkowaniu.

- Jeśli darczyńca sprzedał akcje i przekazał dochód organizacji, zapłaciłby podatek od zysków kapitałowych w wysokości 1500 USD. Organizacja non-profit otrzymałaby 8500 dolarów, a darczyńca odliczono od podatku 8500 dolarów, co obniżyłoby ich zobowiązania podatkowe o 1785 dolarów.

W obliczu tego przykładu wniesienie akcji do DAF jest scenariuszem korzystnym dla wszystkich: podatnik otrzymuje krótkoterminowe odliczenie od podatku, a organizacje non-profit otrzymują więcej pieniędzy, ponieważ darczyńcy mogą uniknąć podatku od zysków kapitałowych i otrzymać większe korzyści podatkowe. Niestety w rzeczywistości tak się nie dzieje. Następnie wykorzystujemy dane publiczne, aby pokazać, w jaki sposób firmy DAF mogą stanowić poważne wyzwanie dla organizacji i jak ich powstanie może oznaczać gruntowną zmianę dla świata organizacji non-profit.

Wzrost funduszy akredytowanych przez darczyńców

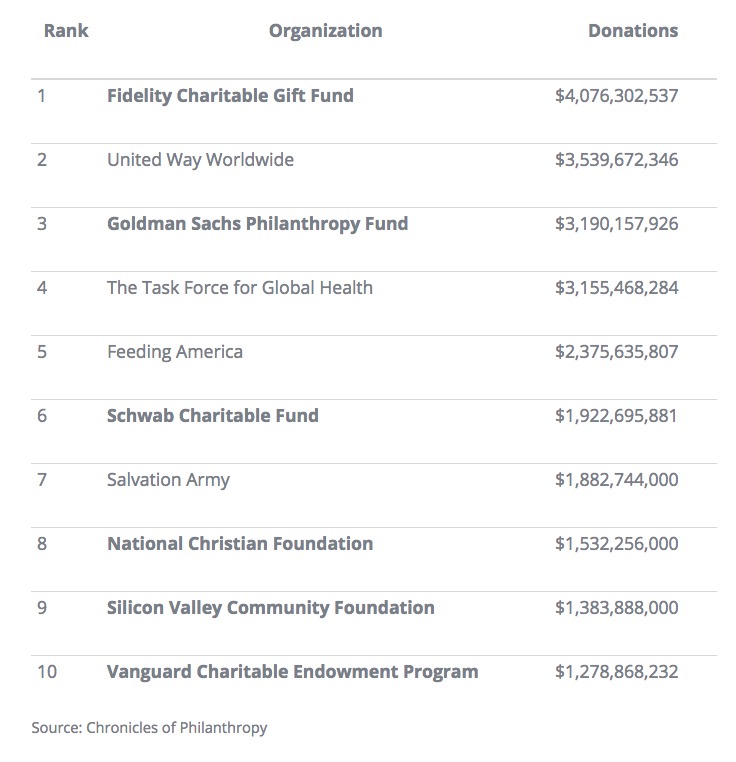

Od 2015 do 2016 r. pojazdy DAF wzrosły o 9,7 procent pod względem aktywów ogółem. W 2016 roku Fidelity Charitable, menedżer firmy DAF, pokonała United Way jako największą „organizację non-profit” w Stanach Zjednoczonych. Według Chronicle of Philanthropy, sześć z dziesięciu najlepszych organizacji non-profit w Stanach Zjednoczonych to firmy DAF, a cztery z pierwszej dziesiątki były obsługiwane przez instytucje finansowe. Dwaj niefinansowi menedżerowie DAF to Fundacja Społeczności Doliny Krzemowej i Narodowa Fundacja Chrześcijańska.

DAF-y nie zawsze były tak popularne. Początków DAF można doszukiwać się w fundacjach lokalnych, takich jak New York Community Trust i Jewish Community Federation z Cleveland. Ustawa o reformie podatkowej z 1969 r. wprowadziła wyraźny podział na publiczne organizacje charytatywne i fundacje prywatne. Chociaż nie zostały one skodyfikowane w prawie, wczesne firmy DAF pozwalały organizacjom przekraczać granicę między byciem publiczną organizacją charytatywną a zarządzaniem pieniędzmi jak fundacja prywatna.

Ostatecznie instytucje finansowe lobbowały w IRS, aby uzyskać zgodę na eksploatację pojazdów DAF. DAF zostały formalnie uznane za podmiot prawny w 2006 r.; od tego czasu liczba pojazdów DAF wzrosła ponad dwukrotnie.

Wszystkie środki w DAF-ach zarządzanych przez instytucje finansowe są inwestowane w fundusze inwestycyjne tej instytucji, w których instytucja dokonuje cięcia. Im więcej aktywów zarządza instytucja finansowa, tym więcej może pobierać opłat rocznych. W rzeczywistości jedna instytucja finansowa wygenerowała 5,4 miliarda dolarów przychodu w 2015 roku, w porównaniu z 1,9 miliarda dolarów w 2008 roku – to 131 procent wzrostu.

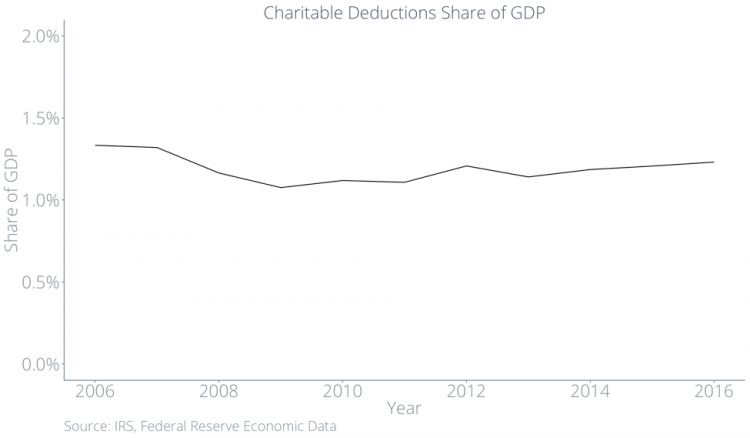

Przez cały czas całkowite darowizny na cele charytatywne jako procent PKB pozostawały w stagnacji.

Darowizny na cele charytatywne gromadzą się w pojazdach DAF

Od 2012 do 2017 r. łączna ilość darowizn napływających do DAF była prawie o dwie trzecie większa niż całkowita ilość darowizn napływających z DAF.

W połączeniu z faktem, że ogólne darowizny, wyrażone jako procent PKB, prawie się nie zmieniły w ciągu ostatnich czterech dekad, sugeruje, że organizacje non-profit będą otrzymywać coraz mniej ogólnego tortu w miarę gromadzenia się i utrzymywania bogactwa przez pojazdy DAF.

Wpływ na tradycyjne metody dawania

Największą zachętą dla darczyńców do przekazywania za pośrednictwem DAF jest uzyskanie ulg podatkowych. Aby otrzymać tę ulgę podatkową, darczyńcy muszą ubiegać się o swoją składkę DAF jako odliczenie na cele charytatywne. Dlatego większość pieniędzy trafiających do DAF powinna pojawić się jako odliczenia na cele charytatywne. Gdyby firmy DAF zwiększyły ogólne darowizny na cele charytatywne, zobaczylibyśmy wzrost potrąceń na cele charytatywne jako procent PKB. Nie widzimy tego w danych.

Poniżej przedstawiamy odliczenia na cele charytatywne i odliczenia na cele charytatywne pomniejszone o składki DAF — oba jako udział w PKB. Niebieska linia reprezentuje całkowite odliczenia na cele charytatywne, które są w stagnacji około 1,2 procent PKB.

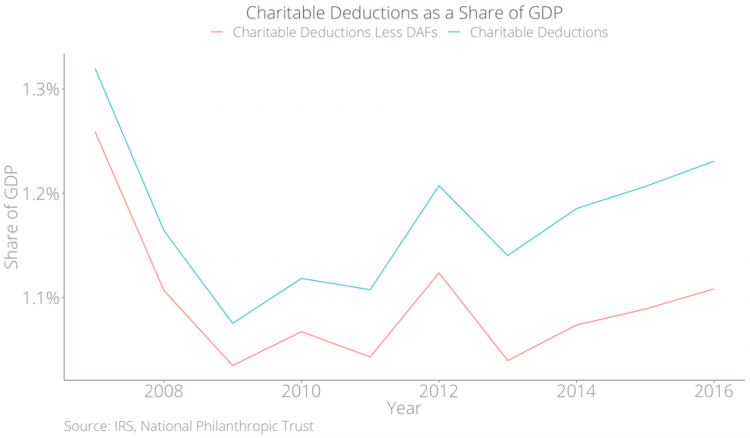

Ale składki DAF rosną, więc skąd pochodzą fundusze? Odpowiedź brzmi, że darczyńcy prawdopodobnie zastępują tradycyjne formy dawania darowiznami za pośrednictwem DAF. Na poniższym wykresie, czerwona linia przedstawia darowizny spoza firmy DAF, które spadły poniżej 1,1 procent PKB, a rosnąca różnica między dwiema liniami oznacza darowizny przez firmę DAF. Innymi słowy, ludzie nie przekazują więcej dzięki pojazdom DAF, po prostu dają mniej w inny sposób.

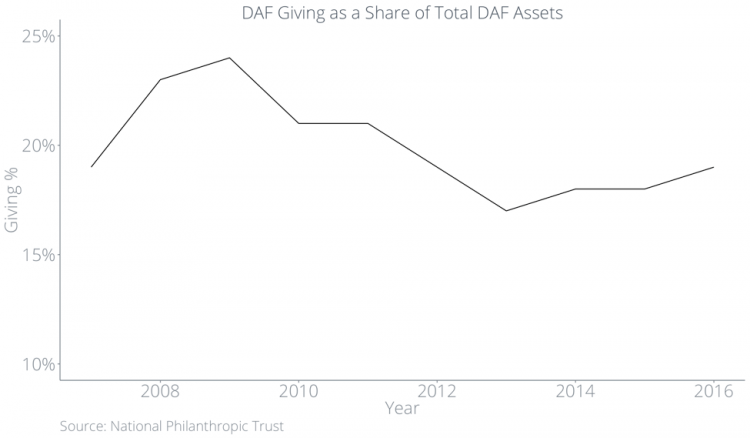

Darczyńcy żądają odliczenia podatku, gdy przekazują aktywa do DAF, a nie, gdy DAF przekazuje je organizacji. Mimo że ogólne darowizny na cele charytatywne nie zmieniły się aż tak bardzo, kwota, jaką firma DAF przekazują organizacjom, jako procent aktywów znajdujących się w firmach DAF, spadła w ostatnich latach poniżej 20 procent.

W najnowszym badaniu na ten temat, przeprowadzonym przez IRS, okazało się, że mediana wskaźnika darowizn wyniosła w 2012 r. 7,2 proc., a prawie 22 proc. DAF nie przekazało żadnych darowizn.

Wszystko to ostatecznie oznacza, że organizacje non-profit będą musiały czekać na darowizny, które w przeciwnym razie otrzymałyby natychmiast, podczas gdy organizacje charytatywne będą marnieć w pojazdach DAF.

Bliższe spojrzenie na strukturę zachęt dla menedżerów firmy DAF

Dlaczego spiętrzanie? Obecne struktury zachęt podatkowych dla darczyńców i menedżerów firmy DAF zachęcają do takiego zachowania. Firmy DAF nie są zobowiązane do przekazywania pieniędzy w danym roku. Firmy DAF są zobowiązane do przekazania darowizny na rzecz wykwalifikowanej organizacji charytatywnej 501(c)(3). Jednak darczyńcy mogą przekazywać swoje aktywa DAF każdemu, kogo chcą, nawet po ich śmierci, więc ich darowizna może nastąpić w niemożliwie odległym momencie w przyszłości.

Instytucje finansowe mają motywację, by trzymać pieniądze w DAF-ach zamiast przekazywać je organizacjom non-profit. Dopóki aktywa znajdują się w DAF, zarządzający funduszami mogą pobierać opłaty inwestycyjne i opłaty za zarządzanie. W oparciu o początkową darowiznę w wysokości 10 000 USD Fidelity Charitable pobiera 153,00 USD opłat rocznych plus opłaty inwestycyjne, niezależnie od tego, jak radzi sobie gospodarka.

Pojazdy DAF odnoszą korzyści bardziej niż inne

DAF-y nie tylko dają coraz mniej, jako procent ich łącznych aktywów, ich dawanie nie odzwierciedla tradycyjnych wzorców dawania.

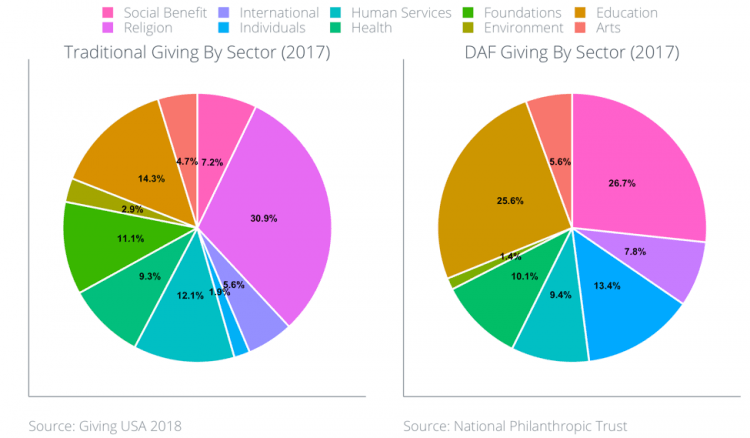

Według Giving USA, pięć sektorów, które otrzymały najwięcej darowizn charytatywnych w 2017 roku to:

- Religia (31 procent)

- Edukacja (14 proc.)

- Usługi dla ludzi (12 procent)

- Fundamenty (11 proc.)

- Zdrowie (9 procent)

Poniżej znajduje się wykres dawania firmy DAF, według sektorów, w ciągu ostatnich trzech lat. Największymi odbiorcami darowizn DAF w 2017 r. były sektory edukacji (26 proc.), świadczeń socjalnych (27 proc.) oraz sektorów międzynarodowych (13 proc.).

To wyraźnie oznacza kłopoty dla fundacji i organizacji w sektorze religijnym i zdrowotnym.

Większość DAF stoi między darczyńcami a organizacjami

Jednak te podziały sektorowe kryją inny potencjalnie problematyczny fakt: większość menedżerów firmy DAF pomaga w wyborze organizacji non-profit dla swoich klientów.

Fidelity Charitable wydaje rekomendacje darczyńcom, które organizacje mogą przekazać darczyńcom, a Schwab Charitable zapewnia doradców inwestycyjnych, którzy również udzielają rekomendacji darczyńcom. W ten sposób większość DAF zrywa bezpośrednie połączenie między darczyńcami a organizacjami, stając pośrodku.

Rekomendacje menedżerów firmy DAF są zgodne z dawaniem pomocy celom, a nie organizacjom. Osiem pięć procent darczyńców stwierdziło, że zależy im na skuteczności wspieranych przez nich organizacji charytatywnych, ale tylko trzy procent porównało względne wyniki wielu organizacji przed przekazaniem darowizny. Menedżerowie firmy DAF identyfikują organizacje dla darczyńców, co oznacza, że organizacje mogą być zmuszone do spędzania czasu na zwracaniu się bezpośrednio do menedżerów DAF, aby wpłynąć na ich zachowanie. Wzrost liczby DAF oznacza, że organizacje mogą skupić się na zwracaniu się do małej grupy menedżerów DAF, zamiast skupiać się na rozpowszechnianiu swojego przesłania i misji bezpośrednio do dużej bazy darczyńców.

Stojąc pomiędzy darczyńcami a organizacjami, większość DAF utrudnia organizacjom pielęgnowanie długoterminowych relacji z darczyńcami. Ponieważ DAF mogą ukrywać tożsamość poszczególnych darczyńców, organizacjom może być trudno stosować skuteczną taktykę zarządzania darczyńcami i dzielić się wynikami bezpośrednio z darczyńcami.

Zbieranie funduszy online chroni proces zarządzania

Ta niezdolność do zarządzania darczyńcami DAF jest powodem do niepokoju dla organizacji non-profit. Bez taktyki zarządzania darczyńcami organizacje są znacznie mniej zdolne do wychowania jednorazowych darczyńców, aby stali się wspierającymi przez całe życie, które zapewniają stabilność finansową. Ważne jest, aby organizacje non-profit przeciwstawiły zalety i wady DAF bardziej tradycyjnym sposobom dawania, aby stworzyć dobrze przemyślaną ogólną strategię pozyskiwania funduszy.

W przeciwieństwie do DAF, na tradycyjnych internetowych platformach darowizn, takich jak Classy, darowizny są przekazywane bezpośrednio od darczyńców do organizacji, które wspierają. Platformy łączą organizacje z ich darczyńcami, dzięki czemu organizacje mogą bezpośrednio rozpowszechniać swoje przesłanie wśród swoich zwolenników bez konieczności zarządzania procesem przez osobę trzecią. Platformy demokratyzują dawanie w tym sensie, że pomagają organizacjom rozwijać długoterminowe relacje z osobami, a nie z funduszami i zarządzającymi funduszami.

Aby zwracać się do DAF, ponieważ organizacje non-profit biorą pod uwagę swoją ogólną strategię, organizacje non-profit muszą odgrywać rolę w komunikowaniu się ze swoją społecznością i pomagać darczyńcom w zrozumieniu pełnych konsekwencji.

Co przed nami?

Donor Advised Funds (DAF) zaczynały jako stosunkowo mało znane narzędzie podatkowe, które pozwalało fundacjom lokalnym działać jako publiczne organizacje charytatywne, jednocześnie utrzymując fundusze jak fundacja prywatna. Jednak z czasem przekształciły się one w narzędzie podatkowe dla osób fizycznych, aby zoptymalizować ich darowizny na cele charytatywne. Firmy DAF nie są zobowiązane do przekazywania darowizn w danym roku, a menedżerowie firmy DAF mają motywację do przechowywania pieniędzy w firmach DAF tak długo, jak to możliwe. Biorąc pod uwagę, że suma darowizn na cele charytatywne, wyrażona jako procent PKB, nie wzrosła, oznacza to, że organizacje będą nadal otrzymywać mniej całości tortu.

Co więcej, większość DAF stoi pomiędzy darczyńcami a organizacjami. Ponieważ firmy DAF stają się coraz większą częścią darowizn charytatywnych, organizacje mogą być zmuszone do odwoływania się do menedżerów firmy DAF, a nie do darczyńców. Organizacje non-profit będą potencjalnie zmuszone do skoncentrowania swojego czasu i energii na niewielkiej grupie funduszy, a nie na indywidualnych darczyńcach. W sumie wzrost liczby pojazdów DAF oznacza długotrwałe zmiany w świecie organizacji non-profit.

Należy pamiętać, że Classy nie świadczy porad podatkowych, prawnych ani księgowych. Ten wpis na blogu ma na celu zbadanie tematu funduszy wspieranych przez darczyńców i służy jako punkt wyjścia do przemyśleń dla organizacji non-profit.

Stan nowoczesnej filantropii