この作品は、上品なシニアデータサイエンティストのRobertsonWangによって書かれました。

ドナーアドバイズドファンド(DAF)は、寄付者が税制上有利な方法で寄付できるようにする慈善寄付のために設計された一種の仲介口座です。 それらは、総資産の観点から、近年かなり成長しています。

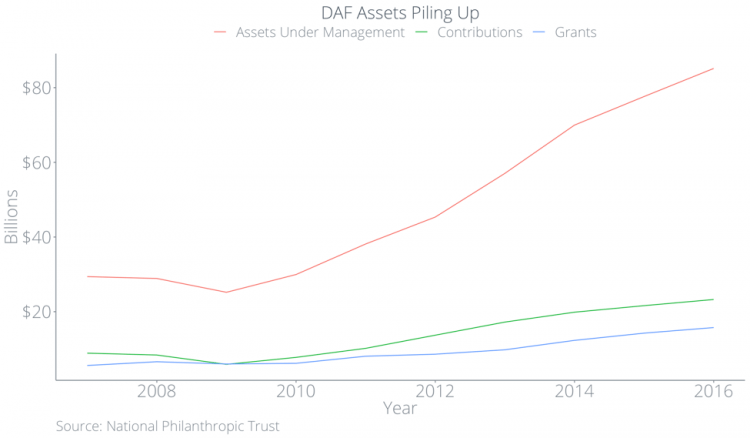

National Philanthropic Trustによると、DAFへの寄付は2012年から2015年までの平均で年間15.6%増加しました。2017年のDAFの総資産は合計851.5億ドルでしたが、DAFからの寄付は合計157.5億ドルにすぎませんでした。 これを概観すると、DAFの資産は非常に大きいため、2017年の寄付の20%に相当しますが、DAFからの寄付は、2017年の寄付の4%にすぎず、DAFの総寄付能力の20%未満にすぎません。

なぜ矛盾があるのですか? この質問に答え、DAFがこのように驚異的な成長を遂げた理由だけでなく、これが非営利団体にとって何を意味するのかをよりよく理解するために調査を実施しました。 以下で、以下を調べます。

- DAFの性質の詳細

- 近年の彼らの台頭

- DAFの資産がどのように「積み重なっている」か

- DAFが恩恵を受けるのは誰か

- DAFが非営利団体のより大きな戦略にどのように適合するか

ドナーアドバイズドファンドとは正確には何ですか?

ドナーアドバイズドファンドは、ドナーが慈善寄付からの税制上の優遇措置を最適化するための投資手段です。 ドナーアドバイズドファンドにより、ドナーは次のことが可能になります。

- 民間企業や不動産の株式など、現金以外の資産を寄付する

- キャピタルゲイン税を回避することでより多くを与える

- 資産を実際に非営利団体に提供するときではなく、DAFに配置するときに税制上の優遇措置を請求します

- ペナルティや制限なしに、将来の未定の瞬間に寄付する非営利団体を選択してください

DAFがどのように機能するかをさらに説明するために、例を示します。 年間100,000ドルを稼ぐドナーが、0ドルで購入した10,000ドル相当の上場企業の株を持っていると想像してみてください。 また、このドナーは来年引退しようとしているとしましょう。

- 彼らが今年DAFに株式を投入した場合、10,000ドルの税額控除を受けることができ、それによって税負担を2,100ドル削減し(21%の実効税率とスケジュールAの制限がないと仮定)、潜在的なキャピタルゲイン税を回避できます。 1,500ドル(15%の長期キャピタルゲイン税を想定)。 DAFに寄付されると、将来的に組織に株式を譲渡することができます。

- ドナーが株式をDAFに入れるのを1年待っていた場合、彼らが引退して課税所得がなくなった場合、彼らはゼロ税控除を受ける可能性があります。

- ドナーが株式を売却して収益を組織に提供した場合、ドナーは1,500ドルのキャピタルゲイン税を支払うことになります。 非営利団体は8,500ドルを受け取り、ドナーは8,500ドルの税額控除を受け取り、それによって彼らの納税義務を1,785ドル引き下げます。

この例では、DAFに株式を寄付することは、Win-Winのシナリオです。納税者は短期的な税額控除を受け、ドナーはキャピタルゲイン税を回避し、より大きな税制上の優遇措置を受けることができるため、非営利団体はより多くのお金を得ることができます。 残念ながら、これは実際にはうまくいきません。 次に、公開データを使用して、DAFが組織に重大な課題をもたらす可能性と、DAFの増加が非営利の世界に大きな変化をもたらす可能性があることを示します。

ドナーアドバイズドファンドの台頭

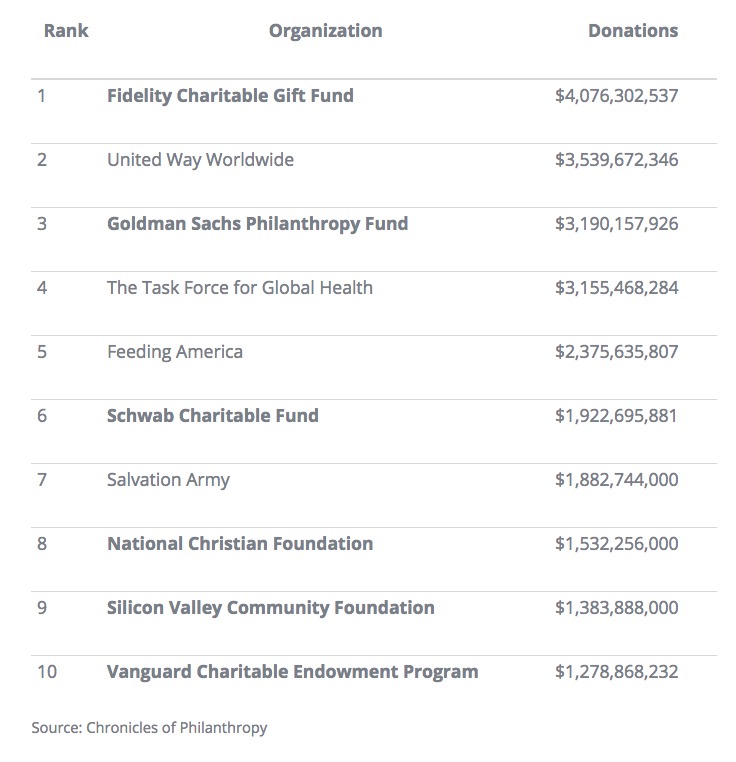

2015年から2016年にかけて、DAFは総資産で9.7%増加しました。 2016年、DAFマネージャーのFidelity Charitableは、米国最大の「非営利団体」としてユナイテッドウェイを打ち負かしました。 クロニクルオブフィランソロピーによると、米国の非営利団体トップ10のうち6つはDAFであり、トップ10のうち4つは金融機関によって運営されていました。 2人の非財務DAFマネージャーは、シリコンバレーコミュニティ財団と国立クリスチャン財団でした。

DAFは必ずしも人気があるとは限りません。 DAFの起源は、ニューヨークコミュニティトラストやクリーブランドのユダヤ人コミュニティ連盟などのコミュニティ財団にまでさかのぼることができます。 1969年の税制改革法は、公的慈善団体と民間財団の間に明確な区分を作成しました。 法律に体系化されていませんが、初期のDAFは、組織が公的慈善団体であることと私的財団のようにお金を管理することの間の境界線をまたぐことを可能にしました。

最終的に、金融機関は、DAFを運用するための承認を受けるためにIRSに働きかけました。 DAFは、2006年に法人として正式に承認されました。 それ以来、DAFの数は2倍以上になりました。

金融機関が管理するDAFのすべてのファンドは、その金融機関の投資信託に投資され、金融機関はカットを行います。 金融機関が管理する資産が多ければ多いほど、年会費を請求することができます。 実際、ある金融機関は2015年に54億ドルの収益を上げ、2008年の19億ドルから増加しました。これは、131%の成長です。

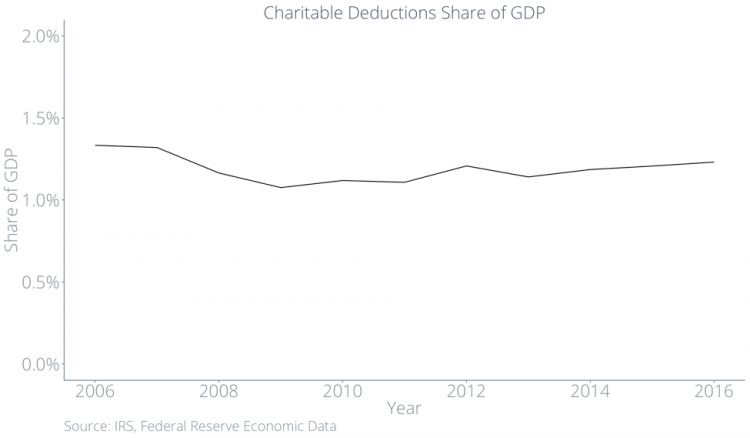

その間、GDPに占める慈善寄付の合計は停滞し続けています。

慈善寄付はDAFの中に積み重なっています

2012年から2017年にかけて、DAFに流入する寄付の総量はDAFから流出する寄付の総量のほぼ3分の2になりました。

GDPに占める全体的な寄付が過去40年間ほとんど変化していないという事実と相まって、DAFが富を獲得し保持し続けるにつれて、非営利団体が受け取る全体的なパイはますます少なくなることを示唆しています。

従来の贈与方法への影響

ドナーがDAFを通じて与える最大のインセンティブは、税制上の優遇措置を受けることです。 その税制上の優遇措置を受けるために、ドナーは慈善控除としてDAF拠出金を請求する必要があります。 したがって、DAFに入るお金のほとんどは、慈善控除として表示されるはずです。 DAFが全体的な慈善寄付を増やす場合、GDPのパーセンテージとして慈善控除の増加が見られます。 これはデータには見られません。

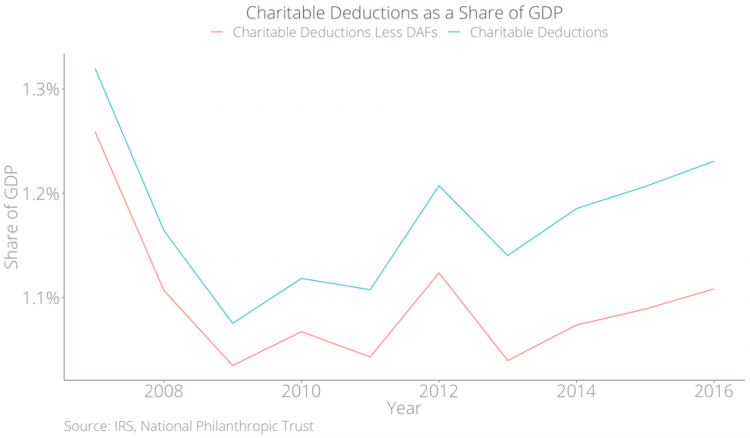

以下に、慈善控除と慈善控除からDAF拠出金を差し引いたものを、両方ともGDPのシェアとしてプロットします。 青い線は慈善控除の合計を表しており、GDPの約1.2%で停滞しています。

しかし、DAFの貢献は増えているので、資金はどこから来ているのでしょうか。 答えは、ドナーは、DAFを介した寄付を従来の形式の寄付に置き換えている可能性が高いということです。 下のプロットでは、赤い線は非DAFの提供を表しており、GDPの1.1%を下回っています。また、2つの線の間のギャップの拡大は、DAFの提供を表しています。 言い換えれば、人々はDAFのために寄付を増やすのではなく、他の方法で寄付を減らすだけです。

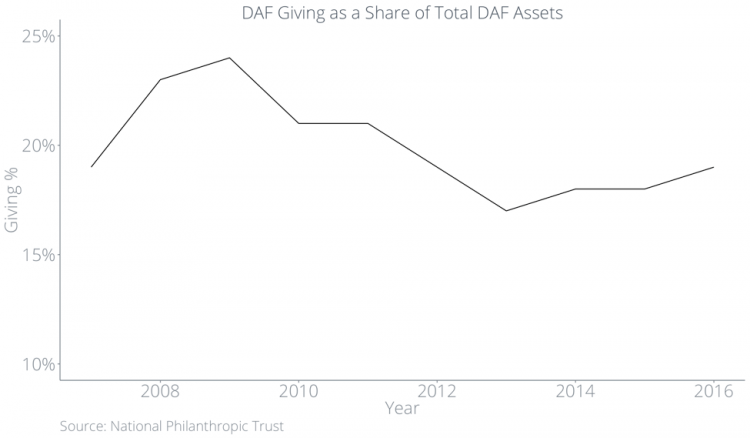

ドナーは、DAFが組織に提供するときではなく、資産をDAFに配置するときに税額控除を請求します。 全体的な慈善寄付はそれほど変わっていませんが、DAFが組織に寄付している金額は、DAF内にある資産の割合として、近年20%を下回っています。

IRSが完了したこのトピックに関する最新の調査では、2012年の寄付率の中央値は7.2%であり、DAFの22%近くが寄付をまったく行っていないことがわかりました。

これはすべて、最終的には、非営利団体がDAF内で慈善寄付を行う間、他の方法ではすぐに受け取ったであろう寄付を待たなければならないことを意味します。

DAFマネージャーのインセンティブ構造を詳しく見る

なぜ積み重なるのですか? ドナーとDAFマネージャーに対する現在の税制上の優遇措置は、この行動を奨励しています。 DAFは、特定の年にお金を寄付する必要はありません。 DAFは、最終的に適格な501(c)(3)慈善団体に寄付する必要があります。 ただし、寄付者は、亡くなった後でも、DAF資産を希望する人に譲渡できるため、将来、寄付が不可能なほど遠くなる可能性があります。

金融機関には、非営利団体に寄付するのではなく、DAF内にお金を保管するインセンティブがあります。 資産がDAF内にある限り、ファンドマネージャーは投資手数料と管理手数料を徴収することができます。 1万ドルの初期寄付に基づいて、Fidelity Charitableは、経済状況に関係なく、年会費と投資費で153.00ドルを徴収します。

DAFは他のDAFよりもメリットがあります

DAFは、総資産に占める割合として、提供する金額がますます少なくなっているだけでなく、従来の提供パターンを反映していません。

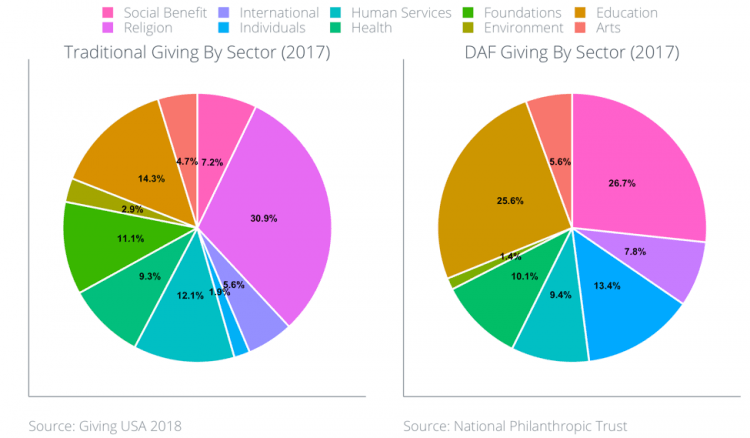

Giving USAによると、2017年に最も慈善寄付を受けた5つのセクターは次のとおりです。

- 宗教(31パーセント)

- 教育(14パーセント)

- ヒューマンサービス(12パーセント)

- 財団(11パーセント)

- 健康(9パーセント)

以下は、過去3年間のセクター別のDAF提供のプロットです。 2017年にDAFを提供した最大の受取人は、教育(26%)、社会的利益(27%)、および国際(13%)セクターでした。

これは明らかに、宗教および健康部門の財団や組織にとって問題を引き起こします。

ほとんどのDAFはドナーと組織の間に立っています

ただし、これらのセクターの内訳は、別の潜在的に問題のある事実を隠しています。ほとんどのDAFマネージャーは、クライアントのために非営利組織を選択するのに役立ちます。

Fidelity Charitableは、どの組織に寄付するかをドナーに推奨し、Schwab Charitableは、ドナーにも推奨を行う投資アドバイザーを提供します。 このように、ほとんどのDAFは、真ん中に立つことで、ドナーと組織の間の直接的なつながりを断ち切っています。

DAFマネージャーの推奨事項は、組織ではなく、原因への寄付と一致しています。 寄付者の85%は、支援する慈善団体の有効性に関心があると述べましたが、寄付を行う前の複数の組織の相対的なパフォーマンスを比較したのはわずか3%でした。 DAFマネージャーは、ドナーの組織を特定します。これは、組織がDAFマネージャーに直接アピールして行動に影響を与えることに時間を費やすことを余儀なくされる可能性があることを意味します。 DAFの台頭は、組織がメッセージと使命を大規模なドナーベースに直接広めることに焦点を合わせるのではなく、DAFマネージャーの小グループにアピールすることに焦点を移す可能性があることを意味します。

ほとんどのDAFは、ドナーと組織の間に立つことで、組織がドナーとの長期的な関係を築くことを困難にしています。 DAFは個々のドナーの身元を隠すことができるため、組織が効果的なドナースチュワードシップ戦術を実行し、結果をドナーと直接共有することは困難な場合があります。

オンライン募金はスチュワードシッププロセスを保護します

このDAFドナーを管理できないことは、非営利団体にとって懸念の原因です。 ドナースチュワードシップの戦術がなければ、組織は、経済的な持続可能性を提供する生涯にわたるサポーターになるために、一時的なドナーを育成することがはるかに少なくなります。 非営利団体にとって、DAFの長所と短所を、よりバランスの取れた全体的な資金調達戦略を作成するための従来の方法と対比することが重要です。

DAFとは対照的に、Classyなどの従来のオンライン寄付プラットフォームでは、寄付は寄付者から支援する組織に直接送られます。 プラットフォームは、組織をドナーと接続するため、組織は、サードパーティがプロセスを管理することなく、メッセージをサポーターに直接広めることができます。 プラットフォームは、組織がファンドやファンドマネージャーではなく個人との長期的な関係を築くのに役立つという意味で、寄付を民主化します。

非営利団体が全体的な戦略を検討する際にDAFに対処するには、非営利団体がコミュニティとのコミュニケーションに関与し、ドナーが完全な影響を理解できるようにする必要があります。

今後の予定

ドナーアドバイズドファンド(DAF)は、民間財団のように資金を維持しながら、コミュニティ財団が公的慈善団体として運営できるようにする比較的あいまいな税務手段として始まりました。 しかし、彼らは時間の経過とともに、個人が慈善寄付を最適化するための税務手段に進化しました。 DAFは特定の年に寄付をする必要はなく、DAFマネージャーはDAFにできるだけ長くお金を貯めるインセンティブを持っています。 GDPに占める慈善寄付の合計が増えていないことを考えると、これは組織が全体的なパイの受け取りを継続することを意味します。

さらに、ほとんどのDAFはドナーと組織の間に立っています。 DAFが慈善寄付のますます大きな部分になるにつれて、組織はドナーではなくDAFマネージャーに訴えなければならないかもしれません。 非営利団体は、個々のドナーではなく、少数のファンドグループに時間とエネルギーを集中することを余儀なくされる可能性があります。 全体として、DAFの台頭は、非営利の世界で長期にわたる変化を意味します。

Classyは、税務、法律、または会計に関するアドバイスを提供しないことに注意してください。 このブログ投稿は、ドナーアドバイズドファンドのトピックを調査し、非営利団体の思考の出発点として機能することを目的としています。

現代の慈善活動の現状