本文由 Classy 高级数据科学家 Robertson Wang 撰写。

捐赠者建议基金 (DAF) 是一种经纪账户,专为慈善捐款而设计,允许捐赠者以税收优惠的方式捐赠。 就总资产而言,它们近年来大幅增长。

根据国家慈善信托基金的数据,从 2012 年到 2015 年,对 DAF 的捐款平均每年增长 15.6%。2017 年,DAF 的总资产总额为 851.5 亿美元,而 DAF 的捐款总额仅为 157.5 亿美元。 从这个角度来看:DAF 资产如此庞大,它们占 2017 年捐赠的 20%,但 DAF 的捐赠仅占 2017 年捐赠的 4%,不到 DAF 总捐赠能力的 20%。

为什么会出现差异? 我们进行了研究来回答这个问题,并更好地理解为什么 DAF 会出现如此巨大的增长,以及这对非营利组织意味着什么。 下面,我们将检查:

- 深入了解 DAF 的性质

- 他们近年来的崛起

- DAF 中的资产如何“堆积”

- 谁让 DAF 受益

- DAF 如何融入非营利组织的更大战略

捐赠者建议基金到底是什么?

捐赠者建议基金是一种投资工具,捐赠者可以通过它优化慈善捐赠的税收优惠。 捐助者建议的资金允许捐助者:

- 捐赠非现金资产,例如私人公司或房地产的股份

- 通过避免资本利得税给予更多

- 在将资产放入 DAF 而非实际捐赠给非营利组织时申请税收优惠

- 选择在未来某个不确定的时刻向非营利组织捐款,不受处罚或限制

为了进一步说明 DAF 的工作原理,我将提供一个示例。 想象一个年收入 100,000 美元的捐赠者,他们持有一家价值 10,000 美元的上市公司股票,他们以 0 美元的价格购买。 我们还假设这位捐助者明年即将退休。

- 如果他们今年将股票放入 DAF,他们可以获得 10,000 美元的税收减免,从而将他们的税负降低 2,100 美元(假设有效税率为 21%,并且没有附表 A 限制)并避免潜在的资本利得税1,500 美元(假设征收 15% 的长期资本利得税)。 一旦向 DAF 捐款,他们就可以在未来将股票转让给组织。

- 如果捐赠者等了一年才将股票放入 DAF,如果他们退休并且不再有应税收入,他们可能会获得零税收减免。

- 如果捐赠者出售股票并将收益捐赠给组织,捐赠者将支付 1,500 美元的资本利得税。 该非营利组织将获得 8,500 美元,捐赠者将获得 8,500 美元的税收减免,从而将其纳税义务降低 1,785 美元。

从这个例子的表面来看,将股票捐赠给 DAF 是一个双赢的场景:纳税人获得短期税收减免,非营利组织获得更多资金,因为捐赠者可以避免资本利得税并获得更大的税收优惠。 不幸的是,这在现实中并没有发生。 接下来,我们使用公共数据来展示 DAF 如何给组织带来重大挑战,以及它们的崛起如何意味着非营利世界的巨变。

捐助者建议基金的兴起

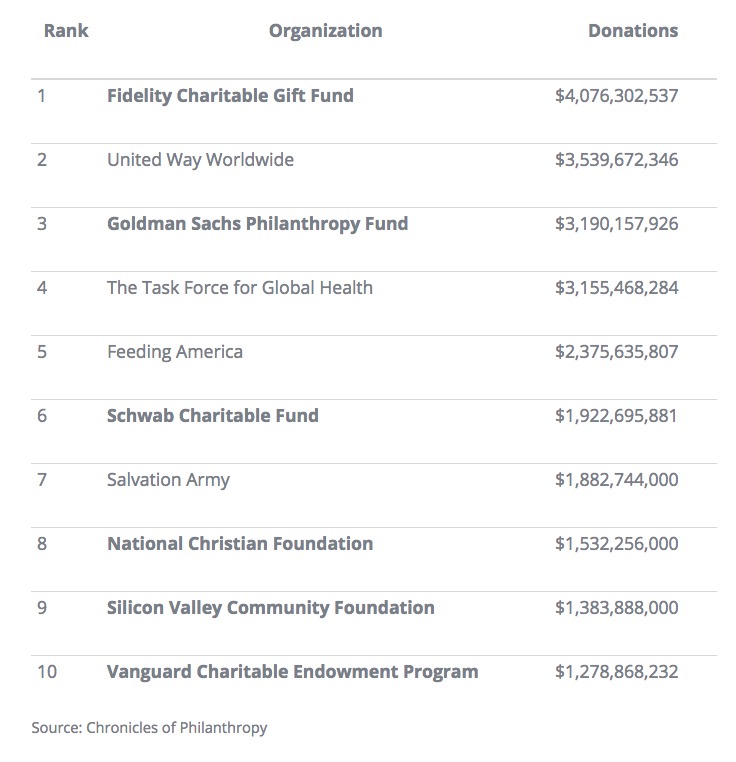

从 2015 年到 2016 年,DAF 的总资产增长了 9.7%。 2016 年,DAF 经理 Fidelity Charitable 击败 United Way,成为美国最大的“非营利组织”。 根据慈善纪事,美国排名前十的非营利组织中有六个是 DAF,前十名中有四个是由金融机构运营的。 两位非金融 DAF 经理是硅谷社区基金会和国家基督教基金会。

DAF 并不总是那么受欢迎。 DAF 的起源可以追溯到纽约社区信托基金和克利夫兰犹太社区联合会等社区基金会。 1969 年的税收改革法案明确区分了公共慈善机构和私人基金会。 虽然没有编入法律,但早期的 DAF 允许组织跨越作为公共慈善机构和像私人基金会一样管理资金之间的界限。

最终,金融机构游说美国国税局获得运营 DAF 的批准。 DAF 于 2006 年被正式承认为法人实体; 从那时起,DAF 的数量增加了一倍多。

金融机构管理的 DAF 中的所有资金都投资于该机构的共同基金,该机构从中分得一杯羹。 金融机构管理的资产越多,他们可以收取的年费就越多。 事实上,一家金融机构在 2015 年创造了 54 亿美元的收入,高于 2008 年的 19 亿美元——增长了 131%。

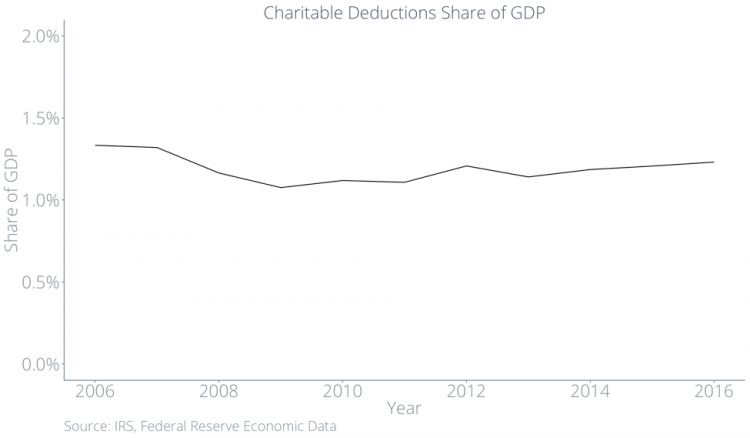

一直以来,慈善捐赠总额占 GDP 的百分比一直停滞不前。

慈善捐赠在 DAF 内堆积如山

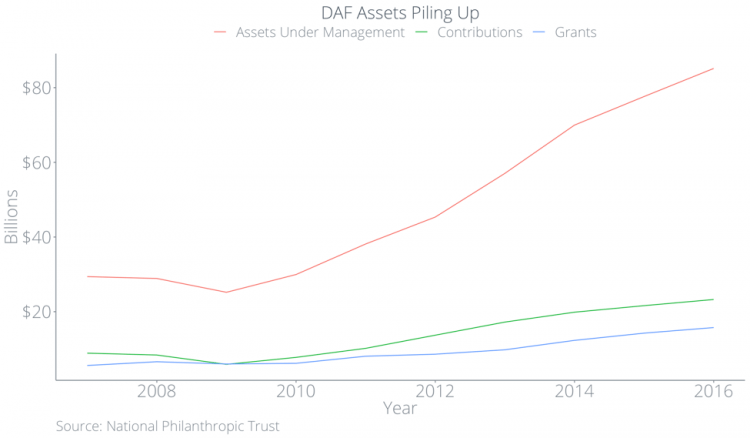

从 2012 年到 2017 年,流入DAF 的总捐赠量比流出DAF 的总捐赠量高出近三分之二。

再加上整体捐赠占 GDP 的百分比在过去 40 年中几乎没有变化,这表明随着 DAF 继续积累和持有财富,非营利组织获得的整体蛋糕将越来越少。

对传统捐赠方式的影响

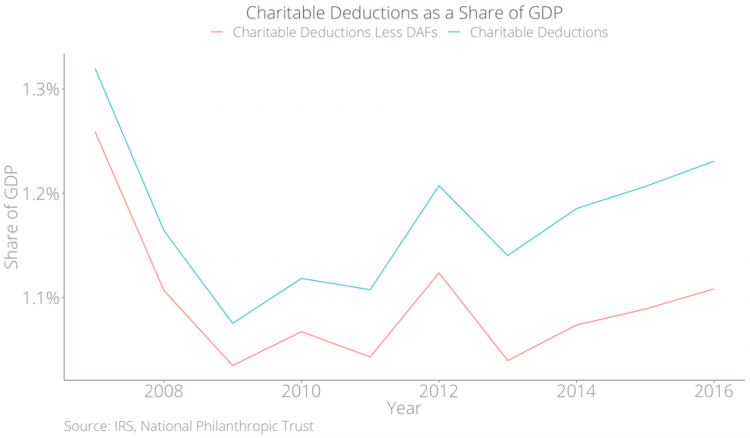

捐助者通过 DAF 捐款的最大动机是获得税收优惠。 为了获得该税收优惠,捐助者必须将其 DAF 捐款作为慈善扣除。 因此,进入 DAF 的大部分资金应显示为慈善扣除。 如果 DAF 增加了整体慈善捐赠,那么我们会看到慈善扣除额占 GDP 的百分比有所增加。 我们在数据中看不到这一点。

下面,我们绘制了慈善扣除和慈善扣除减去 DAF 捐款——两者都作为 GDP 的一部分。 蓝线代表慈善扣除总额,在 GDP 的 1.2% 左右停滞不前。

但 DAF 的捐款正在增长,那么资金从何而来? 答案是捐赠者可能会用 DAF 捐赠代替传统的捐赠形式。 在下图中,红线代表非 DAF 捐赠,已低于 GDP 的 1.1%,两条线之间不断扩大的差距代表 DAF 捐赠。 换句话说,人们并没有因为 DAF 而捐得更多,他们只是在其他方面捐得更少。

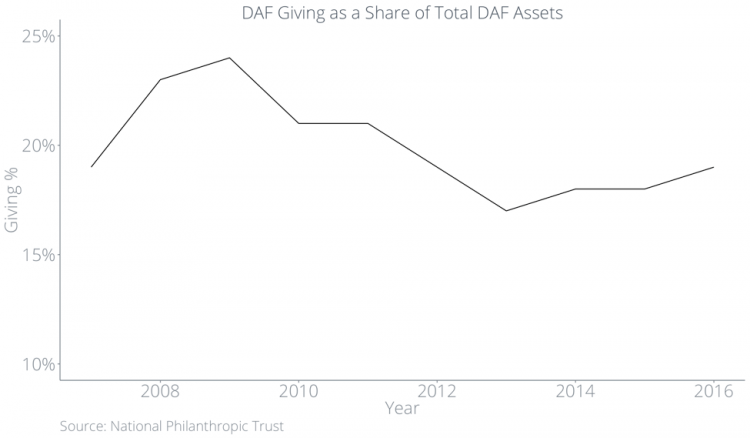

捐赠者在将资产放入 DAF 时要求减税,而不是在 DAF 捐赠给组织时。 尽管整体慈善捐赠没有太大变化,但 DAF 捐赠给组织的金额(占 DAF 内部资产的百分比)近年来一直低于 20%。

在美国国税局完成的关于该主题的最新研究中,他们发现 2012 年的中位捐赠率为 7.2%,近22% 的 DAF 根本没有捐赠。

所有这一切最终意味着非营利组织将不得不等待他们本可以立即收到的捐款,而慈善捐赠在 DAF 内部却萎靡不振。

深入了解 DAF 经理的激励结构

为什么要堆积? 当前针对捐助者和 DAF 管理人员的税收激励结构鼓励这种行为。 DAF 不需要在任何给定年份捐款。 DAF 最终必须向合格的 501(c)(3) 慈善机构捐款。 然而,捐赠者可以将他们的 DAF 资产转移给他们想要的任何人,即使他们已经去世,所以他们的捐赠可能在未来某个不可能的遥远时刻。

金融机构有动机将资金存入 DAF,而不是将其捐赠给非营利组织。 只要资产位于 DAF 内,基金经理就可以收取投资费和管理费。 基于 10,000 美元的初始捐款,无论经济状况如何,富达慈善都会收取 153.00 美元的年费和投资费。

DAF 比其他人受益更多

DAF 不仅捐赠越来越少,占其总资产的百分比,他们的捐赠也不能反映传统的捐赠模式。

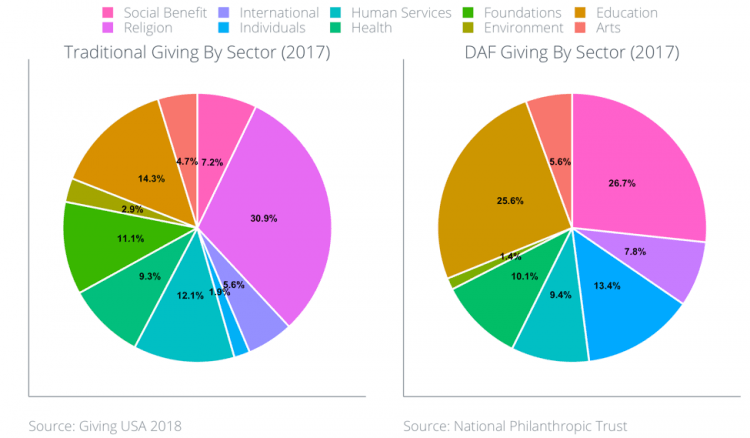

根据 Giving USA 的数据,2017 年获得最多慈善捐赠的五个行业是:

- 宗教(31%)

- 教育(14%)

- 人性化服务(12%)

- 基金会(11%)

- 健康(9%)

下面是 DAF 在过去三年中按部门提供的图表。 2017 年 DAF 捐赠的最大接受者是教育(26%)、社会福利(27%)和国际(13%)部门。

这显然给宗教和卫生部门的基金会和组织带来了麻烦。

大多数 DAF 介于捐助者和组织之间

然而,这些行业细分隐藏了另一个潜在的问题事实:大多数 DAF 经理帮助为其客户选择非营利组织。

Fidelity Charitable 向捐赠者提供关于向哪些组织捐赠的建议,而 Schwab Charitable 提供的投资顾问也会向捐赠者提出建议。 通过这种方式,大多数 DAF 都站在中间,打破了捐赠者和组织之间的直接联系。

DAF 经理的建议与捐赠事业一致,而不是组织。 85% 的捐赠者表示他们关心他们支持的慈善机构的有效性,但只有 3% 的捐赠者在捐赠之前比较了多个组织的相对表现。 DAF 经理为捐助者确定组织,这意味着组织可能被迫花时间直接吸引 DAF 经理以影响他们的行为。 DAF 的兴起意味着组织可能会将重点转移到吸引一小群 DAF 经理,而不是专注于将他们的信息和使命直接传播给庞大的捐助者群。

通过站在捐助者和组织之间,大多数 DAF 使组织更难与捐助者建立长期关系。 由于 DAF 可以隐藏单个捐赠者的身份,因此组织可能难以执行有效的捐赠者管理策略并直接与捐赠者分享结果。

在线筹款保护管理过程

这种无法管理 DAF 捐助者的情况引起了非营利组织的关注。 如果没有捐助者管理策略,组织就无法培养一次性捐助者成为提供财务可持续性的终身支持者。 对于非营利组织来说,将 DAF 的优缺点与更传统的捐赠方式进行对比以制定全面的整体筹款策略非常重要。

与 DAF 相比,在 Classy 等传统的在线捐赠平台上,捐赠直接从捐赠者输送到他们支持的组织。 平台将组织与其捐助者联系起来,以便组织可以直接将他们的信息传播给他们的支持者,而无需第三方管理该过程。 平台使捐赠民主化,因为它们帮助组织与个人而不是与基金和基金经理建立长期关系。

为了在非营利组织考虑其整体战略时解决 DAF,非营利组织必须在与社区沟通中发挥作用,并帮助捐助者了解全部后果。

未来是什么

捐助者建议基金 (DAF) 最初是一种相对晦涩的税收工具,它允许社区基金会作为公共慈善机构运作,同时像私人基金会一样维护资金。 然而,随着时间的推移,它们演变成一种税收工具,供个人优化其慈善捐赠。 DAF 不需要在任何给定年份捐款,DAF 经理有动力尽可能长时间地将钱存入 DAF。 鉴于慈善捐赠总额占 GDP 的百分比没有上升,这意味着组织将继续获得更少的整体蛋糕。

此外,大多数 DAF 介于捐助者和组织之间。 随着 DAF 成为慈善捐赠的越来越大的一部分,组织可能不得不吸引 DAF 经理而不是捐助者。 非营利组织可能会被迫将时间和精力集中在一小部分基金上,而不是个人捐助者上。 总的来说,DAF 的兴起意味着非营利世界的长期变化。

请注意,Classy 不提供税务、法律或会计建议。 这篇博文旨在探讨捐赠者建议基金的主题,并作为非营利组织的思想起点。

现代慈善的现状