งานชิ้นนี้เขียนโดย Robertson Wang นักวิทยาศาสตร์ข้อมูลอาวุโสของ Classy

กองทุนแนะนำผู้บริจาค (DAFs) เป็นบัญชีนายหน้าประเภทหนึ่งที่ออกแบบมาสำหรับการบริจาคเพื่อการกุศลที่อนุญาตให้ผู้บริจาคบริจาคในลักษณะที่ได้เปรียบทางภาษี พวกเขาเติบโตขึ้นอย่างมากในช่วงไม่กี่ปีที่ผ่านมาในแง่ของสินทรัพย์รวม

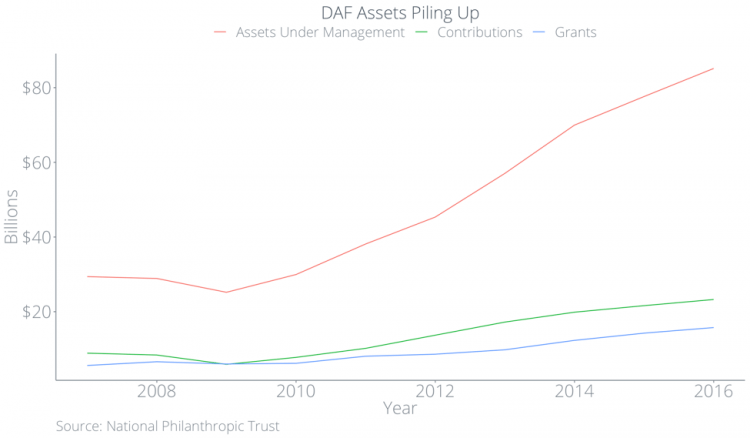

ตามรายงานของ National Philanthropic Trust การบริจาคให้กับ DAFs เพิ่มขึ้น 15.6 เปอร์เซ็นต์ต่อปีโดยเฉลี่ยจากปี 2555 ถึงปี 2558 ในปี 2560 สินทรัพย์รวมใน DAF มีมูลค่ารวม 85.15 พันล้านดอลลาร์ในขณะที่การบริจาคจาก DAF มีมูลค่ารวมเพียง 15.75 พันล้านดอลลาร์เท่านั้น ในมุมมองนี้: สินทรัพย์ DAF มีขนาดใหญ่มาก โดยคิดเป็น 20% ของการบริจาคในปี 2560 แต่การบริจาคจาก DAF คิดเป็นเพียง 4% ของการบริจาคในปี 2560 และน้อยกว่า 20 เปอร์เซ็นต์ของความสามารถทั้งหมดของ DAF ที่จะให้

ทำไมความแตกต่าง? เราทำการวิจัยเพื่อตอบคำถามนี้ และเพื่อให้เข้าใจมากขึ้น ไม่เพียงเพราะเหตุใด DAF จึงเติบโตอย่างมหาศาล แต่ยังรวมถึงความหมายขององค์กรที่ไม่แสวงหากำไรด้วย ด้านล่างนี้ เราจะตรวจสอบ:

- ธรรมชาติของ DAF ในเชิงลึก

- เพิ่มขึ้นในช่วงไม่กี่ปีที่ผ่านมา

- สินทรัพย์ใน DAFs "ซ้อนขึ้น" อย่างไร

- ใคร DAFs ได้ประโยชน์

- DAFs เหมาะสมกับกลยุทธ์ที่ใหญ่กว่าขององค์กรไม่แสวงหากำไรอย่างไร

กองทุนแนะนำผู้บริจาคคืออะไร?

กองทุนแนะนำผู้บริจาคเป็นเครื่องมือในการลงทุนซึ่งผู้บริจาคสามารถเพิ่มประสิทธิภาพสิทธิประโยชน์ทางภาษีจากการบริจาคเพื่อการกุศล กองทุนแนะนำผู้บริจาคช่วยให้ผู้บริจาคสามารถ:

- บริจาคทรัพย์สินที่ไม่ใช่เงินสด เช่น หุ้นในบริษัทเอกชนหรืออสังหาริมทรัพย์

- ให้มากขึ้นโดยหลีกเลี่ยงภาษีกำไรจากการลงทุน

- เรียกร้องสิทธิประโยชน์ทางภาษีเมื่อพวกเขาวางทรัพย์สินลงใน DAF แทนที่จะมอบให้กับองค์กรไม่แสวงหากำไรจริง

- เลือกองค์กรไม่แสวงผลกำไรที่จะบริจาคให้ในช่วงเวลาที่ไม่แน่นอนในอนาคต โดยไม่มีการลงโทษหรือข้อจำกัด

เพื่อแสดงให้เห็นเพิ่มเติมว่า DAF ทำงานอย่างไร ฉันจะยกตัวอย่าง ลองนึกภาพผู้บริจาคที่ทำเงินได้ 100,000 ดอลลาร์ต่อปี และพวกเขามีหุ้นในบริษัทซื้อขายสาธารณะมูลค่า 10,000 ดอลลาร์ที่พวกเขาซื้อด้วยราคา 0 ดอลลาร์ สมมติว่าผู้บริจาครายนี้กำลังจะเกษียณในปีหน้า

- หากพวกเขานำหุ้นเข้าสู่ DAF ในปีนี้ พวกเขาจะได้รับการหักภาษี 10,000 ดอลลาร์ ซึ่งจะช่วยลดภาระภาษีได้ 2,100 ดอลลาร์ (สมมติว่ามีอัตราภาษีที่แท้จริง 21 เปอร์เซ็นต์และไม่มีข้อจำกัดตามกำหนดการ A) รวมทั้งหลีกเลี่ยงภาษีกำไรจากการลงทุนที่อาจเกิดขึ้นจาก 1,500 ดอลลาร์ (สมมติว่าภาษีกำไรจากการลงทุนระยะยาว 15 เปอร์เซ็นต์) เมื่อมีส่วนร่วมใน DAF แล้ว พวกเขาสามารถโอนสต็อกไปยังองค์กรต่างๆ ได้ในอนาคต

- หากผู้บริจาครอหนึ่งปีเพื่อนำหุ้นเข้า DAF พวกเขาอาจได้รับการหักภาษีเป็นศูนย์หากพวกเขาเกษียณและไม่มีรายได้ที่ต้องเสียภาษีอีกต่อไป

- หากผู้บริจาคขายหุ้นและมอบเงินให้องค์กร ผู้บริจาคจะต้องจ่ายภาษีกำไรจากการขายหุ้นจำนวน 1,500 ดอลลาร์ องค์กรไม่แสวงหากำไรจะได้รับ $8,500 และผู้บริจาคจะได้รับการหักภาษี $8,500 ซึ่งจะทำให้ภาระภาษีลดลง $1,785

จากตัวอย่างนี้ การมีส่วนร่วมในสต็อกให้กับ DAF เป็นสถานการณ์ที่ทั้งสองฝ่ายได้ประโยชน์ทั้งสองฝ่าย: ผู้เสียภาษีได้รับการหักภาษีในระยะสั้น และองค์กรไม่แสวงหาผลกำไรจะได้รับเงินมากขึ้นเนื่องจากผู้บริจาคสามารถหลีกเลี่ยงภาษีกำไรจากการขายและได้รับสิทธิประโยชน์ทางภาษีที่มากขึ้น น่าเสียดายที่สิ่งนี้ไม่ได้เกิดขึ้นจริง ต่อไป เราใช้ข้อมูลสาธารณะเพื่อแสดงให้เห็นว่า DAF สามารถก่อให้เกิดความท้าทายที่สำคัญสำหรับองค์กรได้อย่างไร และการเพิ่มขึ้นของพวกเขาอาจหมายถึงการเปลี่ยนแปลงในทะเลสำหรับโลกที่ไม่แสวงหาผลกำไรได้อย่างไร

การเพิ่มขึ้นของกองทุนแนะนำผู้บริจาค

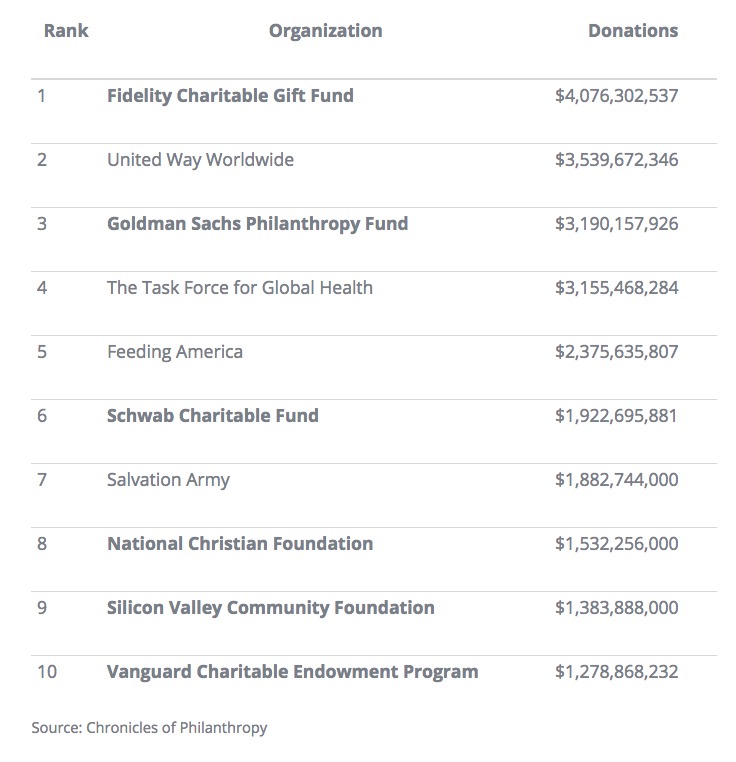

จากปี 2015 ถึง 2016 DAF เติบโตขึ้น 9.7 เปอร์เซ็นต์ในแง่ของสินทรัพย์รวม ในปี 2559 Fidelity Charitable ผู้จัดการ DAF เอาชนะ United Way ในฐานะ "องค์กรไม่แสวงหากำไร" ที่ใหญ่ที่สุดในสหรัฐอเมริกา ตามรายงานของ Chronicle of Philanthropy องค์กรไม่แสวงหาผลกำไร 6 ใน 10 อันดับแรกในสหรัฐอเมริกาเป็น DAF และ 4 ใน 10 อันดับแรกดำเนินการโดยสถาบันการเงิน ผู้จัดการ DAF ที่ไม่ใช่ฝ่ายการเงินสองคนคือมูลนิธิชุมชนซิลิคอนแวลลีย์และมูลนิธิคริสเตียนแห่งชาติ

DAF ไม่ได้รับความนิยมเสมอไป ต้นกำเนิดของ DAF สามารถโยงไปถึงฐานรากของชุมชน เช่น New York Community Trust และ Jewish Community Federation of Cleveland พระราชบัญญัติปฏิรูปภาษี พ.ศ. 2512 ได้สร้างการแบ่งแยกที่ชัดเจนระหว่างองค์กรการกุศลสาธารณะและมูลนิธิเอกชน แม้ว่าจะไม่ได้ประมวลกฎหมาย แต่ DAFs ยุคแรกๆ ก็อนุญาตให้องค์กรต่าง ๆ ข้ามเส้นแบ่งระหว่างการเป็นองค์กรการกุศลสาธารณะและการจัดการเงินเหมือนมูลนิธิเอกชน

ในที่สุดสถาบันการเงินก็กล่อม IRS ให้ได้รับการอนุมัติให้ดำเนินการ DAFs DAFs ได้รับการยอมรับอย่างเป็นทางการว่าเป็นนิติบุคคลในปี 2549; ตั้งแต่นั้นมา จำนวน DAF ก็เพิ่มขึ้นกว่าเท่าตัว

กองทุนทั้งหมดใน DAF ที่จัดการโดยสถาบันการเงินจะนำไปลงทุนในกองทุนรวมของสถาบันนั้น โดยที่สถาบันจะถูกตัดทอน ยิ่งสถาบันการเงินจัดการสินทรัพย์มากเท่าไร ก็ยิ่งสามารถเรียกเก็บค่าธรรมเนียมรายปีได้มากขึ้นเท่านั้น ที่จริงแล้ว สถาบันการเงินแห่งหนึ่งสร้างรายได้ 5.4 พันล้านดอลลาร์ในปี 2558 เพิ่มขึ้นจากและ 1.9 พันล้านดอลลาร์ในปี 2551 ซึ่งเพิ่มขึ้น 131 เปอร์เซ็นต์

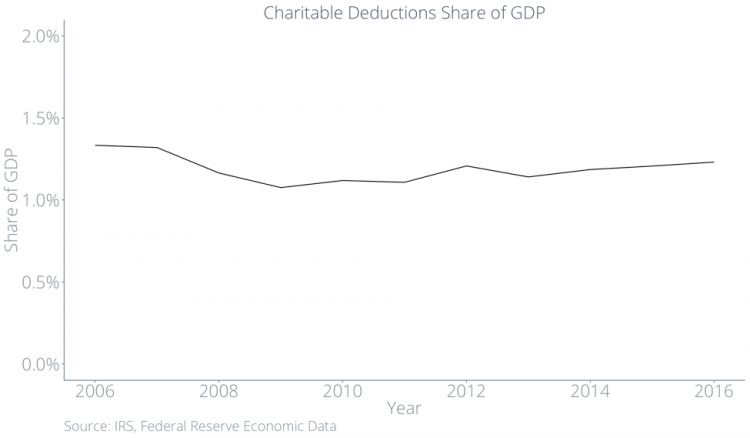

ตลอดเวลาที่ผ่านมา การบริจาคเพื่อการกุศลคิดเป็นเปอร์เซ็นต์ของ GDP ยังคงซบเซา

การบริจาคเพื่อการกุศลกำลังกองซ้อนอยู่ใน DAFs

จากปี 2555 ถึงปี 2560 ปริมาณการบริจาคทั้งหมดที่ไหล เข้าสู่ DAF นั้นมากกว่าปริมาณการบริจาคทั้งหมดที่ไหล ออก จาก DAF เกือบสองในสาม

เมื่อรวมกับข้อเท็จจริงที่ว่าการให้โดยรวมซึ่งคิดเป็นเปอร์เซ็นต์ของ GDP แทบไม่เปลี่ยนแปลงเลยในช่วงสี่ทศวรรษที่ผ่านมา แสดงให้เห็นว่าองค์กรไม่แสวงหาผลกำไรจะได้รับส่วนแบ่งโดยรวมน้อยลงเรื่อยๆ เนื่องจาก DAFs ยังคงสะสมและรักษาความมั่งคั่งไว้ได้

ผลกระทบต่อวิธีการให้แบบดั้งเดิม

แรงจูงใจที่ยิ่งใหญ่ที่สุดสำหรับผู้บริจาคที่จะให้ผ่าน DAF คือการได้รับสิทธิประโยชน์ทางภาษี ในการรับสิทธิประโยชน์ทางภาษีนั้น ผู้บริจาคต้องอ้างสิทธิ์การบริจาค DAF ของตนเป็นการหักเงินเพื่อการกุศล ดังนั้น เงินส่วนใหญ่ที่เข้าสู่ DAF ควรแสดงเป็นการหักเงินเพื่อการกุศล หากเป็นกรณีที่ DAF เพิ่มการบริจาคโดยรวม เราจะเห็นว่าการหักเงินเพื่อการกุศลเพิ่มขึ้นเป็นเปอร์เซ็นต์ของ GDP เราไม่เห็นสิ่งนี้ในข้อมูล

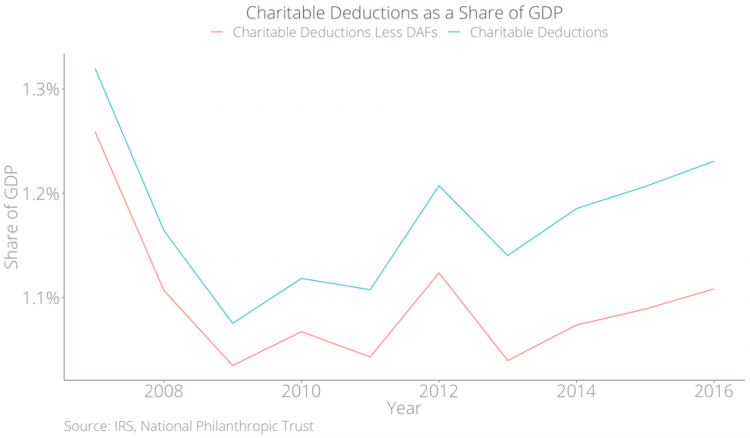

ด้านล่างนี้ เราวางแผนการหักเงินเพื่อการกุศลและการหักเงินเพื่อการกุศลน้อยกว่าการบริจาค DAF—ทั้งสองเป็นส่วนแบ่งของ GDP เส้นสีน้ำเงินแสดงถึงการหักเงินเพื่อการกุศลทั้งหมด ซึ่งซบเซาประมาณ 1.2 เปอร์เซ็นต์ของ GDP

แต่การบริจาคของ DAF กำลังเพิ่มขึ้น ดังนั้นเงินทุนมาจากไหน? คำตอบคือผู้บริจาคมักจะเปลี่ยนรูปแบบการให้แบบดั้งเดิมด้วยการให้ผ่าน DAF ในแผนภาพด้านล่าง เส้นสีแดงแสดงถึงการให้ที่ไม่ใช่ DAF ซึ่งลดลงต่ำกว่า 1.1 เปอร์เซ็นต์ของ GDP และช่องว่างที่เพิ่มขึ้นระหว่างสองบรรทัดแสดงถึงการให้ DAF กล่าวอีกนัยหนึ่ง ผู้คนไม่ได้บริจาคมากขึ้นเพราะ DAF พวกเขาแค่ให้น้อยลงในรูปแบบอื่น

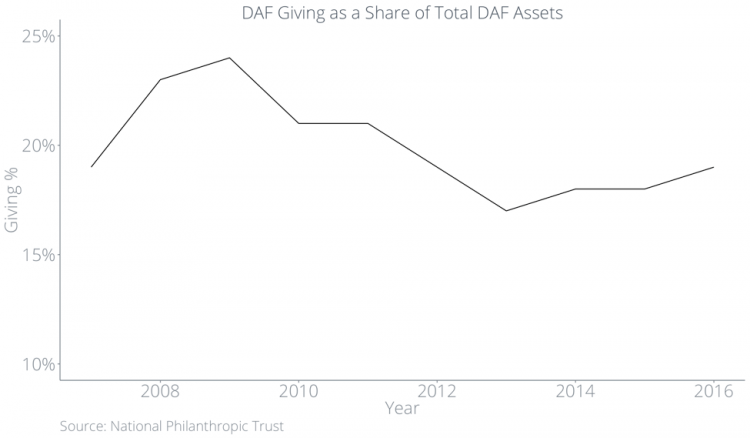

ผู้บริจาคอ้างสิทธิ์ลดหย่อนภาษีเมื่อวางทรัพย์สินลงใน DAF ไม่ใช่เมื่อ DAF มอบให้กับองค์กร แม้ว่าการบริจาคเพื่อการกุศลโดยรวมจะไม่เปลี่ยนแปลงมากนัก แต่จำนวนเงินที่ DAF มอบให้กับองค์กรเป็นเปอร์เซ็นต์ของทรัพย์สินที่อยู่ใน DAF นั้นลดลงต่ำกว่า 20 เปอร์เซ็นต์ในช่วงไม่กี่ปีที่ผ่านมา

ในการศึกษาล่าสุดเกี่ยวกับหัวข้อนี้ที่จัดทำโดย IRS พวกเขาพบว่าอัตราการให้ค่ามัธยฐานอยู่ที่ 7.2% ในปี 2555 และเกือบ 22 เปอร์เซ็นต์ของ DAF ไม่ได้บริจาคเลย

ทั้งหมดนี้หมายความว่าองค์กรไม่แสวงหาผลกำไรจะต้องรอการบริจาคที่พวกเขาจะได้รับทันทีในขณะที่การบริจาคเพื่อการกุศลภายใน DAFs

ดูโครงสร้างสิ่งจูงใจสำหรับผู้จัดการ DAF อย่างใกล้ชิดยิ่งขึ้น

ทำไมต้องซ้อน? โครงสร้างแรงจูงใจด้านภาษีในปัจจุบันสำหรับผู้บริจาคและผู้จัดการ DAF สนับสนุนพฤติกรรมนี้ DAFs ไม่จำเป็นต้องบริจาคเงินในปีใดก็ตาม ในที่สุด DAFs จะต้องบริจาคให้กับองค์กรการกุศล 501(c)(3) ที่มีคุณสมบัติเหมาะสม อย่างไรก็ตาม ผู้บริจาคสามารถโอนทรัพย์สิน DAF ของพวกเขาให้กับใครก็ได้ที่พวกเขาต้องการ แม้ว่าพวกเขาจะเสียชีวิตไปแล้ว ดังนั้นการบริจาคของพวกเขาอาจอยู่ในจุดที่ห่างไกลออกไปอย่างเป็นไปไม่ได้ในอนาคต

สถาบันการเงินมีแรงจูงใจที่จะเก็บเงินไว้ใน DAF แทนการบริจาคให้กับองค์กรไม่แสวงหาผลกำไร ตราบใดที่สินทรัพย์อยู่ใน DAF ผู้จัดการกองทุนก็สามารถเก็บค่าธรรมเนียมการลงทุนและค่าธรรมเนียมการจัดการได้ จากการบริจาคครั้งแรก 10,000 ดอลลาร์ Fidelity Charitable จะเก็บค่าธรรมเนียมรายปี 153.00 ดอลลาร์ บวกค่าธรรมเนียมการลงทุน ไม่ว่าเศรษฐกิจจะเป็นอย่างไร

DAFs ให้ประโยชน์มากกว่าคนอื่น

DAF ไม่เพียงแต่ให้น้อยลงเท่านั้น เมื่อคิดเป็นเปอร์เซ็นต์ของสินทรัพย์รวมแล้ว การให้ไม่ได้สะท้อนรูปแบบการให้แบบดั้งเดิม

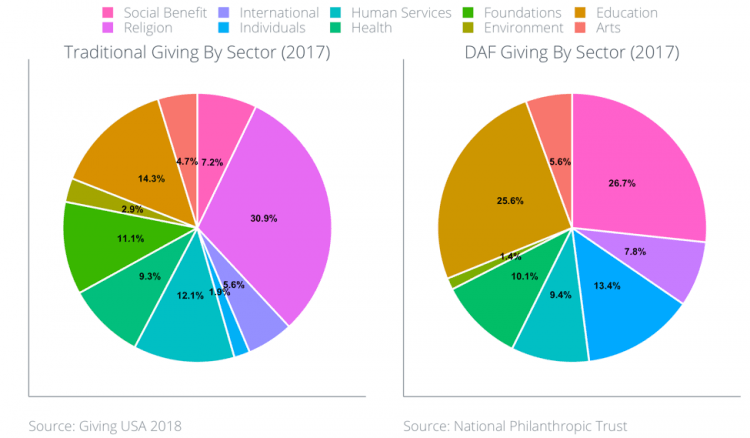

จากข้อมูลของ Giving USA ห้าภาคส่วนที่ได้รับการบริจาคมากที่สุดในปี 2560 ได้แก่:

- ศาสนา (31 เปอร์เซ็นต์)

- การศึกษา (14 เปอร์เซ็นต์)

- บริการมนุษย์ (12 เปอร์เซ็นต์)

- ฐานราก (11 เปอร์เซ็นต์)

- สุขภาพ (9 เปอร์เซ็นต์)

ด้านล่างนี้คือแผนภาพของการให้ DAF ตามภาคส่วน ในช่วงสามปีที่ผ่านมา ผู้รับบริจาครายใหญ่ที่สุดของ DAF ในปี 2560 ได้แก่ ภาคการศึกษา (26 เปอร์เซ็นต์) ผลประโยชน์ทางสังคม (27 เปอร์เซ็นต์) และภาคระหว่างประเทศ (13 เปอร์เซ็นต์)

สิ่งนี้บ่งบอกถึงปัญหาสำหรับมูลนิธิและองค์กรในภาคศาสนาและสุขภาพอย่างชัดเจน

DAF ส่วนใหญ่ยืนหยัดระหว่างผู้บริจาคและองค์กร

อย่างไรก็ตาม การแยกย่อยของภาคส่วนเหล่านี้ปิดบังข้อเท็จจริงที่อาจเป็นปัญหาอีกประการหนึ่ง: ผู้จัดการ DAF ส่วนใหญ่ช่วยเลือกองค์กรไม่แสวงหากำไรสำหรับลูกค้าของตน

Fidelity Charitable ให้คำแนะนำแก่ผู้บริจาคว่าองค์กรใดควรบริจาค และ Schwab Charitable ให้คำแนะนำด้านการลงทุนที่ให้คำแนะนำแก่ผู้บริจาคด้วย ด้วยวิธีนี้ DAF ส่วนใหญ่จะทำลายการเชื่อมต่อโดยตรงระหว่างผู้บริจาคและองค์กรโดยยืนอยู่ตรงกลาง

คำแนะนำของผู้จัดการ DAF สอดคล้องกับการให้ ไม่ใช่องค์กร แปด-ห้าเปอร์เซ็นต์ของผู้บริจาคกล่าวว่าพวกเขาสนใจเกี่ยวกับประสิทธิภาพขององค์กรการกุศลที่พวกเขาสนับสนุน แต่เพียงสามเปอร์เซ็นต์เปรียบเทียบประสิทธิภาพที่เกี่ยวข้องของหลายองค์กรก่อนทำการบริจาค ผู้จัดการ DAF ระบุองค์กรสำหรับผู้บริจาค ซึ่งหมายความว่าองค์กรอาจถูกบังคับให้ใช้เวลาดึงดูดผู้จัดการ DAF โดยตรงเพื่อให้ส่งผลต่อพฤติกรรมของพวกเขา การเพิ่มขึ้นของ DAF หมายความว่าองค์กรต่างๆ อาจเปลี่ยนโฟกัสไปที่การดึงดูดผู้จัดการ DAF กลุ่มเล็กๆ แทนที่จะเน้นที่การเผยแพร่ข้อความและภารกิจโดยตรงไปยังฐานผู้บริจาคขนาดใหญ่

ด้วยการยืนหยัดระหว่างผู้บริจาคและองค์กร DAF ส่วนใหญ่ทำให้องค์กรยากขึ้นในการสร้างความสัมพันธ์ระยะยาวกับผู้บริจาค เนื่องจาก DAF สามารถซ่อนตัวตนของผู้บริจาคแต่ละราย จึงอาจเป็นเรื่องยากสำหรับองค์กรในการดำเนินการตามกลยุทธ์การดูแลผู้บริจาคที่มีประสิทธิภาพและแชร์ผลลัพธ์กับผู้บริจาคโดยตรง

การระดมทุนออนไลน์ปกป้องกระบวนการดูแล

การไม่สามารถดูแลผู้บริจาค DAF นี้ได้ก่อให้เกิดความกังวลต่อองค์กรไม่แสวงหาผลกำไร หากไม่มีกลยุทธ์การดูแลผู้บริจาค องค์กรต่างๆ จะไม่สามารถเลี้ยงดูผู้บริจาคเพียงครั้งเดียวให้กลายเป็นผู้สนับสนุนตลอดชีวิตที่ให้ความยั่งยืนทางการเงิน เป็นสิ่งสำคัญสำหรับองค์กรที่ไม่แสวงหากำไรที่จะต้องเปรียบเทียบข้อดีและข้อเสียของ DAF กับวิธีการบริจาคแบบดั้งเดิมเพื่อสร้างกลยุทธ์การระดมทุนโดยรวมที่รอบด้าน

ตรงกันข้ามกับ DAF บนแพลตฟอร์มการบริจาคออนไลน์แบบดั้งเดิม เช่น Classy การบริจาคจะถูกส่งตรงจากผู้บริจาคไปยังองค์กรที่พวกเขาสนับสนุน แพลตฟอร์มเชื่อมต่อองค์กรกับผู้บริจาคเพื่อให้องค์กรสามารถเผยแพร่ข้อความไปยังผู้สนับสนุนได้โดยตรงโดยไม่ต้องให้บุคคลที่สามจัดการกระบวนการ แพลตฟอร์มทำให้เป็นประชาธิปไตยในแง่ที่ว่าพวกเขาช่วยให้องค์กรพัฒนาความสัมพันธ์ระยะยาวกับบุคคล มากกว่ากับกองทุนและผู้จัดการกองทุน

ในการจัดการกับ DAF เนื่องจากองค์กรไม่แสวงหาผลกำไรจะพิจารณาถึงกลยุทธ์โดยรวมขององค์กร องค์กรไม่แสวงหากำไรต้องมีส่วนร่วมในการสื่อสารกับชุมชนของตนและช่วยให้ผู้บริจาคเข้าใจถึงการแตกสาขาทั้งหมด

มีอะไรรออยู่ข้างหน้า

Donor Advised Funds (DAFs) เริ่มต้นจากการเป็นเครื่องมือเก็บภาษีที่ค่อนข้างคลุมเครือ ซึ่งอนุญาตให้มูลนิธิชุมชนดำเนินการเป็นองค์กรการกุศลสาธารณะ ในขณะที่ยังคงรักษาเงินไว้เหมือนมูลนิธิเอกชน อย่างไรก็ตาม เมื่อเวลาผ่านไปพวกเขาได้พัฒนามาเป็นยานพาหนะภาษีเพื่อให้บุคคลได้ประโยชน์จากการบริจาคเพื่อการกุศลของตนอย่างเหมาะสมที่สุด DAF ไม่จำเป็นต้องบริจาคในปีใดๆ และผู้จัดการ DAF มีแรงจูงใจที่จะเก็บเงินไว้ใน DAF ให้นานที่สุด เนื่องจากยอดบริจาคทั้งหมดคิดเป็นเปอร์เซ็นต์ของ GDP นั้นไม่ได้เพิ่มขึ้น ซึ่งหมายความว่าองค์กรจะยังคงได้รับส่วนแบ่งโดยรวมน้อยลง

นอกจากนี้ DAF ส่วนใหญ่ยืนหยัดระหว่างผู้บริจาคและองค์กร เนื่องจาก DAFs กลายเป็นส่วนหนึ่งของการบริจาคเพื่อการกุศลที่ใหญ่ขึ้นเรื่อยๆ องค์กรต่างๆ อาจต้องยื่นอุทธรณ์ต่อผู้จัดการ DAF มากกว่าที่จะสนใจผู้บริจาค องค์กรไม่แสวงหากำไรอาจถูกบังคับให้ทุ่มเทเวลาและพลังงานให้กับกองทุนกลุ่มเล็ก ๆ มากกว่าผู้บริจาครายบุคคล โดยรวมแล้ว การเพิ่มขึ้นของ DAF หมายถึงการเปลี่ยนแปลงที่ยาวนานในโลกที่ไม่แสวงหาผลกำไร

โปรดทราบว่า Classy ไม่ได้ให้คำแนะนำด้านภาษี กฎหมาย หรือการบัญชี โพสต์บล็อกนี้มีขึ้นเพื่อสำรวจหัวข้อของกองทุนแนะนำผู้บริจาคและทำหน้าที่เป็นผู้ริเริ่มทางความคิดสำหรับองค์กรที่ไม่แสวงหาผลกำไร

สถานะของการกุศลสมัยใหม่