Această piesă a fost scrisă de cercetătorul senior de date Classy Robertson Wang.

Fondurile recomandate de donator (DAF) sunt un tip de cont de brokeraj conceput pentru contribuții caritabile care le permit donatorilor să ofere într-un mod avantajos fiscal. Au crescut considerabil în ultimii ani în ceea ce privește activele totale.

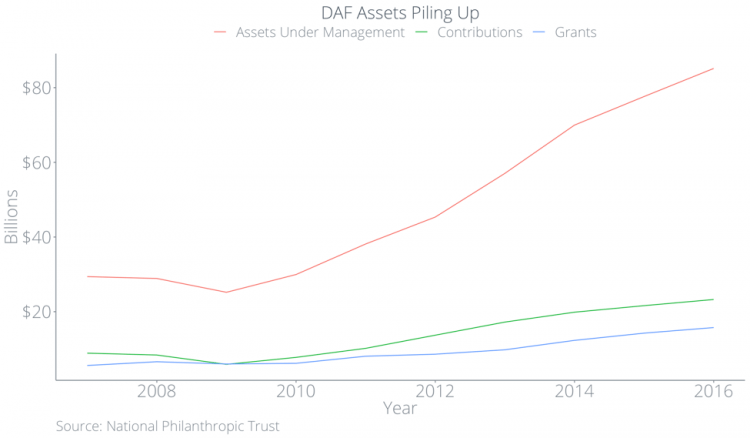

Potrivit National Philanthropic Trust, contribuțiile la DAF au crescut cu 15,6% pe an în medie din 2012 până în 2015. În 2017, activele totale în DAF au totalizat 85,15 miliarde USD, în timp ce donațiile din DAF au totalizat doar 15,75 miliarde USD. Pentru a pune acest lucru în perspectivă: activele DAF sunt atât de mari încât reprezintă douăzeci la sută din donațiile din 2017, dar donațiile de la DAF reprezintă doar patru la sută din donațiile din 2017 și mai puțin de douăzeci la sută din capacitatea totală de a dona DAF.

De ce discrepanțele? Am efectuat cercetări pentru a răspunde la această întrebare și pentru a înțelege mai bine nu numai de ce DAF-urile au înregistrat o creștere atât de uriașă, ci și ce înseamnă aceasta pentru organizațiile nonprofit. Mai jos, vom examina:

- Natura DAF-urilor în profunzime

- Creșterea lor în ultimii ani

- Cum se „acumulează” activele din DAF

- Cine beneficiază DAF-urile

- Cum se încadrează DAF-urile în strategia mai largă a unei organizații nonprofit

Ce este exact un fond consiliat de donator?

Fondurile consiliate de donatori sunt un vehicul de investiții prin care donatorii pot optimiza beneficiile fiscale din donațiile caritabile. Fondurile recomandate de donator le permit donatorilor:

- Donați active fără numerar, cum ar fi acțiuni la o companie privată sau imobiliare

- Oferă mai mult evitând impozitele pe câștiguri de capital

- Solicitați beneficii fiscale atunci când plasează active în DAF, mai degrabă decât atunci când le oferă unei organizații nonprofit

- Alege organizații nonprofit cărora le vei dona la un moment nedeterminat în viitor, fără penalități sau restricții

Pentru a ilustra în continuare modul în care funcționează DAF-urile, voi oferi un exemplu. Imaginați-vă un donator care câștigă 100.000 USD pe an și are acțiuni într-o companie cotată la bursă în valoare de 10.000 USD pe care le-a cumpărat cu 0 USD. Să mai spunem că acest donator este pe cale să se pensioneze anul viitor.

- Dacă plasează stocul în DAF în acest an, pot primi o deducere fiscală de 10.000 USD, reducându-și astfel povara fiscală cu 2.100 USD (presupunând o rată de impozitare efectivă de 21 la sută și fără limitări din Lista A), precum și evitând taxele potențiale pe câștigurile de capital de 1.500 USD (presupunând un impozit pe câștig de capital pe termen lung de 15%). Odată contribuit la DAF, ei pot transfera stocul către organizații în viitor.

- Dacă donatorul a așteptat un an pentru a pune stocul în DAF, ar putea primi zero deduceri fiscale dacă s-a pensionat și nu mai are venituri impozabile.

- Dacă donatorul a vândut acțiunile și a dat veniturile unei organizații, donatorul ar plăti impozite pe câștigurile de capital de 1.500 USD. Organizația nonprofit ar primi 8.500 USD, iar donatorul va primi o deducere fiscală de 8.500 USD, reducând astfel obligația fiscală cu 1.785 USD.

Pe fața acestui exemplu, contribuția cu acțiunile la DAF este un scenariu câștigător: contribuabilul primește o deducere fiscală pe termen scurt, iar organizațiile nonprofit primesc mai mulți bani, deoarece donatorii pot evita impozitele pe câștiguri de capital și pot primi un beneficiu fiscal mai mare. Din păcate, acest lucru nu se întâmplă în realitate. În continuare, folosim date publice pentru a arăta cum DAF-urile pot reprezenta provocări semnificative pentru organizații și cum creșterea lor ar putea însemna o schimbare majoră pentru lumea nonprofit.

Creșterea fondurilor consultate de donatori

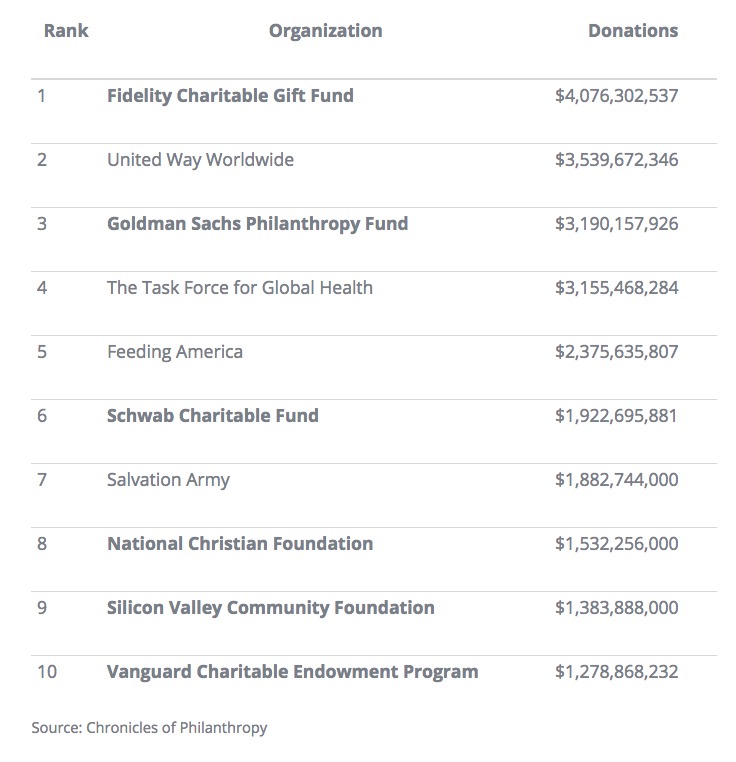

Din 2015 până în 2016, DAF-urile au crescut cu 9,7% în ceea ce privește activele totale. În 2016, Fidelity Charitable, un manager DAF, a depășit-o pe United Way drept cea mai mare „organizație nonprofit” din Statele Unite. Potrivit Chronicle of Philanthropy, șase dintre primele zece organizații nonprofit din Statele Unite erau DAF și patru dintre primele zece erau operate de instituții financiare. Cei doi manageri DAF non-financiari au fost Silicon Valley Community Foundation și National Christian Foundation.

DAF-urile nu au fost întotdeauna atât de populare. Originile DAF-urilor pot fi urmărite în fundații comunitare, cum ar fi New York Community Trust și Jewish Community Federation of Cleveland. Actul de reforma fiscală din 1969 a creat o diviziune clară între organizațiile de caritate publice și fundațiile private. Deși nu au fost codificate în lege, primele DAF au permis organizațiilor să se încadreze între a fi o organizație caritabilă publică și a gestiona bani ca o fundație privată.

În cele din urmă, instituțiile financiare au făcut lobby către IRS pentru a primi aprobarea de a opera DAF. DAF-urile au fost recunoscute oficial ca entitate juridică în 2006; de atunci, numărul DAF-urilor s-a mai mult decât dublat.

Toate fondurile din DAF administrate de instituții financiare sunt investite în fondurile mutuale ale acelei instituții, în care instituția ia o reducere. Cu cât instituția financiară administrează mai multe active, cu atât pot percepe mai multe taxe anuale. De fapt, o instituție financiară a generat venituri de 5,4 miliarde de dolari în 2015, în creștere față de 1,9 miliarde de dolari în 2008, adică o creștere de 131 la sută.

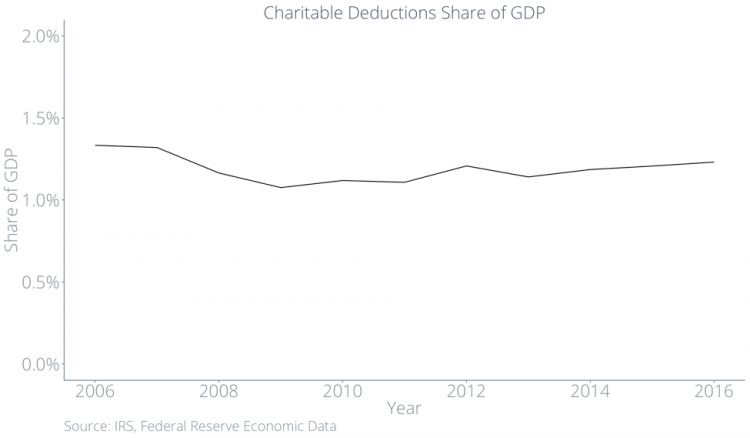

În tot acest timp, donațiile caritabile totale ca procent din PIB au rămas stagnante.

Donațiile caritabile se adună în interiorul DAF

Din 2012 până în 2017, volumul total de donații care iese în DAF a fost cu aproape două treimi mai mare decât volumul total de donații care iese din DAF.

În combinație cu faptul că donația totală, ca procent din PIB, abia s-a schimbat în ultimele patru decenii, sugerează că organizațiile nonprofit vor primi din ce în ce mai puțin din plăcinta generală, pe măsură ce DAF-urile continuă să acumuleze și să dețină avere.

Impactul asupra metodelor tradiționale de dăruire

Cel mai mare stimulent pentru donatori de a da prin DAF este de a obține beneficii fiscale. Pentru a beneficia de acest beneficiu fiscal, donatorii trebuie să-și solicite contribuția DAF ca deducere caritabilă. Prin urmare, majoritatea banilor care intră în DAF ar trebui să apară ca deduceri caritabile. Dacă ar fi cazul în care DAF-urile măresc donațiile caritabile generale, atunci am vedea o creștere a deducerilor caritabile ca procent din PIB. Nu vedem acest lucru în date.

Mai jos, graficăm deducerile caritabile și deducerile caritabile minus contribuțiile DAF – ambele ca pondere din PIB. Linia albastră reprezintă totalul deducerilor caritabile, care stagnează în jurul a 1,2% din PIB.

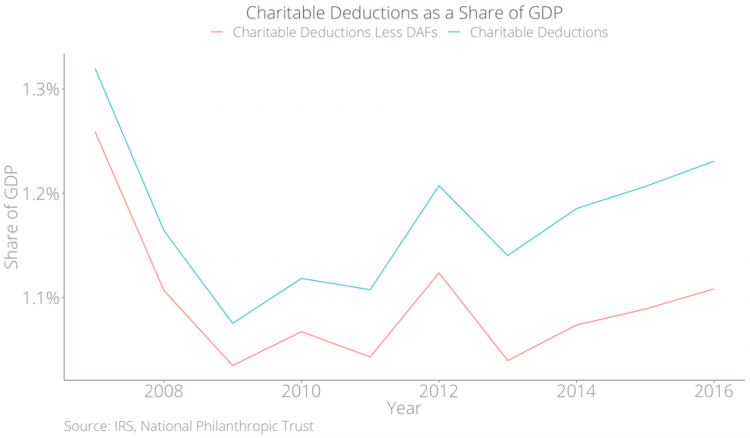

Dar contribuțiile DAF sunt în creștere, deci de unde vin fondurile? Răspunsul este că donatorii înlocuiesc probabil formele tradiționale de dăruire cu donarea prin DAF. În graficul de mai jos, linia roșie reprezintă donarea non-DAF, care a scăzut sub 1,1 la sută din PIB, iar decalajul tot mai mare dintre cele două linii reprezintă donarea DAF. Cu alte cuvinte, oamenii nu donează mai mult din cauza DAF-urilor, ci doar dau mai puțin în alte moduri.

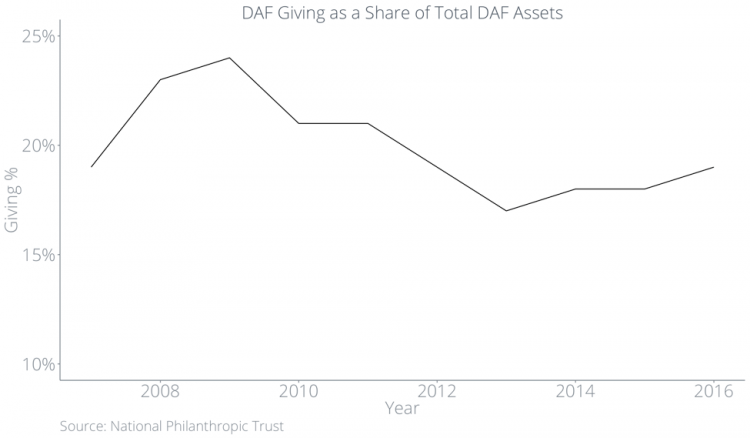

Donatorii pretind o deducere fiscală atunci când plasează active într-un DAF, nu atunci când DAF dă unei organizații. Chiar dacă donațiile de caritate în ansamblu nu s-au schimbat atât de mult, suma pe care DAF-urile o oferă organizațiilor, ca procent din activele aflate în interiorul DAF-urilor, a rămas sub 20% în ultimii ani.

În cel mai recent studiu pe acest subiect, finalizat de IRS, ei au descoperit că rata mediană a donațiilor a fost de 7,2 la sută în 2012 și că aproape 22 la sută dintre DAF nu au făcut deloc donații.

Toate acestea înseamnă, în cele din urmă, că organizațiile nonprofit vor trebui să aștepte donațiile pe care altfel le-ar fi primit imediat, în timp ce donațiile caritabile slăbesc în interiorul DAF.

O privire mai atentă asupra structurii de stimulente pentru managerii DAF

De ce adunarea? Structurile actuale de stimulente fiscale pentru donatori și manageri DAF încurajează acest comportament. DAF nu trebuie să doneze bani într-un anumit an. DAF li se cere să doneze în cele din urmă unei organizații caritabile calificate 501(c)(3). Cu toate acestea, donatorii își pot transfera activele DAF oricui doresc, chiar și după ce aceștia decedează, astfel încât donația lor poate fi într-un moment imposibil de îndepărtat în viitor.

Instituțiile financiare au un stimulent să păstreze banii în DAF în loc să-i doneze organizațiilor nonprofit. Atâta timp cât activele se află în interiorul unui DAF, administratorii de fonduri pot colecta comisioane de investiții și comisioane de administrare. Pe baza unei donații inițiale de 10.000 USD, Fidelity Charitable colectează 153,00 USD în taxe anuale plus taxe de investiție, indiferent de modul în care se desfășoară economia.

DAF-urile beneficiază pentru unii mai mult decât pentru alții

Nu numai că DAF-urile oferă din ce în ce mai puțin, ca procent din activele lor totale, dar nu reflectă modelele tradiționale de dăruire.

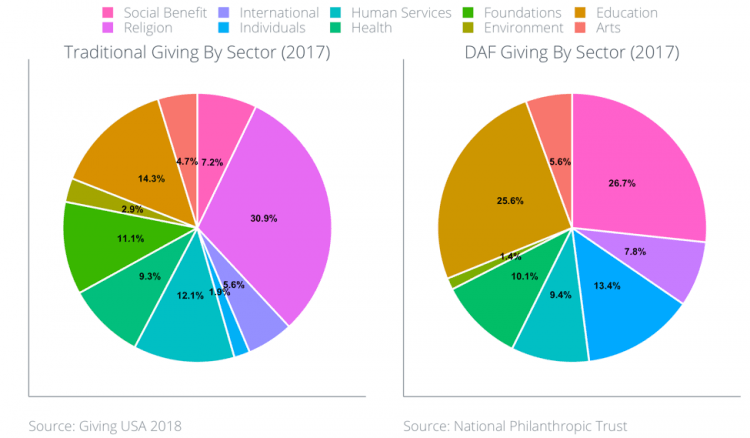

Potrivit Giving USA, cele cinci sectoare care au primit cele mai multe donații caritabile în 2017 au fost:

- Religie (31%)

- Educație (14 la sută)

- Servicii umane (12 la sută)

- Fundații (11 la sută)

- Sănătate (9 la sută)

Mai jos este un grafic al donațiilor DAF, pe sector, în ultimii trei ani. Cei mai mari beneficiari ai donațiilor DAF în 2017 au fost sectoarele educație (26 la sută), beneficii sociale (27 la sută) și internaționale (13 la sută).

Acest lucru înseamnă în mod clar probleme pentru fundații și organizații din sectoarele religioase și de sănătate.

Majoritatea DAF-urilor stau între donatori și organizații

Cu toate acestea, aceste defalcări sectoriale ascund un alt fapt potențial problematic: majoritatea managerilor DAF ajută la selectarea organizațiilor nonprofit pentru clienții lor.

Fidelity Charitable face recomandări donatorilor cu privire la organizațiile cărora să le ofere, iar Schwab Charitable oferă consilieri de investiții care fac și recomandări donatorilor. În acest fel, majoritatea DAF-urilor rup legătura directă dintre donatori și organizații, stând la mijloc.

Recomandările managerilor DAF se aliniază cu dăruirea cauzelor, nu organizațiilor. Opt-cinci la sută dintre donatori au spus că le pasă de eficiența organizațiilor caritabile pe care le susțin, dar doar trei la sută au comparat performanța relativă a mai multor organizații înainte de a face o donație. Managerii DAF identifică organizații pentru donatori, ceea ce înseamnă că organizațiile ar putea fi obligate să petreacă timp apelând direct la managerii DAF pentru a le influența comportamentul. Creșterea DAF-urilor înseamnă că organizațiile își pot schimba atenția către atragerea unui grup mic de manageri DAF, mai degrabă decât să se concentreze pe răspândirea mesajului și misiunii lor direct către o bază mare de donatori.

Prin faptul că stau între donatori și organizații, majoritatea DAF-urilor îngreunează organizațiile să cultive relații pe termen lung cu donatorii. Deoarece DAF-urile pot ascunde identitățile donatorilor individuali, poate fi dificil pentru organizații să efectueze tactici eficiente de administrare a donatorilor și să împărtășească rezultatele direct cu donatorii.

Strângerea de fonduri online protejează procesul de administrare

Această incapacitate de a gestiona donatorii DAF este un motiv de îngrijorare pentru organizațiile nonprofit. Fără tactici de administrare a donatorilor, organizațiile sunt mult mai puțin capabile să-i hrănească pe donatorii obișnuiți să devină susținători pe tot parcursul vieții care oferă sustenabilitate financiară. Este important ca organizațiile nonprofit să contrasteze avantajele și dezavantajele DAF-urilor cu mijloace mai tradiționale de a oferi pentru a crea o strategie generală de strângere de fonduri.

Spre deosebire de DAF, pe platformele tradiționale de donații online, cum ar fi Classy, donațiile sunt direcționate direct de la donatori către organizațiile pe care le susțin. Platformele conectează organizațiile cu donatorii lor, astfel încât organizațiile să își poată transmite direct mesajul susținătorilor lor, fără ca o terță parte să gestioneze procesul. Platformele democratizează donarea în sensul că ajută organizațiile să dezvolte relații pe termen lung cu indivizii, mai degrabă decât cu fondurile și administratorii de fonduri.

Pentru a aborda DAF, deoarece organizațiile nonprofit își iau în considerare strategia generală, organizațiile nonprofit trebuie să joace un rol în comunicarea cu comunitatea lor și să îi ajute pe donatori să înțeleagă ramificațiile complete.

Ce este înainte

Donor Advised Funds (DAF) a început ca un vehicul fiscal relativ obscur care a permis fundațiilor comunitare să funcționeze ca organizații caritabile publice, menținând în același timp fonduri ca o fundație privată. Cu toate acestea, ei au evoluat de-a lungul timpului într-un vehicul fiscal pentru persoanele fizice pentru a-și optimiza donațiile caritabile. DAF nu trebuie să facă donații într-un anumit an, iar managerii DAF au un stimulent să păstreze banii în DAF cât mai mult timp posibil. Având în vedere că donațiile caritabile totale, ca procent din PIB, nu au crescut, aceasta înseamnă că organizațiile vor continua să primească mai puțin din plăcinta totală.

În plus, majoritatea DAF-urilor stau între donatori și organizații. Pe măsură ce DAF-urile devin o parte din ce în ce mai mare a donațiilor caritabile, este posibil ca organizațiile să fie nevoite să facă apel la managerii DAF mai degrabă decât la donatori. Organizațiile nonprofit vor fi potențial obligate să își concentreze timpul și energia pe un grup mic de fonduri, mai degrabă decât pe donatori individuali. În total, creșterea DAF-urilor înseamnă schimbări de lungă durată în lumea nonprofit.

Vă rugăm să rețineți că Classy nu oferă consultanță fiscală, juridică sau contabilă. Această postare de blog este menită să exploreze subiectul fondurilor sfătuite de donatori și să servească drept început de gândire pentru organizațiile nonprofit.

Starea filantropiei moderne