كتب هذه القطعة عالم البيانات كلاسي روبرتسون وانغ.

الأموال التي ينصح بها المانحون (DAFs) هي نوع من حسابات الوساطة المصممة للمساهمات الخيرية التي تسمح للمانحين بالتبرع بطريقة ضريبية مميزة. لقد نمت بشكل كبير في السنوات الأخيرة من حيث إجمالي الأصول.

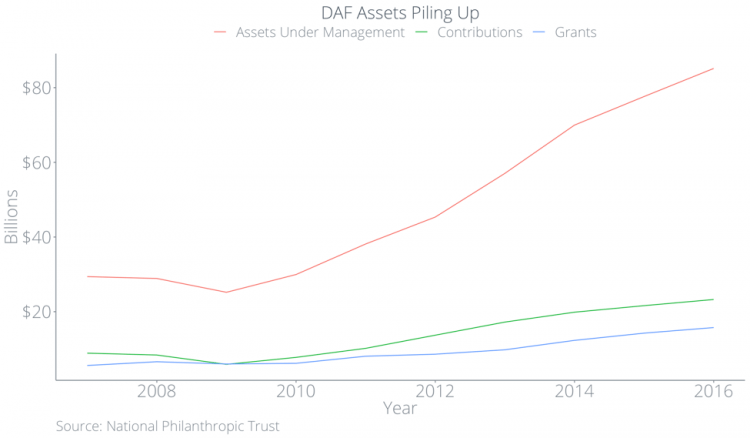

وفقًا لـ National Philanthropic Trust ، ارتفعت المساهمات في المنح بنسبة 15.6 بالمائة سنويًا في المتوسط من عام 2012 حتى عام 2015. في عام 2017 ، بلغ إجمالي الأصول في هذه الصناديق 85.15 مليار دولار بينما بلغ إجمالي التبرعات المقدمة من الصناديق 15.75 مليار دولار فقط. لوضع هذا في المنظور: أصول DAF كبيرة جدًا لدرجة أنها تمثل 20٪ من تبرعات 2017 ، ومع ذلك فإن التبرعات من DAF لا تمثل سوى أربعة بالمائة من تبرعات 2017 وأقل من عشرين بالمائة من إجمالي قدرة DAF على العطاء.

لماذا التناقضات؟ لقد أجرينا بحثًا للإجابة على هذا السؤال ولكي نفهم بشكل أفضل ليس فقط لماذا شهدت صناديق التمويل العقاري مثل هذا النمو الهائل ، ولكن أيضًا ماذا يعني هذا بالنسبة للمنظمات غير الربحية. أدناه ، سوف نفحص:

- طبيعة العمق

- صعودهم في السنوات الأخيرة

- كيف تتراكم الأصول في صناديق DAF

- الذين يستفيدون من DAF

- كيف تتناسب صناديق المنح الدراسية مع الإستراتيجية الأكبر لمؤسسة غير ربحية

ما هو بالضبط الصندوق الذي ينصح به المانحون؟

الأموال التي ينصح بها المانحون هي أداة استثمارية يمكن من خلالها للمانحين تحسين المزايا الضريبية من التبرعات الخيرية. تسمح الأموال التي ينصح بها المانحون للمانحين بما يلي:

- تبرع بأصول غير نقدية ، مثل الأسهم في شركة خاصة أو عقارات

- أعط المزيد عن طريق تجنب ضرائب أرباح رأس المال

- المطالبة بالمزايا الضريبية عندما يضعون الأصول في صندوق المنح وليس عندما يقدمون بالفعل إلى منظمة غير ربحية

- اختر المنظمات غير الربحية للتبرع لها في لحظة غير محددة في المستقبل ، دون عقوبة أو قيود

لتوضيح كيفية عمل DAF ، سأقدم مثالاً. تخيل أن أحد المتبرعين يربح 100000 دولار سنويًا ولديهم أسهم في شركة مساهمة عامة بقيمة 10000 دولار اشتروها مقابل 0 دولار. لنفترض أيضًا أن هذا المتبرع على وشك التقاعد العام المقبل.

- إذا وضعوا المخزون في DAF هذا العام ، فيمكنهم الحصول على خصم ضريبي قدره 10000 دولار ، وبالتالي خفض العبء الضريبي بمقدار 2100 دولار (بافتراض معدل ضرائب فعال بنسبة 21 في المائة وعدم وجود قيود في الجدول أ) وكذلك تجنب ضرائب أرباح رأس المال المحتملة التي تبلغ 1500 دولار (بافتراض ضريبة أرباح رأس المال طويلة الأجل بنسبة 15 في المائة). بمجرد المساهمة في DAF ، يمكنهم بعد ذلك نقل المخزون إلى المنظمات في المستقبل.

- إذا انتظر المتبرع لمدة عام لوضع المخزون في صندوق DAF ، فقد يحصل على خصم ضريبي صفري إذا تقاعد ولم يعد لديه دخل خاضع للضريبة.

- إذا باع المتبرع المخزون وأعطى العائدات إلى منظمة ، فإن المتبرع سيدفع ضرائب على أرباح رأس المال بقيمة 1500 دولار. ستتلقى المنظمة غير الربحية 8500 دولارًا أمريكيًا ويتلقى المتبرع خصمًا ضريبيًا قدره 8500 دولارًا أمريكيًا ، وبالتالي يخفض التزامه الضريبي بمقدار 1785 دولارًا أمريكيًا.

في مواجهة هذا المثال ، فإن المساهمة بالمخزون في صندوق النقد هي سيناريو مربح للجانبين: يتلقى دافع الضرائب خصمًا ضريبيًا على المدى القريب وتحصل المنظمات غير الربحية على المزيد من الأموال لأن المانحين يمكنهم تجنب ضرائب الأرباح الرأسمالية والحصول على مزايا ضريبية أكبر. لسوء الحظ ، هذا لا يحدث في الواقع. بعد ذلك ، نستخدم البيانات العامة لإظهار كيف يمكن للصناديق التدريجية أن تشكل تحديات كبيرة للمنظمات وكيف يمكن أن يعني صعودها تغييرًا جذريًا لعالم المنظمات غير الربحية.

ارتفاع الأموال التي ينصح بها المانحون

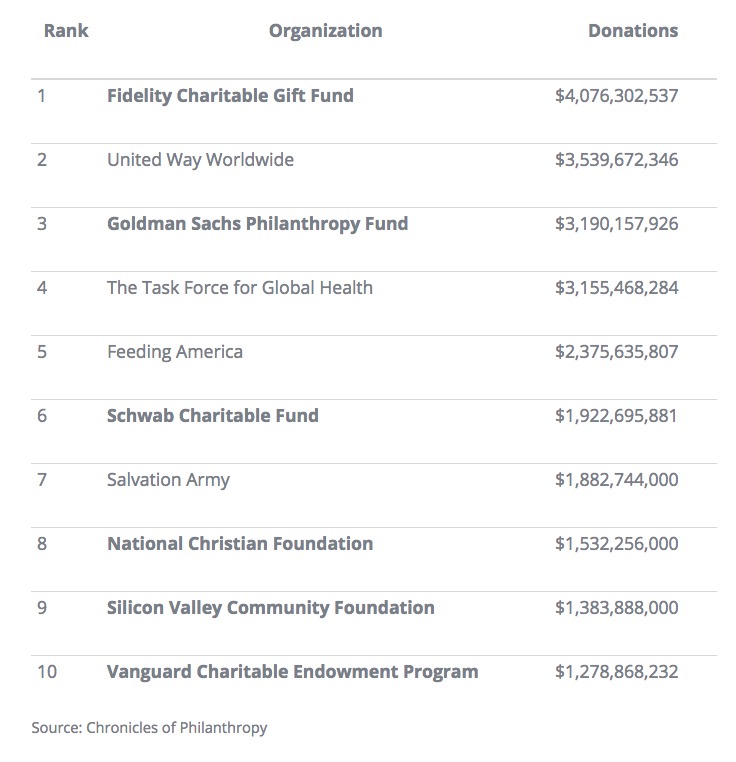

من عام 2015 إلى عام 2016 ، نمت صناديق المنح بنسبة 9.7 في المائة من حيث إجمالي الأصول. في عام 2016 ، تفوقت Fidelity Charitable ، مديرة DAF ، على United Way باعتبارها أكبر "منظمة غير ربحية" في الولايات المتحدة. وفقًا لـ Chronicle of Philanthropy ، كانت ستة من أكبر عشر منظمات غير ربحية في الولايات المتحدة عبارة عن صناديق تمويل ، وأربعة من العشرة الأوائل كانت تديرها مؤسسات مالية. كان مديرا داف غير الماليين هما مؤسسة مجتمع وادي السيليكون والمؤسسة المسيحية الوطنية.

لم تكن أنظمة DAF دائمًا تحظى بشعبية كبيرة. يمكن إرجاع أصول DAFs إلى مؤسسات المجتمع مثل New York Community Trust واتحاد الجالية اليهودية في كليفلاند. أنشأ قانون الإصلاح الضريبي لعام 1969 تقسيمًا واضحًا بين المؤسسات الخيرية العامة والمؤسسات الخاصة. على الرغم من عدم تقنينها في القانون ، فقد سمحت صناديق DAF المبكرة للمنظمات بمحاذاة الخط الفاصل بين كونها مؤسسة خيرية عامة وإدارة الأموال مثل مؤسسة خاصة.

في نهاية المطاف ، ضغطت المؤسسات المالية على مصلحة الضرائب لتلقي الموافقة على تشغيل الصناديق. تم الاعتراف رسميًا بصناديق المساعدة الإنمائية ككيان قانوني في عام 2006 ؛ منذ ذلك الحين ، تضاعف عدد المنح.

يتم استثمار جميع الصناديق في صناديق DAF التي تديرها المؤسسات المالية في الصناديق المشتركة لتلك المؤسسة ، حيث تحصل المؤسسة على اقتطاع. فكلما زاد عدد الأصول التي تديرها المؤسسة المالية ، زادت رسومها السنوية. في الواقع ، حققت إحدى المؤسسات المالية 5.4 مليار دولار من العائدات في عام 2015 ، ارتفاعًا من 1.9 مليار دولار في عام 2008 - وهذا يمثل نموًا بنسبة 131 في المائة.

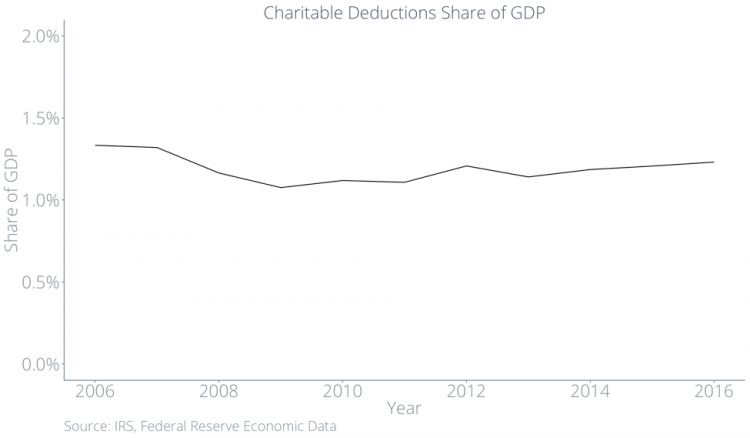

وطوال الوقت ، ظل إجمالي العطاء الخيري كنسبة مئوية من الناتج المحلي الإجمالي ثابتًا.

يتراكم العطاء الخيري داخل صناديق المنح

من عام 2012 إلى عام 2017 ، كان إجمالي حجم التبرعات المتدفقة إلى صناديق DAF أكبر بنحو الثلثين من إجمالي حجم التبرعات المتدفقة من صناديق DAF.

جنبًا إلى جنب مع حقيقة أن العطاء الكلي ، كنسبة مئوية من الناتج المحلي الإجمالي ، بالكاد تغير على مدى العقود الأربعة الماضية يشير إلى أن المنظمات غير الربحية ستتلقى أقل وأقل من الكعكة الإجمالية مع استمرار صناديق التمويل العقاري في اكتساب الثروة والاحتفاظ بها.

التأثير على طرق العطاء التقليدية

أكبر حافز للمانحين للتبرع به من خلال المنح هو الحصول على مزايا ضريبية. من أجل الحصول على هذه الميزة الضريبية ، يجب على المانحين المطالبة بمساهمة داف كخصم خيري. لذلك ، يجب أن تظهر معظم الأموال التي تذهب إلى صناديق DAF في صورة خصومات خيرية. إذا كانت هذه هي الحالة التي زادت فيها الصناديق الخيرية من إجمالي العطاء الخيري ، فسنشهد زيادة في الخصومات الخيرية كنسبة مئوية من الناتج المحلي الإجمالي. نحن لا نرى هذا في البيانات.

أدناه ، نرسم خصومات خيرية وخصومات خيرية مطروحًا منها مساهمات داف - كلاهما كحصة من الناتج المحلي الإجمالي. يمثل الخط الأزرق إجمالي الاستقطاعات الخيرية ، وهي راكدة حول 1.2 في المائة من الناتج المحلي الإجمالي.

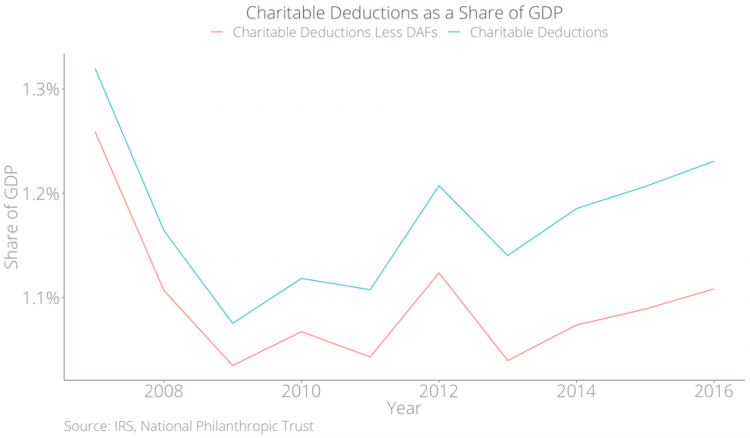

لكن مساهمات DAF تتزايد ، فمن أين تأتي الأموال؟ الجواب هو أن المانحين يحتمل أن يستبدلوا الأشكال التقليدية للعطاء بالعطاء عن طريق المنح. في الرسم البياني أدناه ، يمثل الخط الأحمر منح دافع ، والذي انخفض إلى أقل من 1.1 في المائة من الناتج المحلي الإجمالي ، والفجوة المتزايدة بين الخطين تمثل منح داف. بعبارة أخرى ، لا يتبرع الناس أكثر بسبب المنح ، بل يقدمون أقل بطرق أخرى.

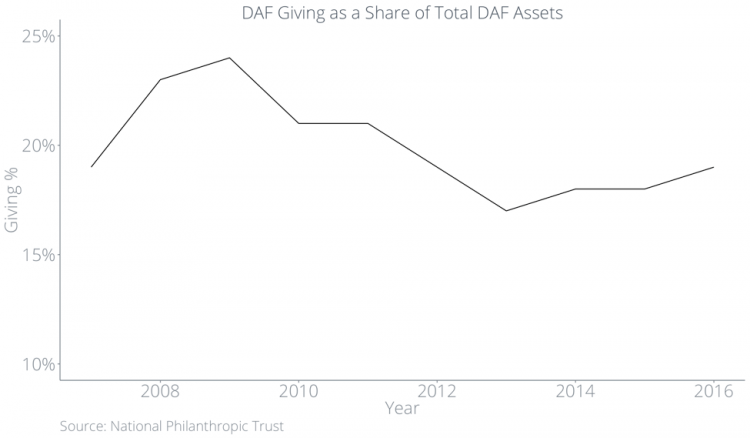

يطالب المانحون بخصم ضريبي عندما يضعون أصولهم في صندوق DAF ، وليس عندما يعطي DAF لمنظمة. على الرغم من أن التبرع الخيري الإجمالي لم يتغير كثيرًا ، فإن المبلغ الذي تقدمه الصناديق الخيرية للمؤسسات ، كنسبة مئوية من الأصول الموجودة داخل الصناديق ، ظل أقل من 20 في المائة في السنوات الأخيرة.

في أحدث دراسة حول هذا الموضوع أكملتها مصلحة الضرائب الأمريكية ، وجدوا أن متوسط معدل العطاء كان 7.2 في المائة في عام 2012 وأن ما يقرب من 22 في المائة من صناديق المنح لم يقدموا أي تبرعات على الإطلاق.

كل هذا يعني في النهاية أنه سيتعين على المنظمات غير الربحية انتظار التبرعات التي كانت ستتلقاها على الفور في حين أن التبرعات الخيرية تضعف داخل صناديق المنح.

نظرة فاحصة على هيكل الحوافز لمديري داف

لماذا تتراكم؟ تشجع هياكل الحوافز الضريبية الحالية للمانحين ومديري داف هذا السلوك. لا يُطلب من الصناديق التبرع بالمال في أي سنة معينة. يُطلب من المانحين التبرع في النهاية إلى مؤسسة خيرية مؤهلة 501 (c) (3). ومع ذلك ، يمكن للمانحين نقل أصول برنامج DAF الخاص بهم إلى أي شخص يريدونه ، حتى بعد وفاتهم ، لذلك قد يكون تبرعهم بعيدًا بشكل مستحيل في المستقبل.

لدى المؤسسات المالية حافز للاحتفاظ بالمال داخل الصناديق بدلاً من التبرع بها للمنظمات غير الربحية. طالما أن الأصول موجودة داخل صندوق DAF ، يمكن لمديري الصناديق تحصيل رسوم الاستثمار ورسوم الإدارة. بناءً على تبرع مبدئي بقيمة 10000 دولار ، تجمع Fidelity Charitable 153.00 دولارًا أمريكيًا كرسوم سنوية بالإضافة إلى رسوم الاستثمار بغض النظر عن أداء الاقتصاد.

يستفيد البعض أكثر من الآخرين

لا يقتصر الأمر على أن المنح التي تقدم أقل وأقل ، كنسبة مئوية من إجمالي أصولها ، فإن ما تقدمه لا يعكس الأنماط التقليدية للعطاء.

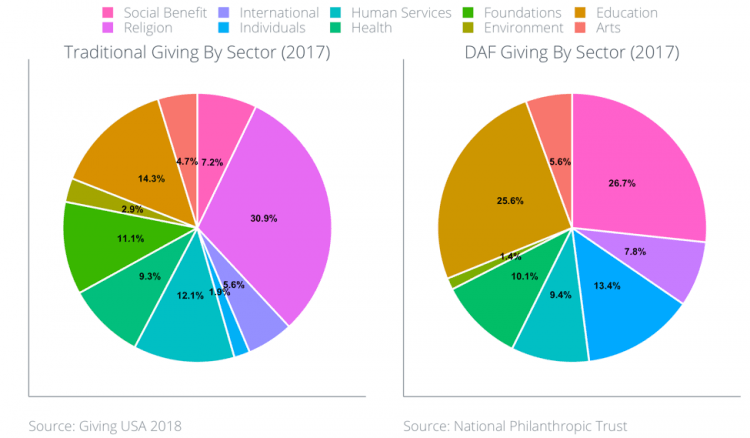

وفقًا لـ Giving USA ، فإن القطاعات الخمسة التي حصلت على أكثر العطاء الخيري في عام 2017 هي:

- الدين (31٪)

- التعليم (14 بالمائة)

- الخدمات البشرية (12 بالمائة)

- المؤسسات (11 بالمائة)

- الصحة (9٪)

يوجد أدناه قطعة أرض قدمها داف ، حسب القطاع ، على مدى السنوات الثلاث الماضية. كان أكبر المستفيدين من تبرعات DAF في عام 2017 هم قطاعات التعليم (26٪) ، والمزايا الاجتماعية (27٪) ، والقطاعات الدولية (13٪).

من الواضح أن هذا يسبب مشاكل للمؤسسات والمنظمات في القطاعين الديني والصحي.

يقف معظم دافع DAF بين المانحين والمنظمات

ومع ذلك ، تخفي هذه الأعطال القطاعية حقيقة أخرى من المحتمل أن تكون إشكالية: يساعد معظم مديري DAF في اختيار المنظمات غير الربحية لعملائهم.

تقدم Fidelity Charitable توصيات للمانحين بشأن المنظمات التي يجب أن تتبرع بها ، وتوفر Schwab Charitable مستشاري الاستثمار الذين يقدمون أيضًا توصيات إلى المانحين. وبهذه الطريقة ، تكسر معظم صناديق المنح الخيرية الصلة المباشرة بين المانحين والمنظمات من خلال الوقوف في المنتصف.

تتوافق توصيات مديري داف مع إعطاء الأسباب وليس المنظمات. قال ثمانية في المائة من المانحين إنهم يهتمون بفعالية المؤسسات الخيرية التي يدعمونها ، لكن ثلاثة في المائة فقط قارنوا الأداء النسبي للعديد من المنظمات قبل تقديم أي تبرع. يحدد مديرو DAF المنظمات للمانحين مما يعني أنه يمكن إجبار المنظمات على قضاء بعض الوقت في مناشدة مديري DAF مباشرة للتأثير على سلوكهم. يعني ظهور برامج DAF أن المنظمات قد تحول تركيزها إلى مناشدة مجموعة صغيرة من مديري DAF بدلاً من التركيز على نشر رسالتهم ورسالتهم مباشرة إلى قاعدة كبيرة من المانحين.

بالوقوف بين الجهات المانحة والمنظمات ، تجعل معظم صناديق المنح الدراسية من الصعب على المنظمات إقامة علاقات طويلة الأمد مع المانحين. نظرًا لأن هذه الصناديق يمكن أن تخفي هويات المتبرعين الأفراد ، فقد يكون من الصعب على المنظمات تنفيذ تكتيكات فعالة في الإشراف على المانحين ومشاركة النتائج مباشرة مع المانحين.

جمع التبرعات عبر الإنترنت يحمي عملية الإشراف

هذا عدم القدرة على الإشراف على متبرعي داف هو سبب للقلق للمنظمات غير الربحية. بدون تكتيكات الإشراف على المانحين ، تكون المنظمات أقل قدرة بكثير على رعاية المتبرعين لمرة واحدة ليصبحوا داعمين مدى الحياة يوفرون الاستدامة المالية. من المهم بالنسبة للمنظمات غير الربحية أن تقارن إيجابيات وسلبيات صناديق المنح الخيرية بالوسائل التقليدية للعطاء لإنشاء إستراتيجية شاملة لجمع التبرعات بشكل جيد.

على عكس DAFs ، على منصات التبرع التقليدية عبر الإنترنت مثل Classy ، يتم توجيه التبرعات مباشرة من المانحين إلى المنظمات التي يدعمونها. تربط المنصات المنظمات بمانحيها حتى تتمكن المنظمات من نشر رسالتها مباشرة إلى مؤيديها دون أن يدير طرف ثالث العملية. تعمل المنصات على إضفاء الطابع الديمقراطي على العطاء بمعنى أنها تساعد المنظمات على تطوير علاقات طويلة الأمد مع الأفراد بدلاً من الصناديق ومديري الصناديق.

لمخاطبة الجهات المانحة لأن المنظمات غير الربحية تنظر في استراتيجيتها الشاملة ، يجب أن تلعب المنظمات غير الربحية دورًا في التواصل مع مجتمعها ومساعدة المانحين على فهم التداعيات الكاملة.

ماذا ينتظرنا

بدأت الصناديق الإرشادية للمانحين (DAFs) كوسيلة ضريبية غامضة نسبيًا سمحت للمؤسسات المجتمعية بالعمل كمؤسسات خيرية عامة مع الحفاظ على الأموال مثل مؤسسة خاصة. ومع ذلك ، فقد تطورت بمرور الوقت إلى وسيلة ضريبية للأفراد لتحسين تبرعاتهم الخيرية. لا يُطلب من صناديق DAF للتبرعات في أي سنة معينة ، ولدى مديري DAF حافز للاحتفاظ بالمال في DAFs لأطول فترة ممكنة. بالنظر إلى أن إجمالي العطاء الخيري ، كنسبة مئوية من الناتج المحلي الإجمالي ، لم يرتفع ، فهذا يعني أن المنظمات ستستمر في تلقي القليل من الكعكة الإجمالية.

علاوة على ذلك ، فإن معظم المنح تقف بين الجهات المانحة والمنظمات. نظرًا لأن صناديق DAF أصبحت جزءًا أكبر بشكل متزايد من العطاء الخيري ، فقد تضطر المنظمات إلى مناشدة مديري DAF بدلاً من المانحين. من المحتمل أن تضطر المنظمات غير الربحية إلى تركيز وقتها وطاقتها على مجموعة صغيرة من الصناديق بدلاً من المانحين الأفراد. في المجمل ، فإن ظهور دافع DAF يعني تغييرات طويلة الأمد في عالم المنظمات غير الربحية.

يرجى ملاحظة أن Classy لا تقدم مشورة ضريبية أو قانونية أو محاسبية. تهدف مشاركة المدونة هذه إلى استكشاف موضوع الأموال التي ينصح بها المانحون وتكون بمثابة بداية فكرية للمنظمات غير الربحية.

حالة العمل الخيري الحديث