Dieses Stück wurde von Classy Senior Data Scientist Robertson Wang geschrieben.

Donor Advised Funds (DAFs) sind eine Art Maklerkonto für wohltätige Spenden, die es Spendern ermöglichen, steuerbegünstigt zu spenden. Gemessen an der Bilanzsumme sind sie in den letzten Jahren stark gewachsen.

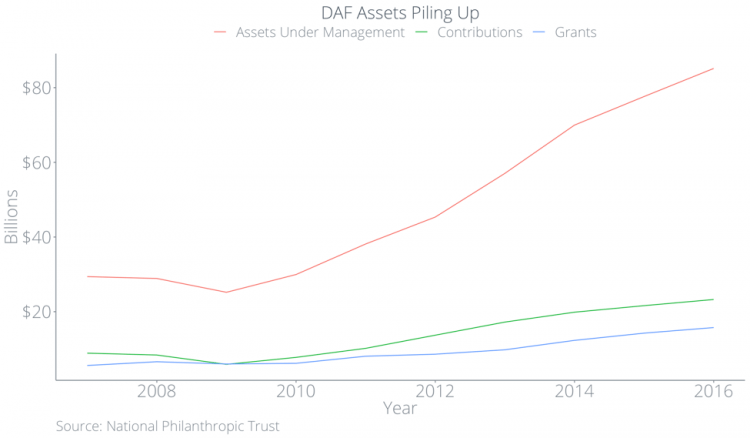

Nach Angaben des National Philanthropic Trust stiegen die Spenden an DAFs von 2012 bis 2015 um durchschnittlich 15,6 Prozent pro Jahr. 2017 belief sich das Gesamtvermögen in DAFs auf 85,15 Milliarden US-Dollar, während die Spenden von DAFs nur 15,75 Milliarden US-Dollar betrugen. Um dies ins rechte Licht zu rücken: Die Vermögenswerte von DAF sind so groß, dass sie zwanzig Prozent der Spenden von 2017 ausmachen, doch Spenden von DAFs machen nur vier Prozent der Spenden von 2017 und weniger als zwanzig Prozent der gesamten Spendenkapazität von DAF aus.

Warum die Abweichungen? Wir haben Untersuchungen durchgeführt, um diese Frage zu beantworten und nicht nur besser zu verstehen, warum DAFs ein so enormes Wachstum erlebt haben, sondern auch, was dies für gemeinnützige Organisationen bedeutet. Im Folgenden untersuchen wir:

- Die Natur von DAFs im Detail

- Ihr Aufstieg in den letzten Jahren

- Wie sich Vermögenswerte in DAFs „anhäufen“

- Wem DAFs profitieren

- Wie sich DAFs in die umfassendere Strategie einer gemeinnützigen Organisation einfügen

Was genau ist ein Donor Advised Fund?

Donor Advised Funds sind ein Anlagevehikel, mit dem Spender Steuervorteile aus wohltätigen Spenden optimieren können. Von Spendern empfohlene Fonds ermöglichen Spendern:

- Spenden Sie Sachwerte wie Anteile an einem privaten Unternehmen oder Immobilien

- Geben Sie mehr, indem Sie Kapitalertragssteuern vermeiden

- Beanspruchen Sie Steuervorteile, wenn sie Vermögenswerte in die DAF investieren, anstatt sie tatsächlich an eine gemeinnützige Organisation zu spenden

- Wählen Sie gemeinnützige Organisationen aus, an die Sie zu einem unbestimmten Zeitpunkt in der Zukunft spenden können, ohne Strafe oder Einschränkung

Um die Funktionsweise von DAFs weiter zu veranschaulichen, biete ich ein Beispiel an. Stellen Sie sich einen Spender vor, der 100.000 US-Dollar pro Jahr verdient und Aktien eines börsennotierten Unternehmens im Wert von 10.000 US-Dollar hat, die er für 0 US-Dollar gekauft hat. Nehmen wir auch an, dass dieser Spender im nächsten Jahr in den Ruhestand geht.

- Wenn sie die Aktie in diesem Jahr in den DAF investieren, können sie einen Steuerabzug von 10.000 US-Dollar erhalten, wodurch sie ihre Steuerlast um 2.100 US-Dollar senken (unter der Annahme eines effektiven Steuersatzes von 21 Prozent und ohne Schedule-A-Beschränkungen) sowie potenzielle Kapitalertragssteuern von vermeiden 1.500 $ (unter der Annahme einer 15-prozentigen langfristigen Kapitalertragssteuer). Sobald sie in den DAF eingebracht wurden, können sie den Bestand in Zukunft an Organisationen übertragen.

- Wenn der Spender ein Jahr gewartet hat, um die Aktien in den DAF zu investieren, erhält er möglicherweise keine Steuerabzüge, wenn er in den Ruhestand geht und kein steuerpflichtiges Einkommen mehr hat.

- Wenn der Spender die Aktien verkauft und den Erlös an eine Organisation übergibt, zahlt der Spender Kapitalertragssteuern in Höhe von 1.500 US-Dollar. Die gemeinnützige Organisation würde 8.500 US-Dollar erhalten und der Spender erhält einen Steuerabzug von 8.500 US-Dollar, wodurch seine Steuerschuld um 1.785 US-Dollar gesenkt wird.

Angesichts dieses Beispiels ist das Einbringen der Aktien in die DAF ein Win-Win-Szenario: Der Steuerzahler erhält einen kurzfristigen Steuerabzug und gemeinnützige Organisationen erhalten mehr Geld, da Spender Kapitalertragssteuern vermeiden und einen größeren Steuervorteil erhalten können. Leider spielt sich das in der Realität nicht ab. Als nächstes verwenden wir öffentliche Daten, um zu zeigen, wie DAFs erhebliche Herausforderungen für Organisationen darstellen können und wie ihr Aufstieg eine grundlegende Veränderung für die gemeinnützige Welt bedeuten könnte.

Der Aufstieg von Donor Advised Funds

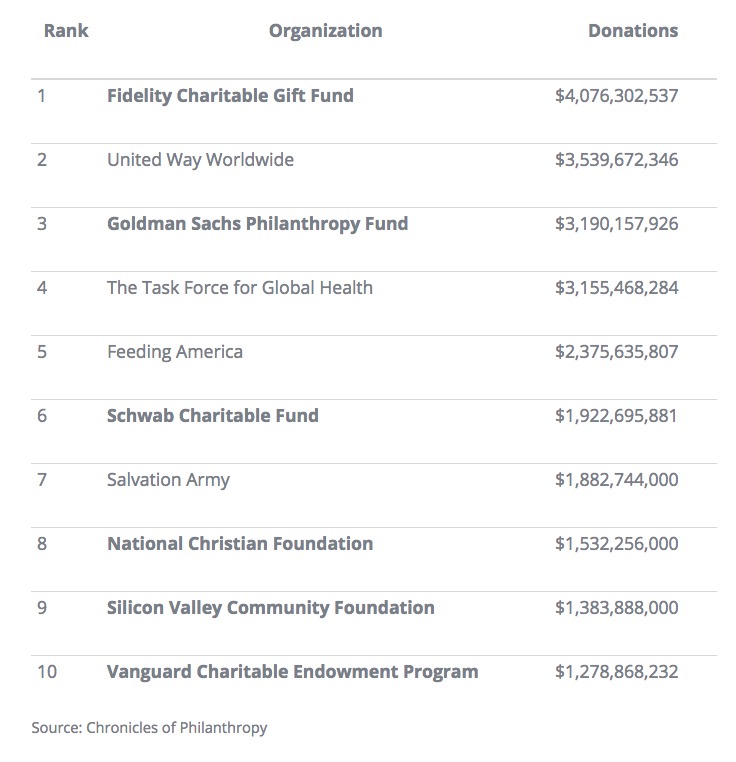

Von 2015 bis 2016 wuchsen DAFs gemessen an der Bilanzsumme um 9,7 Prozent. Im Jahr 2016 schlug Fidelity Charitable, ein DAF-Manager, United Way als größte „gemeinnützige Organisation“ in den Vereinigten Staaten. Laut Chronicle of Philanthropy waren sechs der zehn größten gemeinnützigen Organisationen in den Vereinigten Staaten DAFs und vier der zehn größten wurden von Finanzinstituten betrieben. Die beiden nichtfinanziellen DAF-Manager waren die Silicon Valley Community Foundation und die National Christian Foundation.

DAFs waren nicht immer so beliebt. Die Ursprünge von DAFs lassen sich auf Gemeinschaftsstiftungen wie den New York Community Trust und die Jewish Community Federation of Cleveland zurückführen. Das Steuerreformgesetz von 1969 schuf eine klare Trennung zwischen öffentlich-rechtlichen und privaten Stiftungen. Obwohl nicht gesetzlich verankert, ermöglichten frühe DAFs Organisationen, die Grenze zwischen einer öffentlichen Wohltätigkeitsorganisation und der Verwaltung von Geld wie eine private Stiftung zu überwinden.

Schließlich setzten sich Finanzinstitute beim IRS dafür ein, die Genehmigung zum Betrieb von DAFs zu erhalten. DAFs wurden 2006 offiziell als juristische Person anerkannt; Seitdem hat sich die Zahl der DAFs mehr als verdoppelt.

Alle Gelder in DAFs, die von Finanzinstituten verwaltet werden, werden in die Investmentfonds dieser Institution investiert, wobei die Institution eine Kürzung vornimmt. Je mehr Vermögen das Finanzinstitut verwaltet, desto mehr können sie an Jahresgebühren verlangen. Tatsächlich erwirtschaftete ein Finanzinstitut 2015 einen Umsatz von 5,4 Milliarden US-Dollar, gegenüber 1,9 Milliarden US-Dollar im Jahr 2008 – das ist ein Wachstum von 131 Prozent.

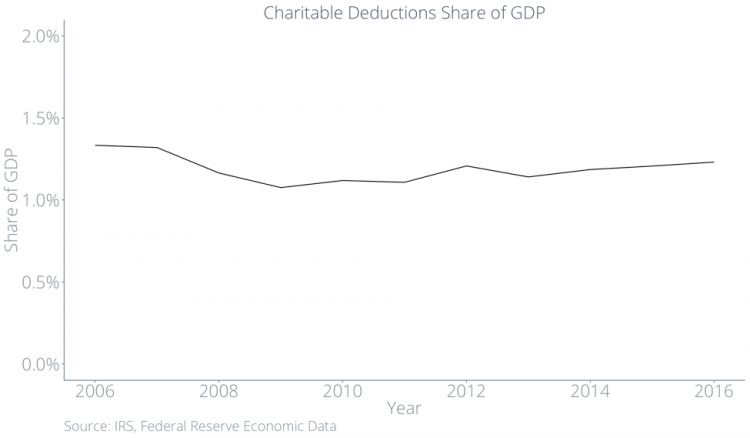

Währenddessen stagnierten die gesamten wohltätigen Spenden als Prozentsatz des BIP.

Wohltätige Spenden häufen sich in DAFs

Von 2012 bis 2017 war das gesamte Spendenvolumen, das in DAFs floss, fast zwei Drittel höher als das gesamte Spendenvolumen, das aus DAFs herausfloss.

Zusammen mit der Tatsache, dass sich die Gesamtspenden als Prozentsatz des BIP in den letzten vier Jahrzehnten kaum verändert haben, deutet dies darauf hin, dass gemeinnützige Organisationen immer weniger vom Gesamtkuchen erhalten werden, da DAFs weiterhin Vermögen anhäufen und halten.

Der Einfluss auf traditionelle Methoden des Gebens

Der größte Anreiz für Spender, über DAFs zu spenden, ist der Erhalt von Steuervorteilen. Um diesen Steuervorteil zu erhalten, müssen Spender ihren DAF-Beitrag als wohltätigen Abzug geltend machen. Daher sollte das meiste Geld, das in DAFs fließt, als wohltätige Abzüge erscheinen. Wenn es der Fall wäre, dass DAFs die Spenden für wohltätige Zwecke insgesamt erhöhen, würden wir einen Anstieg der Abzüge für wohltätige Zwecke als Prozentsatz des BIP sehen. Wir sehen dies nicht in den Daten.

Unten stellen wir Abzüge für wohltätige Zwecke und Abzüge für wohltätige Zwecke abzüglich DAF-Beiträge dar – beide als Anteil am BIP. Die blaue Linie stellt die gesamten Abzüge für wohltätige Zwecke dar, die bei etwa 1,2 Prozent des BIP stagnieren.

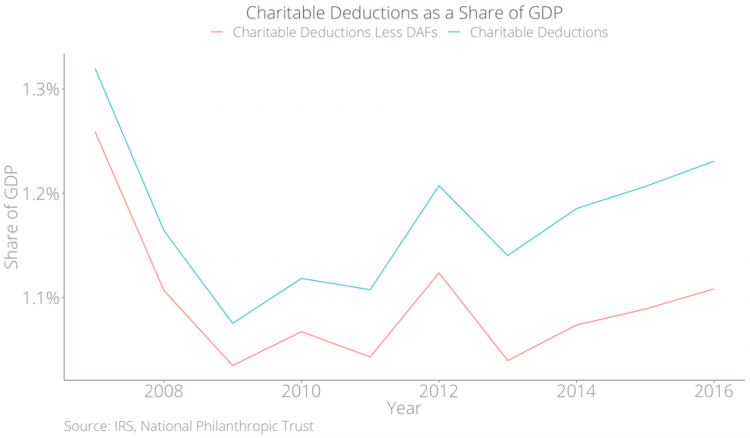

Aber die Beiträge von DAF steigen, also woher kommen die Mittel? Die Antwort ist, dass Spender wahrscheinlich traditionelle Spendenformen durch Spenden über DAFs ersetzen. Im Diagramm unten stellt die rote Linie die Spenden dar, die nicht von DAF stammen, die unter 1,1 Prozent des BIP gefallen sind, und die wachsende Lücke zwischen den beiden Linien stellt die Spenden von DAF dar. Mit anderen Worten, die Leute spenden nicht mehr wegen DAFs, sie geben nur auf andere Weise weniger.

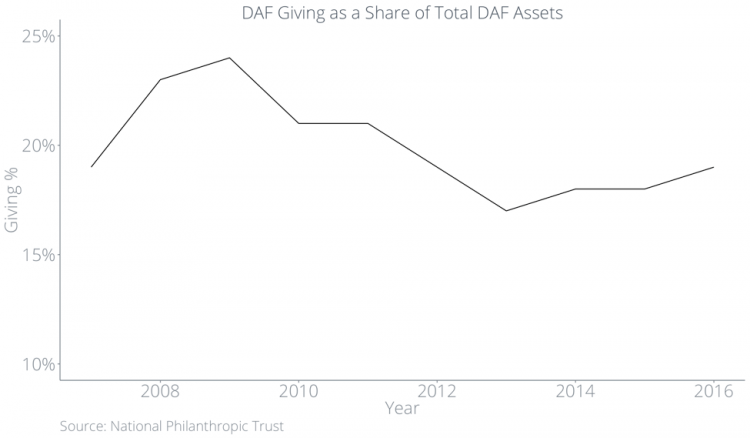

Spender beanspruchen einen Steuerabzug, wenn sie Vermögenswerte in einen DAF investieren, nicht, wenn der DAF an eine Organisation spendet. Obwohl sich die Spenden für wohltätige Zwecke insgesamt nicht sehr verändert haben, ist der Betrag, den DAFs an Organisationen spenden, als Prozentsatz der in DAFs befindlichen Vermögenswerte, in den letzten Jahren unter 20 Prozent gesunken.

In der jüngsten Studie zu diesem Thema, die vom IRS durchgeführt wurde, fanden sie heraus, dass die durchschnittliche Spendequote 2012 bei 7,2 Prozent lag und dass fast 22 Prozent der DAFs überhaupt keine Spenden getätigt haben.

All dies bedeutet letztendlich, dass gemeinnützige Organisationen auf Spenden warten müssen, die sie sonst sofort erhalten hätten, während die wohltätigen Spenden in den DAFs dahinsiechen.

Ein genauerer Blick auf die Anreizstruktur für DAF-Manager

Warum die Anhäufung? Die derzeitigen steuerlichen Anreizstrukturen für Spender und DAF-Manager fördern dieses Verhalten. DAFs müssen in keinem Jahr Geld spenden. DAFs müssen letztendlich an eine qualifizierte 501(c)(3)-Wohltätigkeitsorganisation spenden. Spender können ihr DAF-Vermögen jedoch auch nach ihrem Tod auf jeden übertragen, den sie möchten, sodass ihre Spende möglicherweise zu einem unmöglich fernen Zeitpunkt in der Zukunft erfolgt.

Finanzinstitute haben einen Anreiz, Geld in DAFs zu halten, anstatt es an gemeinnützige Organisationen zu spenden. Solange sich Vermögenswerte in einem DAF befinden, können Fondsmanager Anlagegebühren und Verwaltungsgebühren erheben. Basierend auf einer anfänglichen Spende von 10.000 US-Dollar sammelt Fidelity Charitable 153,00 US-Dollar an Jahresgebühren plus Investitionsgebühren, unabhängig davon, wie sich die Wirtschaft entwickelt.

Manche profitieren mehr als andere von DAFs

DAFs geben nicht nur immer weniger, als Prozentsatz ihres Gesamtvermögens, ihre Spenden spiegeln auch nicht die traditionellen Spendenmuster wider.

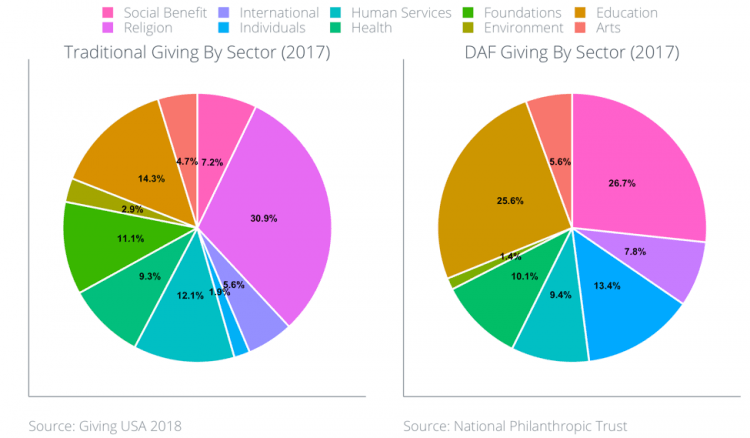

Laut Giving USA waren die fünf Sektoren, die 2017 die meisten Spenden für wohltätige Zwecke erhalten haben:

- Religion (31 Prozent)

- Bildung (14 Prozent)

- Human Services (12 Prozent)

- Stiftungen (11 Prozent)

- Gesundheit (9 Prozent)

Unten sehen Sie eine Darstellung der Spenden von DAF nach Sektoren in den letzten drei Jahren. Die größten Empfänger von DAF-Spenden im Jahr 2017 waren die Sektoren Bildung (26 Prozent), Sozialleistungen (27 Prozent) und internationale (13 Prozent).

Dies bedeutet eindeutig Probleme für Stiftungen und Organisationen im religiösen und gesundheitlichen Bereich.

Die meisten DAFs stehen zwischen Gebern und Organisationen

Diese Aufschlüsselung nach Sektoren verbirgt jedoch eine weitere potenziell problematische Tatsache: Die meisten DAF-Manager helfen bei der Auswahl gemeinnütziger Organisationen für ihre Kunden.

Fidelity Charitable gibt Spendern Empfehlungen, an welche Organisationen sie spenden sollen, und Schwab Charitable stellt Anlageberater zur Verfügung, die auch Spendern Empfehlungen geben. Auf diese Weise unterbrechen die meisten DAFs die direkte Verbindung zwischen Spendern und Organisationen, indem sie in der Mitte stehen.

Die Empfehlungen von DAF-Managern sind darauf ausgerichtet, für wohltätige Zwecke zu spenden, nicht für Organisationen. 85 % der Spender gaben an, dass ihnen die Effektivität der von ihnen unterstützten Wohltätigkeitsorganisationen am Herzen liegt, aber nur 3 % verglichen die relative Leistung mehrerer Organisationen, bevor sie eine Spende tätigten. DAF-Manager identifizieren Organisationen für Spender, was bedeutet, dass Organisationen gezwungen sein könnten, Zeit damit zu verbringen, direkt an DAF-Manager zu appellieren, um ihr Verhalten zu beeinflussen. Der Aufstieg von DAFs bedeutet, dass Organisationen ihren Fokus darauf verlagern können, eine kleine Gruppe von DAF-Managern anzusprechen, anstatt sich darauf zu konzentrieren, ihre Botschaft und Mission direkt an eine große Spenderbasis zu verbreiten.

Da sie zwischen Spendern und Organisationen stehen, erschweren die meisten DAFs Organisationen den Aufbau langfristiger Beziehungen zu Spendern. Da DAFs die Identität einzelner Spender verschleiern können, kann es für Organisationen schwierig sein, wirksame Taktiken zur Verwaltung von Spendern anzuwenden und Ergebnisse direkt mit Spendern zu teilen.

Online-Fundraising schützt Stewardship-Prozess

Diese Unfähigkeit, DAF-Spender zu betreuen, ist Anlass zur Sorge für gemeinnützige Organisationen. Ohne Donor-Stewardship-Taktiken sind Organisationen viel weniger in der Lage, einmalige Spender zu lebenslangen Unterstützern zu machen, die für finanzielle Nachhaltigkeit sorgen. Für gemeinnützige Organisationen ist es wichtig, die Vor- und Nachteile von DAFs traditionellen Mitteln des Spendens gegenüberzustellen, um eine abgerundete allgemeine Fundraising-Strategie zu entwickeln.

Im Gegensatz zu DAFs werden Spenden auf traditionellen Online-Spendenplattformen wie Classy direkt von den Spendern an die von ihnen unterstützten Organisationen weitergeleitet. Plattformen verbinden Organisationen mit ihren Spendern, sodass Organisationen ihre Botschaft direkt an ihre Unterstützer weitergeben können, ohne dass ein Dritter den Prozess verwaltet. Plattformen demokratisieren Spenden in dem Sinne, dass sie Organisationen dabei helfen, langfristige Beziehungen zu Einzelpersonen und nicht zu Fonds und Fondsmanagern aufzubauen.

Um DAFs als gemeinnützige Organisationen anzusprechen und ihre Gesamtstrategie zu berücksichtigen, müssen gemeinnützige Organisationen eine Rolle bei der Kommunikation mit ihrer Gemeinschaft spielen und Spendern dabei helfen, die vollständigen Auswirkungen zu verstehen.

Was steht bevor

Donor Advised Funds (DAFs) begannen als relativ obskures Steuerinstrument, das es Bürgerstiftungen ermöglichte, als öffentliche Wohltätigkeitsorganisationen zu operieren und gleichzeitig Gelder wie eine private Stiftung zu verwalten. Sie haben sich jedoch im Laufe der Zeit zu einem Steuerinstrument für Einzelpersonen entwickelt, um ihre wohltätigen Spenden zu optimieren. DAFs sind nicht verpflichtet, in einem bestimmten Jahr zu spenden, und DAF-Manager haben einen Anreiz, Geld so lange wie möglich in DAFs zu halten. Angesichts der Tatsache, dass die gesamten wohltätigen Spenden als Prozentsatz des BIP nicht gestiegen sind, bedeutet dies, dass Organisationen weiterhin weniger vom Gesamtkuchen erhalten werden.

Außerdem stehen die meisten DAFs zwischen Gebern und Organisationen. Da DAFs zu einem immer größeren Teil der Spenden für wohltätige Zwecke werden, müssen Organisationen möglicherweise eher an DAF-Manager als an Spender appellieren. Gemeinnützige Organisationen werden möglicherweise gezwungen sein, ihre Zeit und Energie auf eine kleine Gruppe von Geldern anstatt auf einzelne Spender zu konzentrieren. Insgesamt bedeutet der Aufstieg von DAFs lang anhaltende Veränderungen in der gemeinnützigen Welt.

Bitte beachten Sie, dass Classy keine Steuer-, Rechts- oder Buchhaltungsberatung anbietet. Dieser Blog-Beitrag soll das Thema der von Spendern empfohlenen Mittel untersuchen und als Denkanstoß für gemeinnützige Organisationen dienen.

Der Zustand der modernen Philanthropie