本文由 Classy 高級數據科學家 Robertson Wang 撰寫。

捐贈者建議基金 (DAF) 是一種經紀賬戶,專為慈善捐款而設計,允許捐贈者以稅收優惠的方式捐贈。 就總資產而言,它們近年來大幅增長。

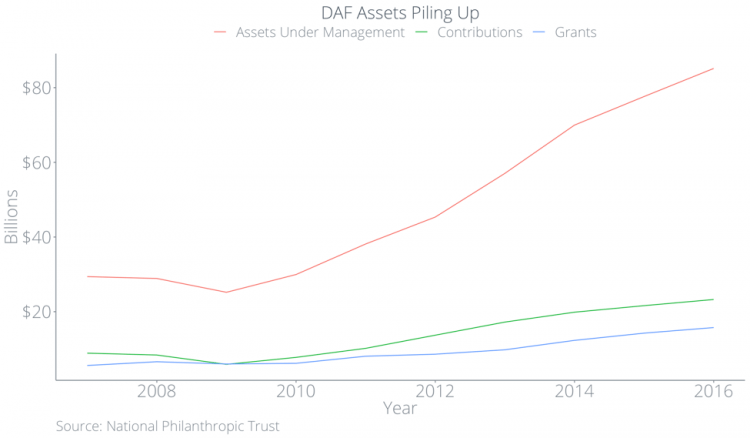

根據國家慈善信託基金的數據,從 2012 年到 2015 年,對 DAF 的捐款平均每年增長 15.6%。2017 年,DAF 的總資產總計 851.5 億美元,而 DAF 的捐款總額僅為 157.5 億美元。 從這個角度來看:DAF 資產如此龐大,佔 2017 年捐贈的 20%,但 DAF 的捐贈僅佔 2017 年捐贈的 4%,不到 DAF 總捐贈能力的 20%。

為什麼會出現差異? 我們進行了研究來回答這個問題,並更好地理解為什麼 DAF 會出現如此巨大的增長,以及這對非營利組織意味著什麼。 下面,我們將檢查:

- 深入了解 DAF 的性質

- 他們近年來的崛起

- DAF 中的資產如何“堆積”

- 誰讓 DAF 受益

- DAF 如何融入非營利組織的更大戰略

捐贈者建議基金到底是什麼?

捐贈者建議基金是一種投資工具,捐贈者可以通過它優化慈善捐贈的稅收優惠。 捐助者建議的資金允許捐助者:

- 捐贈非現金資產,例如私人公司或房地產的股份

- 通過避免資本利得稅給予更多

- 在將資產放入 DAF 而非實際捐贈給非營利組織時申請稅收優惠

- 選擇在未來某個不確定的時刻向非營利組織捐款,不受處罰或限制

為了進一步說明 DAF 的工作原理,我將提供一個示例。 想像一個年收入 100,000 美元的捐贈者,他們持有一家價值 10,000 美元的上市公司股票,他們以 0 美元的價格購買。 我們還假設這位捐助者明年即將退休。

- 如果他們今年將股票放入 DAF,他們可以獲得 10,000 美元的稅收減免,從而減少 2,100 美元的稅負(假設有效稅率為 21%,並且沒有附表 A 限制)並避免潛在的資本利得稅1,500 美元(假設徵收 15% 的長期資本利得稅)。 一旦向 DAF 捐款,他們就可以在未來將股票轉讓給組織。

- 如果捐贈者等了一年才將股票放入 DAF,如果他們退休並且不再有應稅收入,他們可能會獲得零稅收減免。

- 如果捐贈者出售股票並將收益捐贈給組織,捐贈者將支付 1,500 美元的資本利得稅。 該非營利組織將獲得 8,500 美元,捐贈者將獲得 8,500 美元的稅收減免,從而將其納稅義務降低 1,785 美元。

從這個例子的表面來看,將股票捐贈給 DAF 是一個雙贏的場景:納稅人獲得短期稅收減免,非營利組織獲得更多資金,因為捐贈者可以避免資本利得稅並獲得更大的稅收優惠。 不幸的是,這在現實中並沒有發生。 接下來,我們使用公共數據來展示 DAF 如何給組織帶來重大挑戰,以及它們的崛起如何意味著非營利世界的巨變。

捐助者建議基金的興起

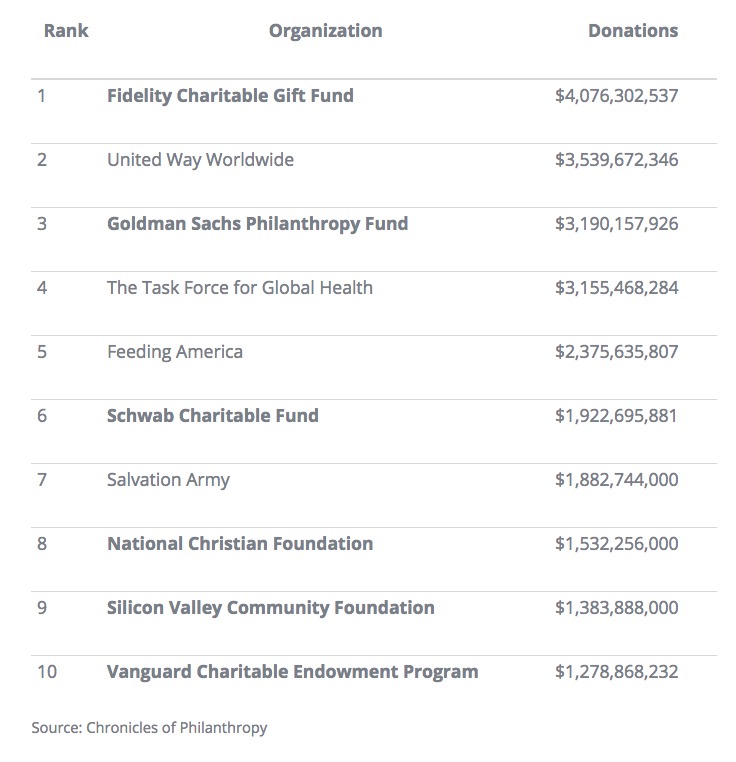

從 2015 年到 2016 年,DAF 的總資產增長了 9.7%。 2016 年,DAF 經理 Fidelity Charitable 擊敗 United Way,成為美國最大的“非營利組織”。 根據慈善紀事,美國排名前十的非營利組織中有六個是 DAF,前十名中有四個是由金融機構運營的。 兩位非金融 DAF 經理是矽谷社區基金會和國家基督教基金會。

DAF 並不總是那麼受歡迎。 DAF 的起源可以追溯到紐約社區信託基金和克利夫蘭猶太社區聯合會等社區基金會。 1969 年的稅收改革法案明確區分了公共慈善機構和私人基金會。 雖然沒有編入法律,但早期的 DAF 允許組織跨越作為公共慈善機構和像私人基金會一樣管理資金之間的界限。

最終,金融機構遊說美國國稅局獲得運營 DAF 的批准。 DAF 於 2006 年被正式承認為法人實體; 從那時起,DAF 的數量增加了一倍多。

金融機構管理的 DAF 中的所有資金都投資於該機構的共同基金,該機構從中分得一杯羹。 金融機構管理的資產越多,他們可以收取的年費就越多。 事實上,一家金融機構在 2015 年創造了 54 億美元的收入,高於 2008 年的 19 億美元——增長了 131%。

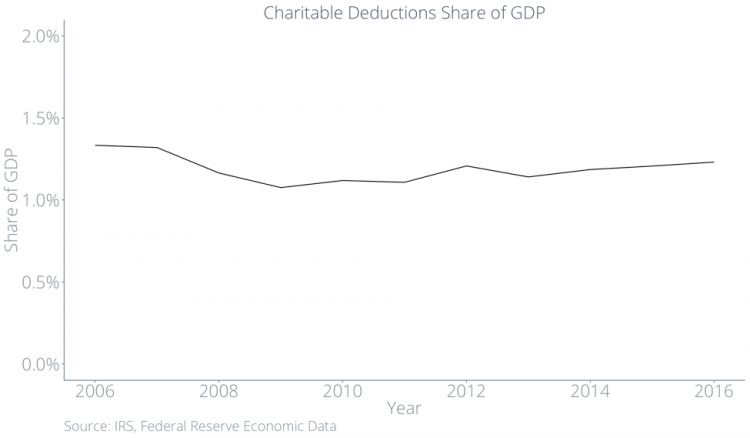

一直以來,慈善捐贈總額佔 GDP 的百分比一直停滯不前。

慈善捐贈在 DAF 內堆積如山

從 2012 年到 2017 年,流入DAF 的總捐贈量比流出DAF 的總捐贈量高出近三分之二。

再加上整體捐贈佔 GDP 的百分比在過去 40 年中幾乎沒有變化,這表明隨著 DAF 繼續積累和持有財富,非營利組織獲得的整體蛋糕將越來越少。

對傳統捐贈方式的影響

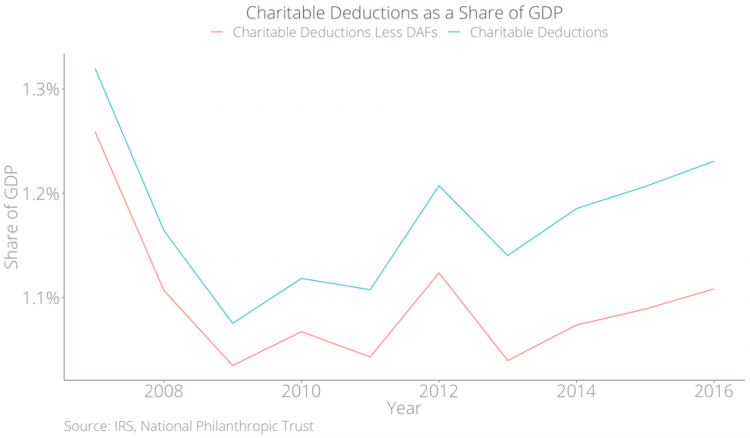

捐助者通過 DAF 捐款的最大動機是獲得稅收優惠。 為了獲得該稅收優惠,捐助者必須將其 DAF 捐款作為慈善扣除。 因此,進入 DAF 的大部分資金應顯示為慈善扣除。 如果 DAF 增加了整體慈善捐贈,那麼我們會看到慈善扣除額佔 GDP 的百分比有所增加。 我們在數據中看不到這一點。

下面,我們繪製了慈善扣除和慈善扣除減去 DAF 捐款——兩者都作為 GDP 的一部分。 藍線代表慈善扣除總額,在 GDP 的 1.2% 左右停滯不前。

但 DAF 的捐款正在增長,那麼資金從何而來? 答案是捐贈者可能會用 DAF 捐贈代替傳統的捐贈形式。 在下圖中,紅線代表非 DAF 捐贈,已低於 GDP 的 1.1%,兩條線之間不斷擴大的差距代表 DAF 捐贈。 換句話說,人們並沒有因為 DAF 而捐得更多,他們只是在其他方面捐得更少。

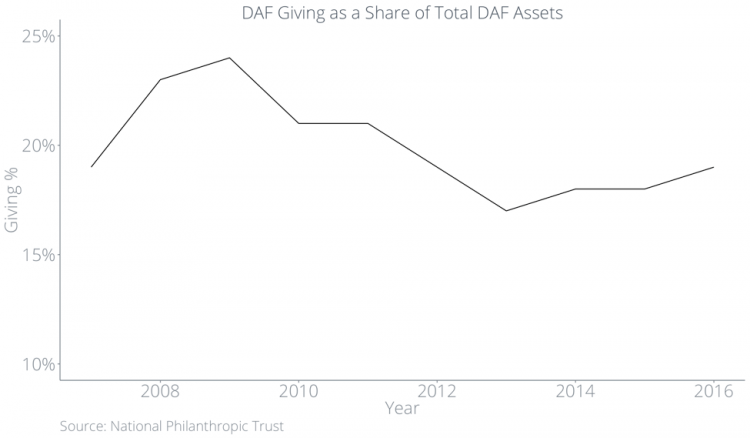

捐贈者在將資產放入 DAF 時要求減稅,而不是在 DAF 捐贈給組織時。 儘管總體慈善捐贈沒有太大變化,但 DAF 捐贈給組織的金額(佔 DAF 內部資產的百分比)近年來一直低於 20%。

在美國國稅局完成的關於該主題的最新研究中,他們發現 2012 年的中位捐贈率為 7.2%,近22% 的 DAF 根本沒有捐贈。

所有這一切最終意味著非營利組織將不得不等待他們本可以立即收到的捐款,而慈善捐贈在 DAF 內部卻萎靡不振。

深入了解 DAF 經理的激勵結構

為什麼要堆積? 當前針對捐助者和 DAF 管理人員的稅收激勵結構鼓勵這種行為。 DAF 不需要在任何給定年份捐款。 DAF 最終必須向合格的 501(c)(3) 慈善機構捐款。 然而,捐贈者可以將他們的 DAF 資產轉移給他們想要的任何人,即使他們已經去世,所以他們的捐贈可能在未來某個不可能的遙遠時刻。

金融機構有動機將資金存入 DAF,而不是將其捐贈給非營利組織。 只要資產位於 DAF 內,基金經理就可以收取投資費和管理費。 基於 10,000 美元的初始捐款,無論經濟狀況如何,富達慈善都會收取 153.00 美元的年費和投資費。

DAF 比其他人受益更多

DAF 不僅捐贈越來越少,佔其總資產的百分比,他們的捐贈也不能反映傳統的捐贈模式。

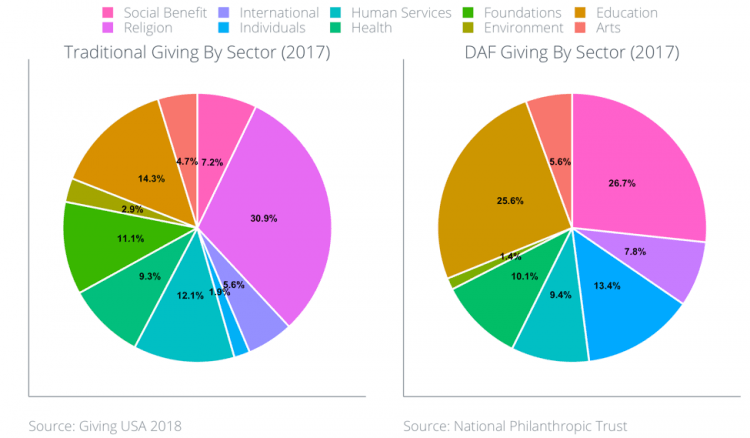

根據 Giving USA 的數據,2017 年獲得最多慈善捐贈的五個行業是:

- 宗教(31%)

- 教育(14%)

- 人性化服務(12%)

- 基金會(11%)

- 健康(9%)

下面是 DAF 在過去三年中按部門提供的圖表。 2017 年 DAF 捐贈的最大接受者是教育(26%)、社會福利(27%)和國際(13%)部門。

這顯然給宗教和衛生部門的基金會和組織帶來了麻煩。

大多數 DAF 介於捐助者和組織之間

然而,這些行業細分隱藏了另一個潛在的問題事實:大多數 DAF 經理幫助為其客戶選擇非營利組織。

Fidelity Charitable 向捐贈者提供關於向哪些組織捐贈的建議,而 Schwab Charitable 提供的投資顧問也會向捐贈者提出建議。 通過這種方式,大多數 DAF 都站在中間,打破了捐贈者和組織之間的直接聯繫。

DAF 經理的建議與捐贈事業一致,而不是組織。 85% 的捐贈者表示他們關心他們所支持的慈善機構的有效性,但只有 3% 的捐贈者在捐贈之前比較了多個組織的相對錶現。 DAF 經理為捐助者確定組織,這意味著組織可能被迫花時間直接吸引 DAF 經理以影響他們的行為。 DAF 的興起意味著組織可能會將重點轉移到吸引一小群 DAF 經理,而不是專注於將他們的信息和使命直接傳播給龐大的捐助者群。

通過站在捐助者和組織之間,大多數 DAF 使組織更難與捐助者建立長期關係。 由於 DAF 可以隱藏單個捐贈者的身份,因此組織可能難以執行有效的捐贈者管理策略並直接與捐贈者分享結果。

在線籌款保護管理流程

這種無法管理 DAF 捐助者的情況引起了非營利組織的關注。 如果沒有捐助者管理策略,組織就無法培養一次性捐助者成為提供財務可持續性的終身支持者。 對於非營利組織來說,將 DAF 的優缺點與更傳統的捐贈方式進行對比以製定全面的整體籌款策略非常重要。

與 DAF 相比,在 Classy 等傳統的在線捐贈平台上,捐贈直接從捐贈者輸送到他們支持的組織。 平台將組織與其捐助者聯繫起來,以便組織可以直接將他們的信息傳播給他們的支持者,而無需第三方管理該過程。 平台使捐贈民主化,因為它們幫助組織與個人而不是與基金和基金經理建立長期關係。

為了在非營利組織考慮其整體戰略時解決 DAF,非營利組織必須在與社區溝通中發揮作用,並幫助捐助者了解全部後果。

未來是什麼

捐助者建議基金 (DAF) 最初是一種相對模糊的稅收工具,它允許社區基金會作為公共慈善機構運作,同時像私人基金會一樣維護資金。 然而,隨著時間的推移,它們演變成一種稅收工具,供個人優化其慈善捐贈。 DAF 不需要在任何給定年份捐款,DAF 經理有動力盡可能長時間地將錢存入 DAF。 鑑於慈善捐贈總額佔 GDP 的百分比沒有上升,這意味著組織將繼續獲得更少的整體蛋糕。

此外,大多數 DAF 介於捐助者和組織之間。 隨著 DAF 成為慈善捐贈的越來越大的一部分,組織可能不得不吸引 DAF 經理而不是捐助者。 非營利組織可能會被迫將時間和精力集中在一小部分基金上,而不是個人捐助者上。 總的來說,DAF 的興起意味著非營利世界的長期變化。

請注意,Classy 不提供稅務、法律或會計建議。 這篇博文旨在探討捐贈者建議基金的主題,並作為非營利組織的思想起點。

現代慈善的現狀