Este artigo foi escrito pelo Classy Senior Data Scientist Robertson Wang.

Os fundos aconselhados por doadores (DAFs) são um tipo de conta de corretagem projetada para contribuições de caridade que permitem que os doadores doem de maneira fiscalmente vantajosa. Eles cresceram consideravelmente nos últimos anos em termos de ativos totais.

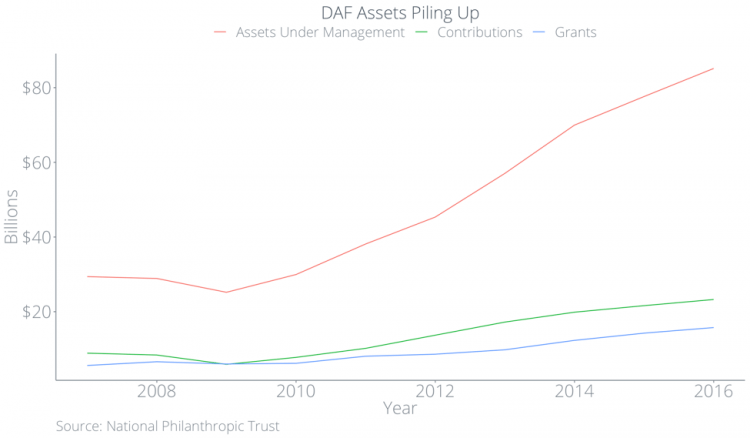

De acordo com o National Philanthropic Trust, as contribuições para DAFs aumentaram 15,6% ao ano em média de 2012 a 2015. Em 2017, os ativos totais em DAFs totalizaram US$ 85,15 bilhões, enquanto as doações de DAFs totalizaram apenas US$ 15,75 bilhões. Para colocar isso em perspectiva: os ativos da DAF são tão grandes que representam vinte por cento das doações de 2017, mas as doações de DAFs representam apenas quatro por cento das doações de 2017 e menos de vinte por cento da capacidade total de doação da DAF.

Por que as divergências? Realizamos pesquisas para responder a essa pergunta e entender melhor não apenas por que os DAFs tiveram um crescimento tão grande, mas também o que isso significa para as organizações sem fins lucrativos. Abaixo, examinaremos:

- A natureza dos DAFs em profundidade

- Sua ascensão nos últimos anos

- Como os ativos em DAFs estão “se acumulando”

- Quem os DAFs se beneficiam

- Como os DAFs se encaixam na estratégia maior de uma organização sem fins lucrativos

O que exatamente é um Fundo Aconselhado por Doadores?

Os fundos aconselhados por doadores são um veículo de investimento através do qual os doadores podem otimizar os benefícios fiscais de doações de caridade. Os fundos aconselhados pelos doadores permitem que os doadores:

- Doe ativos não monetários, como ações de uma empresa privada ou imóveis

- Dê mais evitando impostos sobre ganhos de capital

- Reivindicar benefícios fiscais quando eles colocam ativos no DAF em vez de quando eles realmente doam para uma organização sem fins lucrativos

- Escolha organizações sem fins lucrativos para doar em algum momento indeterminado no futuro, sem penalidade ou restrição

Para ilustrar melhor como os DAFs funcionam, vou dar um exemplo. Imagine um doador que ganha US$ 100.000 por ano e tem ações de uma empresa de capital aberto no valor de US$ 10.000 que comprou por US$ 0. Digamos também que este doador está prestes a se aposentar no próximo ano.

- Se eles colocarem o estoque no DAF este ano, eles podem receber uma dedução fiscal de US$ 10.000, reduzindo assim sua carga tributária em US$ 2.100 (assumindo uma taxa de imposto efetiva de 21% e sem limitações do Anexo A), bem como evitando impostos sobre ganhos de capital potenciais de $ 1.500 (assumindo um imposto de ganhos de capital de longo prazo de 15 por cento). Uma vez contribuído para o DAF, eles podem transferir o estoque para organizações no futuro.

- Se o doador esperou um ano para colocar o estoque no DAF, ele pode receber deduções fiscais zero se se aposentar e não tiver mais renda tributável.

- Se o doador vendesse as ações e desse os lucros para uma organização, o doador pagaria impostos sobre ganhos de capital de US$ 1.500. A organização sem fins lucrativos receberia US$ 8.500 e o doador receberia uma dedução fiscal de US$ 8.500, reduzindo assim sua responsabilidade fiscal em US$ 1.785.

Diante desse exemplo, contribuir com ações para o DAF é um cenário de ganho mútuo: o contribuinte recebe uma dedução fiscal de curto prazo e as organizações sem fins lucrativos recebem mais dinheiro porque os doadores podem evitar impostos sobre ganhos de capital e receber um benefício fiscal maior. Infelizmente, isso não acontece na realidade. Em seguida, usamos dados públicos para mostrar como os DAFs podem representar desafios significativos para as organizações e como sua ascensão pode significar uma mudança radical para o mundo sem fins lucrativos.

A ascensão dos fundos aconselhados pelos doadores

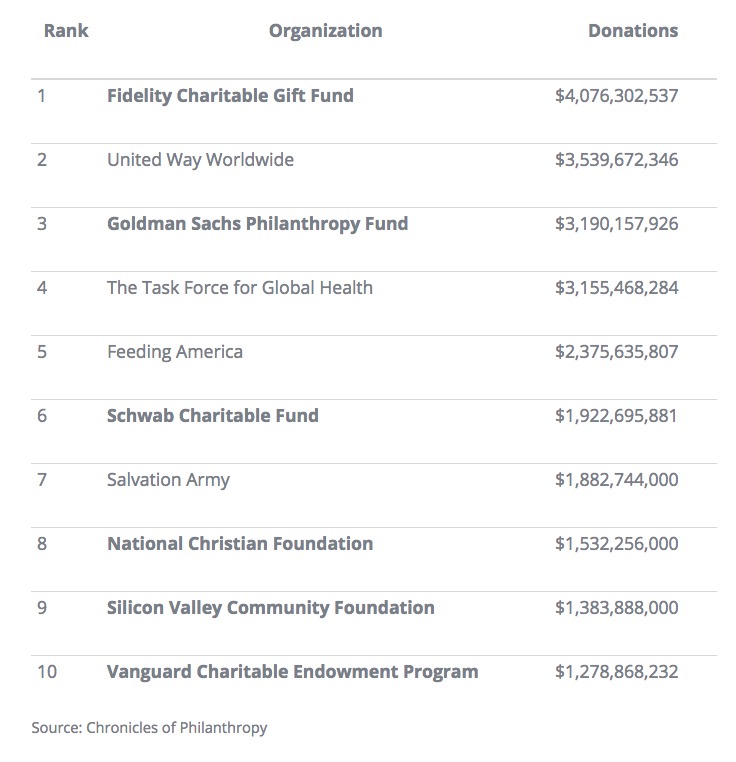

De 2015 a 2016, os DAFs cresceram 9,7% em termos de ativos totais. Em 2016, a Fidelity Charitable, gerente da DAF, superou a United Way como a maior “organização sem fins lucrativos” dos Estados Unidos. De acordo com o Chronicle of Philanthropy, seis das dez maiores organizações sem fins lucrativos nos Estados Unidos eram DAFs e quatro das dez maiores eram operadas por instituições financeiras. Os dois gerentes não financeiros da DAF foram a Silicon Valley Community Foundation e a National Christian Foundation.

Os DAFs nem sempre foram tão populares. As origens dos DAFs podem ser atribuídas a fundações comunitárias, como o New York Community Trust e a Federação da Comunidade Judaica de Cleveland. A Lei de Reforma Tributária de 1969 criou uma divisão clara entre instituições de caridade públicas e fundações privadas. Embora não tenham sido codificados em lei, os primeiros DAFs permitiram que as organizações ultrapassassem a linha entre ser uma instituição de caridade pública e administrar o dinheiro como uma fundação privada.

Eventualmente, as instituições financeiras pressionaram o IRS para receber aprovação para operar DAFs. Os DAFs foram formalmente reconhecidos como pessoas jurídicas em 2006; desde então, o número de DAFs mais que dobrou.

Todos os fundos em DAFs administrados por instituições financeiras são investidos em fundos mútuos dessa instituição, em que a instituição recebe uma parte. Quanto mais ativos a instituição financeira administra, mais ela pode cobrar em anuidades. Na verdade, uma instituição financeira gerou US$ 5,4 bilhões em receita em 2015, acima dos US$ 1,9 bilhão em 2008 – um crescimento de 131%.

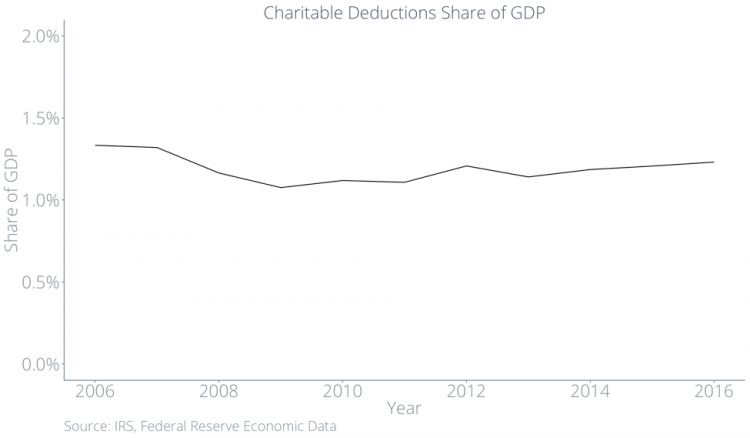

Durante todo o tempo, o total de doações de caridade como porcentagem do PIB permaneceu estagnado.

Doações de caridade estão se acumulando dentro de DAFs

De 2012 a 2017, o volume total de doações que flui para os DAFs foi quase dois terços maior do que o volume total de doações que flui para os DAFs.

Combinado com o fato de que a doação geral, como porcentagem do PIB, pouco mudou nas últimas quatro décadas, sugere que as organizações sem fins lucrativos receberão cada vez menos do bolo geral à medida que os DAFs continuam acumulando e mantendo riqueza.

O impacto nos métodos tradicionais de doação

O maior incentivo para os doadores doarem por meio de DAFs é obter benefícios fiscais. Para receber esse benefício fiscal, os doadores devem reivindicar sua contribuição DAF como uma dedução de caridade. Portanto, a maior parte do dinheiro que entra em DAFs deve aparecer como deduções de caridade. Se fosse o caso de os DAFs aumentarem as doações de caridade em geral, veríamos um aumento das deduções de caridade como porcentagem do PIB. Não vemos isso nos dados.

Abaixo, traçamos deduções de caridade e deduções de caridade menos as contribuições do DAF – ambas como parcela do PIB. A linha azul representa o total de deduções de caridade, que está estagnada em torno de 1,2% do PIB.

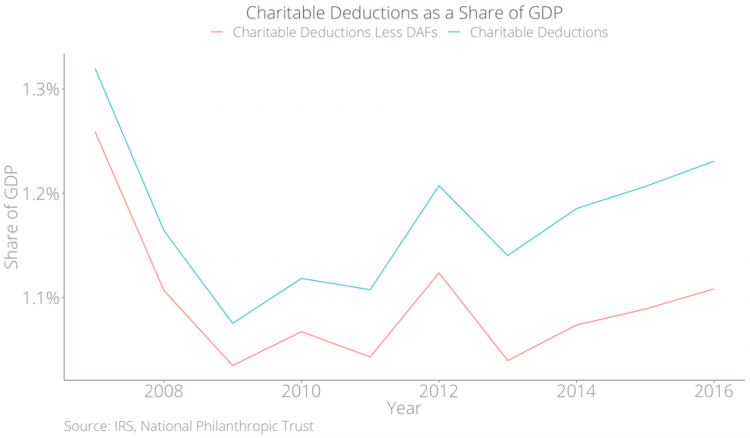

Mas as contribuições da DAF estão crescendo, então de onde vêm os fundos? A resposta é que os doadores provavelmente estão substituindo as formas tradicionais de doação por doações via DAFs. No gráfico abaixo, a linha vermelha representa as doações não DAF, que caíram abaixo de 1,1% do PIB, e a lacuna crescente entre as duas linhas representa as doações do DAF. Em outras palavras, as pessoas não estão doando mais por causa dos DAFs, estão apenas doando menos de outras maneiras.

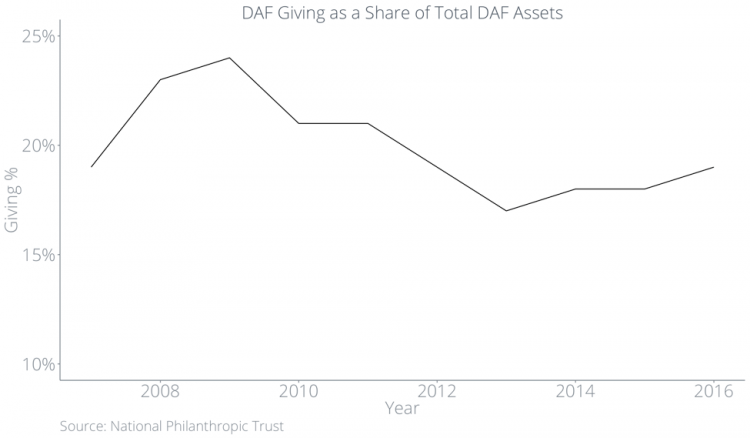

Os doadores reivindicam uma dedução fiscal quando colocam ativos em um DAF, não quando o DAF dá a uma organização. Embora as doações de caridade em geral não tenham mudado muito, a quantia que os DAFs estão doando às organizações, como uma porcentagem dos ativos contidos nos DAFs, está abaixo de 20% nos últimos anos.

No estudo mais recente sobre este tópico concluído pelo IRS, eles descobriram que a taxa média de doações foi de 7,2% em 2012 e que quase 22% dos DAFs não fizeram nenhuma doação.

Tudo isso, em última análise, significa que as organizações sem fins lucrativos terão que esperar por doações que de outra forma teriam recebido imediatamente, enquanto as doações de caridade definham dentro dos DAFs.

Um olhar mais atento sobre a estrutura de incentivos para gerentes DAF

Por que o empilhamento? As atuais estruturas de incentivos fiscais para doadores e gestores da DAF incentivam esse comportamento. Os DAFs não são obrigados a doar dinheiro em um determinado ano. Os DAFs são obrigados a doar eventualmente para uma instituição de caridade 501(c)(3) qualificada. No entanto, os doadores podem transferir seus ativos DAF para quem quiserem, mesmo depois de falecerem, portanto, sua doação pode estar em algum ponto impossivelmente distante no futuro.

As instituições financeiras têm um incentivo para manter o dinheiro dentro dos DAFs em vez de doá-lo para organizações sem fins lucrativos. Desde que os ativos estejam dentro de um DAF, os gestores de fundos podem cobrar taxas de investimento e taxas de administração. Com base em uma doação inicial de US$ 10.000, a Fidelity Charitable coleta US$ 153,00 em taxas anuais mais taxas de investimento, independentemente do desempenho da economia.

DAFs beneficiam alguns mais do que outros

Não só os DAFs estão dando cada vez menos, como uma porcentagem de seus ativos totais, como suas doações não refletem os padrões tradicionais de doação.

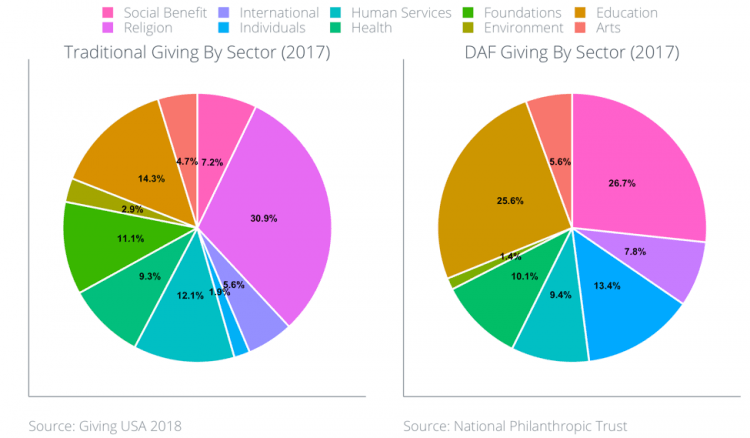

De acordo com a Giving USA, os cinco setores que receberam as doações mais beneficentes em 2017 foram:

- Religião (31%)

- Educação (14%)

- Serviços Humanos (12%)

- Fundações (11%)

- Saúde (9%)

Abaixo está um gráfico de doações da DAF, por setor, nos últimos três anos. Os maiores destinatários das doações do DAF em 2017 foram os setores de educação (26%), benefícios sociais (27%) e internacional (13%).

Isso claramente significa problemas para fundações e organizações nos setores religioso e de saúde.

A maioria dos DAFs fica entre doadores e organizações

No entanto, essas divisões do setor escondem outro fato potencialmente problemático: a maioria dos gerentes da DAF ajuda a selecionar organizações sem fins lucrativos para seus clientes.

A Fidelity Charitable faz recomendações aos doadores sobre quais organizações doar e a Schwab Charitable fornece consultores de investimento que também fazem recomendações aos doadores. Dessa forma, a maioria dos DAFs rompe a conexão direta entre doadores e organizações ao ficar no meio.

As recomendações dos gerentes da DAF se alinham com doações para causas, não organizações. Oito e cinco por cento dos doadores disseram que se preocupam com a eficácia das instituições de caridade que apoiam, mas apenas três por cento compararam o desempenho relativo de várias organizações antes de fazer uma doação. Os gerentes da DAF identificam organizações para doadores, o que significa que as organizações podem ser obrigadas a gastar tempo apelando diretamente aos gerentes da DAF para impactar seu comportamento. A ascensão dos DAFs significa que as organizações podem mudar seu foco para atrair um pequeno grupo de gerentes do DAF, em vez de se concentrar em divulgar sua mensagem e missão diretamente para uma grande base de doadores.

Ao se posicionar entre doadores e organizações, a maioria dos DAFs dificulta que as organizações cultivem relacionamentos de longo prazo com os doadores. Como os DAFs podem ocultar as identidades de doadores individuais, pode ser difícil para as organizações executarem táticas eficazes de administração de doadores e compartilhar os resultados diretamente com os doadores.

A angariação de fundos online protege o processo de administração

Essa incapacidade de administrar os doadores da DAF é motivo de preocupação para as organizações sem fins lucrativos. Sem táticas de administração de doadores, as organizações são muito menos capazes de nutrir doadores únicos para se tornarem apoiadores vitalícios que proporcionam sustentabilidade financeira. É importante que as organizações sem fins lucrativos comparem os prós e os contras dos DAFs com os meios mais tradicionais de doação para criar uma estratégia geral de arrecadação de fundos completa.

Em contraste com os DAFs, nas plataformas tradicionais de doação online, como Classy, as doações são canalizadas diretamente dos doadores para as organizações que eles apoiam. As plataformas conectam as organizações com seus doadores para que as organizações possam espalhar sua mensagem diretamente para seus apoiadores sem que terceiros gerenciem o processo. As plataformas democratizam a doação no sentido de que ajudam as organizações a desenvolver relacionamentos de longo prazo com indivíduos, em vez de fundos e gestores de fundos.

Para tratar DAFs como organizações sem fins lucrativos, considere sua estratégia geral, as organizações sem fins lucrativos devem desempenhar um papel na comunicação com sua comunidade e ajudar os doadores a entender todas as ramificações.

O que está por vir

Os Fundos Aconselhados por Doadores (DAFs) começaram como um veículo fiscal relativamente obscuro que permitia que fundações comunitárias operassem como instituições de caridade públicas, mantendo fundos como uma fundação privada. No entanto, eles evoluíram ao longo do tempo para um veículo fiscal para indivíduos otimizarem suas doações de caridade. Os DAFs não são obrigados a fazer doações em um determinado ano e os gerentes do DAF têm um incentivo para manter o dinheiro nos DAFs pelo maior tempo possível. Dado que o total de doações de caridade, como porcentagem do PIB, não aumentou, isso significa que as organizações continuarão a receber menos do bolo geral.

Além disso, a maioria dos DAFs fica entre doadores e organizações. À medida que os DAFs se tornam uma parte cada vez maior das doações de caridade, as organizações podem ter que apelar para os gerentes do DAF e não para os doadores. As organizações sem fins lucrativos serão potencialmente obrigadas a concentrar seu tempo e energia em um pequeno grupo de fundos, em vez de doadores individuais. No total, a ascensão dos DAFs significa mudanças duradouras no mundo sem fins lucrativos.

Observe que a Classy não fornece consultoria fiscal, jurídica ou contábil. Esta postagem de blog destina-se a explorar o tópico de fundos aconselhados por doadores e servir como um ponto de partida para organizações sem fins lucrativos.

O Estado da Filantropia Moderna