Este artículo fue escrito por el científico de datos sénior con clase Robertson Wang.

Los fondos asesorados por donantes (DAF, por sus siglas en inglés) son un tipo de cuenta de corretaje diseñada para contribuciones benéficas que permiten a los donantes donar con ventajas fiscales. Han crecido considerablemente en los últimos años en términos de activos totales.

Según National Philanthropic Trust, las contribuciones a los DAF aumentaron un 15,6 % por año en promedio desde 2012 hasta 2015. En 2017, los activos totales en DAF totalizaron $ 85,150 millones, mientras que las donaciones de DAF solo totalizaron $ 15,750 millones. Para poner esto en perspectiva: los activos de DAF son tan grandes que representan el veinte por ciento de las donaciones de 2017, sin embargo, las donaciones de DAF solo representan el cuatro por ciento de las donaciones de 2017 y menos del veinte por ciento de la capacidad total de donación de DAF.

¿Por qué las discrepancias? Realizamos una investigación para responder a esta pregunta y comprender mejor no solo por qué los DAF han experimentado un crecimiento tan tremendo, sino también lo que esto significa para las organizaciones sin fines de lucro. A continuación, examinaremos:

- La naturaleza de los DAF en profundidad

- Su auge en los últimos años

- Cómo se “acumulan” los activos en los DAF

- A quién benefician los DAF

- Cómo encajan los DAF en la estrategia más amplia de una organización sin fines de lucro

¿Qué es exactamente un fondo asesorado por donantes?

Los fondos asesorados por donantes son un vehículo de inversión a través del cual los donantes pueden optimizar los beneficios fiscales de las donaciones benéficas. Los fondos recomendados por los donantes permiten a los donantes:

- Donar activos que no sean en efectivo, como acciones en una empresa privada o bienes raíces

- Da más evitando los impuestos sobre las ganancias de capital

- Reclamar beneficios fiscales cuando colocan activos en el DAF en lugar de cuando realmente lo donan a una organización sin fines de lucro.

- Elija organizaciones sin fines de lucro para donar en algún momento indeterminado en el futuro, sin penalización ni restricción

Para ilustrar mejor cómo funcionan los DAF, ofreceré un ejemplo. Imagine un donante que gana $ 100,000 al año y tiene acciones en una empresa que cotiza en bolsa por valor de $ 10,000 que compró por $ 0. Digamos también que este donante está a punto de jubilarse el próximo año.

- Si colocan las acciones en el DAF este año, pueden recibir una deducción de impuestos de $10,000, lo que reduce su carga fiscal en $2,100 (suponiendo una tasa impositiva efectiva del 21 por ciento y sin limitaciones del Anexo A), así como evitar posibles impuestos a las ganancias de capital de $1,500 (suponiendo un impuesto a las ganancias de capital a largo plazo del 15 por ciento). Una vez aportados al DAF, pueden transferir las acciones a organizaciones en el futuro.

- Si el donante esperó un año para poner las acciones en el DAF, puede recibir cero deducciones de impuestos si se jubiló y ya no tiene ingresos imponibles.

- Si el donante vendiera las acciones y le diera las ganancias a una organización, el donante pagaría impuestos sobre las ganancias de capital de $1,500. La organización sin fines de lucro recibiría $8500 y el donante una deducción de impuestos de $8500, lo que reduciría su obligación tributaria en $1785.

A la vista de este ejemplo, aportar las acciones al DAF es un escenario en el que todos ganan: el contribuyente recibe una deducción fiscal a corto plazo y las organizaciones sin fines de lucro obtienen más dinero porque los donantes pueden evitar los impuestos sobre las ganancias de capital y recibir un mayor beneficio fiscal. Desafortunadamente, esto no se cumple en la realidad. A continuación, usamos datos públicos para mostrar cómo los DAF pueden plantear desafíos importantes para las organizaciones y cómo su aumento podría significar un cambio radical para el mundo sin fines de lucro.

El auge de los fondos asesorados por donantes

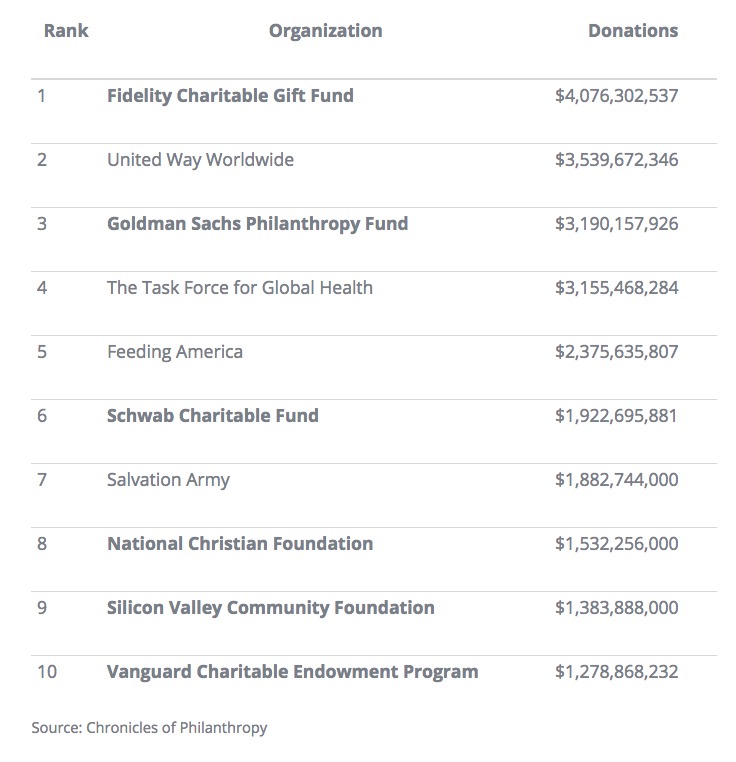

De 2015 a 2016, los DAF crecieron un 9,7 % en términos de activos totales. En 2016, Fidelity Charitable, gerente de DAF, superó a United Way como la “organización sin fines de lucro” más grande de los Estados Unidos. Según Chronicle of Philanthropy, seis de las diez principales organizaciones sin fines de lucro en los Estados Unidos eran DAF y cuatro de las diez principales eran operadas por instituciones financieras. Los dos administradores no financieros de DAF fueron Silicon Valley Community Foundation y National Christian Foundation.

Los DAF no siempre han sido tan populares. Los orígenes de los DAF se remontan a fundaciones comunitarias como New York Community Trust y Jewish Community Federation of Cleveland. La Ley de Reforma Fiscal de 1969 creó una clara división entre las organizaciones benéficas públicas y las fundaciones privadas. Aunque no están codificados en la ley, los primeros DAF permitieron a las organizaciones cruzar la línea entre ser una organización benéfica pública y administrar el dinero como una fundación privada.

Eventualmente, las instituciones financieras presionaron al IRS para recibir la aprobación para operar DAF. Los DAF fueron reconocidos formalmente como entidad legal en 2006; desde entonces, el número de DAF se ha más que duplicado.

Todos los fondos en DAF administrados por instituciones financieras se invierten en los fondos mutuos de esa institución, donde la institución toma una parte. Cuantos más activos administre la institución financiera, más podrá cobrar en cuotas anuales. De hecho, una institución financiera generó $5400 millones de ingresos en 2015, frente a los $1900 millones de 2008, lo que representa un crecimiento del 131 %.

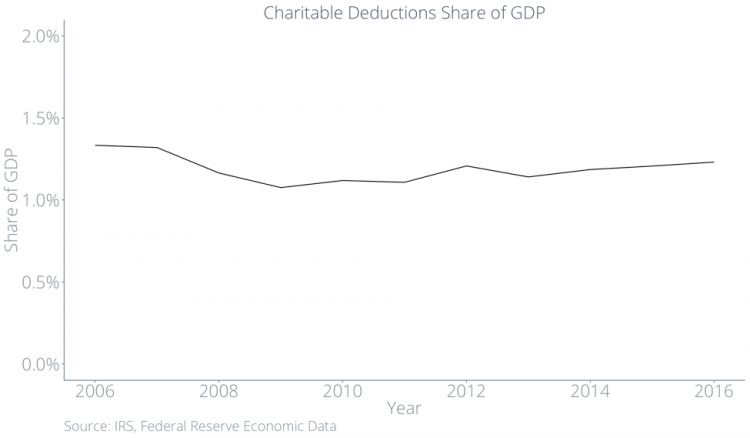

Mientras tanto, las donaciones benéficas totales como porcentaje del PIB se han mantenido estancadas.

Las donaciones benéficas se acumulan dentro de los DAF

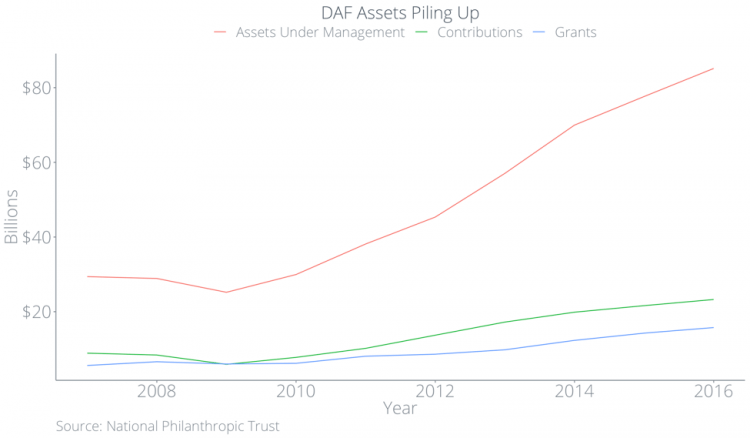

De 2012 a 2017, el volumen total de donaciones que fluye hacia los DAF ha sido casi dos tercios mayor que el volumen total de donaciones que sale de los DAF.

Combinado con el hecho de que las donaciones generales, como porcentaje del PIB, apenas ha cambiado en las últimas cuatro décadas, sugiere que las organizaciones sin fines de lucro recibirán cada vez menos del pastel general a medida que los DAF continúen acumulando y manteniendo riqueza.

El impacto en los métodos tradicionales de dar

El mayor incentivo para que los donantes donen a través de los DAF es obtener beneficios fiscales. Para recibir ese beneficio fiscal, los donantes deben reclamar su contribución DAF como una deducción caritativa. Por lo tanto, la mayor parte del dinero que se destina a los DAF debería aparecer como deducciones caritativas. Si fuera el caso de que los DAF aumentaran las donaciones caritativas en general, entonces veríamos un aumento de las deducciones caritativas como porcentaje del PIB. No vemos esto en los datos.

A continuación, representamos las deducciones caritativas y las deducciones caritativas menos las contribuciones DAF, ambas como porcentaje del PIB. La línea azul representa las deducciones caritativas totales, que están estancadas en torno al 1,2 por ciento del PIB.

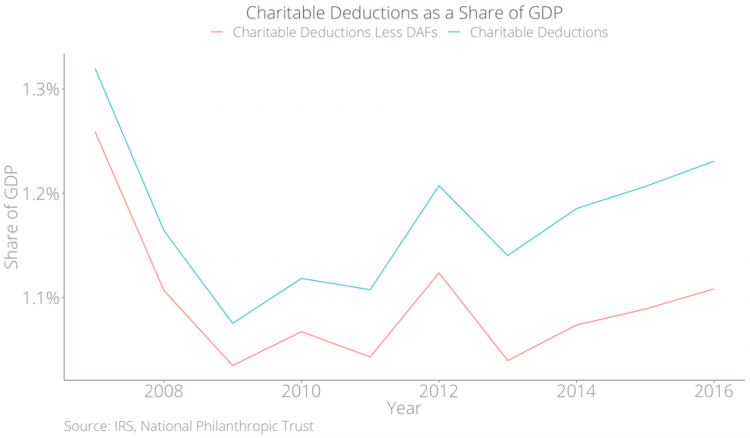

Pero las contribuciones de DAF están creciendo, entonces, ¿de dónde provienen los fondos? La respuesta es que los donantes probablemente estén sustituyendo las formas tradicionales de donación por donaciones a través de DAF. En el siguiente gráfico, la línea roja representa las donaciones no DAF, que han caído por debajo del 1,1 por ciento del PIB, y la brecha creciente entre las dos líneas representa las donaciones DAF. En otras palabras, las personas no están donando más debido a los DAF, simplemente están dando menos de otras formas.

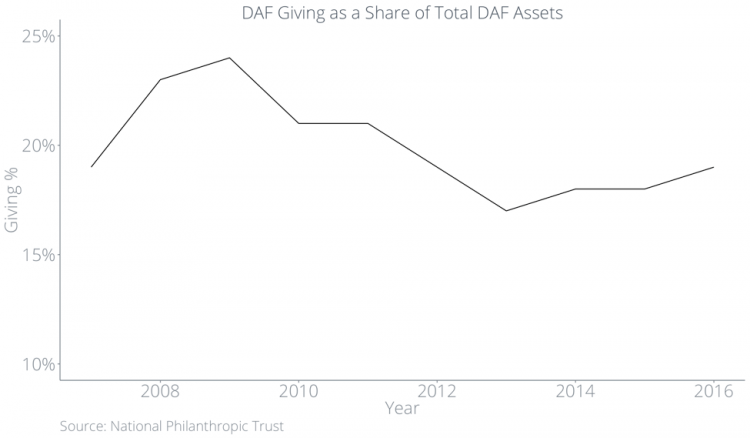

Los donantes reclaman una deducción de impuestos cuando colocan activos en un DAF, no cuando el DAF da a una organización. Aunque las donaciones benéficas generales no han cambiado mucho, la cantidad que los DAF están dando a las organizaciones, como porcentaje de los activos que se encuentran dentro de los DAF, ha estado languideciendo por debajo del 20 por ciento en los últimos años.

En el estudio más reciente sobre este tema realizado por el IRS, encontraron que la tasa media de donaciones fue del 7,2 por ciento en 2012 y que casi el 22 por ciento de los DAF no hicieron ninguna donación.

En última instancia, todo esto significa que las organizaciones sin fines de lucro tendrán que esperar las donaciones que, de otro modo, habrían recibido de inmediato, mientras que las donaciones benéficas languidecen dentro de los DAF.

Una mirada más cercana a la estructura de incentivos para los gerentes de DAF

¿Por qué el amontonamiento? Las actuales estructuras de incentivos fiscales para donantes y administradores de DAF fomentan este comportamiento. Los DAF no están obligados a donar dinero en ningún año determinado. Los DAF deben donar eventualmente a una organización benéfica 501(c)(3) calificada. Sin embargo, los donantes pueden transferir sus activos DAF a cualquier persona que deseen, incluso después de su fallecimiento, por lo que su donación puede ser en algún momento imposiblemente lejano en el futuro.

Las instituciones financieras tienen un incentivo para mantener el dinero dentro de los DAF en lugar de donarlo a organizaciones sin fines de lucro. Siempre que los activos permanezcan dentro de un DAF, los administradores de fondos pueden cobrar tarifas de inversión y tarifas de gestión. Con base en una donación inicial de $10,000, Fidelity Charitable recauda $153.00 en tarifas anuales más tarifas de inversión, independientemente de cómo esté la economía.

Los DAF benefician a unos más que a otros

Los DAF no solo dan cada vez menos, como porcentaje de sus activos totales, sino que sus donaciones no reflejan los patrones tradicionales de donaciones.

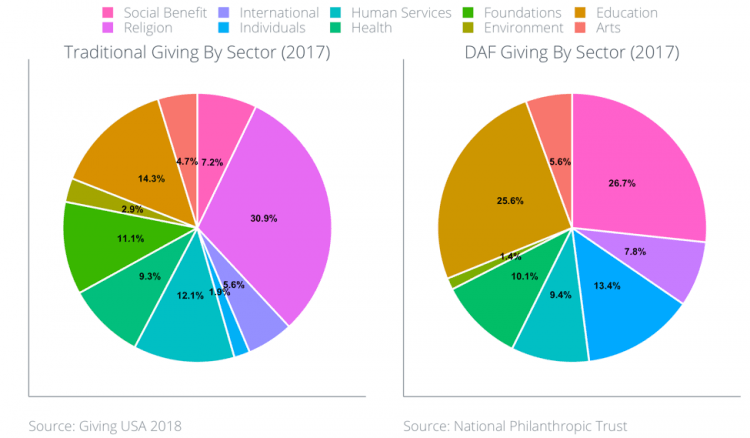

Según Giving USA, los cinco sectores que recibieron más donaciones benéficas en 2017 fueron:

- Religión (31 por ciento)

- Educación (14 por ciento)

- Servicios Humanos (12 por ciento)

- Fundaciones (11 por ciento)

- Salud (9 por ciento)

A continuación se muestra un gráfico de las donaciones de DAF, por sector, durante los últimos tres años. Los mayores destinatarios de las donaciones de DAF en 2017 fueron los sectores de educación (26 por ciento), beneficios sociales (27 por ciento) e internacional (13 por ciento).

Esto claramente significa problemas para las fundaciones y organizaciones en los sectores religioso y de salud.

La mayoría de los DAF se interponen entre los donantes y las organizaciones

Sin embargo, estos desgloses por sector ocultan otro hecho potencialmente problemático: la mayoría de los gerentes de DAF ayudan a seleccionar organizaciones sin fines de lucro para sus clientes.

Fidelity Charitable hace recomendaciones a los donantes sobre qué organizaciones donar y Schwab Charitable proporciona asesores de inversión que también hacen recomendaciones a los donantes. De esta manera, la mayoría de los DAF rompen la conexión directa entre los donantes y las organizaciones al ubicarse en el medio.

Las recomendaciones de los gerentes de DAF se alinean con dar a causas, no a organizaciones. El ocho y cinco por ciento de los donantes dijeron que les importa la eficacia de las organizaciones benéficas que apoyan, pero solo el tres por ciento comparó el desempeño relativo de varias organizaciones antes de hacer una donación. Los gerentes de DAF identifican organizaciones para los donantes, lo que significa que las organizaciones podrían verse obligadas a dedicar tiempo a apelar directamente a los gerentes de DAF para impactar su comportamiento. El auge de los DAF significa que las organizaciones pueden cambiar su enfoque para atraer a un pequeño grupo de administradores de DAF en lugar de centrarse en difundir su mensaje y misión directamente a una gran base de donantes.

Al interponerse entre los donantes y las organizaciones, la mayoría de los DAF dificultan que las organizaciones cultiven relaciones a largo plazo con los donantes. Dado que los DAF pueden ocultar las identidades de los donantes individuales, puede ser difícil para las organizaciones realizar tácticas efectivas de administración de donantes y compartir los resultados directamente con los donantes.

La recaudación de fondos en línea protege el proceso de administración

Esta incapacidad para administrar a los donantes de DAF es motivo de preocupación para las organizaciones sin fines de lucro. Sin tácticas de administración de donantes, las organizaciones son mucho menos capaces de nutrir a los donantes únicos para que se conviertan en partidarios de por vida que brinden sostenibilidad financiera. Es importante que las organizaciones sin fines de lucro comparen los pros y los contras de los DAF con los medios más tradicionales de donación para crear una estrategia general de recaudación de fondos completa.

A diferencia de los DAF, en las plataformas tradicionales de donación en línea como Classy, las donaciones se canalizan directamente de los donantes a las organizaciones que apoyan. Las plataformas conectan a las organizaciones con sus donantes para que las organizaciones puedan difundir directamente su mensaje a sus seguidores sin que un tercero gestione el proceso. Las plataformas democratizan las donaciones en el sentido de que ayudan a las organizaciones a desarrollar relaciones a largo plazo con personas en lugar de con fondos y administradores de fondos.

Para abordar los DAF como organizaciones sin fines de lucro que consideran su estrategia general, las organizaciones sin fines de lucro deben participar en la comunicación con su comunidad y ayudar a los donantes a comprender todas las ramificaciones.

lo que está por delante

Los fondos asesorados por donantes (DAF, por sus siglas en inglés) comenzaron como un vehículo fiscal relativamente oscuro que permitía que las fundaciones comunitarias operaran como organizaciones benéficas públicas mientras mantenían fondos como una fundación privada. Sin embargo, evolucionaron con el tiempo hasta convertirse en un vehículo fiscal para que las personas optimicen sus donaciones caritativas. Los DAF no están obligados a hacer donaciones en un año determinado y los administradores de DAF tienen un incentivo para mantener el dinero en DAF durante el mayor tiempo posible. Dado que las donaciones benéficas totales, como porcentaje del PIB, no han aumentado, esto significa que las organizaciones seguirán recibiendo menos del pastel total.

Además, la mayoría de los DAF se interponen entre los donantes y las organizaciones. A medida que los DAF se convierten en una parte cada vez más importante de las donaciones benéficas, es posible que las organizaciones tengan que recurrir a los administradores de DAF en lugar de a los donantes. Las organizaciones sin fines de lucro se verán potencialmente obligadas a concentrar su tiempo y energía en un pequeño grupo de fondos en lugar de donantes individuales. En total, el auge de los DAF significa cambios duraderos en el mundo sin fines de lucro.

Tenga en cuenta que Classy no brinda asesoramiento fiscal, legal o contable. Esta publicación de blog tiene como objetivo explorar el tema de los fondos recomendados por los donantes y servir como punto de partida para las organizaciones sin fines de lucro.

El estado de la filantropía moderna