Karya ini ditulis oleh Ilmuwan Data Senior Berkelas Robertson Wang.

Dana yang disarankan donor (DAF) adalah jenis akun perantara yang dirancang untuk kontribusi amal yang memungkinkan donor memberi dengan cara yang diuntungkan pajak. Mereka telah berkembang pesat dalam beberapa tahun terakhir dalam hal total aset.

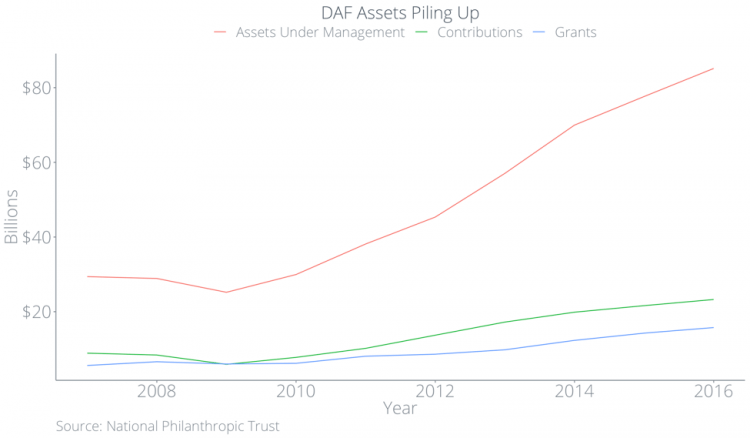

Menurut National Philanthropic Trust, kontribusi ke DAF naik rata-rata 15,6 persen per tahun dari 2012 hingga 2015. Pada 2017, total aset di DAF mencapai $85,15 miliar sementara donasi dari DAF hanya mencapai $15,75 miliar. Sebagai gambaran: aset DAF begitu besar sehingga mewakili dua puluh persen dari pemberian tahun 2017, namun sumbangan dari DAF hanya mewakili empat persen dari pemberian tahun 2017 dan kurang dari dua puluh persen dari total kemampuan DAF untuk memberi.

Mengapa perbedaan? Kami melakukan penelitian untuk menjawab pertanyaan ini dan untuk lebih memahami tidak hanya mengapa DAF mengalami pertumbuhan yang luar biasa, tetapi juga apa artinya ini bagi organisasi nirlaba. Di bawah ini, kami akan memeriksa:

- Sifat DAF secara mendalam

- Kenaikan mereka dalam beberapa tahun terakhir

- Bagaimana aset di DAF “menumpuk”

- Siapa yang diuntungkan DAF?

- Bagaimana DAF cocok dengan strategi nirlaba yang lebih besar

Apa Sebenarnya Dana yang Disarankan Donor itu?

Dana yang disarankan oleh donor adalah sarana investasi di mana donor dapat mengoptimalkan manfaat pajak dari sumbangan amal. Dana yang disarankan donor memungkinkan donor untuk:

- Menyumbangkan aset non-tunai, seperti saham di perusahaan swasta atau real estat

- Memberi lebih banyak dengan menghindari pajak capital gain

- Klaim manfaat pajak saat mereka menempatkan aset ke dalam DAF daripada saat mereka benar-benar memberikannya kepada organisasi nirlaba

- Pilih lembaga nonprofit untuk disumbangkan pada saat yang belum ditentukan di masa mendatang, tanpa penalti atau batasan

Untuk mengilustrasikan lebih lanjut cara kerja DAF, saya akan menawarkan sebuah contoh. Bayangkan seorang donor yang menghasilkan $100.000 setahun dan mereka memiliki saham di perusahaan publik senilai $10.000 yang mereka beli seharga $0. Katakanlah juga bahwa donor ini akan pensiun tahun depan.

- Jika mereka memasukkan saham ke DAF tahun ini, mereka dapat menerima pengurangan pajak sebesar $10.000, sehingga menurunkan beban pajak mereka sebesar $2.100 (dengan asumsi tarif pajak efektif 21 persen dan tidak ada batasan Jadwal A) serta menghindari potensi pajak keuntungan modal sebesar $1.500 (dengan asumsi pajak keuntungan modal jangka panjang 15 persen). Setelah berkontribusi ke DAF, mereka kemudian dapat mentransfer stok ke organisasi di masa mendatang.

- Jika donor telah menunggu satu tahun untuk memasukkan saham ke DAF, mereka mungkin menerima pengurangan pajak nol jika mereka pensiun dan tidak lagi memiliki penghasilan kena pajak.

- Jika donor menjual saham dan memberikan hasilnya ke organisasi, donor akan membayar pajak keuntungan modal sebesar $1.500. Organisasi nirlaba akan menerima $8.500 dan donor menerima pengurangan pajak $8.500, sehingga mengurangi kewajiban pajak mereka sebesar $1.785.

Di hadapan contoh ini, menyumbangkan saham ke DAF adalah skenario win-win: pembayar pajak menerima pengurangan pajak jangka pendek dan organisasi nirlaba mendapatkan lebih banyak uang karena donor dapat menghindari pajak capital gain dan menerima manfaat pajak yang lebih besar. Sayangnya, ini tidak bermain dalam kenyataan. Selanjutnya, kami menggunakan data publik untuk menunjukkan bagaimana DAF dapat menimbulkan tantangan signifikan bagi organisasi dan bagaimana kenaikan mereka dapat berarti perubahan besar bagi dunia nirlaba.

Munculnya Dana Donor yang Disarankan

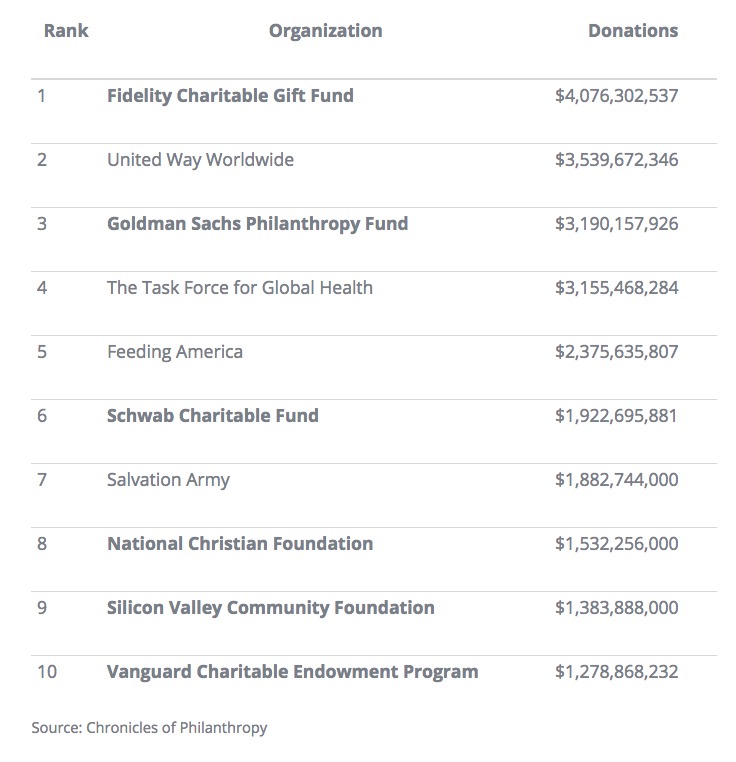

Dari 2015 hingga 2016, DAF tumbuh sebesar 9,7 persen dalam hal total aset. Pada tahun 2016, Fidelity Charitable, seorang manajer DAF, mengalahkan United Way sebagai “organisasi nirlaba” terbesar di Amerika Serikat. Menurut Chronicle of Philanthropy, enam dari sepuluh organisasi nirlaba teratas di Amerika Serikat adalah DAF dan empat dari sepuluh besar dioperasikan oleh lembaga keuangan. Dua manajer DAF non-keuangan adalah Silicon Valley Community Foundation dan National Christian Foundation.

DAF tidak selalu begitu populer. Asal usul DAF dapat ditelusuri ke yayasan komunitas seperti New York Community Trust dan Jewish Community Federation of Cleveland. Undang-Undang Reformasi Pajak tahun 1969 menciptakan pembagian yang jelas antara badan amal publik dan yayasan swasta. Meskipun tidak dikodifikasikan ke dalam undang-undang, DAF awal memungkinkan organisasi untuk mengangkangi garis antara menjadi badan amal publik dan mengelola uang seperti yayasan swasta.

Akhirnya lembaga keuangan melobi IRS untuk menerima persetujuan untuk mengoperasikan DAF. DAF secara resmi diakui sebagai badan hukum pada tahun 2006; sejak itu, jumlah DAF meningkat lebih dari dua kali lipat.

Semua dana di DAF yang dikelola oleh lembaga keuangan diinvestasikan dalam reksa dana lembaga tersebut, di mana lembaga tersebut mengambil potongan. Semakin banyak aset yang dikelola lembaga keuangan, semakin besar pula biaya tahunan yang dapat mereka kenakan. Faktanya, satu lembaga keuangan menghasilkan pendapatan $5,4 miliar pada tahun 2015, naik dari dan $1,9 miliar pada tahun 2008—itu adalah pertumbuhan 131 persen.

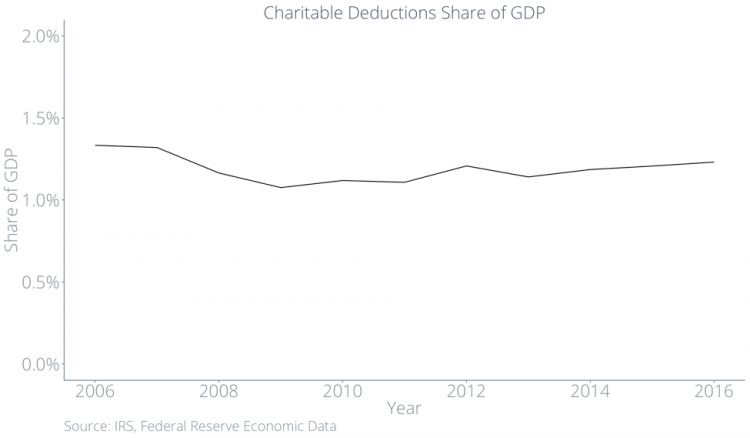

Sementara itu, total pemberian amal sebagai persentase dari PDB tetap stagnan.

Pemberian Amal menumpuk di dalam DAF

Dari tahun 2012 hingga 2017, total volume donasi yang mengalir ke DAF hampir dua pertiga lebih besar dari total volume donasi yang mengalir keluar dari DAF.

Dikombinasikan dengan fakta bahwa pemberian secara keseluruhan, sebagai persentase dari PDB, hampir tidak berubah selama empat dekade terakhir menunjukkan bahwa organisasi nirlaba akan menerima semakin sedikit dari keseluruhan kue karena DAF terus bertambah dan memiliki kekayaan.

Dampak pada Metode Pemberian Tradisional

Insentif terbesar bagi donor untuk memberi melalui DAF adalah untuk mendapatkan manfaat pajak. Untuk menerima manfaat pajak itu, donor harus mengklaim kontribusi DAF mereka sebagai pengurang amal. Oleh karena itu, sebagian besar uang yang masuk ke DAF harus ditampilkan sebagai potongan amal. Jika DAF meningkatkan pemberian amal secara keseluruhan, maka kita akan melihat peningkatan pengurangan amal sebagai persentase dari PDB. Kami tidak melihat ini dalam data.

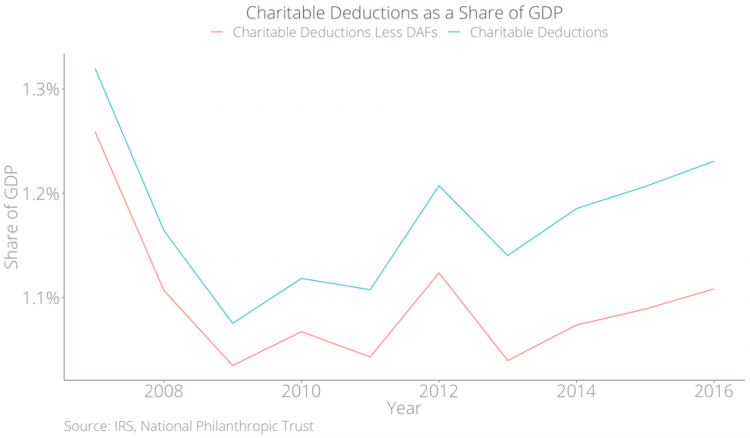

Di bawah ini, kami merencanakan pengurangan amal dan pengurangan amal dikurangi kontribusi DAF—keduanya sebagai bagian dari PDB. Garis biru mewakili total pengurangan amal, yang stagnan di sekitar 1,2 persen dari PDB.

Tapi kontribusi DAF terus bertambah, lalu dari mana dananya? Jawabannya adalah bahwa para donor kemungkinan besar mengganti bentuk pemberian tradisional dengan pemberian melalui DAF. Pada plot di bawah ini, garis merah mewakili pemberian non-DAF, yang telah turun di bawah 1,1 persen dari PDB, dan kesenjangan yang semakin besar antara kedua garis menunjukkan pemberian DAF. Dengan kata lain, orang tidak menyumbang lebih banyak karena DAF, mereka hanya memberi lebih sedikit dengan cara lain.

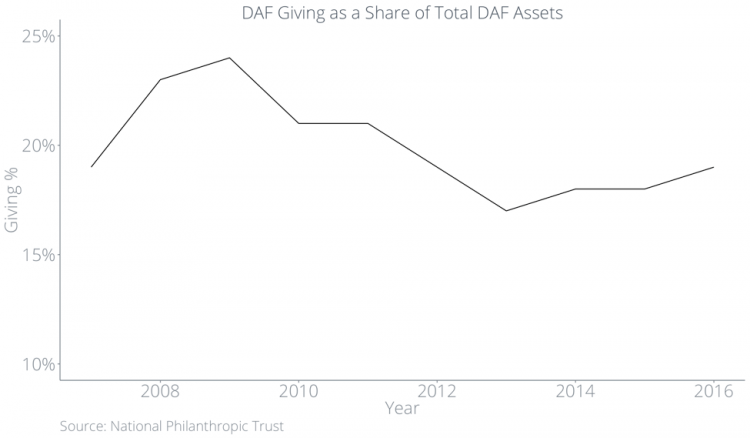

Donor mengklaim pengurangan pajak saat mereka menempatkan aset ke dalam DAF, bukan saat DAF memberikannya kepada organisasi. Meskipun pemberian amal secara keseluruhan tidak banyak berubah, jumlah yang diberikan DAF kepada organisasi, sebagai persentase aset yang ada di dalam DAF, telah merosot di bawah 20 persen dalam beberapa tahun terakhir.

Dalam studi terbaru tentang topik ini yang diselesaikan oleh IRS, mereka menemukan bahwa rata-rata tingkat pemberian adalah 7,2 persen pada tahun 2012 dan hampir 22 persen DAF tidak memberikan sumbangan sama sekali.

Semua ini pada akhirnya berarti bahwa organisasi nirlaba harus menunggu donasi yang seharusnya mereka terima segera sementara pemberian amal merana di dalam DAF.

Melihat Lebih Dekat Struktur Insentif untuk Manajer DAF

Mengapa menumpuk? Struktur insentif pajak saat ini untuk donor dan manajer DAF mendorong perilaku ini. DAF tidak diharuskan untuk menyumbangkan uang pada tahun tertentu. DAF diharuskan untuk menyumbang pada akhirnya ke badan amal 501(c)(3) yang memenuhi syarat. Namun, donor dapat mentransfer aset DAF mereka kepada siapa pun yang mereka inginkan, bahkan setelah mereka meninggal dunia, sehingga donasi mereka mungkin berada pada titik yang sangat jauh di masa depan.

Lembaga keuangan memiliki insentif untuk menyimpan uang di dalam DAF alih-alih menyumbangkannya ke organisasi nirlaba. Selama aset berada di dalam DAF, pengelola dana dapat mengumpulkan biaya investasi dan biaya manajemen. Berdasarkan sumbangan awal $10.000, Fidelity Charitable mengumpulkan $153,00 dalam biaya tahunan ditambah biaya investasi terlepas dari bagaimana keadaan ekonomi.

DAF Menguntungkan Beberapa Lebih Dari Yang Lain

DAF tidak hanya memberi semakin sedikit, sebagai persentase dari total aset mereka, pemberian mereka tidak mencerminkan pola pemberian tradisional.

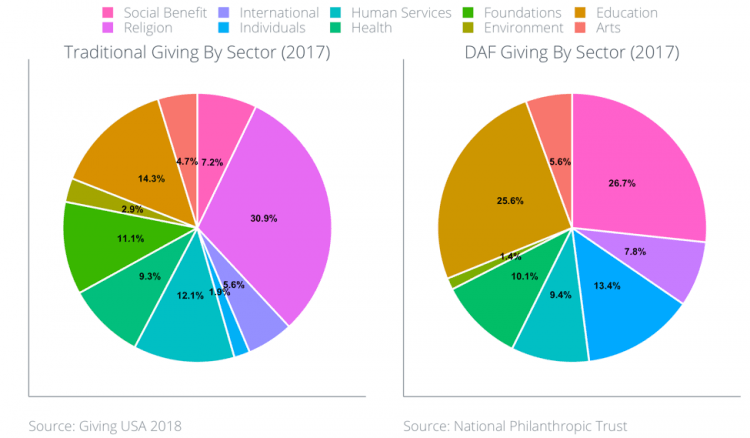

Menurut Giving USA, lima sektor yang paling banyak menerima sumbangan amal di tahun 2017 adalah:

- Agama (31 persen)

- Pendidikan (14 persen)

- Layanan Kemanusiaan (12 persen)

- Yayasan (11 persen)

- Kesehatan (9 persen)

Di bawah ini adalah plot pemberian DAF, menurut sektor, selama tiga tahun terakhir. Penerima terbesar pemberian DAF pada tahun 2017 adalah sektor pendidikan (26 persen), manfaat sosial (27 persen), dan internasional (13 persen).

Ini jelas menimbulkan masalah bagi yayasan dan organisasi di bidang keagamaan dan kesehatan.

Sebagian besar DAF berdiri di antara Donor dan Organisasi

Namun, perincian sektor ini menyembunyikan fakta lain yang berpotensi bermasalah: sebagian besar manajer DAF membantu memilih organisasi nirlaba untuk klien mereka.

Fidelity Charitable membuat rekomendasi kepada donor tentang organisasi mana yang akan diberikan dan Schwab Charitable menyediakan penasihat investasi yang juga membuat rekomendasi kepada donor. Dengan cara ini, sebagian besar DAF memutuskan hubungan langsung antara donor dan organisasi dengan berdiri di tengah.

Rekomendasi manajer DAF selaras dengan memberi pada tujuan, bukan organisasi. Delapan-lima persen donor mengatakan mereka peduli dengan efektivitas badan amal yang mereka dukung, tetapi hanya tiga persen yang membandingkan kinerja relatif beberapa organisasi sebelum memberikan sumbangan. Manajer DAF mengidentifikasi organisasi untuk donor yang berarti bahwa organisasi dapat dipaksa untuk menghabiskan waktu secara langsung memohon kepada manajer DAF untuk memengaruhi perilaku mereka. Munculnya DAF berarti bahwa organisasi dapat mengalihkan fokus mereka untuk menarik sekelompok kecil manajer DAF daripada berfokus pada penyebaran pesan dan misi mereka secara langsung ke basis donor yang besar.

Dengan berdiri di antara donor dan organisasi, sebagian besar DAF mempersulit organisasi untuk memupuk hubungan jangka panjang dengan donor. Karena DAF dapat menyembunyikan identitas masing-masing donor, akan sulit bagi organisasi untuk melakukan taktik penatagunaan donor yang efektif dan untuk membagikan hasil secara langsung dengan donor.

Penggalangan Dana Online Melindungi Proses Penatalayanan

Ketidakmampuan untuk mengelola donor DAF ini menimbulkan kekhawatiran bagi organisasi nirlaba. Tanpa taktik penatagunaan donor, organisasi kurang mampu membina donor satu kali menjadi pendukung seumur hidup yang memberikan keberlanjutan finansial. Penting bagi lembaga nonprofit untuk membandingkan pro dan kontra DAF dengan cara memberi yang lebih tradisional untuk menciptakan strategi penggalangan dana yang menyeluruh.

Berbeda dengan DAF, pada platform donasi online tradisional seperti Classy, donasi disalurkan langsung dari donatur ke organisasi yang mereka dukung. Platform menghubungkan organisasi dengan donor mereka sehingga organisasi dapat langsung menyebarkan pesan mereka kepada pendukung mereka tanpa pihak ketiga yang mengelola prosesnya. Platform mendemokratisasi memberi dalam arti bahwa mereka membantu organisasi mengembangkan hubungan jangka panjang dengan individu daripada dengan pengelola dana dan dana.

Untuk menangani DAF sebagai organisasi nirlaba mempertimbangkan strategi keseluruhan mereka, organisasi nirlaba harus berperan dalam berkomunikasi dengan komunitas mereka dan membantu donor memahami konsekuensi penuh.

Ada apa di depan?

Donor Advised Funds (DAF) dimulai sebagai kendaraan pajak yang relatif tidak jelas yang memungkinkan yayasan masyarakat untuk beroperasi sebagai badan amal publik sambil mempertahankan dana seperti yayasan swasta. Namun, mereka berkembang dari waktu ke waktu menjadi kendaraan pajak bagi individu untuk mengoptimalkan pemberian amal mereka. DAF tidak diharuskan untuk memberikan donasi pada tahun tertentu dan manajer DAF memiliki insentif untuk menyimpan uang di DAF selama mungkin. Mengingat bahwa pemberian amal total, sebagai persentase dari PDB, belum naik, ini berarti bahwa organisasi akan terus menerima lebih sedikit dari keseluruhan kue.

Selanjutnya, sebagian besar DAF berdiri di antara donor dan organisasi. Karena DAF menjadi bagian yang semakin besar dari pemberian amal, organisasi mungkin harus menarik manajer DAF daripada donor. Organisasi nirlaba berpotensi akan dipaksa untuk memfokuskan waktu dan energi mereka pada sekelompok kecil dana daripada donor individu. Secara total, munculnya DAF berarti perubahan jangka panjang di dunia nirlaba.

Harap diperhatikan bahwa Classy tidak memberikan nasihat pajak, hukum, atau akuntansi. Posting blog ini dimaksudkan untuk mengeksplorasi topik dana yang disarankan donor dan berfungsi sebagai starter pemikiran untuk organisasi nirlaba.

Keadaan Filantropi Modern