L'option de traitement de carte de crédit la moins chère pour les petites entreprises - Stripe Vs Paypal Vs Authorize.Net

Publié: 2021-08-19Si vous souhaitez accepter les cartes de crédit pour votre boutique en ligne , vous envisagez probablement l'un des trois grands, Paypal, Authorize.net et Stripe .

Mais le problème avec le choix entre ces options de paiement est que les 3 services se ressemblent en surface.

Premièrement, ils offrent tous les mêmes tarifs de lancement avec des frais de transaction de 2,9% + 0,30 $ . Et deuxièmement, ils prétendent tous fournir une « intégration robuste avec les principaux fournisseurs de paniers d'achat » pour les entreprises de toutes tailles.

En fait, si vous regardez les pages de vente des 3 services, elles se lisent toutes à peu près de la même manière, à l'exception du fait que Stripe ne facture pas de frais mensuels .

Mais voici la chose.

Une fois que votre magasin a un volume de transactions décent, les taux de transaction changent radicalement et aucun de ces taux n'est documenté nulle part. En fait, vous devez souvent négocier vous-même les tarifs.

Pour brouiller davantage les pistes, des services comme Paypal ont souvent plusieurs options parmi lesquelles choisir, qui se comportent toutes différemment.

Alors aujourd'hui, je vais expliquer en langage clair ce qui distingue ces 3 processeurs de paiement les uns des autres.

De plus, je vous dirai quels tarifs j'ai pu négocier avec chacun de ces services et où sont les points de coupure .

Obtenez mon mini-cours gratuit sur la façon de démarrer une boutique de commerce électronique réussie

Si vous souhaitez démarrer une entreprise de commerce électronique, j'ai mis en place un ensemble complet de ressources qui vous aideront à lancer votre propre boutique en ligne à partir de zéro. Assurez-vous de l'attraper avant de partir!

La différence entre Paypal Standard, Paypal Checkout, Paypal Advanced et Paypal Payments Pro

À l'heure actuelle, Paypal propose désormais 4 choix différents pour accepter les cartes de crédit sur votre site.

- Paypal Standard – Gratuit pour tous les commerçants

- Paiement Paypal – Gratuit pour tous les commerçants

- Paypal Avancé – 5 $/mois

- Paiements Paypal Pro – 30 $/mois

Malheureusement, il n'est pas très intuitif de savoir lequel choisir et quels sont les avantages pour chacun. Par conséquent, je vais commencer par résumer les 4 offres de Paypal ci-dessous .

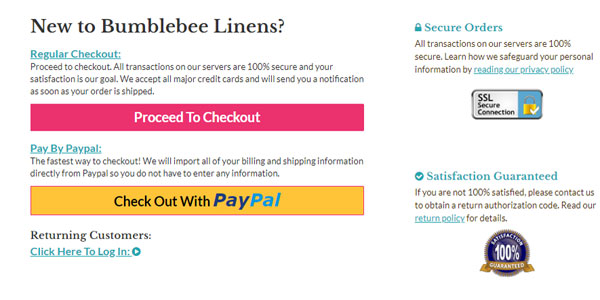

Norme Paypal

La norme Paypal est entièrement gratuite et vous permet d' accepter aussi bien les cartes de crédit que Paypal avec votre boutique en ligne. Cependant, il y a 2 inconvénients principaux avec Paypal Standard.

D'une part, Paypal Standard ne permet pas à un client de finaliser le paiement sur votre site Web . Au lieu de cela, un client est emmené sur le site de Paypal où il sera fortement influencé pour créer un compte Paypal pour payer ses marchandises.

Parce qu'un client doit quitter votre site Web , un taux élevé de clients abandonnera complètement leur achat.

Et pour aggraver les choses, Paypal ne montre pas clairement comment payer par carte de crédit une fois que vous avez accédé à leur site.

L'image ci-dessus montre ce qu'un client voit lorsqu'il passe à la caisse en utilisant Paypal Standard. Comme vous pouvez le constater , il n'est pas évident de payer par carte de crédit .

Vous devez cliquer sur le bouton « Ne pas avoir de compte PayPal » pour être dirigé vers un formulaire où vous pouvez entrer vos informations de carte de crédit. Dans l'ensemble, je vous garantis que vous perdrez de nombreux clients potentiels de cette façon.

En conséquence, Paypal Standard n'est pas une bonne solution de carte de crédit pour un magasin de commerce électronique.

Le seul avantage est que c'est gratuit.

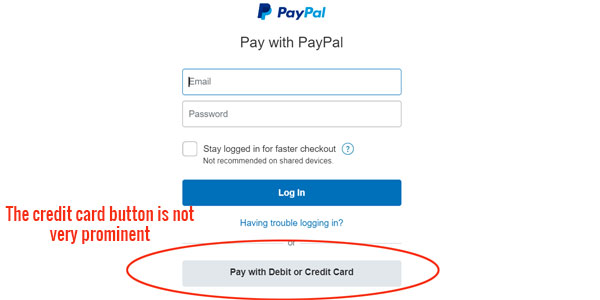

Paiement Paypal

Paypal Checkout est également entièrement gratuit et permet au client de payer par carte de crédit et Paypal. En fait, il est plus ou moins identique à Paypal Standard à l' exception d'une fonctionnalité très importante.

Paypal Checkout vous permet d' importer les informations d'un client directement dans votre panier afin qu'il n'ait pas à remplir de formulaire.

Voici à quoi ressemble le flux.

Un client a la possibilité de payer par Paypal Checkout.

Lorsqu'ils cliquent sur le bouton Paypal, ils sont redirigés vers le site Web de Paypal. Tout comme Paypal Standard, l'option de paiement par carte de crédit n'est pas très présente.

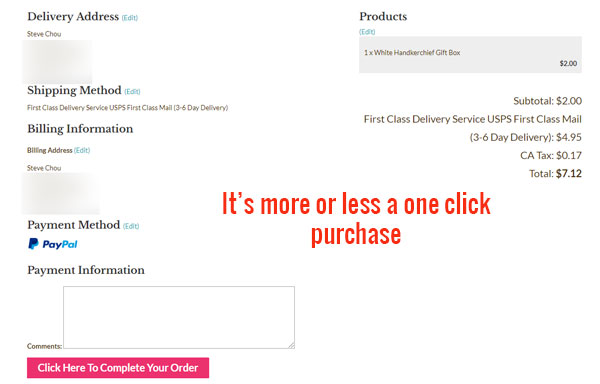

Si un client possède un compte Paypal, toutes les informations d'adresse enregistrées chez Paypal sont importées comme par magie dans votre panier . Ils ont également la possibilité de stocker un cookie sur leur navigateur via Paypal One Touch afin qu'ils n'aient plus jamais à se connecter pour payer par Paypal à nouveau.

La photo suivante illustre le flux de paiement Paypal sur ma boutique en ligne après la connexion d'un client.

Comme vous pouvez le voir, le client n'est qu'à un clic de terminer son achat et aucun formulaire n'a besoin d'être rempli. En fait, c'est le principal avantage de Paypal Checkout et cela rend la norme Paypal obsolète .

Paiements Paypal Pro

À l'autre extrémité du spectre, Paypal propose également un produit de paiement haut de gamme appelé Payments Pro. Avec la version pro de Paypal, vous pouvez traiter les cartes de crédit directement sur votre site .

De plus, vous avez accès à un terminal virtuel dans lequel vous pouvez également traiter les commandes téléphoniques. Paypal Pro coûte 30 $ par mois et offre une solution complète à tous vos besoins de traitement de carte de crédit.

Cependant, le seul gros inconvénient est que puisque vous acceptez les cartes de crédit sur votre propre serveur, vous devez vous conformer à la norme PCI .

Qu'est-ce que la conformité PCI ?

La conformité PCI est un ensemble de normes édictées par la communauté des cartes de crédit pour garantir que toutes les transactions par carte de crédit sont sécurisées.

Pour que votre boutique en ligne soit conforme à la norme PCI, vous devez suivre un ensemble de directives afin de traiter les cartes de crédit sur votre site Web ou faire face à des amendes ou à des pénalités imposées par votre processeur de carte de crédit.

Honnêtement, devenir conforme à la norme PCI n'est pas un gros problème, mais le langage utilisé dans la documentation de conformité PCI est un cauchemar à lire et à parcourir.

En fait, c'est comme lire un document de loi. En conséquence, de nombreux nouveaux entrepreneurs sont souvent confus et effrayés par l'ensemble du processus .

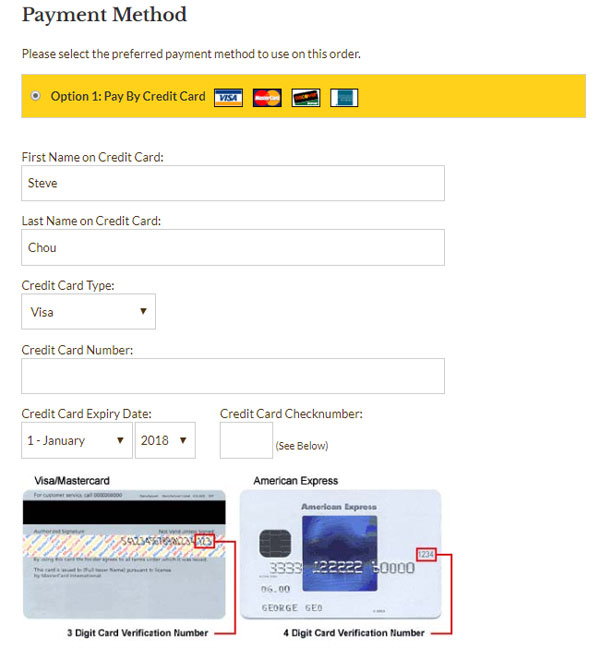

Mais néanmoins, si vous utilisez Paypal Pro sur votre boutique en ligne, la transaction de paiement est transparente.

Comme vous pouvez le voir ci-dessus, le traitement des cartes de crédit est bien intégré à mon site Web. Pour un client, il semble que tout soit traité nativement dans ma boutique.

Paypal Avancé

Paypal Advanced est une solution hybride entre Paypal Payments Pro et Paypal Standard/Checkout. Comme Paypal Payments Pro, un client peut traiter son paiement par carte de crédit en ligne sans quitter votre site Web .

Mais contrairement à Paypal Payments Pro, les informations de carte de crédit ne sont pas traitées sur votre serveur mais sur celui de Paypal. En conséquence, avec Paypal Advanced, vous n'avez pas à vous soucier de la conformité PCI .

Alors, comment ça marche? Comment un client peut-il encore être sur votre site web mais ne pas utiliser votre serveur pour traiter et transmettre son paiement ?

La réponse est que Paypal Advanced utilise des iframes pour traiter le paiement.

Si vous n'êtes pas technique, un iframe est essentiellement une partie de votre site Web hébergée ailleurs . Ainsi, lorsqu'un client passe à la caisse de votre boutique en ligne, tout ce qui se trouve sur votre page Web sera hébergé sur votre propre site Web, à l' exception des champs du formulaire de carte de crédit .

Vous trouverez ci-dessous une capture d'écran de ce à quoi ressemble le formulaire de carte de crédit hébergé sur les serveurs de PayPal.

Tout ce que vous voyez dans la case ci-dessus ne peut pas être modifié . Cependant, avec un peu de travail, vous pouvez souvent mélanger la boîte avec le reste de votre site Web.

Paypal Advanced n'est pas du tout annoncé par Paypal et la plupart des gens ne le savent pas. Mais cela ne coûte que 5 $ par mois.

Avantages et inconvénients de Paypal Advanced vs Paypal Payments Pro Vs Paypal Checkout

Parce qu'un client est retiré de votre site, Paypal Checkout et Paypal Standard ne sont pas de bonnes solutions pour accepter les cartes de crédit en ligne.

En conséquence, votre décision revient à Paypal Pro ou Paypal Advanced , qui comportent tous deux des frais mensuels de 30 $ et 5 $ respectivement.

Mais est-il judicieux de payer 30 $/mois pour Paypal Payments Pro alors que Paypal Advanced n'est que de 5 $ ?

Voici quelques-uns des inconvénients de Paypal Advanced par rapport à Paypal Payments Pro.

- Vous ne pouvez pas personnaliser l'apparence du formulaire de carte de crédit sur votre site. Parce que les champs de carte de crédit sont hébergés sur les serveurs de Paypal, vous devez à peu près adapter votre page de paiement autour de leur formulaire de carte de crédit pour qu'il soit beau.

- Vous n'avez pas accès à un terminal virtuel – Un terminal virtuel vous permet de traiter un paiement par carte de crédit à la main ce qui est utile lorsque vous prenez des commandes par téléphone ou lorsque vous devez effectuer une transaction spéciale

Le plus grand avantage de Paypal Advanced est le coût, le fait que vous n'avez pas à vous soucier de la conformité PCI et la possibilité de traiter les cartes de crédit directement sur votre boutique sans que le client n'ait à quitter votre site Web.

Autoriser.Net

Authorize.net est la solution traditionnelle de passerelle de carte de crédit à l'ancienne qui existe depuis des décennies. Si vous essayez de vous inscrire à Authorize.net, vous constaterez qu'il existe de nombreux fournisseurs différents qui vous proposeront des tarifs très différents.

En fait, c'est comme acheter une assurance.

Vous devez trouver un fournisseur que vous aimez et ensuite négocier des tarifs à la baisse en fonction de votre volume . Si vous êtes un tout nouveau magasin, vous finirez probablement par payer 30 $/mois avec un taux de 2,9% .

Cependant, une fois que vous avez atteint un volume de transactions décent, vous pouvez baisser considérablement vos taux jusqu'à un taux fixe supérieur à l'interchange . Ce taux de transaction est également connu sous le nom d'Interchange Plus.

Qu'est-ce qu'Interchange Plus ?

Le taux d'interchange est le coût facturé par VISA et MasterCard à votre fournisseur de compte marchand.

Interchange Plus signifie que votre fournisseur de compte marchand passera par tout ce qui lui est facturé par l'interchange ainsi qu'une majoration pour ses services . Cette majoration est facturée sur une base par transaction ainsi qu'un pourcentage de frais.

En conséquence, le taux de transaction Interchange Plus a tendance à être beaucoup plus stable et est généralement inférieur à tout ce que vous pouvez obtenir avec Paypal et Stripe .

Bande

Stripe est probablement le moyen le moins cher et le plus simple de démarrer avec votre boutique de commerce électronique. Il est pris en charge par pratiquement toutes les plateformes de commerce électronique et ne comporte aucun frais mensuel .

Non seulement cela, mais vous pouvez souvent obtenir une approbation en quelques minutes et commencer à traiter les cartes de crédit immédiatement !

Le principal inconvénient de Stripe est que leurs tarifs sont pratiquement non négociables jusqu'à ce que vous puissiez traiter systématiquement au moins 80 000 $/mois .

Et même une fois que vous avez atteint ces niveaux, les taux négociés sont souvent de l'ordre de 2,3%, ce qui est toujours plus élevé que ce que vous pouvez obtenir avec Paypal et Authorize.net.

Si vous traitez plus de 50K/mois, la solution la moins chère est…

Tout d'abord, Stripe ne sera jamais la meilleure offre à moins que vous ne traitiez un très faible volume de $$$ par mois. Par conséquent, votre meilleur choix de traitement des paiements sera soit Paypal Advanced, Paypal Pro ou Authorize.net .

Un compte marchand et une passerelle typiques d'Authorize.net vous coûteront entre 20 et 30 dollars par mois . Mais le gros avantage est que Authorize.net vous offrira un taux de transaction très bas .

Par exemple, eMerchant, un processeur de carte de crédit Authorize.net que je recommande, vous permettra de traiter les cartes de crédit à un taux forfaitaire supérieur à l'interchange une fois que vous dépassez 10 000 $/mois.

Le taux exact dépend de votre volume, mais si vous traitez plus de 50 000 $/mois, vous pouvez vous attendre à payer entre 2,0 et 2,3 % en moyenne en frais de transaction pour Visa et Mastercard.

Les tarifs d'acceptation d'American Express sont de l' ordre de 2,5% . Les cartes de débit sont les plus basses à environ 0,5% .

La raison pour laquelle le taux est une plage et non un nombre fixe est que différentes cartes de récompenses sont facturées à des taux différents sur l'interchange. (La raison exacte pour laquelle est au-delà de la portée de cet article)

Quant à Paypal, votre taux de traitement de carte de crédit à 50 000 $/mois serait de 2,2 % fixe pour Visa/Mastercard et de 3,5 % pour American Express .

Faisons quelques calculs, voulez-vous ?

eMerchant facture des frais mensuels de 30 $ et supposons que vous pouvez obtenir un taux moyen de 2,15 % pour les paiements Visa/Mastercard.

Paypal Advanced coûte 5 $/mois et la différence de coût mensuel par rapport à eMerchant est de 25 $.

Étant donné que le différentiel de taux de traitement des cartes de crédit est de 0,05 % , le seuil de rentabilité entre Paypal Advanced et eMerchant est de 50 000 $/mois .

En conséquence, eMerchant sera moins cher que Paypal Advanced (et Paypal Pro) pour des volumes supérieurs à 50 000 $/mois.

Cependant, il y a d'autres facteurs à considérer.

Avec Authorize.net, vous devez faire analyser votre serveur tous les trimestres pour la conformité PCI . Même si ces analyses sont gratuites, c'est toujours quelque chose de plus que vous devrez gérer.

Si vous acceptez de nombreux paiements American Express , Authorize.net sera presque toujours moins cher.

Il en va de même avec les cartes de débit Visa/Mastercard. Alors que Paypal facture toujours 2,2% pour une carte de débit, vous ne paierez que 0,5% avec Authorize.net .

Si vous traitez entre 10K et 50K/mois, la solution la moins chère est…

À ce volume, Stripe sera toujours la solution la plus chère car vous ne pouvez pas négocier les tarifs. En conséquence, votre solution la moins chère est soit Paypal Advanced/Pro ou Authorize.net .

Cependant, dans la plage de traitement de 10 à 50 000/mois, les eaux sont un peu plus troubles car cela dépend de votre capacité à négocier .

Pour l'anecdote, vous pouvez négocier avec Paypal sur leurs taux de carte de crédit jusqu'à 2,2% dès que vous traitez plus de 10K/mois .

Remarque : Vous ne pouvez jamais négocier avec Paypal sur les tarifs de traitement Paypal. Seuls leurs tarifs de traitement des cartes de crédit sont négociables. Malheureusement, les paiements Paypal sont toujours fixés à 2,9% quel que soit le volume.

Cependant, avec Authorize.net, ce que vous pouvez obtenir n'est pas aussi clair. À ce volume, j'ai vu des citations d'Authorize.net dans la plage de 0,4 à 0,6 % au-dessus de l'échange, ce qui correspond à environ 2,3 à 2,5 % .

Votre kilométrage variera mais cela implique que Paypal Advanced et Paypal Pro seront moins chers à ce volume .

D'un autre côté, l'utilisation de Paypal présente des inconvénients majeurs que je souligne dans mon article ci-dessous.

Pourquoi Paypal gèle ou limite les comptes et comment éviter que cela ne vous arrive

Mais dans l'ensemble, Paypal Advanced et Paypal Pro sont d'excellentes options une fois que vous traitez plus de 10 000 $/mois.

Si vous traitez moins de 10K/mois, la solution la moins chère est…

Avec des volumes de traitement de carte de crédit inférieurs à 10 000/mois, vos coûts seront largement dominés par les frais de traitement mensuels fixes . Et parce que Stripe ne comporte aucuns frais mensuels, ils auront tendance à être les moins chers.

Par conséquent, si vous êtes un tout nouveau magasin de commerce électronique, utiliser Stripe comme processeur de paiement principal est une évidence .

Cependant, les eaux deviennent un peu plus troubles une fois que vous commencez à faire environ 7 500 $ / mois .

Avec Authorize.net et Paypal, vous pouvez parfois négocier les tarifs jusqu'à 2,5% après avoir dépassé 5 000 $ en volume .

Maintenant, si vous faites le calcul, votre équation de seuil de rentabilité est simplement (vos frais mensuels) / (2,9%-2,5%)

Avec Paypal Advanced , votre seuil de rentabilité est de 5/0,004 = 1250 $

Avec Paypal Pro et Authorize.net (en supposant des frais mensuels de 30 $), votre seuil de rentabilité est de 30/0,004 = 7 500 $

Encore une fois, vos économies exactes dépendent de votre capacité à négocier des tarifs à la baisse, mais Stripe est presque toujours moins cher si vous traitez en dessous de 5 $/mois et reste une bonne solution jusqu'à 10 000 $/mois .

Tout résumer

Lorsqu'il s'agit d'obtenir le meilleur taux pour le traitement des cartes de crédit, cela dépend de votre volume de ventes et de votre capacité à négocier . Mais quoi que vous fassiez, ne restez pas les bras croisés et payez un tarif plus élevé par paresse.

Téléphonez et demandez un tarif plus bas ! Après tout, vous ne pouvez pas économiser de l'argent à moins que vous ne le demandiez.

En général, Stripe est le meilleur processeur de carte de crédit pour les nouvelles boutiques en ligne, car il est 100% gratuit et sans frais mensuels.

Mais après un certain seuil , Paypal Advanced, Paypal Pro et Authorize.net deviennent des solutions beaucoup plus économiques.

Si vous réalisez des volumes de ventes élevés (> 50 000 $), utiliser Authorize.net sera presque toujours votre solution la moins chère. Mais tout ce qui se trouve sous ce volume dépend de votre capacité à trouver une bonne affaire.

Bonne chance!