Finansın geleceğine hazır mısınız? İşte 2022 için en iyi FinTech trendleri

Yayınlanan: 2022-04-23Küresel salgınla birlikte FinTech endüstrisi yükseldi. İşletmelerin operasyonlarının daha fazlasını dijital dünyaya taşıması gerekiyordu ve FinTech yardım etmek için oradaydı.

Artık çevrenizdeki her yerde görebilirsiniz: çevrimiçi bankacılıktan blok zincirine, çok çeşitli çevrimiçi ödeme yöntemlerine ve çok daha fazlasına.

2022'de, birçok FinTech girişimi ve sektör gazileri benzer şekilde bu ve diğer alanlarda yenilik yapmaya devam edecek - bu nedenle finansal hizmet firmalarının gözlerini yeni FinTech gelişmelerinden ayırmaması gerekiyor.

Bu makale, 2022'nin en iyi FinTech trendlerinden bazılarını ele alacak ve bu trendlere hazırlanmak için birkaç ipucu ile sonuca varacak.

Ücretsiz video kursu: İçeriği küçük bir ekip olarak nasıl ölçekleyeceğinizi keşfedin

- 💡 1. ve 2. Gün: İçerik iş akışınızı güncelleyin

- 💡 3. Gün: Güncel otorite oluşturun

- 💡 4. Gün: Yüksek kaliteli bağlantılar oluşturun

- 💡 5. Gün: Daha fazla içerik için dava açın

İçindekiler

1. Yalnızca dijital bankacılık

2. Açık bankacılık

3. Blockchain ve tokenizasyon

4. Robotik süreç otomasyonu

5. Yapay zeka ve makine öğrenimi

6. Ödeme yeniliği ve genişlemesi

7. Gömülü finansta büyüme

8. Daha sıkı fintech düzenlemeleri ve reg-tech

9. Geleneksel kurumlar ve FinTech firmaları arasındaki işbirliği

10. Artan finansal katılım

Bu trendlere nasıl hazırlanılır?

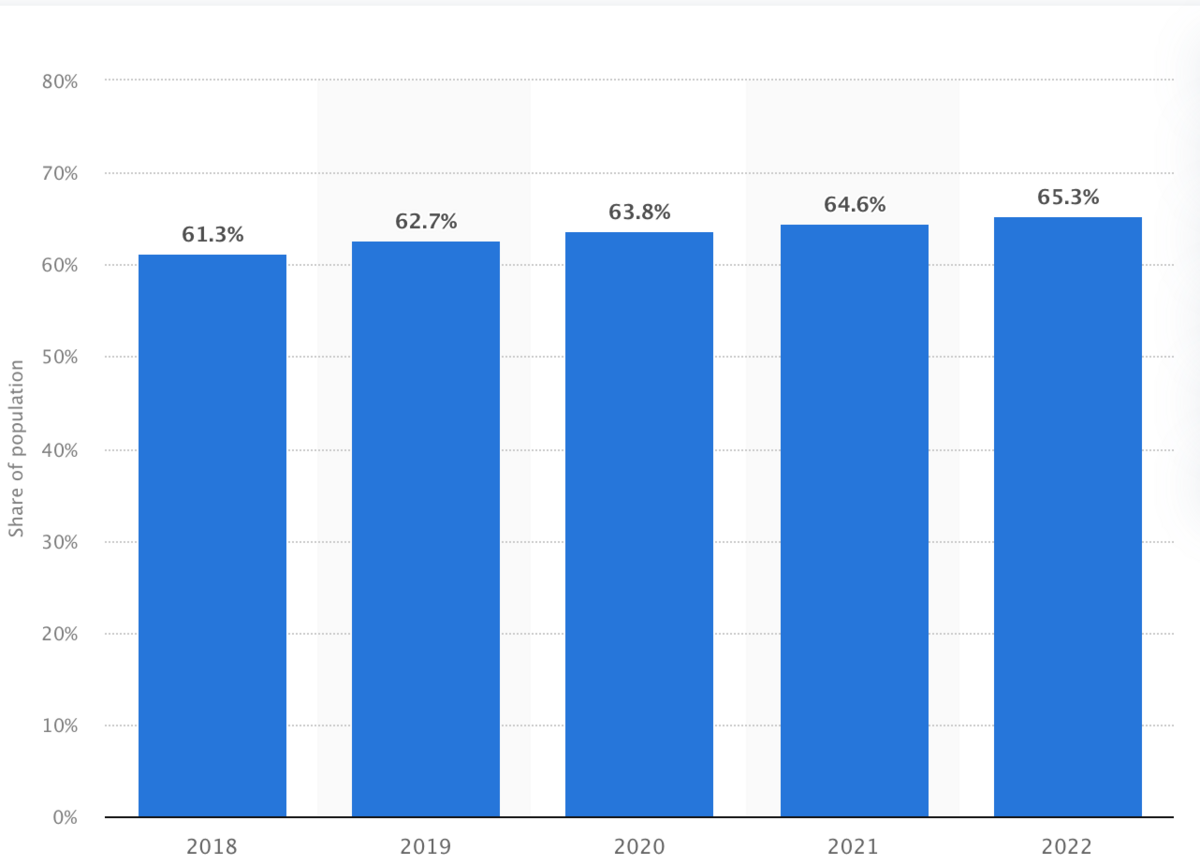

1. Yalnızca dijital bankacılık

Her yıl daha fazla insan bankacılık işlemlerini çevrimiçi yapıyor. Bankacılık müşterilerinin yaklaşık %65,3'ünün bunu 2022'de yapması bekleniyor - yavaş ama istikrarlı bir trend devam ediyor.

(Görüntü Kaynağı)

Bununla birlikte, buna hem geleneksel tuğla ve harç bankaları hem de yıkıcı yalnızca çevrimiçi bankalar veya neo-bankalar dahildir.

Birkaç nedenden dolayı zaman geçtikçe daha fazla neo-banka beklemek mantıklı.

Fiziksel şubelerle ilişkili genel giderleri yoktur. Bu tasarrufları, daha yüksek tasarruf hesabı APY'leri olan ve daha düşük veya hiç ücret ödemeyen müşterilere aktarabilirler.

Çevrimiçi bankalar, çevrimiçi deneyimi optimize etmek için de sermaye ve zaman yatırabilir. Müşterilerin kullanmayı sevdiği hızlı, sezgisel ve güvenli web portalları oluşturabilirler. Ayrıca, müşterilere daha iyi hizmet vermek için kişisel finans yönetimi özelliklerini, yapay zeka sohbet robotlarını ve diğer teknolojileri uygulayabilirler.

Bütün bunlar, tuğla-harçların yakın zamanda ortadan kalkmayacağını söyledi. Bazıları hala yüz yüze bankacılığın samimiyetini ve esnekliğini ve ayrıca kolay ATM erişimini tercih ediyor.

Ancak neo-bankalar, her tür bankacılık müşterisine hizmet vermek için bankacılık seçenekleri açısından daha fazla çeşitlilik sunacak ve geleneksel bankaları çevrimiçi tekliflerini geliştirmeye zorlayacak.

2. Açık bankacılık

Açık bankacılık, üçüncü taraf finansal hizmet şirketlerinin kullanıcının izniyle kullanıcı verilerine erişmesine izin vermek için API'ler sağlayan bankaları içerir.

Tüketicilerin birincil yararı, finansal bilgileri diğer ilgili şirketlerle paylaşma konusunda daha fazla esnekliktir.

Örneğin, bir müşterinin ipotek aradığını hayal edin. Açık bankacılık olmadan, müşterinin borç verene e-posta, faks veya posta yoluyla önemli miktarda belge göndermesi gerekecektir.

Bununla birlikte, açık bankacılık, borç verene, gelir ve varlık kanıtı sağlamak için banka hesap özetleri gibi bilgilerine elektronik olarak erişme yetkisi vermelerine izin verecektir.

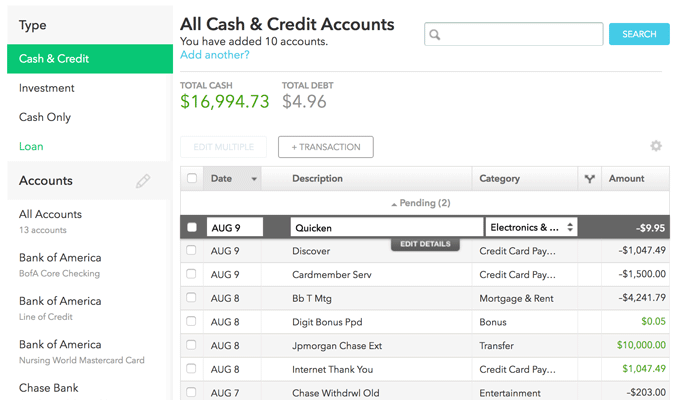

Bir başka büyük açık bankacılık kullanım durumu, kişisel finansal yönetimdir. Müşteriler, tüm finansal hesaplarını tek bir uygulamaya bağlayabilir ve her şeyi tek bir gösterge panosunda görebilir. Mint.com en iyi örnek:

(Görüntü Kaynağı)

Benzer şekilde, açık bankacılık daha kişiselleştirilmiş finansal ürün önerilerine olanak tanır. Bu, bankalar arasındaki rekabeti artırabilir, bu nedenle bankaların tekliflerini iyileştirmeye yatırım yapması gerekebilir.

Ayrıca, açık bankacılık, özellikle kredisi zayıf olan borçlular arasında finansal katılımı iyileştirebilir. Borç verenler, kredi vermeden önce, kira ödeme geçmişi veya gelir kanıtı gibi kredi puanının ötesindeki verileri analiz etmek için açık bankacılığı kullanabilir.

Bu, banka ürünleri pazarını genişletirken daha fazla insanın krediye erişmesini sağlar.

3. Blockchain ve tokenizasyon

Blok zinciri, halka açık olan, merkezi olmayan ve dijital olarak dağıtılmış bir defterdir. Blok zincirindeki girişler değişmezdir, yani hiç kimse bir giriş yapıldıktan sonra geri dönemez ve bir girişi değiştiremez veya silemez.

Buradaki en belirgin fayda, neredeyse tüm finans firmalarının yararlanabileceği kayıt tutmadır.

Örneğin, bir yatırım komisyoncusu, bir müşterinin hisse senedi alımlarını ve satışlarını doğrulamak için blok zinciri kullanmanın bir yolunu bulabilir.

Buradaki bir diğer büyük fayda da güvenliktir - insanların parasıyla uğraştığınız için finansal hizmetlerde hayati öneme sahiptir.

Blockchain'in merkezi olmayan yapısı ve kriptografi kullanımı, siber suçluların herhangi bir şey yapmasını çok daha zor hale getiriyor. Belirli bir blok zincirindeki tüm bilgisayarların yarısından fazlasını kontrol etmeleri gerekir; bu, bir blok zincirindeki daha fazla kişinin güvenliği gerçekten artırabileceği anlamına gelir.

Blockchain'in ademi merkeziyetçiliği ve güvenliği, aracıları keserek maliyetleri düşürmeye de yardımcı olur.

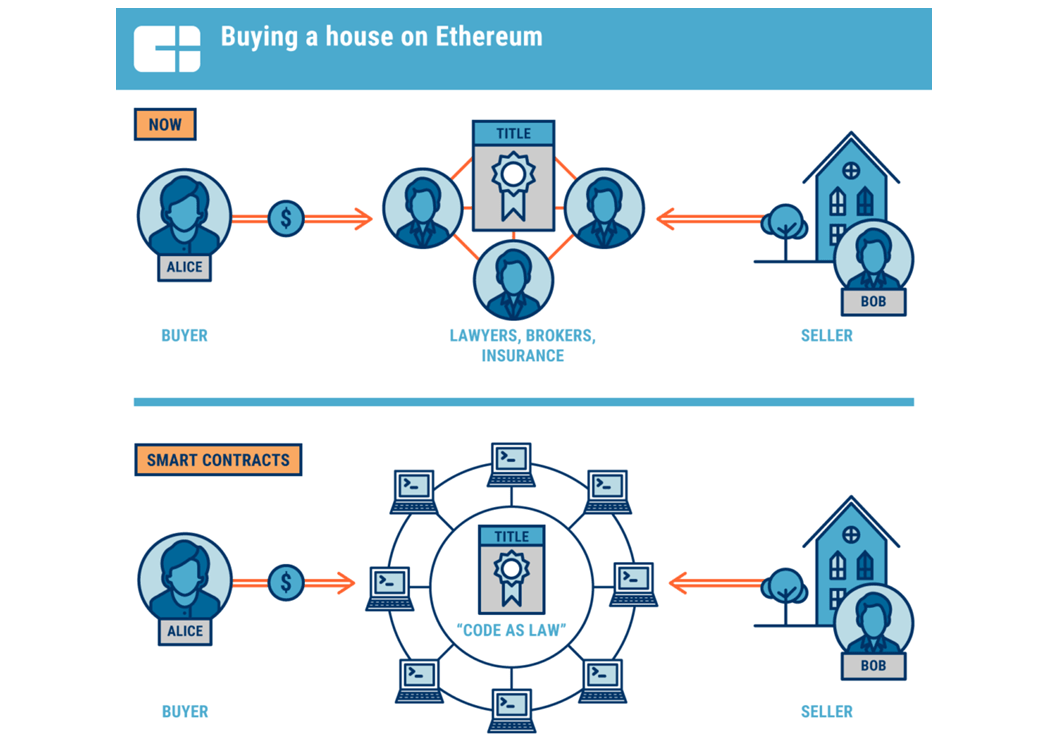

Bu hiçbir yerde emlaktan daha net olamaz.

(Görüntü Kaynağı)

Gayrimenkul işlemleri geleneksel olarak, işlemin her iki tarafta da adil olmasını sağlamak için acenteler, avukatlar, değerleme uzmanları, vergi danışmanları ve daha fazlasını gerektirir.

Blockchain, belirli koşullar karşılandığında otomatik olarak çalışan bilgisayar programları olan akıllı sözleşmeler sayesinde alıcıların ve satıcıların bu aracılara olan bağımlılığı ortadan kaldırmasına veya azaltmasına yardımcı olabilir.

Bu, sonuçta kapanış maliyetlerinden tasarruf sağlayabilir ve satın alma ve satış sürecini hızlandırabilir.

Blok zinciri dünyasındaki bir başka eğilim de tokenleştirmedir. Belirteçleştirme, fiziksel dünyada bir varlığı temsil eden sanal bir belirteç oluşturmayı, gayrimenkul veya sanat gibi geleneksel olarak likit olmayan varlıklar için likiditeyi artırmayı içerir.

Örneğin, geleneksel olarak bir yatırım amaçlı gayrimenkulün tamamını satın almak için sermayeye sahip olmayan yatırımcılar, bu jetonları satın alarak bir mülkte kısmi mülkiyet elde edebilirler. Aynı şeyi değerli sanat eserleri için de yapabilirler.

Jetonlar, ev sahiplerinin veya emlak yatırımcılarının, bir jeton olarak satarak öz sermayeye daha kolay erişmelerine de izin verebilir. Bu, borçsuz finansmanı daha erişilebilir hale getirebilir.

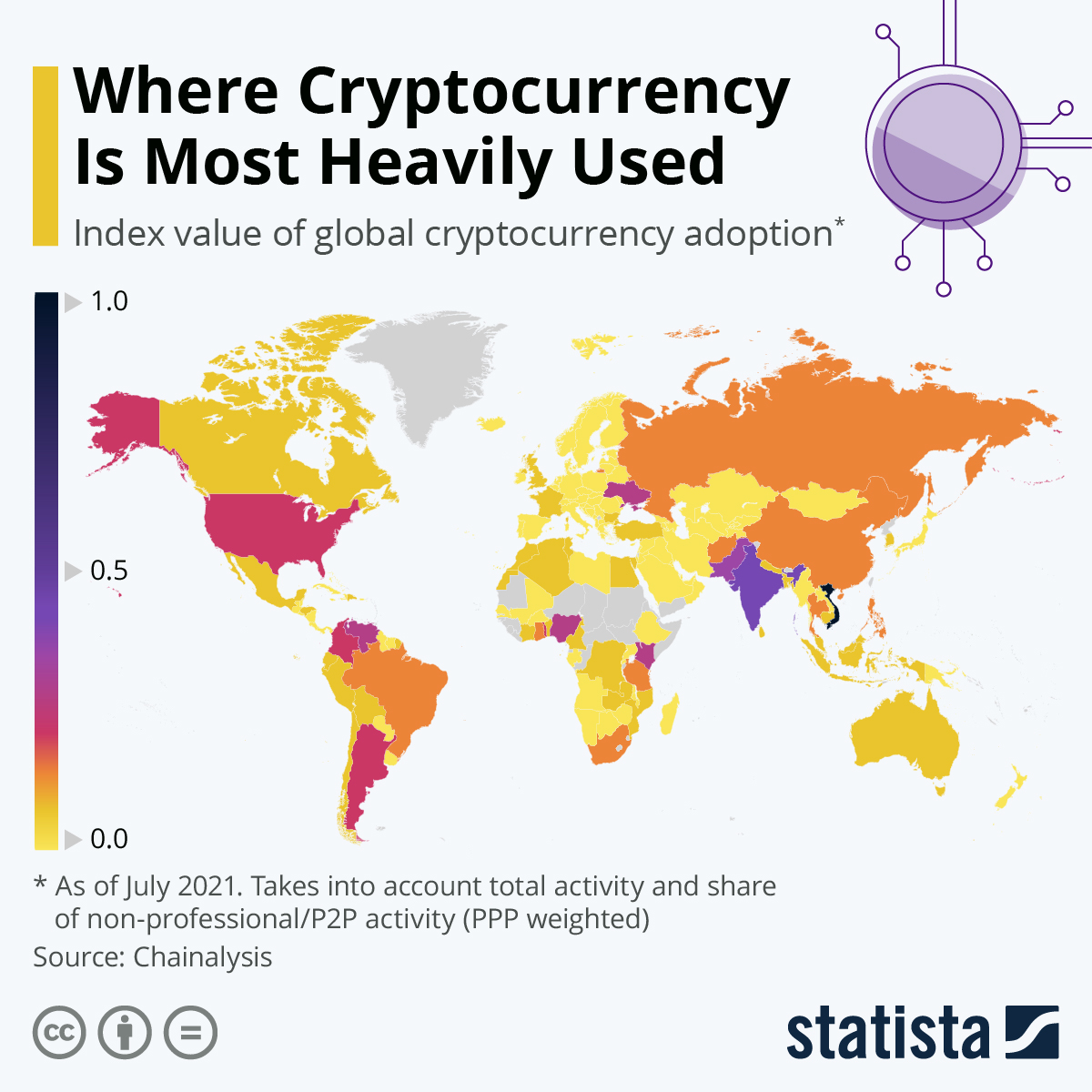

Tabii ki, kripto para ticareti yapmak isteyen yatırım aracı kurumları da blok zincirini kullanmak zorunda kalacak.

Daha fazla ülke kripto para birimlerini benimserken, blok zincirini uygulamanın yollarını anlamak ve bulmak finansal hizmetler için daha önemli hale gelecektir.

(Görüntü Kaynağı)

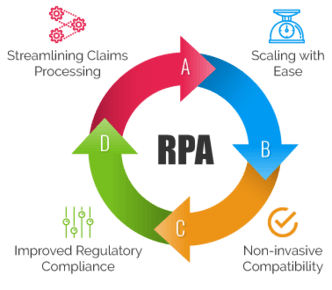

4. Robotik süreç otomasyonu

Robotik süreç otomasyonu, basit manuel görevlerin kurallara dayalı yazılım robotlarına devredilmesini içerir. Bu teknoloji, her türden finans kuruluşunu bu alt düzey kalemlerde çok fazla zaman ve kaynak tasarrufu sağlayabilir.

Bu, kuruluş genelinde personelin daha yaratıcı ve insan odaklı görevler üzerinde çalışması için zaman kazandırır ve çalışanlar için iş tatminini artırır.

Finansal hizmetler pazarlaması, özellikle e-posta pazarlaması, en büyük RPA kullanım durumları arasındadır.

Bankalar, finansal danışmanlar, sigorta acenteleri, emlak acenteleri ve daha fazlası, ürün ve hizmetlerinde daha fazla potansiyel müşteriyi besleyen ve satan otomatik e-posta dizileri oluşturabilir.

Ancak RPA, pazarlama ile sınırlı değildir. Arka uç çalışmaları için de harika bir araçtır. Veri girişi ve muhasebe mutabakatları gibi veri ağırlıklı manuel görevleri işleyebilir. Bordronun bazı yönlerinde bile yardımcı olabilir.

RPA, belirli finansal hizmetler sektörlerindeki ticari işlemler için de yararlıdır.

Örneğin, sigorta şirketleri talep sürecini kolaylaştırmak için RPA'yı kullanabilir. Uyum riskini en aza indirmek ve sigorta şirketlerine zaman kazandırmak için talep verilerini daha hızlı ve daha az insan hatasıyla toplayabilir ve işleyebilir.

(Görüntü Kaynağı)

Genel olarak, RPA bir şirketin kaynaklarını optimize edebilir, maliyetleri düşürmelerine ve ürün ve hizmet tekliflerinde rekabetçi kalmalarına yardımcı olabilir.

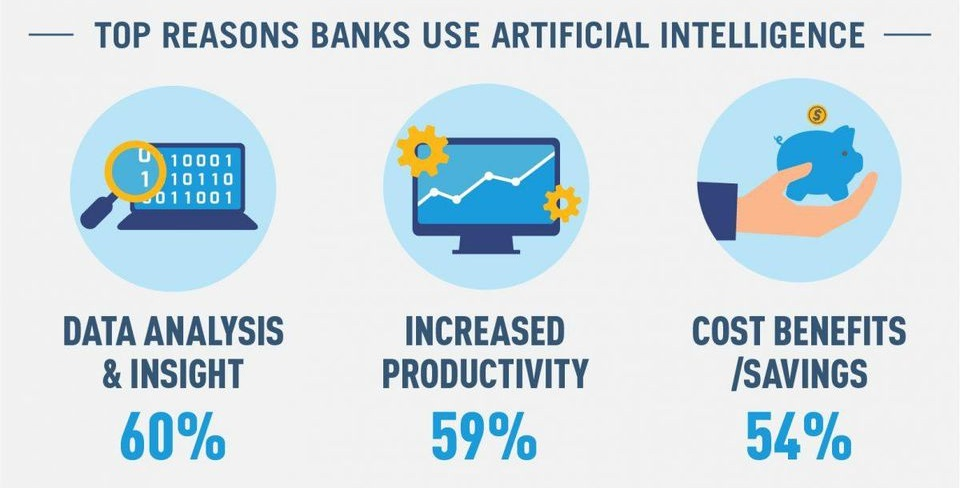

5. Yapay zeka ve makine öğrenimi

AI ve ML, aynı zamanda artan bir yatırım olmasına rağmen RPA'yı bir sonraki seviyeye taşıyor. AI, daha karmaşık görevleri çözmek için daha büyük bir dereceye kadar "insan gibi düşünebilir"ken, ML, algoritmaların kendi kendine gelişmesine ve "öğrenmesine" izin veren bir tür AI teknolojisidir.

(Görüntü Kaynağı)

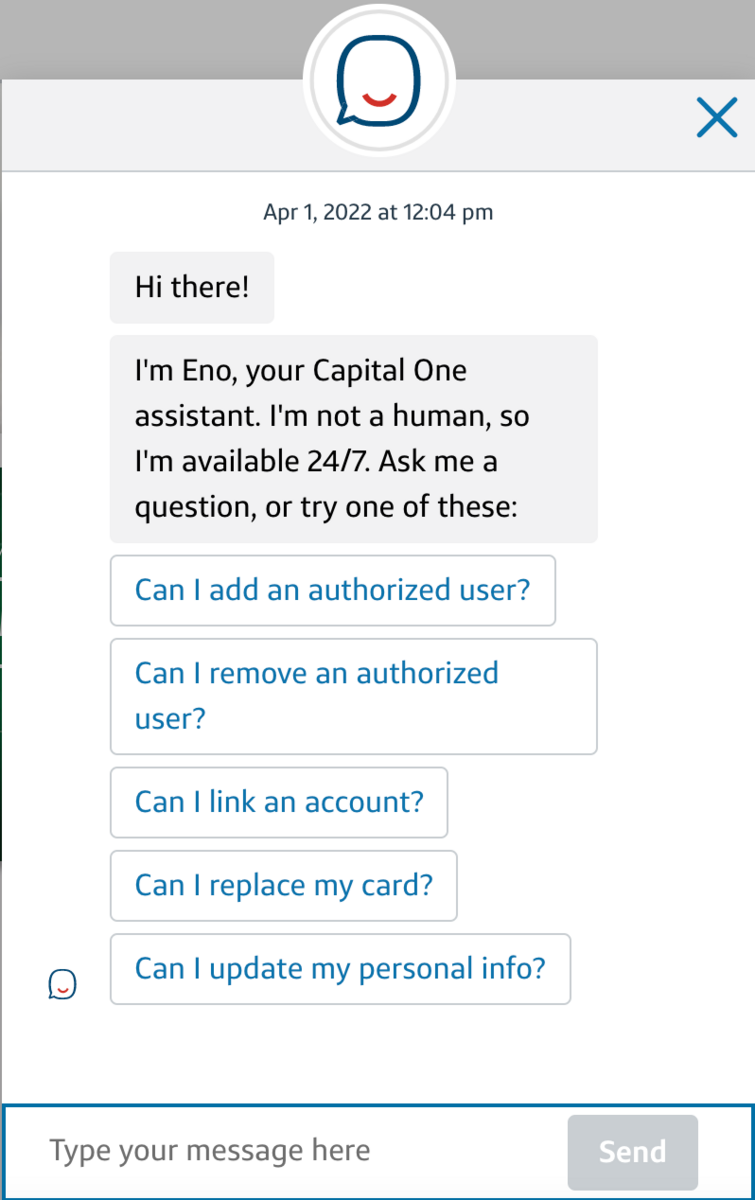

Chatbotlar bu teknolojilerin en belirgin örneğidir.

Daha önce de belirtildiği gibi, sohbet robotları müşterilere hesap bakiyelerini kontrol etme, transferleri planlama ve hatta yeni hesap açma gibi birçok ortak görevde yardımcı olabilir.

Bu, kurumların müşteri hizmetleri bütçelerini kesmelerine yardımcı olurken daha hızlı finansal işlemlere ve daha yüksek müşteri memnuniyetine olanak sağlayacaktır.

Bu günlerde bazı kurumlar chatbotlarını daha insani hissettirmeyi başardılar. Örnek olarak Capital One'ın Eno botu:

(Görüntü Kaynağı)

“Ben insan değilim” dese de, robottan çok insan gibi yazıyor.

Makine öğrenimi zamanla bu sohbet robotlarının, bankacılık işlemlerini çevrimiçi olarak yürütürken bireysel müşterilerin davranışlarını yakalamasına yardımcı olabilir. Oradan, müşterinin ihtiyaçlarına göre kişiselleştirilmiş hizmetler sunarak zamandan tasarruf edebilir ve müşteri memnuniyetini artırabilirler.

Örneğin, bot müşterinin kredi kartlarına göz attığını fark ederse, kartla ilgili herhangi bir soruları olup olmadığını görmek veya başvuruda yardıma ihtiyaçları olup olmadığını öğrenmek için onlara otomatik olarak mesaj gönderebilir.

Yapay zeka ve makine öğrenimi için bir diğer önemli alan, artan dolandırıcılık ve siber suç tehdidiyle uğraşmaktır. Yapay zeka modelleri, daha fazla araştırma için şüpheli etkinlikleri hızlı ve doğru bir şekilde işaretlemek için kullanılabilir ve potansiyel olarak siber suçluları çok geç olmadan yakalayabilir.

6. Ödeme yeniliği ve genişlemesi

Pandemi birçok ödeme yeniliğini hızlandırdı - en büyüklerinden biri mobil ödemeler, temassız ödemeler ve dijital cüzdanlar.

Toplam mobil ödemeler 2020'de 1,3 trilyon dolara ulaştı ve bu sayının her yıl artması bekleniyor.

Artık mobil ödemeler sadece dijital cüzdanlarla mümkün. Dijital cüzdanlar, müşterilerin kredi kartlarının dijital versiyonlarını akıllı telefonlarında "taşımalarına" olanak tanır.

Sonuç olarak, kartlarla dolu bir cüzdanı dolaşmak zorunda kalmazlar. Ardından, yakın alan iletişim teknolojisini kullanarak işletmeler, müşterilere temassız ödemelerle daha güvenli ve daha sağlıklı bir ödeme yöntemi sunabilir. Müşteri, kartını şarj etmek için telefonunu ödeme terminalinin yakınında tutar.

Ancak elbette birçoğu evde kaldı ve hem güvenlik hem de rahatlık nedeniyle çevrimiçi alışveriş yaptı. Bu, çevrimiçi alışverişi yeni seviyelere taşıdı - E-perakende satışları 2022'de 4,2 trilyon doları aştı.

Açıkçası, perakende ve e-ticaret, ödeme yeniliklerinden ve genişlemeden en fazla etkiyi görecek. Ancak, finansal hizmetler firmaları da not almalıdır.

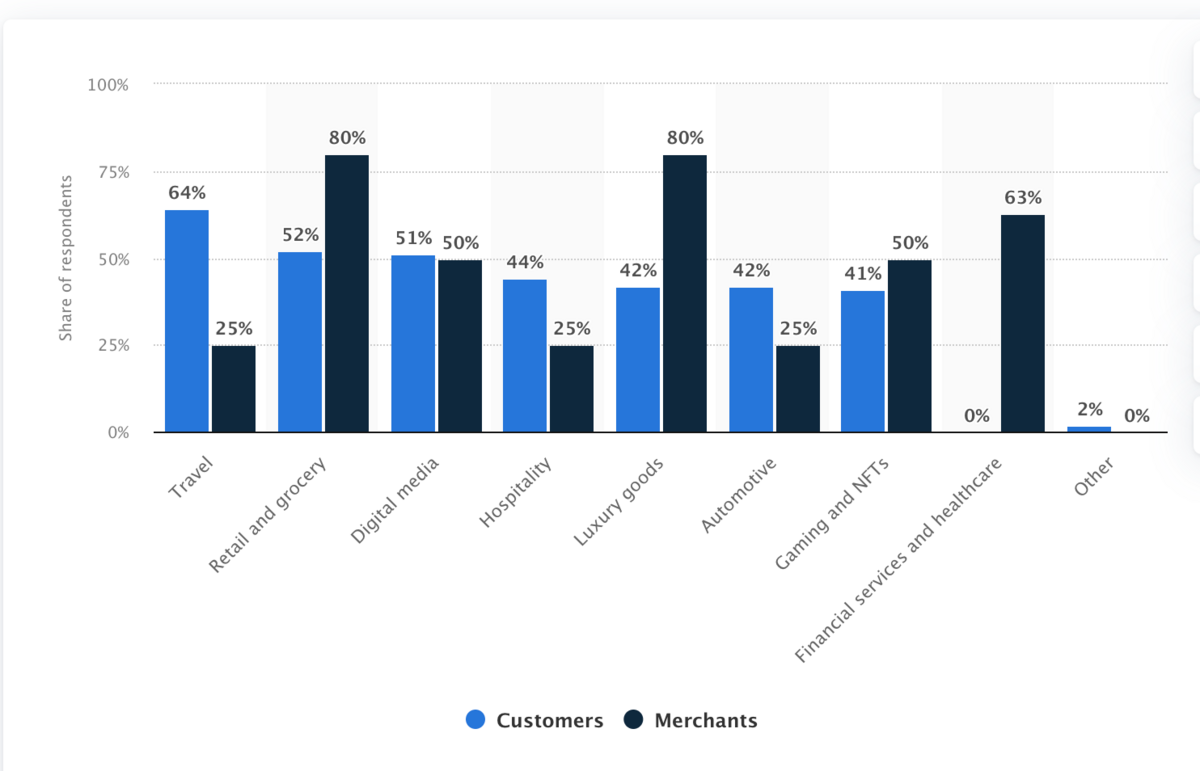

Bu eğilim, kripto para birimi ödemelerinin artan kabulü sayesinde blok zinciri ile örtüşmektedir. İşte endüstrilerin 2021 itibariyle kripto ödemelerini benimsemeye istekli olduğunu gösteren bir grafik:

(Görüntü Kaynağı)

Finansal hizmetlerin içindeki ve dışındaki şirketlerin ödeme kabul etme yöntemlerini genişletmesi gerekebilir. Siz ve bir rakip benzerseniz, hizmetleri için ödeme yapmak daha kolaysa avantaj elde edebilirler.

7. Gömülü finansta büyüme

2018 itibariyle, bir marka kişiselleştirilmiş bir deneyim sağlıyorsa, müşterilerin yaklaşık %80'inin satın alma olasılığı daha yüksekti.

Bu rakam büyüdükçe, finansal olmayan firmalar tarafından sunulan finansal hizmetler olan gömülü finansın popülaritesi de artacaktır.

Şimdi Al, Sonra Öde trendi bunun harika bir örneğidir. Bu durumda şirketler üçüncü bir taraf aracılığıyla gidebilir veya kendi BNPL programlarını geliştirip sunabilir.

Örneğin, evde spor salonu ekipmanı pahalı olabilir. Bu ekipmanı satan bir şirket, müşterilere çevrimiçi mağazalarında ödeme yaptıktan sonra düşük faizli finansman seçenekleri sunabilir. Kendileri geliştirebilir veya üçüncü taraf bir şirketle çalışabilirler.

(Görüntü Kaynağı)

Sigorta, önemli ölçüde gömülü finansman potansiyeline sahip başka bir alandır. Amazon zaten her türlü ürün için sigorta sunuyor. Örneğin, Amazon'da bir kanepe satın alırsanız, muhtemelen size bunu karşılamak için bir sigorta poliçesi satın almak isteyip istemediğinizi soracaktır.

Gördüğünüz gibi, gömülü finans kişiselleştirmeyi güçlendirir. Müşterilere daha fazla finansman ve ödeme esnekliği sunarak, işletmeler için potansiyel olarak gelirleri artırırken, bazı şeyleri kendi şartlarına göre ödemelerine yardımcı olur.

8. Daha sıkı fintech düzenlemeleri ve reg-tech

Fintech, bankacılık erişimini genişletmekten ev işlemlerini kolaylaştırmaya kadar finansal hizmetlere harika değişiklikler getirdi.

Ancak aynı zamanda yeni zorluklarla yeni bir coğrafyadayız ve bu zorlukların üstesinden gelmek için yeni düzenlemeler bekleyebiliriz.

Yatırımı demokratikleştiren yatırım uygulamaları buna iyi bir örnektir.

Erişilebilir yatırımın dezavantajı, birçok deneyimsiz yatırımcının kaybetmeyi göze alabileceklerinden daha fazla parayla piyasada şansını deneyip sonra hepsini kaybetmesidir.

Robinhood, 2020'de bunun için tartışmalara bulaştı ve 2021'de "meme hisse senedi" çılgınlığı yaşandı ve bu sorunlar yatırım aracı kurumları için daha katı düzenleyici önlemlere yol açabilir.

Siber suçlar bir başka önemli endişe kaynağıdır. Yıllar boyunca, Facebook'ta olduğu gibi, finansal alanın içinde ve dışında birçok yüksek profilli veri ihlali gördük.

Yeni finansal teknolojiler, insanların parasıyla uğraştıkları için özellikle savunmasız olabilir, bu nedenle güvenlikle ilgili artan uyumluluk gereksinimlerini görmek zor değil.

Finans alanındaki dijital gelişmeler, dolandırıcılık, kara para aklama ve benzeri suçların oluşumunu da artırabilir.

Benzer bir endişe veri gizliliğidir. Finansal veriler tüketiciler için özellikle hassas bir alandır. Daha fazla finansman çevrimiçi olarak yapıldığından, düzenleyicilerin veri sahipliği sorununa yakından bakmaları gerekecektir.

Daha fazla finansal hizmet firması, birinci sınıf düzenleyici teknolojiye - RegTech - çözümlerine yatırım yapmayı düşünmelidir. Bunlar, firmaların düzenlemelere uymasına yardımcı olan yazılım programlarıdır ve finansal hizmetler sektöründe düzenleyici inceleme sıkılaştıkça çok faydalı olacaklardır.

9. Geleneksel kurumlar ve FinTech firmaları arasındaki işbirliği

Dijital dünya, finansın daha bağlantılı hale gelmesine izin verdi. Ödeme yenilikleri ve gömülü finans gibi bazı örnekleri zaten tartışmıştık.

Bu, finansal hizmet firmaları ve diğer endüstriler arasında daha fazla işbirliğini ve işbirliğini kolaylaştırabilir. Örneğin, bir FinTech bankacılık şirketi, yüksek biletli ürünlerde sıfır faizli ödeme planları gibi yerleşik finans çözümleri sunmak için bir perakendeciyle ortak olabilir.

Ek olarak, geleneksel finans kurumlarının, neo-bankalar gibi çevik yeni girişimlerin getirdiği teknolojik yenilikleri benimsemesi gerekecek. Ancak aynı zamanda, bu geleneksel kurumlar, neo-bankaların erişmek isteyebileceği önemli bir sermayeye, altyapıya ve marka bilinirliğine sahiptir.

Bu, geleneksel finans kurumları ile FinTech firmaları arasındaki işbirliğini kolaylaştırabilir, çünkü her biri masaya bir şeyler getirir.

Örneğin, tonlarca sermayeye sahip yerleşik bir finans firması, yenilikçi, yalnızca dijital bir bankaya yatırım yapabilir.

Yerleşik firma, neo-bankacılığın gücüne anında erişir. Bu arada, dijital banka, büyümek ve gelişmek için sermaye ile aynı seviyeye gelir. Ayrıca, artık iş ortağının mevcut müşteri tabanına erişimi var.

10. Artan finansal katılım

2018'de Dünya Bankası, dünya genelinde yaklaşık 1,7 milyar insanın - dünya nüfusunun yaklaşık 1/5'inin - bir bankasının olmadığına dikkat çekti.

Ancak aynı Dünya Bankası raporu, yetişkinlerin %69'unun banka hesabına sahip olduğunu gösterdi; bu oran 2014'te %62 ve 2011'de sadece %51'di.

Fintech firmaları, çoğunlukla daha önce ortaya koyduğumuz birçok trend ve teknoloji sayesinde, bu artan finansal kapsayıcılıkta kesinlikle rol oynuyor.

Örneğin, yalnızca çevrimiçi bankacılık, bankacılık erişilebilirliğini fiziksel bankacılık olanaklarına kolay erişimi olmayan alanlara genişletebilir. Müşteri deneyimlerini optimize edebilen çevrimiçi bankalar, bu müşterilere daha iyi olmasa da benzer bir hizmet düzeyi sunabilir.

Benzer şekilde, neo-bankacılık gibi FinTech yenilikleri, finansal işlem ücretlerini düşürmeye yardımcı olabilir ve tasarruf hesaplarında ve diğer banka ürünlerinde daha iyi oranlar sunarak finansal hizmetleri daha düşük gelirli kişiler için daha uygun hale getirebilir.

Finansal hizmet firmalarının üstesinden gelmesi gereken büyük bir engel, güven eksikliğidir. Para ve finans karmaşık olabilir, bu da müşterileri, özellikle de geleneksel olarak finansal hizmetlere erişimi olmayanları erteleyebilir.

Bunu hafifletmek için sektör, finansal okuryazarlığı ve eğitim çabalarını desteklemeye odaklanabilir. Bir müşteri, parasının nasıl çalıştığını ve firmaların yardım etmek için neler yapabileceğini anladığında, finansal sistemi kullanırken kendilerini daha güvende hissedeceklerdir.

Tüm bunlar, artan finansal katılımın, yetersiz hizmet alan alanların İnternet'e güvenilir erişime ve buna bağlanabilen bir cihaza sahip olmasını sağlamaya bağlı olduğunu belirtmekte fayda var.

Bu trendlere nasıl hazırlanılır?

FinTech sayesinde finansmana pek çok değişiklik geliyor ve bunların çoğu tüketici için harika.

Bu, daha fazla müşteri ve müşteri kazanmak için bu trendlere hazırlanmak için önemli bir çaba göstermeniz gerektiği anlamına gelir.

İşte en büyük FinTech trendlerine hazırlanmak için bazı ipuçları.

Teknoloji yığınınızı güncelleyin ve yatırım yapın

Bu trendlere uyum sağlamanın anahtarı, teknoloji yığınınızdaki yatırımlara öncelik vermektir.

Harika bir örnek RegTech olacaktır. RegTech'e önceden para yatırmak, değişen düzenleyici ve uyumluluk ortamına ayak uydurmayı çok daha kolay hale getirebilir. Yeni düzenlemeleri ihlal ettiğiniz için maliyetli cezalarla karşı karşıya kalma olasılığını azaltırken uyumluluğu izlemekten tasarruf edersiniz.

Benzer şekilde, mümkün olan her yerde güvenliğinizi güçlendirin. Tek bir veri ihlali milyonlarca dolara mal olabilir ve potansiyel olarak itibarınıza uzun süreli zarar verebilir. Hem geleneksel güvenlik teknolojisi hem de blok zinciri bir göz atmaya değer.

Trendle ilgili beceriler için işe alın

FinTech, teknoloji konusunda ağır olduğu için, uygun teknik becerilere sahip profesyonelleri işe almak FinTech trendlerine uyum sağlamada uzun bir yol kat edebilir.

Bu, yeni teknolojilerin nasıl kullanılacağını bilen teknoloji konusunda bilgili finans uzmanlarının yanı sıra bu teknolojileri uygulamanıza yardımcı olabilecek teknoloji uzmanlarının da işe alınması anlamına gelir.

Örneğin, AI ve ML bilgi ve becerileri, aranacak en değerli becerilerden bazıları olabilir. 2019 itibariyle, AI ve ML becerileri gerektiren iş ilanları keskin bir şekilde arttı.

Bununla birlikte, özellikle AI'da aranacak tek beceri teknoloji değildir. Pazarlama aynı zamanda odaklanmak için iyi bir işlevsel alandır.

Yeni FinTech gelişmelerini anlayan pazarlama uzmanları, bu teknik yönleri potansiyel müşterilerle bağlantı kuran ve onları müşterilere dönüştüren satış noktalarına dönüştürmeye yardımcı olabilir.

Ancak, bundan daha spesifik hale geliyor. Örneğin, sohbet robotlarını uyguladıktan sonra bile, botların insan sesi vermesi ve marka sesinizi yansıtması için sohbet robotu komut dosyaları yazacak bir metin yazarı tutmanız gerekebilir.

Rakiplerinizi izleyin

Rakiplerinizin web sitelerini ziyaret ederek, onlar hakkında haberler arayarak vb. FinTech trendleri açısından ne yaptığını "gözetleyebilirsiniz". Bu trendlere uyum sağlamanın mükemmel yollarını belirleyebilir ve yeni FinTech çözümlerini firmanıza dahil edebilirsiniz.

Bununla birlikte, bir rakibin bir şey yapması, işleri doğru yaptığı anlamına gelmez. Rakip analizinden öğrendiğiniz bilgileri bir parça tuzla alın - kendi işinize ve nerede iyileştirmeler yapabileceğinize dair anlayışınızla birleştirin.

İşbirliği yapabileceğiniz firmaları belirleyin

Daha önce de belirtildiği gibi, FinTech, rakipler ve rakip olmayanlar arasında artan işbirliğine yol açacaktır.

Sadece onları geçmek için değil, onlarla ortaklıklar kurup kuramayacağınızı görmek için sektörünüzdeki firmalara göz atın. İhtiyacınız olan bir şeye sahip firmaları arayın, sonra onlara sunabileceğiniz nelerin eksik olduğunu bulun.

Önceki örneğimizde olduğu gibi, müşterilere kişisel finans yönetimi aracı sunmak isteyen bir banka olduğunuzu varsayalım. Böyle bir araç yaratan bir girişim bulabilir ve onlarla bir anlaşma yapabilirsiniz.

Siz müşterilerinize yardımcı bir araç sağlarken, müşteri tabanınıza ve sermayenize erişim kazanırlar.

Fintech: Finansın geleceğini inşa etmek

FinTech, insanların ve kurumların paralarını nasıl biriktirdiği, harcadığı ve yönettiği konusunda sınırları zorluyor. Daha fazla insanın finansal hizmetlere erişmesine yardımcı oluyor, işlem maliyetlerini azaltıyor, insanların ve işletmelerin şeyler için ödeme şeklini genişletiyor ve rakipler arasında işbirliğini kolaylaştırıyor.

Aynı zamanda, yüksek düzeyde dijitalleştirilmiş finans yeni zorluklar yaratıyor. Düzenleyiciler, müşterileri siber suçlardan ve kendi paralarıyla maliyetli hatalar yapmaktan korumak için finans şirketlerinin denetimini artıracak.

Hazırlanmak için finans kurumları, bu eğilimleri yönlendiren yeni teknolojileri anladıklarından ve bunlara yatırım yaptıklarından emin olmalıdır. Bunu yapmak, finans dijitalleşirken üst düzey yetenekleri çekmelerine ve rekabet avantajı sağlamalarına yardımcı olacaktır.