Bereit für die Zukunft der Finanzen? Hier sind die Top-FinTech-Trends für 2022

Veröffentlicht: 2022-04-23Mit der globalen Pandemie stieg die FinTech-Branche stark an. Unternehmen mussten mehr ihrer Abläufe in die digitale Welt verlagern, und FinTech war da, um zu helfen.

Sie können es jetzt überall um sich herum sehen: vom Online-Banking über die Blockchain bis hin zu einer breiten Palette von Online-Zahlungsmethoden und vielem mehr.

Im Jahr 2022 werden viele FinTech-Startups und Branchenveteranen gleichermaßen in diesen und anderen Bereichen innovativ sein – daher sollten Finanzdienstleistungsunternehmen die neuen FinTech-Entwicklungen im Auge behalten.

Dieser Artikel behandelt einige der wichtigsten FinTech-Trends für 2022, bevor er mit einigen Tipps zur Vorbereitung auf diese Trends abschließt.

Kostenloser Videokurs: Entdecken Sie, wie Sie Inhalte als kleines Team skalieren

- 💡 Tag 1 & 2: Aktualisieren Sie Ihren Content-Workflow

- 💡 Tag 3: Baue aktuelle Autorität auf

- 💡 Tag 4: Lande hochwertige Links

- 💡 Tag 5: Plädoyer für mehr Inhalte

Inhaltsverzeichnis

1. Nur digitales Banking

2. Offenes Bankwesen

3. Blockchain und Tokenisierung

4. Robotische Prozessautomatisierung

5. Künstliche Intelligenz und maschinelles Lernen

6. Zahlungsinnovation und -erweiterung

7. Wachstum bei Embedded Finance

8. Strengere Fintech-Vorschriften und Reg-Tech

9. Zusammenarbeit zwischen traditionellen Institutionen und FinTech-Unternehmen

10. Stärkere finanzielle Inklusion

Wie Sie sich auf diese Trends vorbereiten

1. Nur digitales Banking

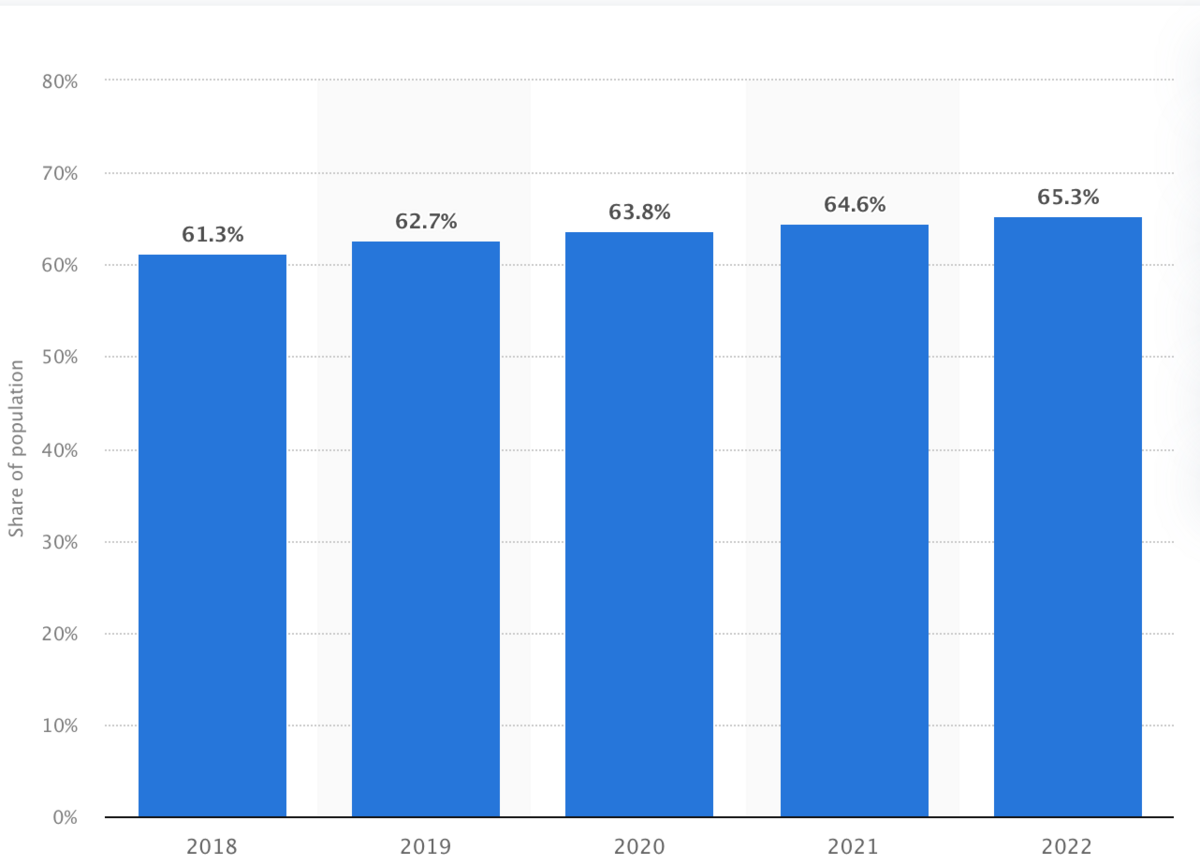

Jedes Jahr erledigen mehr Menschen ihre Bankgeschäfte online. Etwa 65,3 % der Bankkunden werden dies im Jahr 2022 voraussichtlich tun – ein langsamer, aber stetiger Trend.

(Bildquelle)

Dies umfasst jedoch sowohl traditionelle stationäre Banken als auch disruptive reine Online-Banken oder Neo-Banken.

Es ist aus mehreren Gründen vernünftig, im Laufe der Zeit mit mehr Neo-Banken zu rechnen.

Sie haben nicht die Gemeinkosten, die mit physischen Niederlassungen verbunden sind. Sie können diese Einsparungen an Kunden mit höheren Sparkonto-APYs und niedrigeren oder keinen Gebühren weitergeben.

Auch Online-Banken können Kapital und Zeit in die Optimierung des Online-Erlebnisses investieren. Sie können schnelle, intuitive und sichere Webportale erstellen, die Kunden gerne verwenden. Außerdem können sie persönliche Finanzverwaltungsfunktionen, KI-Chatbots und andere Technologien implementieren, um Kunden besser zu bedienen.

Alles in allem wird Brick-and-Mortar nicht unbedingt so schnell verschwinden. Einige bevorzugen immer noch die Intimität und Flexibilität des persönlichen Bankings sowie den einfachen Zugang zu Geldautomaten.

Aber Neo-Banken werden mehr Vielfalt in Bezug auf Bankoptionen anbieten, um alle Arten von Bankkunden bedienen zu können – und sie werden traditionelle Banken zwingen, ihre Online-Angebote zu verbessern.

2. Offenes Bankwesen

Open Banking umfasst Banken, die APIs bereitstellen, um Drittfinanzdienstleistungsunternehmen den Zugriff auf Benutzerdaten mit der Erlaubnis des Benutzers zu ermöglichen.

Der Hauptnutzen für Verbraucher ist mehr Flexibilität, wenn es darum geht, Finanzinformationen mit anderen relevanten Unternehmen zu teilen.

Stellen Sie sich zum Beispiel vor, ein Kunde sucht nach einer Hypothek. Ohne Open Banking müsste der Kunde dem Kreditgeber eine erhebliche Menge an Unterlagen per E-Mail, Fax oder Post zukommen lassen.

Open Banking würde es ihnen jedoch ermöglichen, den Kreditgeber zu autorisieren, elektronisch auf ihre Informationen wie Kontoauszüge zuzugreifen, um Einkommens- und Vermögensnachweise zu erbringen.

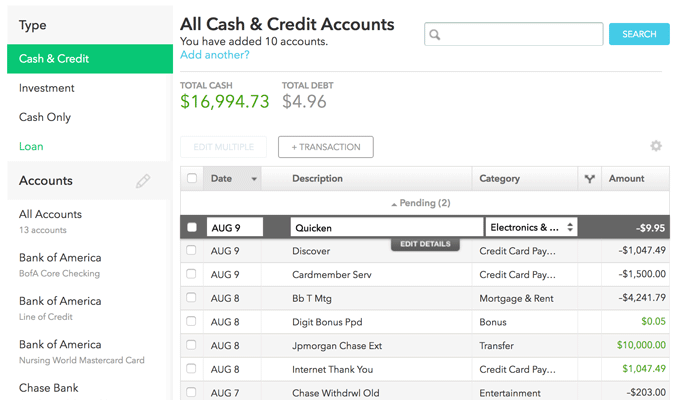

Ein weiterer großer Open-Banking-Anwendungsfall ist die persönliche Finanzverwaltung. Kunden können alle ihre Finanzkonten mit einer App verbinden und alles in einem einzigen Dashboard sehen. Mint.com ist ein Paradebeispiel:

(Bildquelle)

Ebenso ermöglicht Open Banking personalisiertere Empfehlungen für Finanzprodukte. Dies könnte den Wettbewerb unter den Banken verstärken, sodass die Banken möglicherweise in die Verbesserung ihrer Angebote investieren müssen.

Außerdem könnte Open Banking die finanzielle Inklusion verbessern, insbesondere bei Kreditnehmern mit schlechter Bonität. Kreditgeber könnten Open Banking nutzen, um Daten über die Kreditwürdigkeit hinaus zu analysieren – wie z. B. Mietzahlungshistorie oder Einkommensnachweise – bevor sie Kredite vergeben.

Dadurch erhalten mehr Menschen Zugang zu Krediten und der Markt für Bankprodukte wird erweitert.

3. Blockchain und Tokenisierung

Die Blockchain ist ein dezentrales und digital verteiltes Hauptbuch, das öffentlich zugänglich ist. Einträge innerhalb der Blockchain sind unveränderlich, d. h. niemand kann zurückgehen und einen einmal vorgenommenen Eintrag ändern oder löschen.

Der offensichtlichste Vorteil hier ist die Aufzeichnung, von der praktisch alle Finanzunternehmen profitieren können.

Beispielsweise könnte ein Investmentmakler einen Weg finden, Blockchain zu verwenden, um die Aktienkäufe und -verkäufe eines Kunden zu überprüfen.

Ein weiterer großer Vorteil hier ist die Sicherheit – von entscheidender Bedeutung bei Finanzdienstleistungen, da Sie mit dem Geld der Menschen zu tun haben.

Der dezentrale Charakter von Blockchain und die Verwendung von Kryptografie machen es Cyberkriminellen viel schwerer, irgendetwas zu tun. Sie müssen mehr als die Hälfte aller Computer in einer bestimmten Blockchain kontrollieren, was bedeutet, dass mehr Personen in einer Blockchain die Sicherheit tatsächlich erhöhen könnten.

Die Dezentralisierung und Sicherheit von Blockchain tragen auch dazu bei, die Kosten zu senken, indem sie Vermittler ausschalten.

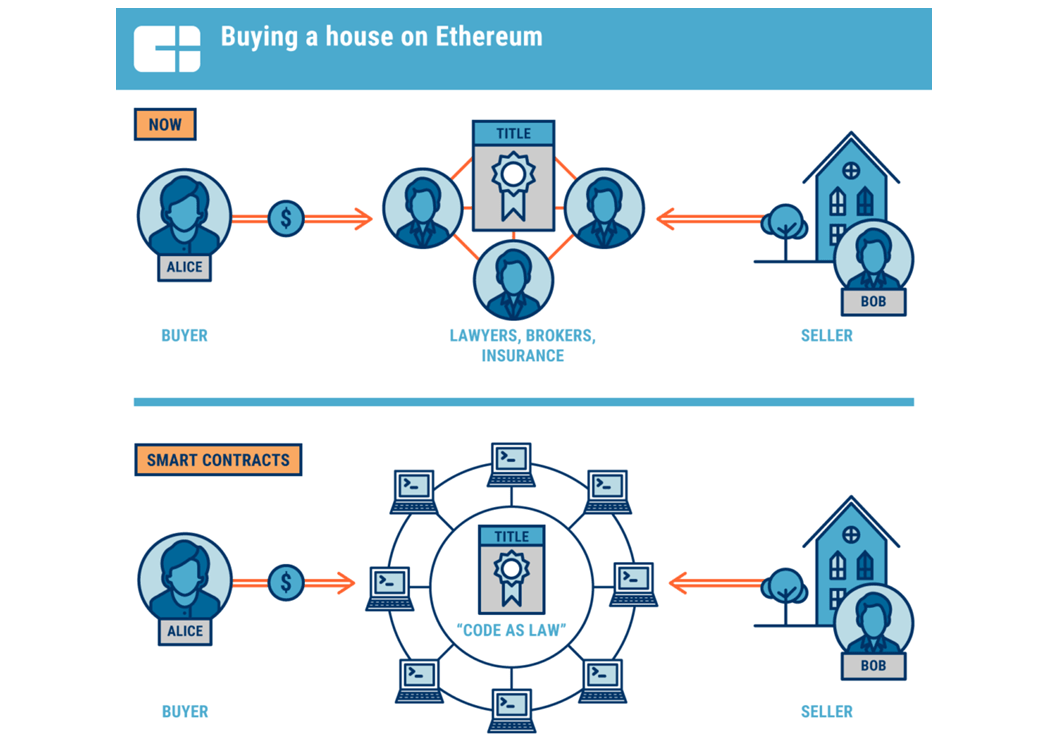

Nirgendwo ist dies deutlicher als bei Immobilien.

(Bildquelle)

Immobilientransaktionen erfordern traditionell Makler, Anwälte, Gutachter, Steuerberater und mehr, um sicherzustellen, dass die Transaktion für beide Seiten fair ist.

Blockchain kann Käufern und Verkäufern helfen, die Abhängigkeit von diesen Vermittlern zu beseitigen oder zu verringern, dank intelligenter Verträge – Computerprogramme, die automatisch ausgeführt werden, wenn bestimmte Bedingungen erfüllt sind.

Dies kann letztendlich Geld für Abschlusskosten sparen und den Kauf- und Verkaufsprozess beschleunigen.

Ein weiterer Trend in der Blockchain-Welt ist die Tokenisierung. Bei der Tokenisierung wird ein virtuelles Token erstellt, das einen Vermögenswert in der physischen Welt darstellt und die Liquidität für traditionell illiquide Vermögenswerte wie Immobilien oder Kunst erhöht.

Zum Beispiel könnten Investoren, die traditionell nicht das Kapital hätten, um eine ganze Anlageimmobilie zu kaufen, durch den Kauf dieser Token ein Teileigentum an einer Immobilie erwerben. Sie könnten dasselbe für wertvolle Kunstwerke tun.

Token könnten es Hausbesitzern oder Immobilieninvestoren auch ermöglichen, Eigenkapital leichter zu erschließen, indem sie es als Token verkaufen. Dies könnte eine schuldenfreie Finanzierung zugänglicher machen.

Natürlich müssen auch Anlagemakler, die den Handel mit Kryptowährungen anbieten wollen, Blockchain nutzen.

Da immer mehr Länder Kryptowährungen einführen, wird es für Finanzdienstleistungen immer wichtiger, die Blockchain zu verstehen und Wege zur Implementierung zu finden.

(Bildquelle)

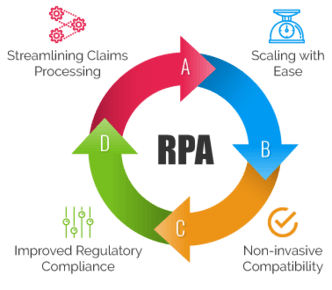

4. Robotische Prozessautomatisierung

Robotische Prozessautomatisierung beinhaltet die Übergabe einfacher manueller Aufgaben an regelbasierte Software-Roboter. Diese Technologie kann Finanzinstituten aller Art viel Zeit und Ressourcen bei diesen untergeordneten Posten sparen.

Dadurch wird den Mitarbeitern im gesamten Unternehmen Zeit für kreativere und auf den Menschen ausgerichtete Aufgaben verschafft, was die Arbeitszufriedenheit der Mitarbeiter erhöht.

Finanzdienstleistungsmarketing, insbesondere E-Mail-Marketing, gehört zu den größten RPA-Anwendungsfällen.

Banken, Finanzberater, Versicherungsagenten, Immobilienmakler und mehr können automatisierte E-Mail-Sequenzen erstellen, die mehr Leads für ihre Produkte und Dienstleistungen pflegen und verkaufen.

Aber RPA ist nicht auf Marketing beschränkt. Es ist auch ein großartiges Tool für die Back-End-Arbeit. Es kann datenintensive manuelle Aufgaben wie Dateneingabe und Buchhaltungsabstimmungen erledigen. Es kann sogar bei einigen Aspekten der Gehaltsabrechnung helfen.

RPA ist auch für den Geschäftsbetrieb in bestimmten Finanzdienstleistungssektoren hilfreich.

Beispielsweise können Versicherungsunternehmen RPA verwenden, um den Schadenprozess zu rationalisieren. Es kann Schadensdaten schneller und mit weniger menschlichen Fehlern erfassen und verarbeiten, um das Compliance-Risiko zu minimieren und den Versicherern Zeit zu sparen.

(Bildquelle)

Insgesamt kann RPA die Ressourcen eines Unternehmens optimieren und ihm helfen, Kosten zu senken und mit seinen Produkt- und Serviceangeboten wettbewerbsfähig zu bleiben.

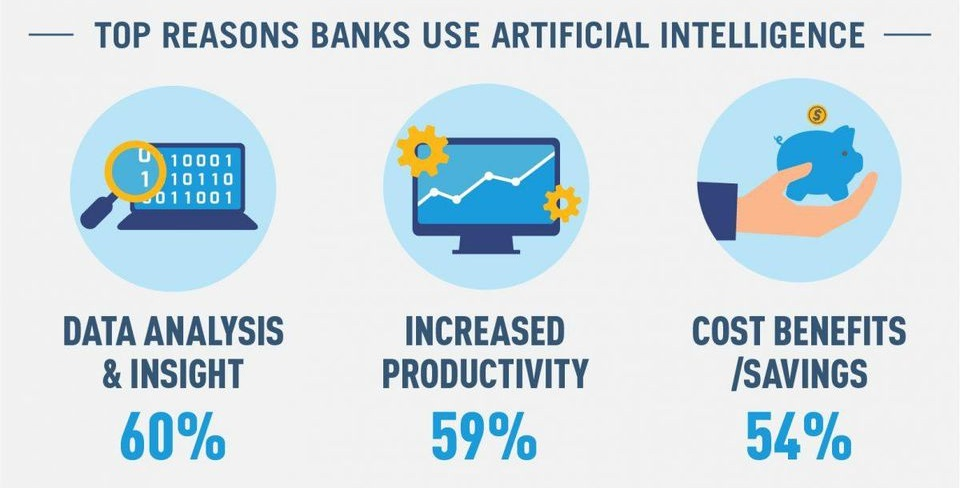

5. Künstliche Intelligenz und maschinelles Lernen

KI und ML bringen RPA auf die nächste Stufe, obwohl sie auch eine erhöhte Investition darstellen. KI kann in größerem Maße „wie ein Mensch denken“, um komplexere Aufgaben zu lösen, während ML eine Art KI-Technologie ist, die es Algorithmen ermöglicht, sich selbst zu verbessern und zu „lernen“.

(Bildquelle)

Chatbots sind das prominenteste Beispiel für diese Technologien.

Wie bereits erwähnt, können Chatbots Kunden bei vielen gängigen Aufgaben helfen, wie z. B. Kontostand überprüfen, Überweisungen planen und sogar neue Konten eröffnen.

Dies ermöglicht schnellere Finanztransaktionen und eine höhere Kundenzufriedenheit und hilft Institutionen dabei, ihre Budgets für den Kundenservice zu kürzen.

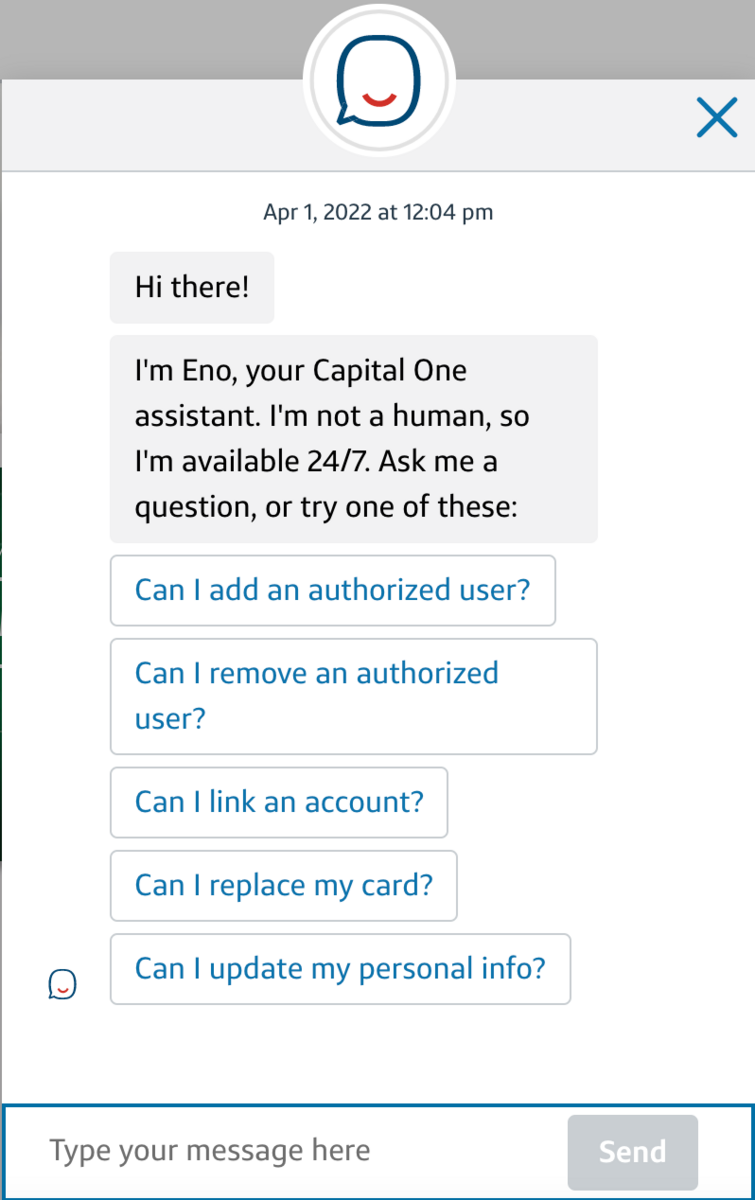

Heutzutage konnten einige Institutionen dafür sorgen, dass sich ihre Chatbots menschlicher anfühlen. Hier ist der Eno-Bot von Capital One als Beispiel:

(Bildquelle)

Obwohl es sagt „Ich bin kein Mensch“, tippt es eher wie ein Mensch als wie ein Roboter.

Im Laufe der Zeit könnte ML diesen Chatbots dabei helfen, das Verhalten einzelner Kunden zu erkennen, wenn sie ihre Bankgeschäfte online erledigen. Von dort aus könnten sie personalisierte Dienstleistungen basierend auf den Bedürfnissen des Kunden anbieten – was Zeit spart und die Kundenzufriedenheit verbessert.

Wenn der Bot beispielsweise bemerkt, dass der Kunde Kreditkarten durchsucht, könnte er ihm automatisch eine Nachricht senden, um zu sehen, ob er Fragen zur Karte hat, oder fragen, ob er Hilfe bei der Beantragung benötigt.

Ein weiterer wichtiger Bereich für KI und ML ist der Umgang mit der wachsenden Bedrohung durch Betrug und Cyberkriminalität. KI-Modelle können verwendet werden, um verdächtige Aktivitäten schnell und genau für weitere Untersuchungen zu kennzeichnen und möglicherweise Cyberkriminelle zu fangen, bevor es zu spät ist.

6. Zahlungsinnovation und -erweiterung

Die Pandemie hat viele Zahlungsinnovationen beschleunigt – eine der größten sind mobile Zahlungen, kontaktlose Zahlungen und digitale Geldbörsen.

Die gesamten mobilen Zahlungen erreichten 2020 1,3 Billionen US-Dollar, wobei diese Zahl voraussichtlich jedes Jahr steigen wird.

Jetzt sind mobile Zahlungen nur noch mit digitalen Geldbörsen möglich. Digitale Geldbörsen ermöglichen es Kunden, digitale Versionen ihrer Kreditkarten auf ihren Smartphones zu „tragen“.

Dadurch müssen sie kein Portemonnaie voller Karten mit sich herumschleppen. Mithilfe von Nahfeldkommunikationstechnologie können Unternehmen ihren Kunden dann eine sicherere und hygienischere Möglichkeit bieten, mit kontaktlosen Zahlungen zu bezahlen. Der Kunde hält sein Telefon einfach in die Nähe des Zahlungsterminals, um seine Karte aufzuladen.

Aber natürlich blieben viele zu Hause und kauften aus Sicherheit und Bequemlichkeit gleichermaßen online ein. Dies hat das Online-Shopping auf ein neues Niveau gehoben – die Umsätze im elektronischen Einzelhandel stiegen im Jahr 2022 auf über 4,2 Billionen US-Dollar.

Offensichtlich werden Einzelhandel und E-Commerce die größten Auswirkungen von Zahlungsinnovationen und -erweiterungen erfahren. Aber auch Finanzdienstleistungsunternehmen sollten dies beachten.

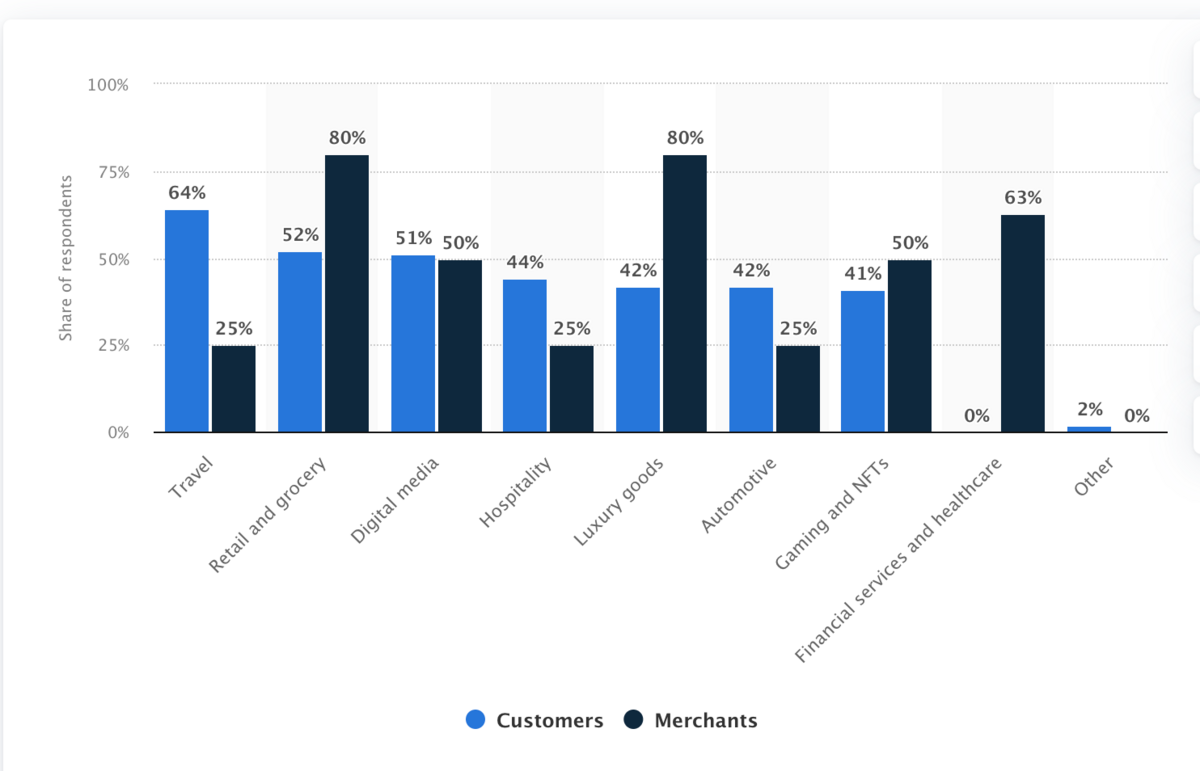

Dieser Trend überschneidet sich dank der zunehmenden Akzeptanz von Kryptowährungszahlungen mit der Blockchain. Hier ist ein Diagramm, das die Bereitschaft der Industrie zeigt, Kryptozahlungen ab 2021 einzuführen:

(Bildquelle)

Unternehmen innerhalb und außerhalb der Finanzdienstleistungsbranche müssen möglicherweise ihre Zahlungsmöglichkeiten erweitern. Wenn Sie und ein Konkurrent ähnlich sind, könnten sie sich einen Vorteil verschaffen, wenn die Bezahlung ihrer Dienste einfacher ist.

7. Wachstum bei Embedded Finance

Im Jahr 2018 kauften etwa 80 % der Kunden eher, wenn eine Marke ein personalisiertes Erlebnis bot.

Mit steigender Zahl steigt auch die Popularität von Embedded Finance – Finanzdienstleistungen, die von Nicht-Finanzunternehmen angeboten werden.

Der Trend „Jetzt kaufen, später bezahlen“ ist ein gutes Beispiel dafür. In diesem Fall können Unternehmen sich an einen Drittanbieter wenden oder ihre eigenen BNPL-Programme entwickeln und anbieten.

Zum Beispiel können Heimfitnessgeräte teuer sein. Ein Unternehmen, das diese Geräte verkauft, könnte Kunden beim Bezahlen in ihrem Online-Shop zinsgünstige Finanzierungsoptionen anbieten. Sie könnten es selbst entwickeln oder mit einem Drittunternehmen zusammenarbeiten.

(Bildquelle)

Versicherungen sind ein weiterer Bereich mit erheblichem Embedded-Finance-Potenzial. Amazon bietet bereits Versicherungen für alle möglichen Artikel an. Wenn Sie beispielsweise eine Couch bei Amazon kaufen, werden Sie wahrscheinlich gefragt, ob Sie eine Versicherungspolice abschließen möchten, um sie abzudecken.

Wie Sie sehen können, ermöglicht Embedded Finance die Personalisierung. Es bietet Kunden mehr Finanzierungs- und Zahlungsflexibilität, hilft ihnen, Dinge zu ihren Bedingungen zu bezahlen und erhöht gleichzeitig potenziell die Einnahmen für Unternehmen.

8. Strengere Fintech-Vorschriften und Reg-Tech

Fintech hat wunderbare Veränderungen bei den Finanzdienstleistungen gebracht, von der Erweiterung des Bankzugangs bis hin zur Erleichterung von Haustransaktionen.

Aber wir befinden uns auch auf neuem Terrain mit neuen Herausforderungen, und wir können erwarten, dass neue Vorschriften diesen Herausforderungen begegnen.

Ein gutes Beispiel sind Investment-Apps, die das Investieren demokratisiert haben.

Der Nachteil zugänglicher Investitionen besteht darin, dass sich viele unerfahrene Anleger mit mehr Geld am Markt versuchen könnten, als sie sich leisten können, zu verlieren, und dann alles verlieren.

Robinhood war deswegen im Jahr 2020 in Kontroversen verwickelt und der „Meme Stock“-Wahn im Jahr 2021, und diese Probleme könnten zu strengeren regulatorischen Maßnahmen für Anlagevermittlungen führen.

Cyberkriminalität ist ein weiteres wichtiges Anliegen. Wir haben im Laufe der Jahre mehrere hochkarätige Datenschutzverletzungen sowohl innerhalb als auch außerhalb des Finanzbereichs gesehen, beispielsweise bei Facebook.

Neue Finanztechnologien könnten besonders anfällig sein, da sie mit dem Geld der Menschen zu tun haben, daher ist es nicht schwer, erhöhte Compliance-Anforderungen in Bezug auf die Sicherheit zu erkennen.

Der digitale Fortschritt im Finanzwesen könnte auch das Auftreten von Betrug, Geldwäsche und ähnlichen Straftaten erhöhen.

Ein ähnliches Anliegen ist der Datenschutz. Finanzdaten sind ein besonders sensibler Bereich für Verbraucher. Die Regulierungsbehörden müssen sich die Frage des Dateneigentums genau ansehen, da mehr Finanzen online abgewickelt werden.

Mehr Finanzdienstleistungsunternehmen sollten erwägen, in erstklassige Regulierungstechnologie – RegTech – Lösungen zu investieren. Dies sind Softwareprogramme, die Unternehmen bei der Einhaltung von Vorschriften unterstützen, und sie werden von großem Nutzen sein, wenn die behördliche Kontrolle im Finanzdienstleistungssektor verschärft wird.

9. Zusammenarbeit zwischen traditionellen Institutionen und FinTech-Unternehmen

Die digitale Welt hat die Vernetzung des Finanzwesens ermöglicht. Wir haben bereits einige Beispiele besprochen, wie z. B. Zahlungsinnovationen und Embedded Finance.

Dies könnte eine stärkere Zusammenarbeit und Zusammenarbeit zwischen Finanzdienstleistungsunternehmen und anderen Branchen erleichtern. Beispielsweise könnte ein FinTech-Bankunternehmen mit einem Einzelhändler zusammenarbeiten, um eingebettete Finanzlösungen anzubieten, wie z. B. zinslose Zahlungspläne für hochpreisige Artikel.

Darüber hinaus müssen traditionelle Finanzinstitute die technologischen Innovationen übernehmen, die durch flinke neue Startups wie Neo-Banken hervorgebracht werden. Gleichzeitig verfügen diese traditionellen Institutionen jedoch über erhebliches Kapital, Infrastruktur und Markenbekanntheit, zu denen Neo-Banken möglicherweise Zugang haben möchten.

Dies könnte die Zusammenarbeit zwischen traditionellen Finanzinstituten und FinTech-Unternehmen erleichtern, da jeder etwas einbringt.

Beispielsweise könnte ein etabliertes Finanzunternehmen mit tonnenweise Kapital in eine innovative reine Digitalbank investieren.

Das etablierte Unternehmen erhält sofortigen Zugriff auf die Leistungsfähigkeit des Neo-Bankings. In der Zwischenzeit wird die digitale Bank mit Kapital gefüllt, um zu wachsen und sich zu verbessern. Außerdem hat es jetzt Zugriff auf den bestehenden Kundenstamm seines Partners.

10. Stärkere finanzielle Inklusion

Im Jahr 2018 wies die Weltbank darauf hin, dass fast 1,7 Milliarden Menschen weltweit – etwa 1/5 der Weltbevölkerung – keine Bank hatten.

Derselbe Bericht der Weltbank zeigte jedoch , dass 69 % der Erwachsenen ein Bankkonto hatten, gegenüber 62 % im Jahr 2014 und nur 51 % im Jahr 2011.

Fintech-Unternehmen spielen definitiv eine Rolle bei dieser zunehmenden finanziellen Inklusion, vor allem dank vieler der Trends und Technologien, die wir zuvor dargelegt haben.

Zum Beispiel kann reines Online-Banking den Zugang zum Bankgeschäft auf Gebiete ohne einfachen Zugang zu physischen Bankeinrichtungen ausdehnen. Online-Banken, die ihr Kundenerlebnis optimieren können, können diesen Kunden ein ähnliches, wenn nicht sogar besseres Serviceniveau bieten.

In ähnlicher Weise können FinTech-Innovationen wie Neo-Banking dazu beitragen, Gebühren für Finanztransaktionen zu senken und bessere Zinssätze für Sparkonten und andere Bankprodukte anzubieten, wodurch Finanzdienstleistungen für Menschen mit geringerem Einkommen erschwinglicher werden.

Eine große Hürde, die Finanzdienstleister überwinden müssen, ist mangelndes Vertrauen. Geld und Finanzen können komplex sein, was Kunden abschrecken kann, insbesondere diejenigen, die traditionell keinen Zugang zu Finanzdienstleistungen hatten.

Um dies abzumildern, könnte sich die Branche auf die Unterstützung von Finanzkompetenz und Bildungsbemühungen konzentrieren. Wenn ein Kunde versteht, wie sein Geld funktioniert und was Unternehmen tun können, um zu helfen, wird er sich sicherer fühlen, wenn er das Finanzsystem nutzt.

Alles in allem ist es erwähnenswert, dass eine zunehmende finanzielle Inklusion davon abhängt, dass unterversorgte Gebiete einen zuverlässigen Zugang zum Internet und ein Gerät haben, das sich damit verbinden kann.

Wie Sie sich auf diese Trends vorbereiten

Dank FinTech stehen viele Veränderungen im Finanzbereich bevor – viele davon großartig für den Verbraucher.

Das bedeutet, dass Sie erhebliche Anstrengungen unternehmen müssen, um sich auf diese Trends vorzubereiten, um mehr Klienten und Kunden zu gewinnen.

Hier sind einige Tipps, um sich auf die größten FinTech-Trends vorzubereiten.

Aktualisieren und investieren Sie in Ihren Tech-Stack

Der Schlüssel zur Anpassung an diese Trends liegt darin, Investitionen in Ihren Technologie-Stack zu priorisieren.

Ein gutes Beispiel wäre RegTech. Wenn Sie im Voraus Geld in RegTech investieren, könnte es viel einfacher werden, mit einem sich ändernden regulatorischen und Compliance-Umfeld Schritt zu halten. Sie sparen Geld für die Überwachung der Einhaltung und verringern gleichzeitig die Wahrscheinlichkeit, dass bei Verstößen gegen neue Vorschriften kostspielige Strafen verhängt werden.

Erhöhen Sie in ähnlicher Weise Ihre Sicherheit, wo immer dies möglich ist. Eine einzige Datenschutzverletzung kann Millionen von Dollar kosten und Ihrem Ruf möglicherweise dauerhaft schaden. Sowohl traditionelle Sicherheitstechnologie als auch Blockchain sind einen Blick wert.

Stellen Sie für trendbezogene Fähigkeiten ein

Da FinTech stark auf Technologie ausgerichtet ist, kann die Einstellung von Fachleuten mit den richtigen technischen Fähigkeiten einen großen Beitrag zur Anpassung an FinTech-Trends leisten.

Das bedeutet, dass Sie technisch versierte Finanzfachleute einstellen müssen, die wissen, wie man neue Technologien einsetzt, aber auch Technologen selbst einstellen, die Ihnen bei der Implementierung dieser Technologien helfen können.

Beispielsweise könnten KI- und ML-Kenntnisse und -Fähigkeiten einige der wertvollsten Fähigkeiten sein, nach denen man Ausschau halten sollte. Seit 2019 haben Stellenangebote, die KI- und ML-Kenntnisse erfordern, stark zugenommen.

Tech ist jedoch nicht die einzige Fähigkeit, nach der man suchen muss, insbesondere in der KI. Marketing ist auch ein guter Funktionsbereich, auf den man sich konzentrieren sollte.

Marketingfachleute, die neue FinTech-Entwicklungen verstehen, können dazu beitragen, diese technischen Aspekte in Verkaufsargumente umzuwandeln, die mit Leads in Verbindung treten und sie in Kunden umwandeln.

Es wird jedoch spezifischer. Selbst nachdem Sie die Chatbots implementiert haben, müssen Sie beispielsweise möglicherweise einen Texter beauftragen, Chatbot-Skripte zu schreiben, damit die Bots menschlich klingen und Ihre Markenstimme widerspiegeln.

Überwachen Sie Ihre Konkurrenten

Sie können „ausspionieren“, was Ihre Konkurrenten in Bezug auf FinTech-Trends tun, indem Sie deren Website besuchen, nach Neuigkeiten über sie suchen und so weiter. Sie könnten hervorragende Möglichkeiten finden, sich an diese Trends anzupassen und neue FinTech-Lösungen in Ihr Unternehmen zu integrieren.

Nur weil ein Konkurrent etwas tut, heißt das noch lange nicht, dass er die Dinge richtig macht. Nehmen Sie die Informationen, die Sie aus der Wettbewerbsanalyse lernen, mit einem Körnchen Salz – kombinieren Sie sie mit Ihrem Verständnis Ihres eigenen Geschäfts und wo Sie Verbesserungen vornehmen können.

Identifizieren Sie Firmen, mit denen Sie zusammenarbeiten können

Wie bereits erwähnt, wird FinTech zu einer verstärkten Zusammenarbeit zwischen Wettbewerbern und Nicht-Wettbewerbern führen.

Behalten Sie Unternehmen in Ihrer Branche im Auge, nicht nur um sie zu übertreffen, sondern um zu sehen, ob Sie Partnerschaften mit ihnen eingehen können. Suchen Sie nach Firmen, die etwas haben, das Sie brauchen, und finden Sie dann heraus, was ihnen fehlt, was Sie ihnen anbieten können.

Nehmen wir wie in unserem vorherigen Beispiel an, Sie sind eine Bank, die ihren Kunden ein persönliches Finanzverwaltungstool anbieten möchte. Sie könnten ein Startup finden, das ein solches Tool entwickelt hat, und mit ihm einen Deal abschließen.

Sie erhalten Zugang zu Ihrem Kundenstamm und Kapital, während Sie Ihren Kunden ein hilfreiches Tool zur Verfügung stellen.

Fintech: Die Zukunft des Finanzwesens gestalten

FinTech erweitert die Möglichkeiten, wie Menschen und Institutionen ihr Geld sparen, ausgeben und verwalten. Es hilft mehr Menschen beim Zugang zu Finanzdienstleistungen, senkt die Transaktionskosten, erweitert die Art und Weise, wie Menschen und Unternehmen für Dinge bezahlen, und erleichtert die Zusammenarbeit zwischen Wettbewerbern.

Gleichzeitig schafft die hochdigitalisierte Finanzwelt neue Herausforderungen. Die Aufsichtsbehörden werden Finanzunternehmen genauer unter die Lupe nehmen, um Kunden vor Cyberkriminalität und vor kostspieligen Fehlern mit ihrem eigenen Geld zu schützen.

Um sich vorzubereiten, sollten Finanzinstitute sicherstellen, dass sie neue Technologien verstehen und in diese investieren, die diese Trends vorantreiben. Dies wird ihnen helfen, Top-Talente anzuziehen und einen Wettbewerbsvorteil zu bewahren, während die Finanzwelt digital wird.