Pronti per il futuro della finanza? Ecco le principali tendenze FinTech per il 2022

Pubblicato: 2022-04-23Con la pandemia globale, l'industria FinTech è cresciuta. Le aziende avevano bisogno di trasferire più operazioni nel mondo digitale e FinTech era lì per aiutare.

Puoi vederlo ovunque intorno a te ora: dall'online banking alla blockchain a un'ampia gamma di metodi di pagamento online e molto altro ancora.

Nel 2022, molte startup FinTech e veterani del settore continueranno a innovare in queste e altre aree, quindi le società di servizi finanziari dovrebbero tenere d'occhio i nuovi sviluppi FinTech.

Questo articolo tratterà alcune delle principali tendenze FinTech per il 2022 prima di concludere con alcuni suggerimenti su come prepararsi a queste tendenze.

Corso video gratuito: scopri come ridimensionare i contenuti come un piccolo team

- 💡 Giorno 1 e 2: aggiorna il flusso di lavoro dei tuoi contenuti

- 💡 Giorno 3: Costruisci autorità di attualità

- 💡 Giorno 4: trova collegamenti di alta qualità

- 💡 Giorno 5: fai il caso per più contenuti

Sommario

1. Banking solo digitale

2. Aprire l'attività bancaria

3. Blockchain e tokenizzazione

4. Automazione robotica dei processi

5. Intelligenza artificiale e apprendimento automatico

6. Innovazione ed espansione dei pagamenti

7. Crescita della finanza incorporata

8. Norme fintech più severe e reg-tech

9. Collaborazione tra istituzioni tradizionali e imprese FinTech

10. Maggiore inclusione finanziaria

Come prepararsi a queste tendenze

1. Banking solo digitale

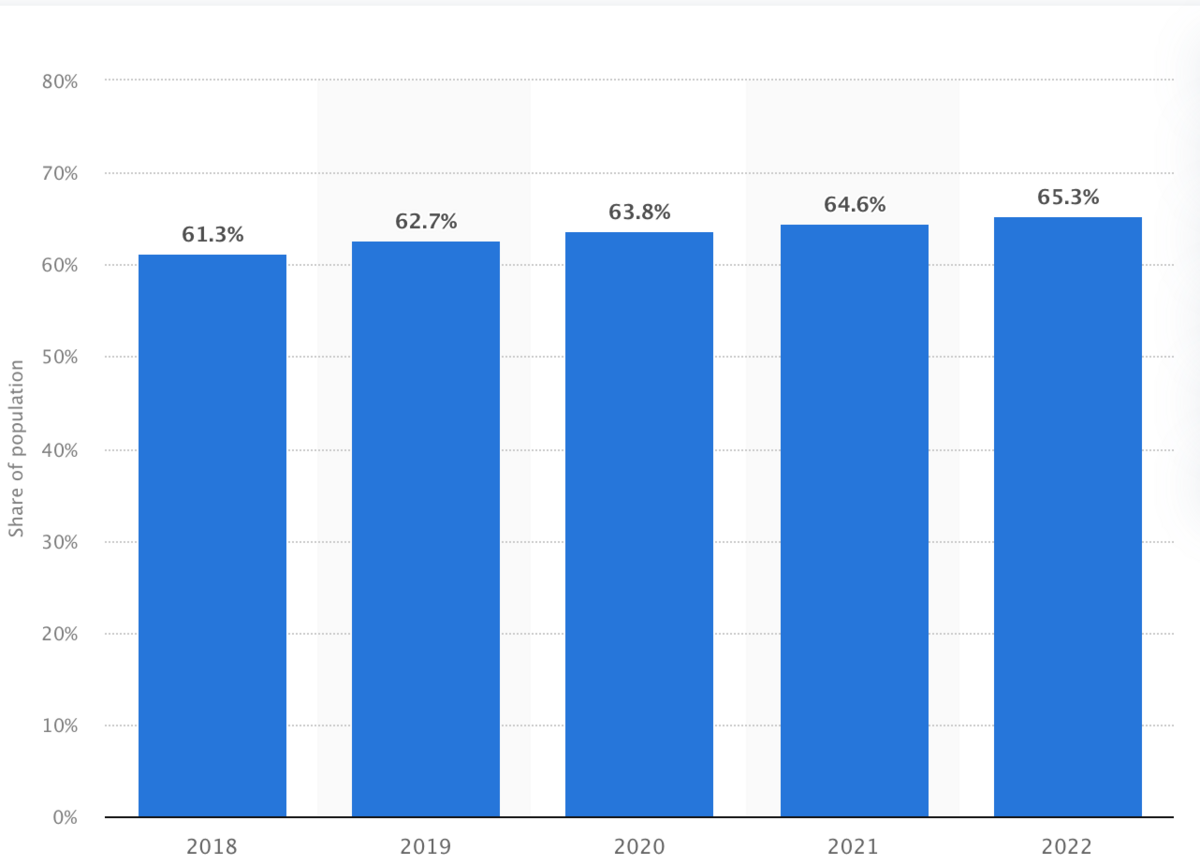

Ogni anno, sempre più persone effettuano operazioni bancarie online. Si prevede che circa il 65,3% dei clienti bancari lo farà nel 2022, proseguendo una tendenza lenta ma costante.

(Fonte immagine)

Tuttavia, questo include sia le banche tradizionali fisiche che le banche dirompenti solo online, o neo-banche.

È ragionevole aspettarsi più neo-banche col passare del tempo per alcuni motivi.

Non hanno i costi generali associati alle filiali fisiche. Possono trasferire questi risparmi ai clienti con APY del conto di risparmio più elevati e commissioni inferiori o nulle.

Anche le banche online possono investire capitale e tempo per ottimizzare l'esperienza online. Possono creare portali Web veloci, intuitivi e sicuri che i clienti amano utilizzare. Inoltre, possono implementare funzionalità di gestione delle finanze personali, chatbot AI e altre tecnologie per servire meglio i clienti.

Detto questo, i mattoni e malta non scompariranno necessariamente presto. Alcuni preferiscono ancora l'intimità e la flessibilità delle operazioni bancarie di persona, nonché il facile accesso agli sportelli bancomat.

Ma le neo-banche offriranno una maggiore diversità in termini di opzioni bancarie per servire tutti i tipi di clienti bancari e costringeranno le banche tradizionali a perfezionare le loro offerte online.

2. Aprire l'attività bancaria

L'open banking coinvolge le banche che forniscono API per consentire a società di servizi finanziari di terze parti di accedere ai dati degli utenti con il permesso dell'utente.

Il vantaggio principale per i consumatori è una maggiore flessibilità quando si tratta di condividere informazioni finanziarie con altre società rilevanti.

Ad esempio, immagina che un cliente stia cercando un mutuo. Senza l'open banking, il cliente dovrebbe inviare al prestatore una notevole quantità di documentazione via e-mail, fax o posta.

Tuttavia, l'open banking consentirebbe loro di autorizzare il prestatore ad accedere elettronicamente alle proprie informazioni, come estratti conto bancari, per fornire prove di reddito e attività.

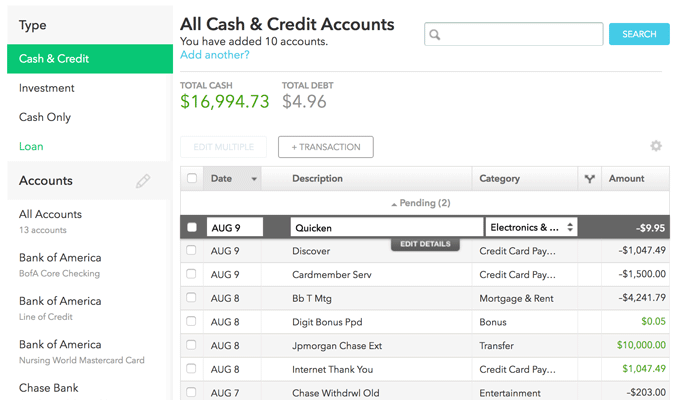

Un altro grande caso d'uso dell'open banking è la gestione finanziaria personale. I clienti possono collegare tutti i loro conti finanziari a un'unica app e vedere tutto in un'unica dashboard. Mint.com è un ottimo esempio:

(Fonte immagine)

Allo stesso modo, l'open banking consente consigli sui prodotti finanziari più personalizzati. Ciò potrebbe aumentare la concorrenza tra le banche, quindi le banche potrebbero dover investire per migliorare le loro offerte.

Inoltre, l'open banking potrebbe migliorare l'inclusione finanziaria, soprattutto tra i mutuatari con scarso credito. I prestatori potrebbero utilizzare l'open banking per analizzare i dati al di là del punteggio di credito, come la cronologia dei pagamenti dell'affitto o la prova del reddito, prima di concedere prestiti.

Ciò offre a più persone l'accesso al credito espandendo il mercato dei prodotti bancari.

3. Blockchain e tokenizzazione

La blockchain è un registro decentralizzato e distribuito digitalmente che è pubblicamente disponibile. Le voci all'interno della blockchain sono immutabili, il che significa che nessuno può tornare indietro e modificare o eliminare una voce una volta che è stata effettuata.

Il vantaggio più ovvio qui è la tenuta dei registri, di cui praticamente tutte le società finanziarie possono trarre vantaggio.

Ad esempio, un intermediario di investimento potrebbe trovare un modo per utilizzare la blockchain per verificare gli acquisti e le vendite di azioni di un cliente.

Un altro grande vantaggio qui è la sicurezza, di vitale importanza all'interno dei servizi finanziari poiché hai a che fare con i soldi delle persone.

La natura decentralizzata della blockchain e l'uso della crittografia rendono molto più difficile per i criminali informatici fare qualsiasi cosa. Devono controllare più della metà di tutti i computer su una blockchain specifica, il che significa che più persone su una blockchain potrebbero effettivamente aumentare la sicurezza.

La decentralizzazione e la sicurezza di Blockchain aiutano anche a ridurre i costi eliminando gli intermediari.

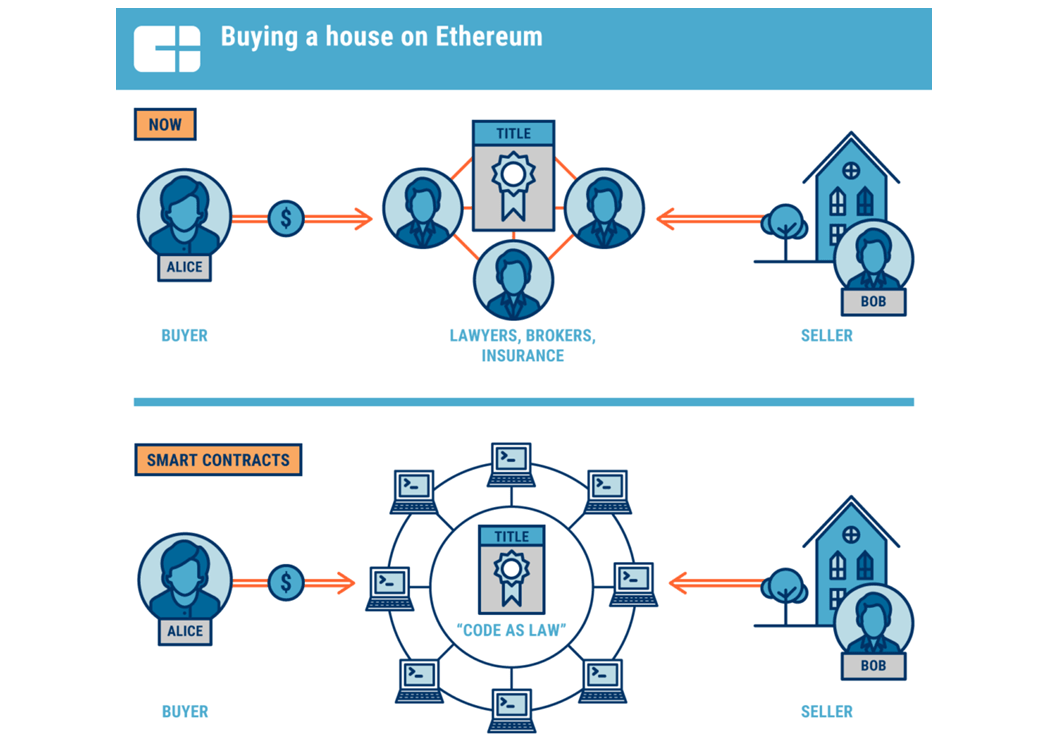

In nessun luogo questo è più chiaro del settore immobiliare.

(Fonte immagine)

Le transazioni immobiliari richiedono tradizionalmente agenti, avvocati, periti, consulenti fiscali e altro per garantire che la transazione sia equa da entrambe le parti.

Blockchain può aiutare acquirenti e venditori a eliminare o ridurre la dipendenza da questi intermediari, grazie agli smart contract, programmi per computer che vengono eseguiti automaticamente quando vengono soddisfatte determinate condizioni.

Ciò può in definitiva risparmiare sui costi di chiusura e accelerare il processo di acquisto e vendita.

Un'altra tendenza nel mondo blockchain è la tokenizzazione. La tokenizzazione comporta la creazione di un token virtuale che rappresenta un asset nel mondo fisico, aumentando la liquidità per asset tradizionalmente illiquidi come immobili o arte.

Ad esempio, gli investitori che tradizionalmente non avrebbero il capitale per acquistare un intero investimento immobiliare potrebbero ottenere la proprietà frazionata di una proprietà acquistando questi token. Potrebbero fare la stessa cosa per opere d'arte di valore.

I token potrebbero anche consentire ai proprietari di case o agli investitori immobiliari di attingere più facilmente alle azioni svendendole come token. Ciò potrebbe rendere più accessibile il finanziamento senza debiti.

Naturalmente, anche i broker di investimento che vogliono offrire il trading di criptovaluta dovranno utilizzare la blockchain.

Man mano che sempre più paesi adottano le criptovalute, capire e trovare modi per implementare la blockchain diventerà più importante per i servizi finanziari.

(Fonte immagine)

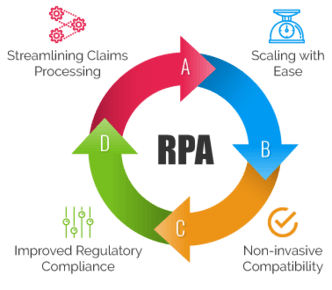

4. Automazione robotica dei processi

L'automazione dei processi robotici implica il trasferimento di semplici attività manuali a robot software basati su regole. Questa tecnologia può far risparmiare alle istituzioni finanziarie di ogni tipo molto tempo e risorse su questi articoli di livello inferiore.

Ciò consente al personale di tutta l'organizzazione di dedicare tempo a attività più creative e incentrate sull'uomo, aumentando la soddisfazione sul lavoro per i dipendenti.

Il marketing dei servizi finanziari, in particolare l'email marketing, è tra i maggiori casi d'uso dell'RPA.

Banche, consulenti finanziari, agenti assicurativi, agenti immobiliari e altro ancora possono creare sequenze di e-mail automatizzate che alimentano e vendono più contatti sui loro prodotti e servizi.

Ma l'RPA non si limita al marketing. È anche un ottimo strumento per il lavoro di back-end. Può gestire attività manuali pesanti, come l'immissione di dati e le riconciliazioni contabili. Può anche aiutare con alcuni aspetti del libro paga.

L'RPA è utile anche per le operazioni commerciali all'interno di specifici settori dei servizi finanziari.

Ad esempio, le compagnie di assicurazione possono utilizzare l'RPA per semplificare il processo di reclamo. Può raccogliere ed elaborare i dati sui sinistri più velocemente e con meno errori umani per ridurre al minimo il rischio di conformità e far risparmiare tempo agli assicuratori.

(Fonte immagine)

Nel complesso, RPA può ottimizzare le risorse di un'azienda, aiutandola a ridurre i costi ea rimanere competitiva nelle offerte di prodotti e servizi.

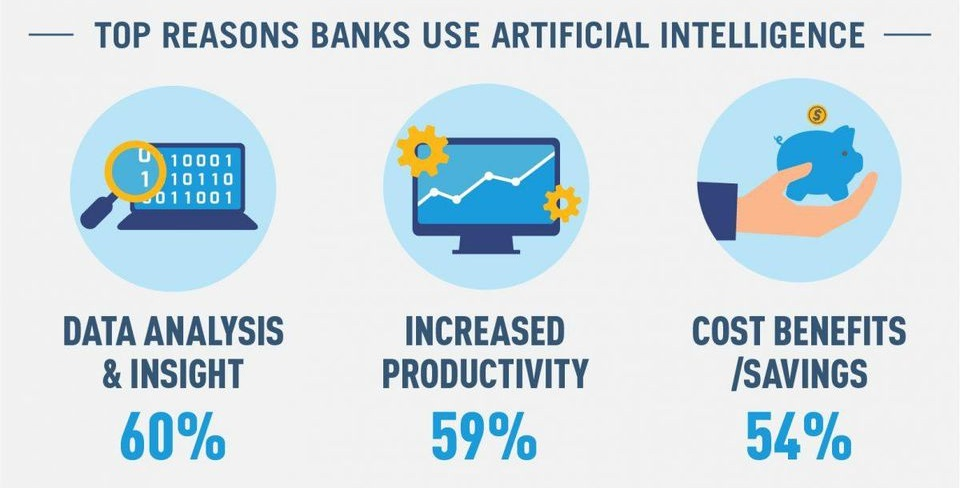

5. Intelligenza artificiale e apprendimento automatico

AI e ML portano l'RPA al livello successivo, sebbene rappresentino anche un investimento maggiore. L'IA può "pensare come un essere umano" in misura maggiore per risolvere compiti più complessi, mentre il ML è un tipo di tecnologia AI che consente agli algoritmi di migliorare e "imparare" da soli.

(Fonte immagine)

I chatbot sono l'esempio più importante di queste tecnologie.

Come accennato in precedenza, i chatbot possono aiutare i clienti con molte attività comuni, come controllare i saldi dei conti, programmare i trasferimenti e persino aprire nuovi conti.

Ciò consentirà transazioni finanziarie più rapide e una maggiore soddisfazione dei clienti, aiutando le istituzioni a ridurre i budget per il servizio clienti.

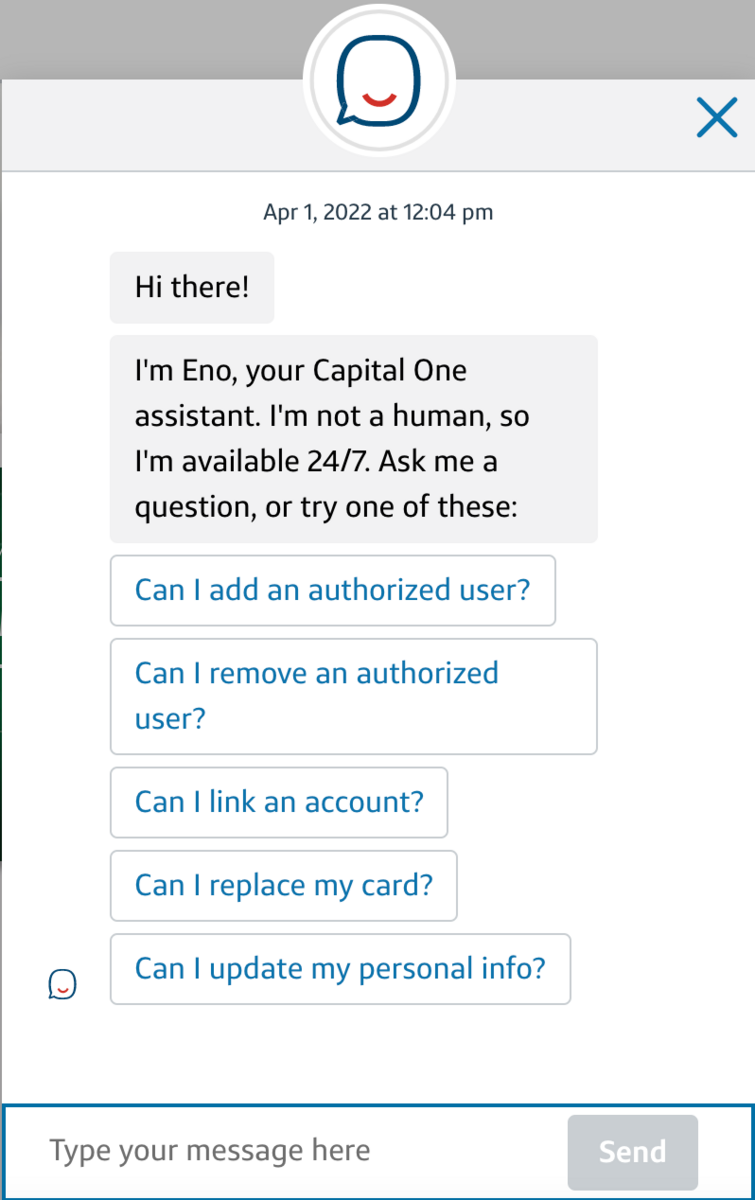

In questi giorni, alcune istituzioni sono state in grado di far sentire i loro chatbot più umani. Ecco come esempio il bot Eno di Capital One:

(Fonte immagine)

Anche se dice "Non sono un essere umano", digita più come un essere umano che come un robot.

Nel tempo, il ML potrebbe aiutare questi chatbot a capire i comportamenti dei singoli clienti quando gestiscono le loro operazioni bancarie online. Da lì, potrebbero fornire servizi personalizzati in base alle esigenze del cliente, risparmiando tempo e migliorando la soddisfazione del cliente.

Ad esempio, se il bot si accorge che il cliente sta navigando con le carte di credito, potrebbe inviargli automaticamente un messaggio per vedere se ha domande sulla carta o chiedere se ha bisogno di assistenza per fare domanda.

Un'altra area privilegiata per l'IA e il ML è affrontare la crescente minaccia di frode e criminalità informatica. I modelli di intelligenza artificiale possono essere utilizzati per segnalare in modo rapido e accurato attività sospette per ulteriori indagini, potenzialmente catturando i criminali informatici prima che sia troppo tardi.

6. Innovazione ed espansione dei pagamenti

La pandemia ha accelerato molte innovazioni di pagamento, una delle più grandi sono i pagamenti mobili, i pagamenti contactless e i portafogli digitali.

I pagamenti mobili totali hanno raggiunto $ 1,3 trilioni nel 2020, con un numero che dovrebbe crescere ogni anno.

Ora, i pagamenti mobili sono possibili solo con i portafogli digitali. I portafogli digitali consentono ai clienti di "portare" versioni digitali delle loro carte di credito sui loro smartphone.

Di conseguenza, non devono trascinarsi dietro un portafoglio pieno di carte. Quindi, utilizzando la tecnologia di comunicazione near-field, le aziende possono offrire ai clienti un modo più sicuro e più igienico per pagare con pagamenti contactless. Il cliente avvicina semplicemente il telefono al terminale di pagamento per caricare la carta.

Ma, naturalmente, molti sono rimasti a casa e hanno fatto acquisti online per sicurezza e comodità allo stesso modo. Ciò ha spinto lo shopping online a nuovi livelli: le vendite al dettaglio online sono cresciute di oltre $ 4,2 trilioni nel 2022.

Ovviamente, la vendita al dettaglio e l'eCommerce subiranno il maggiore impatto dall'innovazione e dall'espansione dei pagamenti. Tuttavia, anche le società di servizi finanziari dovrebbero prenderne atto.

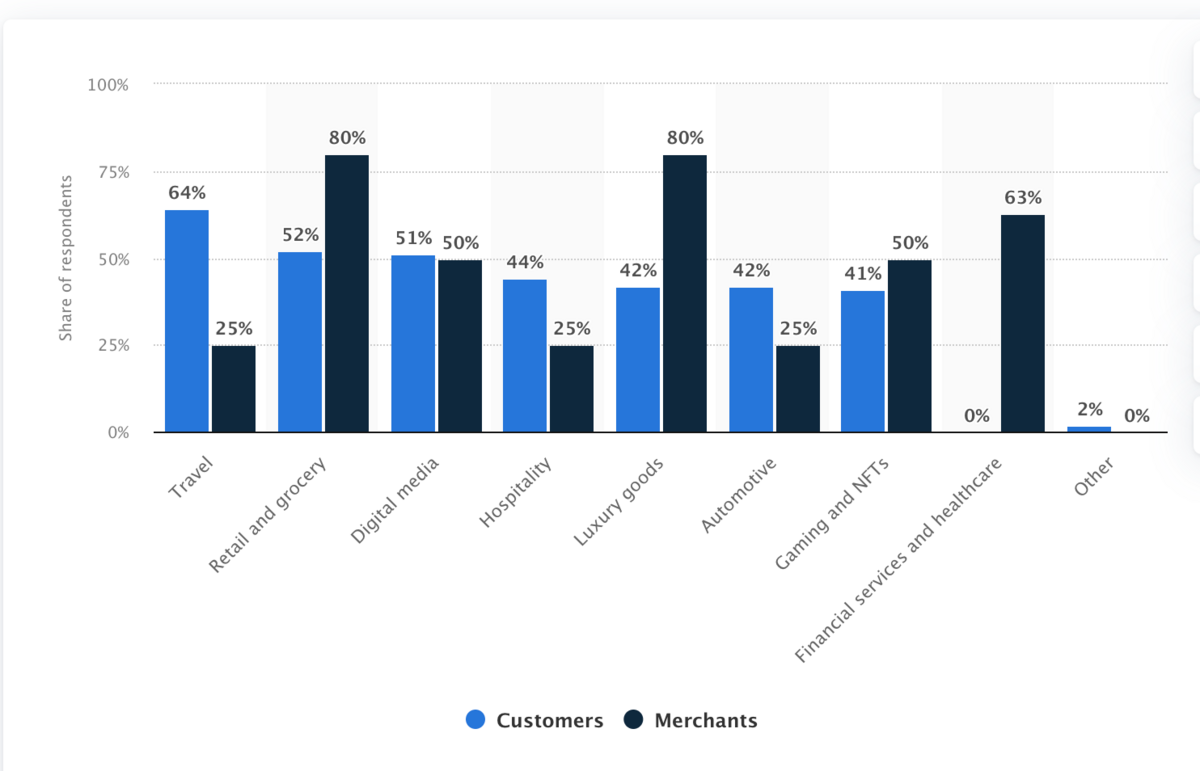

Questa tendenza si sovrappone alla blockchain, grazie alla crescente accettazione dei pagamenti in criptovaluta. Ecco un grafico che dimostra la volontà delle industrie di adottare pagamenti in criptovalute a partire dal 2021:

(Fonte immagine)

Le aziende all'interno e all'esterno dei servizi finanziari potrebbero dover espandere il modo in cui accettano i pagamenti. Se tu e un concorrente siete simili, potrebbero ottenere il vantaggio se pagare per i loro servizi è più facile.

7. Crescita della finanza incorporata

Nel 2018, circa l'80% dei clienti aveva maggiori probabilità di acquistare se un marchio offriva un'esperienza personalizzata.

Man mano che questa cifra cresce, aumenterà anche la popolarità della finanza incorporata, i servizi finanziari offerti dalle società non finanziarie.

La tendenza Acquista ora, paga dopo ne è un ottimo esempio. In questo caso, le aziende possono rivolgersi a terzi o sviluppare e offrire i propri programmi BNPL.

Ad esempio, l'attrezzatura per la palestra di casa può essere costosa. Una società che vende queste apparecchiature potrebbe fornire ai clienti opzioni di finanziamento a basso interesse al momento del check-out nel proprio negozio online. Potrebbero svilupparlo da soli o lavorare con una società di terze parti.

(Fonte immagine)

L'assicurazione è un'altra area con un significativo potenziale di finanziamento incorporato. Amazon offre già un'assicurazione su tutti i tipi di articoli. Ad esempio, se acquisti un divano su Amazon, probabilmente ti chiederà se desideri acquistare una polizza assicurativa per coprirlo.

Come puoi vedere, la finanza incorporata consente la personalizzazione. Offre ai clienti una maggiore flessibilità di finanziamento e di pagamento, aiutandoli a pagare le cose alle loro condizioni e aumentando potenzialmente i ricavi per le aziende.

8. Norme fintech più severe e reg-tech

Fintech ha apportato meravigliosi cambiamenti ai servizi finanziari, dall'espansione dell'accesso bancario al rendere più semplici le transazioni domestiche.

Ma siamo anche in un nuovo territorio con nuove sfide e possiamo aspettarci nuove normative per affrontare queste sfide.

Le app di investimento che hanno democratizzato gli investimenti sono un buon esempio.

Lo svantaggio dell'investimento accessibile è che molti investitori inesperti potrebbero cimentarsi sul mercato con più soldi di quelli che possono permettersi di perdere, per poi perderli tutti.

Robinhood è stato coinvolto in polemiche per questo nel 2020 e la mania del "meme stock" nel 2021, e questi problemi potrebbero portare a misure normative più severe per gli intermediari di investimento.

La criminalità informatica è un'altra preoccupazione significativa. Nel corso degli anni abbiamo assistito a numerose violazioni dei dati di alto profilo, sia all'interno che all'esterno della sfera finanziaria, come ad esempio su Facebook.

Le nuove tecnologie finanziarie potrebbero essere particolarmente vulnerabili dato che si occupano del denaro delle persone, quindi non è difficile vedere requisiti di conformità aumentati in materia di sicurezza.

I progressi digitali nella finanza potrebbero anche aumentare il verificarsi di frodi, riciclaggio di denaro e crimini simili.

Una preoccupazione simile è la privacy dei dati. I dati finanziari sono un'area particolarmente delicata per i consumatori. Le autorità di regolamentazione dovranno esaminare da vicino la questione della proprietà dei dati poiché più finanziamenti vengono effettuati online.

Più società di servizi finanziari dovrebbero prendere in considerazione l'idea di investire in soluzioni di tecnologia normativa di prim'ordine - RegTech. Questi sono programmi software che aiutano le aziende a rispettare le normative e saranno di grande utilità quando il controllo normativo si inasprirà nel settore dei servizi finanziari.

9. Collaborazione tra istituzioni tradizionali e imprese FinTech

Il mondo digitale ha permesso alla finanza di diventare più connessa. Abbiamo già discusso alcuni esempi, come le innovazioni di pagamento e la finanza incorporata.

Ciò potrebbe facilitare una maggiore cooperazione e collaborazione tra le società di servizi finanziari e altri settori. Ad esempio, una società bancaria FinTech potrebbe collaborare con un rivenditore per offrire soluzioni finanziarie integrate, come piani di pagamento a tasso zero su articoli ad alto costo.

Inoltre, le istituzioni finanziarie tradizionali dovranno adottare le innovazioni tecnologiche apportate da nuove agili startup, come le neo-banche. Eppure, allo stesso tempo, queste istituzioni tradizionali hanno un capitale, un'infrastruttura e un riconoscimento del marchio significativi a cui le neo-banche potrebbero voler accedere.

Ciò potrebbe facilitare la collaborazione tra le istituzioni finanziarie tradizionali e le aziende FinTech, poiché ognuna porta qualcosa sul tavolo.

Ad esempio, una società finanziaria affermata con tonnellate di capitale potrebbe investire in una banca innovativa esclusivamente digitale.

L'azienda affermata ottiene l'accesso immediato al potere del neo-bancario. Nel frattempo, la banca digitale si arricchisce di capitale per crescere e migliorare. Inoltre, ora ha accesso alla base clienti esistente del suo partner.

10. Maggiore inclusione finanziaria

Nel 2018, la Banca Mondiale ha sottolineato che quasi 1,7 miliardi di persone a livello globale – circa 1/5 della popolazione mondiale – non avevano una banca.

Tuttavia, lo stesso rapporto della Banca Mondiale ha mostrato che il 69% degli adulti aveva un conto in banca, rispetto al 62% nel 2014 e solo al 51% nel 2011.

Le aziende fintech svolgono sicuramente un ruolo in questa crescente inclusione finanziaria, soprattutto grazie a molte delle tendenze e delle tecnologie che abbiamo illustrato in precedenza.

Ad esempio, l'attività bancaria solo online può espandere l'accessibilità bancaria ad aree senza un facile accesso alle strutture bancarie fisiche. Le banche online in grado di ottimizzare la loro esperienza cliente possono offrire un livello di servizio simile, se non migliore, a questi clienti.

Allo stesso modo, le innovazioni FinTech come il neo-banking possono aiutare a ridurre le commissioni sulle transazioni finanziarie e offrire tariffe migliori sui conti di risparmio e altri prodotti bancari, rendendo i servizi finanziari più convenienti per le persone con redditi più bassi.

Un grande ostacolo che le aziende di servizi finanziari dovranno superare è la mancanza di fiducia. Il denaro e la finanza possono essere complessi, il che può scoraggiare i clienti, in particolare quelli che tradizionalmente non hanno accesso ai servizi finanziari.

Per alleviare questo, l'industria potrebbe concentrarsi sul sostegno dell'alfabetizzazione finanziaria e degli sforzi educativi. Quando un cliente capisce come funzionano i suoi soldi e cosa possono fare le aziende per aiutarlo, si sentirà più sicuro nell'usare il sistema finanziario.

Detto questo, vale la pena notare che l'aumento dell'inclusione finanziaria dipende dalla garanzia che le aree svantaggiate abbiano un accesso affidabile a Internet e un dispositivo in grado di connettersi ad essa.

Come prepararsi a queste tendenze

Grazie a FinTech, stanno arrivando molti cambiamenti nella finanza, molti dei quali ottimi per il consumatore.

Ciò significa che dovrai fare uno sforzo significativo per prepararti a queste tendenze per conquistare più clienti e clienti.

Ecco alcuni suggerimenti per prepararsi alle più grandi tendenze FinTech.

Aggiorna e investi nel tuo stack tecnologico

La chiave per adattarsi a queste tendenze è dare la priorità agli investimenti nel tuo stack tecnologico.

Un ottimo esempio sarebbe RegTech. Mettere soldi in RegTech in anticipo potrebbe rendere molto più facile stare al passo con un ambiente normativo e di conformità in evoluzione. Risparmia denaro sul monitoraggio della conformità riducendo al contempo le possibilità di incorrere in costose sanzioni per la violazione di nuove normative.

Allo stesso modo, rafforza la tua sicurezza ove possibile. Una singola violazione dei dati può costare milioni di dollari e potenzialmente causare danni duraturi alla tua reputazione. Vale la pena dare un'occhiata sia alla tecnologia di sicurezza tradizionale che alla blockchain.

Assumi per abilità legate alle tendenze

Dal momento che FinTech è pesante per la tecnologia, l'assunzione di professionisti con le competenze tecniche adeguate può fare molto per adattarsi alle tendenze FinTech.

Ciò significa assumere professionisti finanziari esperti di tecnologia che sappiano come utilizzare le nuove tecnologie, ma anche tecnologi stessi che possono aiutarti a implementare queste tecnologie.

Ad esempio, le conoscenze e le abilità di AI e ML potrebbero essere alcune delle competenze più preziose da cercare. A partire dal 2019, le opportunità di lavoro che richiedono competenze di intelligenza artificiale e ML sono notevolmente aumentate.

Tuttavia, la tecnologia non è l'unica abilità da cercare, specialmente nell'IA. Anche il marketing è una buona area funzionale su cui concentrarsi.

I professionisti del marketing che comprendono i nuovi sviluppi della FinTech possono aiutare a trasformare questi aspetti tecnici in punti vendita che si collegano con i lead e li convertono in clienti.

Tuttavia, diventa più specifico di così. Ad esempio, anche dopo aver implementato i chatbot, potrebbe essere necessario assumere un copywriter per scrivere gli script dei chatbot in modo che i robot suonino umani e riflettano la voce del tuo marchio.

Monitora i tuoi concorrenti

Puoi "spiare" ciò che i tuoi concorrenti stanno facendo in termini di tendenze FinTech visitando il loro sito Web, cercando notizie su di loro e così via. Potresti identificare modi eccellenti per adattarti a queste tendenze e incorporare nuove soluzioni FinTech nella tua azienda.

Detto questo, solo perché un concorrente sta facendo qualcosa non significa che stia facendo le cose per bene. Prendi le informazioni che impari dall'analisi della concorrenza con un pizzico di sale: combinale con la tua comprensione della tua attività e di dove puoi apportare miglioramenti.

Identifica le aziende con cui puoi collaborare

Come accennato, FinTech porterà a una maggiore collaborazione tra concorrenti e non concorrenti allo stesso modo.

Tieni d'occhio le aziende del tuo settore non solo per superarle, ma per vedere se riesci a stringere partnership con loro. Cerca le aziende che hanno qualcosa di cui hai bisogno, quindi scopri cosa si perde che puoi offrire loro.

Come nel nostro esempio precedente, supponiamo che tu sia una banca che vuole offrire ai clienti uno strumento di gestione delle finanze personali. Potresti trovare una startup che ha creato uno strumento del genere e concludere un accordo con loro.

Hanno accesso alla tua base clienti e al tuo capitale, mentre tu puoi fornire uno strumento utile ai tuoi clienti.

Fintech: costruire il futuro della finanza

FinTech sta spingendo i confini nel modo in cui le persone e le istituzioni allo stesso modo risparmiano, spendono e gestiscono i propri soldi. Sta aiutando più persone ad accedere ai servizi finanziari, riducendo i costi di transazione, ampliando il modo in cui le persone e le aziende pagano per le cose e facilitando la collaborazione tra i concorrenti.

Allo stesso tempo, la finanza altamente digitalizzata crea nuove sfide. Le autorità di regolamentazione aumenteranno il controllo delle società finanziarie per proteggere i clienti dalla criminalità informatica e dal commettere costosi errori con i propri soldi.

Per prepararsi, le istituzioni finanziarie dovrebbero assicurarsi di comprendere e investire in nuove tecnologie che guidano queste tendenze. Ciò li aiuterà ad attrarre i migliori talenti e mantenere un vantaggio competitivo mentre la finanza diventa digitale.