Siap untuk masa depan keuangan? Berikut adalah tren FinTech teratas untuk tahun 2022

Diterbitkan: 2022-04-23Dengan pandemi global, industri FinTech melonjak. Bisnis perlu memindahkan lebih banyak operasi mereka ke dunia digital, dan FinTech siap membantu.

Anda dapat melihatnya di mana-mana di sekitar Anda sekarang: dari perbankan online ke blockchain hingga beragam metode pembayaran online dan banyak lagi.

Pada tahun 2022, banyak startup FinTech dan veteran industri akan terus berinovasi di bidang ini dan lainnya — sehingga perusahaan jasa keuangan harus mengawasi perkembangan FinTech baru.

Artikel ini akan membahas beberapa tren FinTech teratas untuk tahun 2022 sebelum diakhiri dengan beberapa tips untuk mempersiapkan tren ini.

Kursus video gratis: Temukan cara menskalakan konten sebagai tim kecil

- Hari 1 & 2: Perbarui alur kerja konten Anda

- Hari 3: Bangun otoritas topikal

- Hari 4: Dapatkan tautan berkualitas tinggi

- Hari 5: Buat kasus untuk lebih banyak konten

Daftar isi

1. Perbankan khusus digital

2. Buka perbankan

3. Blockchain dan tokenisasi

4. Otomatisasi proses robotik

5. Kecerdasan buatan dan pembelajaran mesin

6. Inovasi dan ekspansi pembayaran

7. Pertumbuhan dalam keuangan tertanam

8. Regulasi fintech dan reg-tech yang lebih ketat

9. Kolaborasi antara institusi tradisional dan perusahaan FinTech

10. Peningkatan inklusi keuangan

Bagaimana mempersiapkan tren ini

1. Perbankan khusus digital

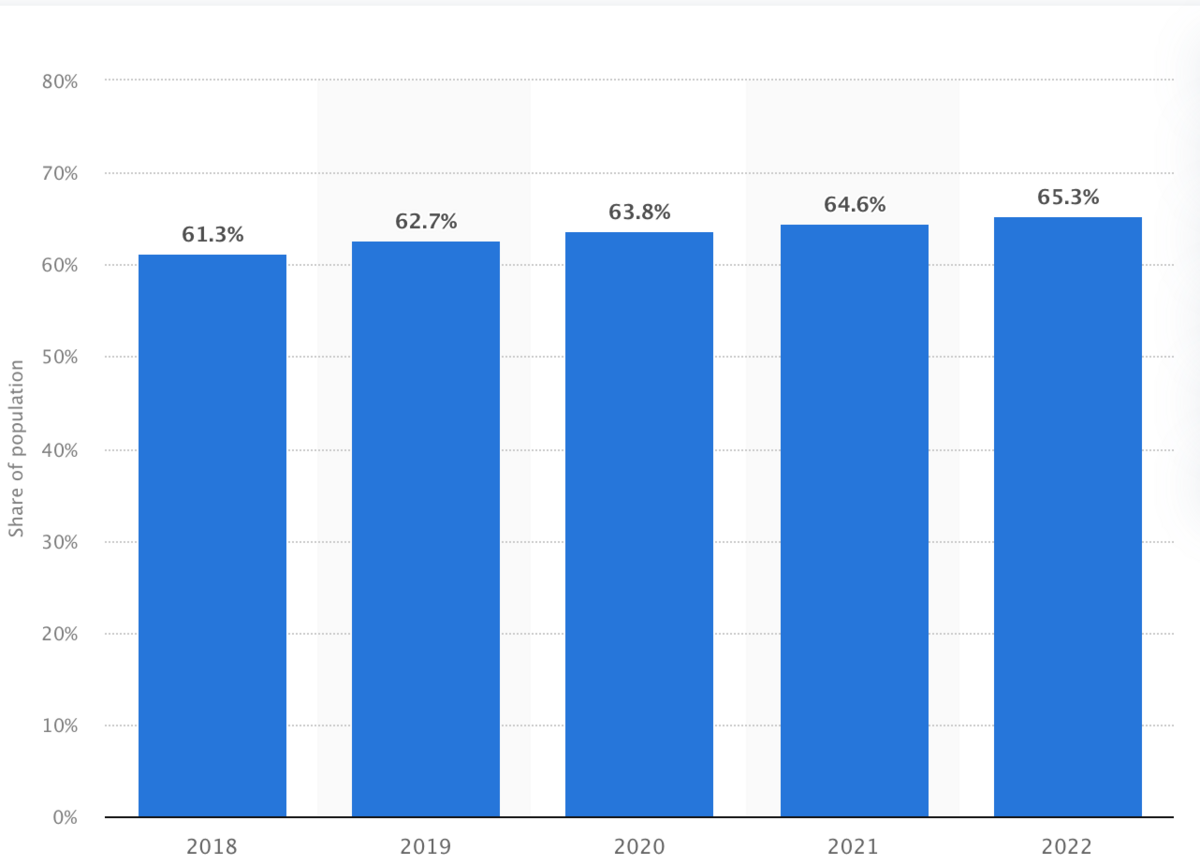

Setiap tahun, semakin banyak orang melakukan perbankan online mereka. Sekitar 65,3% nasabah perbankan diperkirakan akan melakukannya pada tahun 2022 — melanjutkan tren yang lambat namun stabil.

(Sumber Gambar)

Namun, ini termasuk bank tradisional dan bank online yang mengganggu, atau bank baru.

Masuk akal untuk mengharapkan lebih banyak bank baru seiring berjalannya waktu karena beberapa alasan.

Mereka tidak memiliki biaya overhead yang terkait dengan cabang fisik. Mereka dapat memberikan penghematan ini kepada pelanggan dengan APY rekening tabungan yang lebih tinggi dan biaya yang lebih rendah atau tanpa biaya.

Bank online dapat menginvestasikan modal dan waktu untuk mengoptimalkan pengalaman online juga. Mereka dapat membuat portal web yang cepat, intuitif, dan aman yang disukai pelanggan. Selain itu, mereka dapat menerapkan fitur manajemen keuangan pribadi, chatbot AI, dan teknologi lainnya untuk melayani pelanggan dengan lebih baik.

Semua yang dikatakan, bata-dan-mortir tidak akan serta merta menghilang dalam waktu dekat. Beberapa masih lebih menyukai keintiman dan fleksibilitas perbankan langsung serta akses ATM yang mudah.

Tetapi neo-bank akan menawarkan lebih banyak keragaman dalam hal opsi perbankan untuk melayani semua jenis pelanggan perbankan — dan mereka akan memaksa bank tradisional untuk mengasah penawaran online mereka.

2. Buka perbankan

Perbankan terbuka melibatkan bank yang menyediakan API untuk memungkinkan perusahaan jasa keuangan pihak ketiga mengakses data pengguna dengan izin pengguna.

Manfaat utama bagi konsumen adalah lebih banyak fleksibilitas dalam hal berbagi informasi keuangan dengan perusahaan lain yang relevan.

Misalnya, bayangkan seorang pelanggan sedang mencari hipotek. Tanpa perbankan terbuka, pelanggan harus mengirimkan sejumlah besar dokumentasi kepada pemberi pinjaman melalui email, faks, atau surat.

Namun, perbankan terbuka akan memungkinkan mereka memberi wewenang kepada pemberi pinjaman untuk mengakses informasi mereka secara elektronik, seperti laporan bank, untuk memberikan bukti pendapatan dan aset.

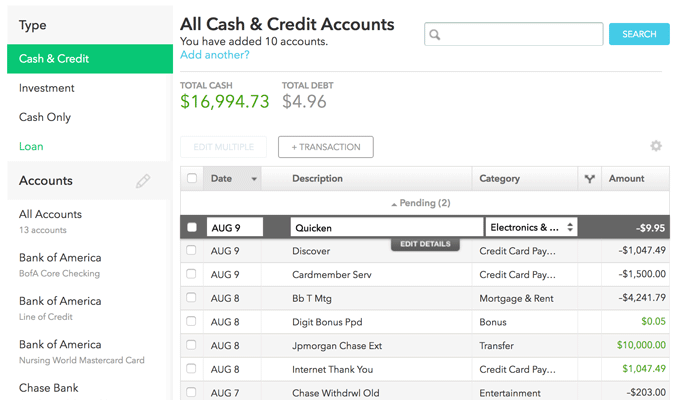

Kasus penggunaan perbankan terbuka besar lainnya adalah manajemen keuangan pribadi. Pelanggan dapat menghubungkan semua akun keuangan mereka ke satu aplikasi dan melihat semuanya dalam satu dasbor. Mint.com adalah contoh utama:

(Sumber Gambar)

Demikian pula, perbankan terbuka memungkinkan rekomendasi produk keuangan yang lebih personal. Hal ini dapat meningkatkan persaingan antar bank, sehingga bank mungkin harus berinvestasi untuk meningkatkan penawaran mereka.

Plus, perbankan terbuka dapat meningkatkan inklusi keuangan, terutama di antara peminjam dengan kredit buruk. Pemberi pinjaman dapat menggunakan perbankan terbuka untuk menganalisis data di luar nilai kredit — seperti riwayat pembayaran sewa atau bukti pendapatan — sebelum memberikan pinjaman.

Ini memberi lebih banyak orang akses ke kredit sekaligus memperluas pasar produk bank.

3. Blockchain dan tokenisasi

Blockchain adalah buku besar terdesentralisasi dan terdistribusi secara digital yang tersedia untuk umum. Entri dalam blockchain tidak dapat diubah, artinya tidak ada yang dapat kembali dan mengubah atau menghapus entri setelah dibuat.

Manfaat paling nyata di sini adalah pencatatan, yang dapat dimanfaatkan oleh hampir semua perusahaan keuangan.

Misalnya, pialang investasi mungkin menemukan cara untuk menggunakan blockchain untuk memverifikasi pembelian dan penjualan saham klien.

Manfaat besar lainnya di sini adalah keamanan — sangat penting dalam layanan keuangan karena Anda berurusan dengan uang orang.

Sifat desentralisasi Blockchain dan penggunaan kriptografi membuat lebih sulit bagi penjahat dunia maya untuk melakukan apa pun. Mereka harus mengontrol lebih dari setengah dari semua komputer di blockchain tertentu, yang berarti lebih banyak orang di blockchain benar-benar dapat meningkatkan keamanan.

Desentralisasi dan keamanan Blockchain juga membantu memangkas biaya dengan memotong perantara.

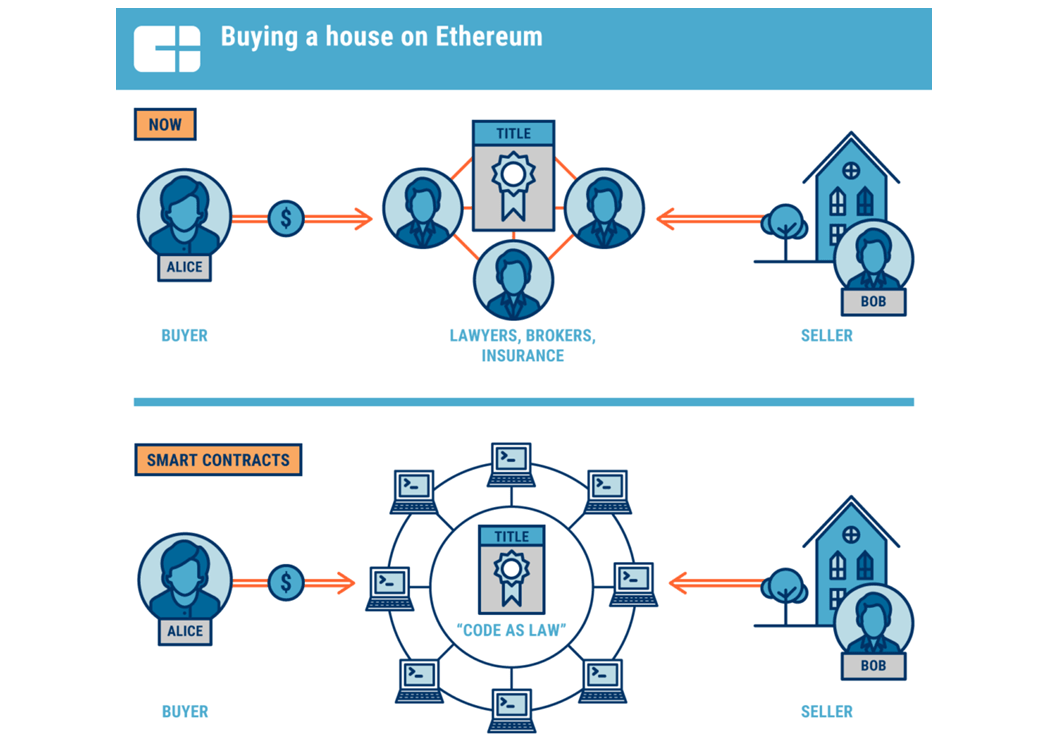

Tidak ada tempat yang lebih jelas dari real estat.

(Sumber Gambar)

Transaksi real estat secara tradisional membutuhkan agen, pengacara, penilai, penasihat pajak, dan lainnya untuk memastikan transaksi itu adil di kedua sisi.

Blockchain dapat membantu pembeli dan penjual menghilangkan atau mengurangi ketergantungan pada perantara ini, berkat kontrak pintar — program komputer yang berjalan secara otomatis ketika kondisi tertentu terpenuhi.

Hal ini pada akhirnya dapat menghemat uang untuk menutup biaya dan mempercepat proses pembelian dan penjualan.

Tren lain dalam dunia blockchain adalah tokenization. Tokenisasi melibatkan pembuatan token virtual yang mewakili aset di dunia fisik, meningkatkan likuiditas untuk aset tradisional yang tidak likuid seperti real estat atau seni.

Misalnya, investor yang secara tradisional tidak memiliki modal untuk membeli seluruh properti investasi dapat memperoleh kepemilikan fraksional di properti dengan membeli token ini. Mereka bisa melakukan hal yang sama untuk karya seni yang berharga.

Token juga dapat memungkinkan pemilik rumah atau investor real estat untuk memanfaatkan ekuitas dengan lebih mudah dengan menjualnya sebagai token. Ini bisa membuat pembiayaan bebas utang lebih mudah diakses.

Tentu saja, pialang investasi yang ingin menawarkan perdagangan cryptocurrency harus menggunakan blockchain juga.

Karena semakin banyak negara mengadopsi cryptocurrency, memahami dan menemukan cara untuk mengimplementasikan blockchain akan menjadi lebih penting untuk layanan keuangan.

(Sumber Gambar)

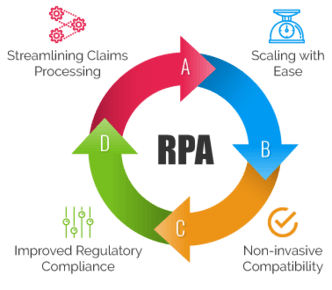

4. Otomatisasi proses robotik

Otomatisasi proses robotik melibatkan penyerahan tugas manual sederhana ke robot perangkat lunak berbasis aturan. Teknologi ini dapat menghemat banyak waktu dan sumber daya bagi semua jenis lembaga keuangan untuk item tingkat yang lebih rendah ini.

Ini membebaskan waktu bagi staf di seluruh organisasi untuk mengerjakan tugas yang lebih kreatif dan berfokus pada manusia, sehingga meningkatkan kepuasan kerja bagi karyawan.

Pemasaran layanan keuangan, terutama pemasaran email, adalah salah satu kasus penggunaan RPA terbesar.

Bank, penasihat keuangan, agen asuransi, agen real estat, dan banyak lagi dapat membuat urutan email otomatis yang memelihara dan menjual lebih banyak prospek pada produk dan layanan mereka.

Tetapi RPA tidak terbatas pada pemasaran. Ini adalah alat yang hebat untuk pekerjaan back-end juga. Itu dapat menangani tugas manual yang berat data, seperti entri data dan rekonsiliasi akuntansi. Bahkan dapat membantu dengan beberapa aspek penggajian.

RPA juga berguna untuk operasi bisnis dalam sektor jasa keuangan tertentu.

Misalnya, perusahaan asuransi dapat menggunakan RPA untuk merampingkan proses klaim. Ini dapat mengumpulkan dan memproses data klaim lebih cepat dan dengan lebih sedikit kesalahan manusia untuk meminimalkan risiko kepatuhan dan menghemat waktu perusahaan asuransi.

(Sumber Gambar)

Secara keseluruhan, RPA dapat mengoptimalkan sumber daya perusahaan, membantu mereka memangkas biaya dan tetap kompetitif dalam penawaran produk dan layanan mereka.

5. Kecerdasan buatan dan pembelajaran mesin

AI dan ML membawa RPA ke level berikutnya, meskipun itu juga merupakan investasi yang meningkat. AI dapat "berpikir seperti manusia" ke tingkat yang lebih besar untuk menyelesaikan tugas yang lebih kompleks, sementara ML adalah jenis teknologi AI yang memungkinkan algoritme untuk meningkatkan dan "belajar" sendiri.

(Sumber Gambar)

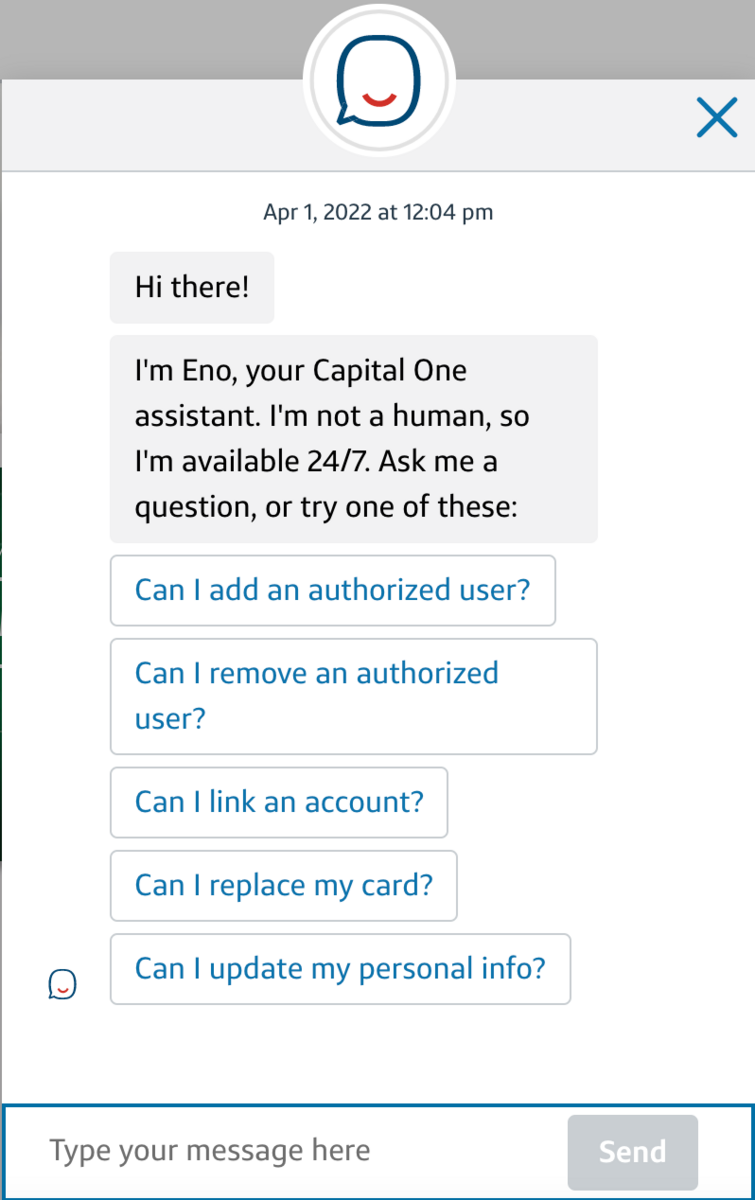

Chatbots adalah contoh paling menonjol dari teknologi ini.

Seperti disinggung sebelumnya, chatbots dapat membantu pelanggan dengan banyak tugas umum, seperti memeriksa saldo akun, menjadwalkan transfer, dan bahkan membuka akun baru.

Ini akan memungkinkan transaksi keuangan yang lebih cepat dan kepuasan pelanggan yang lebih tinggi sambil membantu institusi memangkas anggaran layanan pelanggan mereka.

Saat ini, beberapa institusi telah mampu membuat chatbot mereka terasa lebih manusiawi. Berikut bot Eno Capital One sebagai contoh:

(Sumber Gambar)

Meskipun dikatakan "Saya bukan manusia", itu lebih mirip manusia daripada robot.

Seiring waktu, ML dapat membantu chatbot ini menangkap perilaku pelanggan individu ketika mereka menangani perbankan online mereka. Dari sana, mereka dapat memberikan layanan yang dipersonalisasi berdasarkan kebutuhan pelanggan — menghemat waktu dan meningkatkan kepuasan pelanggan.

Misalnya, jika bot mengetahui pelanggan sedang menjelajahi kartu kredit, bot tersebut dapat mengirim pesan secara otomatis kepada mereka untuk melihat apakah mereka memiliki pertanyaan tentang kartu tersebut atau menanyakan apakah mereka memerlukan bantuan untuk mengajukan permohonan.

Area utama lainnya untuk AI dan ML adalah menghadapi meningkatnya ancaman penipuan dan kejahatan dunia maya. Model AI dapat digunakan untuk menandai aktivitas mencurigakan dengan cepat dan akurat untuk penyelidikan lebih lanjut, yang berpotensi menangkap penjahat dunia maya sebelum terlambat.

6. Inovasi dan ekspansi pembayaran

Pandemi mempercepat banyak inovasi pembayaran — salah satu yang terbesar adalah pembayaran seluler, pembayaran tanpa kontak, dan dompet digital.

Total pembayaran seluler mencapai $1,3 triliun pada tahun 2020, dengan jumlah itu diperkirakan akan tumbuh setiap tahun.

Sekarang, pembayaran seluler hanya dapat dilakukan dengan dompet digital. Dompet digital memungkinkan pelanggan untuk "membawa" versi digital kartu kredit mereka di ponsel cerdas mereka.

Akibatnya, mereka tidak perlu membawa dompet penuh kartu. Kemudian, dengan menggunakan teknologi komunikasi jarak dekat, bisnis dapat menawarkan kepada pelanggan cara yang lebih aman dan lebih bersih untuk membayar dengan pembayaran tanpa kontak. Pelanggan cukup memegang telepon mereka di dekat terminal pembayaran untuk menagih kartu mereka.

Tapi, tentu saja, banyak yang tinggal di rumah dan berbelanja online demi keamanan dan kenyamanan. Ini mendorong belanja online ke level baru — Penjualan e-ritel tumbuh melampaui $4,2 triliun pada tahun 2022.

Jelas, ritel dan eCommerce akan melihat dampak paling besar dari inovasi dan ekspansi pembayaran. Namun, perusahaan jasa keuangan harus memperhatikan juga.

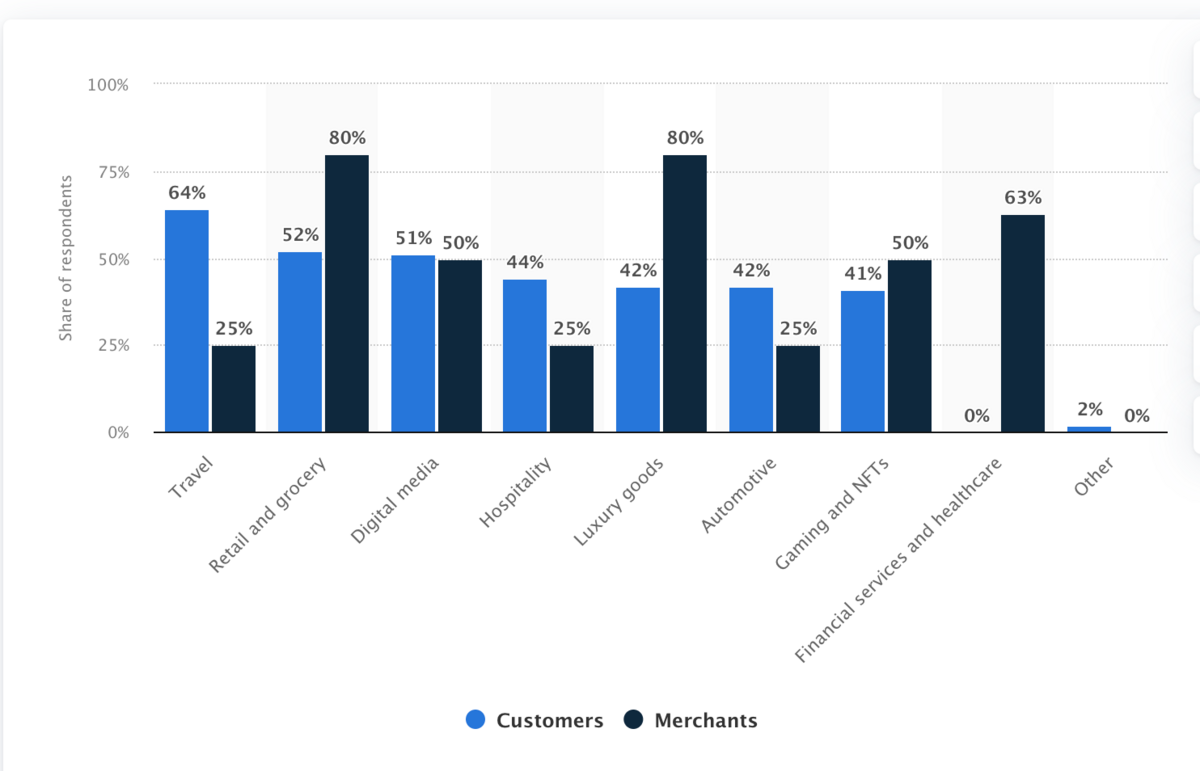

Tren ini tumpang tindih dengan blockchain, berkat meningkatnya penerimaan pembayaran cryptocurrency. Berikut adalah bagan yang menunjukkan kesediaan industri untuk mengadopsi pembayaran kripto pada tahun 2021:

(Sumber Gambar)

Perusahaan di dalam dan di luar jasa keuangan mungkin perlu memperluas cara mereka menerima pembayaran. Jika Anda dan pesaing serupa, mereka bisa mendapatkan keunggulan jika membayar layanan mereka lebih mudah.

7. Pertumbuhan dalam keuangan tertanam

Pada 2018, sekitar 80% pelanggan lebih cenderung membeli jika suatu merek memberikan pengalaman yang dipersonalisasi.

Seiring dengan pertumbuhan angka itu, popularitas keuangan tertanam — layanan keuangan yang ditawarkan oleh perusahaan non-keuangan juga akan meningkat.

Tren Beli Sekarang, Bayar Nanti adalah contoh yang bagus untuk ini. Dalam hal ini, perusahaan dapat melalui pihak ketiga atau mengembangkan dan menawarkan program BNPL mereka sendiri.

Misalnya, peralatan gym di rumah bisa mahal. Perusahaan yang menjual peralatan ini mungkin memberi pelanggan opsi pembiayaan berbunga rendah saat check out di toko online mereka. Mereka dapat mengembangkannya sendiri atau bekerja dengan perusahaan pihak ketiga.

(Sumber Gambar)

Asuransi adalah bidang lain dengan potensi keuangan tertanam yang signifikan. Amazon sudah menawarkan asuransi untuk semua jenis barang. Misalnya, jika Anda membeli sofa di Amazon, Anda mungkin akan ditanya apakah Anda ingin membeli polis asuransi untuk menutupinya.

Seperti yang Anda lihat, keuangan tertanam memberdayakan personalisasi. Ini menawarkan lebih banyak fleksibilitas pembiayaan dan pembayaran kepada pelanggan, membantu mereka membayar barang sesuai persyaratan mereka sekaligus berpotensi meningkatkan pendapatan untuk bisnis.

8. Regulasi fintech dan reg-tech yang lebih ketat

Fintech telah membawa perubahan luar biasa pada layanan keuangan, mulai dari memperluas akses perbankan hingga mempermudah transaksi di rumah.

Namun kami juga berada di wilayah baru dengan tantangan baru, dan kami dapat mengharapkan peraturan baru untuk memenuhi tantangan ini.

Aplikasi investasi yang mendemokratisasikan investasi adalah contoh yang baik.

Kelemahan dari investasi yang dapat diakses adalah bahwa banyak investor yang tidak berpengalaman mungkin mencoba tangan mereka di pasar dengan lebih banyak uang daripada yang mereka mampu untuk kehilangan, kemudian kehilangan semuanya.

Robinhood terlibat dalam kontroversi untuk ini pada tahun 2020 dan kegilaan "saham meme" pada tahun 2021, dan masalah ini dapat menyebabkan langkah-langkah peraturan yang lebih ketat untuk pialang investasi.

Kejahatan dunia maya adalah masalah penting lainnya. Kami telah melihat beberapa pelanggaran data profil tinggi selama bertahun-tahun, baik di dalam maupun di luar bidang keuangan, seperti di Facebook.

Teknologi keuangan baru bisa sangat rentan karena mereka berurusan dengan uang masyarakat, jadi tidak sulit untuk melihat peningkatan persyaratan kepatuhan seputar keamanan.

Kemajuan digital di bidang keuangan juga dapat meningkatkan terjadinya penipuan, pencucian uang, dan kejahatan serupa.

Kekhawatiran serupa adalah privasi data. Data keuangan adalah area yang sangat sensitif bagi konsumen. Regulator harus mencermati pertanyaan kepemilikan data karena lebih banyak pembiayaan dilakukan secara online.

Lebih banyak perusahaan jasa keuangan harus mempertimbangkan untuk berinvestasi dalam teknologi regulasi terbaik — RegTech — solusi. Ini adalah program perangkat lunak yang membantu perusahaan mematuhi peraturan, dan mereka akan sangat berguna saat pengawasan peraturan diperketat di sektor jasa keuangan.

9. Kolaborasi antara institusi tradisional dan perusahaan FinTech

Dunia digital telah memungkinkan keuangan menjadi lebih terhubung. Kami telah membahas beberapa contoh, seperti inovasi pembayaran dan keuangan tertanam.

Hal ini dapat memfasilitasi lebih banyak kerjasama dan kolaborasi antara perusahaan jasa keuangan dan industri lainnya. Misalnya, perusahaan perbankan FinTech mungkin bermitra dengan pengecer untuk menawarkan solusi keuangan tertanam, seperti paket pembayaran tanpa bunga untuk barang-barang mahal.

Selain itu, lembaga keuangan tradisional perlu mengadopsi inovasi teknologi yang dibawa oleh perusahaan rintisan baru yang gesit, seperti neo-bank. Namun, pada saat yang sama, lembaga tradisional ini memiliki modal, infrastruktur, dan pengakuan merek yang signifikan yang mungkin ingin diakses oleh bank baru.

Ini dapat memfasilitasi kolaborasi antara lembaga keuangan tradisional dan perusahaan FinTech, karena masing-masing membawa sesuatu ke meja.

Misalnya, perusahaan keuangan mapan dengan banyak modal dapat berinvestasi di bank khusus digital yang inovatif.

Perusahaan mapan mendapat akses instan ke kekuatan neo-banking. Sementara itu, bank digital dibanjiri modal untuk tumbuh dan berkembang. Plus, sekarang memiliki akses ke basis pelanggan mitra yang ada.

10. Peningkatan inklusi keuangan

Pada tahun 2018, Bank Dunia menunjukkan bahwa hampir 1,7 miliar orang di seluruh dunia — sekitar 1/5 populasi dunia — tidak memiliki bank.

Namun, laporan Bank Dunia yang sama menunjukkan bahwa 69% orang dewasa memang memiliki rekening bank, naik dari 62% pada tahun 2014 dan hanya 51% pada tahun 2011.

Perusahaan fintech pasti berperan dalam peningkatan inklusi keuangan ini, sebagian besar berkat banyak tren dan teknologi yang kami paparkan sebelumnya.

Misalnya, perbankan online saja dapat memperluas aksesibilitas perbankan ke daerah-daerah yang tidak memiliki akses mudah ke fasilitas fisik perbankan. Bank online yang dapat mengoptimalkan pengalaman pelanggan mereka dapat menawarkan tingkat layanan yang serupa, jika tidak lebih baik, kepada pelanggan ini.

Demikian pula, inovasi FinTech seperti neo-banking dapat membantu memotong biaya transaksi keuangan dan menawarkan tingkat yang lebih baik pada rekening tabungan dan produk bank lainnya, membuat layanan keuangan lebih terjangkau bagi orang-orang dengan pendapatan lebih rendah.

Salah satu rintangan besar yang harus diatasi oleh perusahaan jasa keuangan adalah kurangnya kepercayaan. Uang dan keuangan bisa menjadi rumit, yang dapat menunda pelanggan, terutama mereka yang secara tradisional tidak memiliki akses ke layanan keuangan.

Untuk mengatasi hal ini, industri dapat fokus mendukung upaya literasi dan edukasi keuangan. Ketika seorang pelanggan memahami bagaimana uang mereka bekerja dan apa yang dapat dilakukan perusahaan untuk membantu, mereka akan merasa lebih percaya diri menggunakan sistem keuangan.

Semua yang dikatakan, perlu dicatat bahwa peningkatan inklusi keuangan bergantung pada memastikan area yang kurang terlayani memiliki akses yang andal ke Internet dan perangkat yang dapat terhubung ke sana.

Bagaimana mempersiapkan tren ini

Berkat FinTech, banyak perubahan yang terjadi di bidang keuangan — banyak di antaranya bagus untuk konsumen.

Itu berarti Anda harus melakukan upaya yang signifikan untuk mempersiapkan tren ini untuk memenangkan lebih banyak klien dan pelanggan.

Berikut adalah beberapa tips untuk bersiap-siap menghadapi tren FinTech terbesar.

Perbarui dan investasikan di tumpukan teknologi Anda

Kunci untuk beradaptasi dengan tren ini adalah memprioritaskan investasi di tumpukan teknologi Anda.

Contoh yang bagus adalah RegTech. Menempatkan uang ke RegTech di muka dapat membuatnya jauh lebih mudah untuk mengikuti perubahan peraturan dan lingkungan kepatuhan. Anda menghemat uang untuk memantau kepatuhan sekaligus mengurangi kemungkinan menghadapi hukuman mahal karena melanggar peraturan baru.

Dalam nada yang sama, tingkatkan keamanan Anda sedapat mungkin. Pelanggaran data tunggal dapat menghabiskan biaya jutaan dolar dan berpotensi menyebabkan kerusakan jangka panjang pada reputasi Anda. Baik teknologi keamanan tradisional maupun blockchain patut untuk dilihat.

Pekerjakan untuk keterampilan terkait tren

Karena FinTech berat, baik, teknologi, mempekerjakan profesional dengan keterampilan teknis yang tepat dapat sangat membantu dalam beradaptasi dengan tren FinTech.

Itu berarti mempekerjakan profesional keuangan yang paham teknologi yang tahu cara menggunakan teknologi baru, tetapi juga ahli teknologi itu sendiri yang dapat membantu Anda menerapkan teknologi ini.

Misalnya, pengetahuan dan keterampilan AI dan ML bisa menjadi beberapa keterampilan yang paling berharga untuk dicari. Pada 2019, lowongan pekerjaan yang membutuhkan keterampilan AI dan ML meningkat tajam.

Namun, teknologi bukan satu-satunya keterampilan yang harus dicari, terutama di AI. Pemasaran juga merupakan area fungsional yang baik untuk difokuskan.

Profesional pemasaran yang memahami perkembangan FinTech baru dapat membantu mengubah aspek teknis ini menjadi nilai jual yang terhubung dengan prospek dan mengubahnya menjadi pelanggan.

Namun, itu menjadi lebih spesifik dari itu. Misalnya, bahkan setelah Anda menerapkan chatbot, Anda mungkin perlu menyewa copywriter untuk menulis skrip chatbot sehingga bot terdengar seperti manusia dan mencerminkan suara merek Anda.

Pantau pesaing Anda

Anda dapat “memata-matai” apa yang dilakukan pesaing Anda dalam hal tren FinTech dengan mengunjungi situs web mereka, mencari berita tentang mereka, dan sebagainya. Anda dapat mengidentifikasi cara terbaik untuk beradaptasi dengan tren ini dan memasukkan solusi FinTech baru ke dalam perusahaan Anda.

Yang mengatakan, hanya karena pesaing melakukan sesuatu tidak berarti mereka melakukan hal yang benar. Ambil informasi yang Anda pelajari dari analisis pesaing dengan sebutir garam — gabungkan dengan pemahaman Anda tentang bisnis Anda sendiri dan di mana Anda dapat melakukan perbaikan.

Identifikasi perusahaan yang dapat Anda ajak berkolaborasi

Seperti disebutkan, FinTech akan mengarah pada peningkatan kolaborasi di antara pesaing dan non-pesaing.

Mengawasi perusahaan dalam industri Anda tidak hanya untuk mengalahkan mereka tetapi untuk melihat apakah Anda dapat menjalin kemitraan dengan mereka. Cari perusahaan yang memiliki sesuatu yang Anda butuhkan, lalu cari tahu apa yang mereka lewatkan yang dapat Anda tawarkan kepada mereka.

Seperti dalam contoh kami sebelumnya, katakanlah Anda adalah bank yang ingin menawarkan alat manajemen keuangan pribadi kepada pelanggan. Anda dapat menemukan startup yang membuat alat seperti itu dan membuat kesepakatan dengan mereka.

Mereka mendapatkan akses ke basis pelanggan dan modal Anda, sementara Anda dapat menyediakan alat yang bermanfaat bagi pelanggan Anda.

Fintech: Membangun masa depan keuangan

FinTech mendorong batasan dalam cara orang dan institusi sama-sama menyimpan, membelanjakan, dan mengelola uang mereka. Ini membantu lebih banyak orang mengakses layanan keuangan, mengurangi biaya transaksi, memperluas cara orang dan bisnis membayar sesuatu, dan memfasilitasi kolaborasi di antara para pesaing.

Pada saat yang sama, keuangan yang sangat digital menciptakan tantangan baru. Regulator akan meningkatkan pengawasan terhadap perusahaan keuangan untuk melindungi pelanggan dari kejahatan dunia maya dan dari membuat kesalahan mahal dengan uang mereka sendiri.

Untuk mempersiapkannya, lembaga keuangan harus memastikan bahwa mereka memahami dan berinvestasi dalam teknologi baru yang mendorong tren ini. Melakukan hal itu akan membantu mereka menarik talenta terbaik dan mempertahankan keunggulan kompetitif saat keuangan menjadi digital.