Ești gata pentru viitorul finanțelor? Iată cele mai importante tendințe FinTech pentru 2022

Publicat: 2022-04-23Odată cu pandemia globală, industria FinTech a crescut. Companiile trebuiau să își mute mai multe operațiuni în lumea digitală, iar FinTech a fost acolo pentru a ajuta.

Îl poți vedea peste tot în jurul tău acum: de la online banking la blockchain la o gamă largă de metode de plată online și multe altele.

În 2022, multe startup-uri FinTech și veterani din industrie deopotrivă vor continua să inoveze în aceste domenii și în alte domenii, așa că firmele de servicii financiare ar trebui să țină ochii pe noile dezvoltări FinTech.

Acest articol va acoperi unele dintre cele mai importante tendințe FinTech pentru 2022 înainte de a încheia cu câteva sfaturi despre pregătirea pentru aceste tendințe.

Curs video gratuit: Descoperiți cum să scalați conținutul ca o echipă mică

- 💡 Zilele 1 și 2: actualizați-vă fluxul de lucru pentru conținut

- 💡 Ziua 3: Construiește autoritatea de actualitate

- 💡 Ziua 4: Obțineți linkuri de înaltă calitate

- 💡 Ziua 5: Faceți cazul pentru mai mult conținut

Cuprins

1. Servicii bancare doar digitale

2. Open banking

3. Blockchain și tokenizare

4. Automatizarea proceselor robotizate

5. Inteligența artificială și învățarea automată

6. Inovarea și extinderea plăților

7. Creștere în finanțarea încorporată

8. Reglementări mai stricte fintech și reg-tech

9. Colaborare între instituțiile tradiționale și firmele FinTech

10. Creșterea incluziunii financiare

Cum să vă pregătiți pentru aceste tendințe

1. Servicii bancare doar digitale

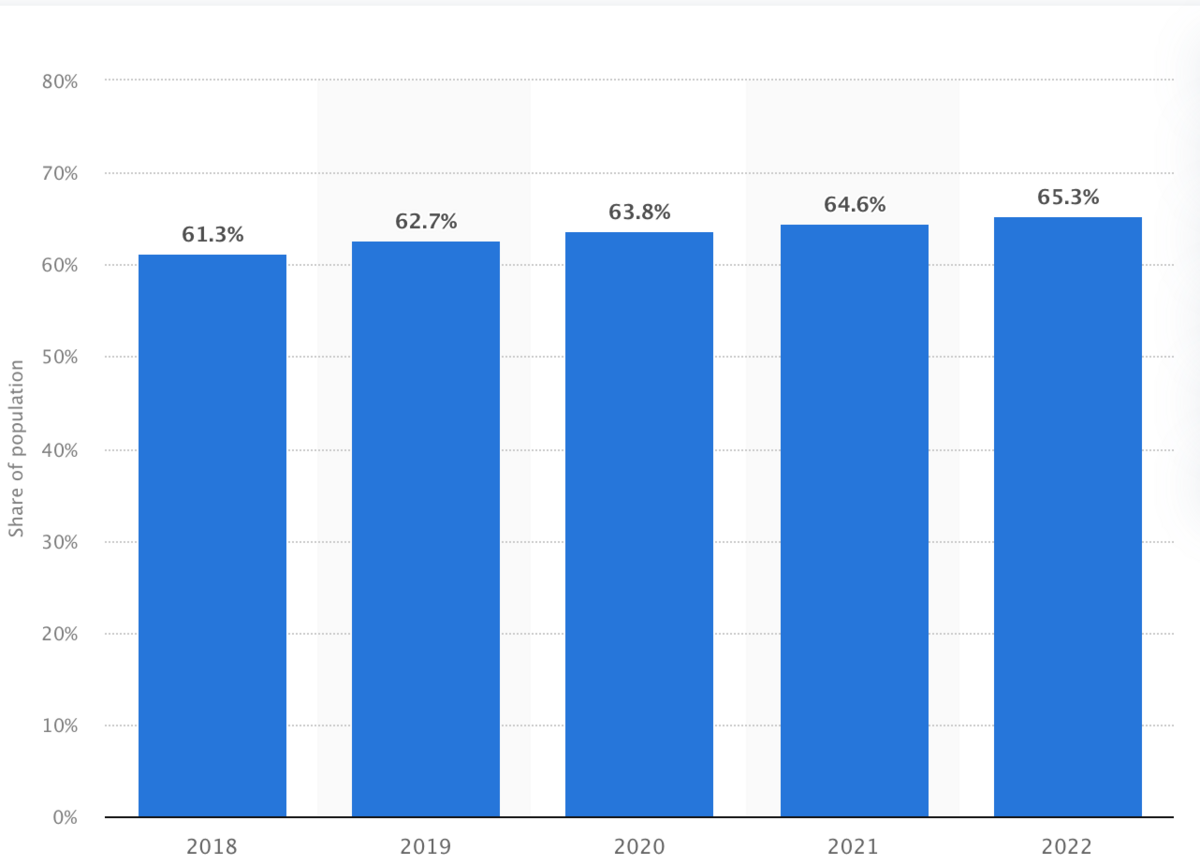

În fiecare an, mai mulți oameni își desfășoară activități bancare online. Se preconizează că aproximativ 65,3% dintre clienții din sectorul bancar vor face acest lucru în 2022 – continuând o tendință lentă, dar constantă.

(Sursa imagine)

Cu toate acestea, acestea includ atât băncile tradiționale din cărămidă și mortar, cât și băncile disruptive doar online sau neo-băncile.

Este rezonabil să ne așteptăm la mai multe neo-bănci pe măsură ce timpul trece din câteva motive.

Nu au costurile generale asociate cu sucursalele fizice. Ei pot transfera aceste economii către clienții cu APY-uri mai mari ale contului de economii și comisioane mai mici sau fără taxe.

Băncile online pot investi capital și timp și în optimizarea experienței online. Pot crea portaluri web rapide, intuitive și sigure pe care clienții le place să le folosească. În plus, pot implementa funcții de gestionare a finanțelor personale, chatbot-uri AI și alte tehnologii pentru a servi mai bine clienții.

Toate acestea fiind spuse, caramida și mortarul nu vor dispărea neapărat în curând. Unii încă preferă intimitatea și flexibilitatea operațiunilor bancare în persoană, precum și accesul ușor la bancomate.

Dar neo-băncile vor oferi mai multă diversitate în ceea ce privește opțiunile bancare pentru a servi toate tipurile de clienți din domeniul bancar - și vor forța băncile tradiționale să-și perfecționeze ofertele online.

2. Open banking

Open banking implică băncile care furnizează API-uri pentru a permite companiilor terțe de servicii financiare să acceseze datele utilizatorilor cu permisiunea utilizatorului.

Beneficiul principal pentru consumatori este mai multă flexibilitate atunci când vine vorba de partajarea informațiilor financiare cu alte companii relevante.

De exemplu, imaginați-vă că un client caută un credit ipotecar. Fără operațiuni bancare deschise, clientul ar trebui să trimită creditorului o cantitate semnificativă de documentație prin e-mail, fax sau poștă.

Cu toate acestea, operațiunile bancare deschise le-ar permite să autorizeze creditorul să acceseze electronic informațiile lor, cum ar fi extrasele bancare, pentru a furniza dovada veniturilor și a activelor.

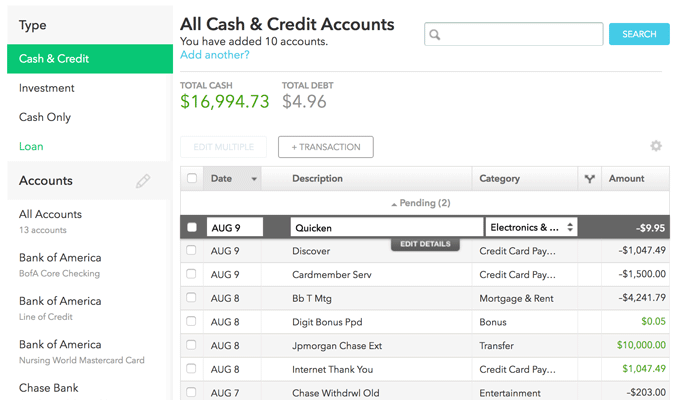

Un alt caz de utilizare bancar deschis este managementul financiar personal. Clienții își pot conecta toate conturile financiare la o singură aplicație și pot vedea totul într-un singur tablou de bord. Mint.com este un exemplu excelent:

(Sursa imagine)

În mod similar, open banking permite recomandări mai personalizate de produse financiare. Acest lucru ar putea crește concurența între bănci, astfel încât băncile ar putea fi nevoite să investească în îmbunătățirea ofertelor lor.

În plus, operațiunile bancare deschise ar putea îmbunătăți incluziunea financiară, în special în rândul debitorilor cu credite slabe. Creditorii ar putea utiliza operațiunile bancare deschise pentru a analiza date dincolo de scorul de credit – cum ar fi istoricul plăților chiriei sau dovada veniturilor – înainte de a acorda împrumuturi.

Acest lucru oferă mai multor persoane acces la credit, extinzând în același timp piața produselor bancare.

3. Blockchain și tokenizare

Blockchain-ul este un registru descentralizat și distribuit digital care este disponibil publicului. Intrările din blockchain sunt imuabile, ceea ce înseamnă că nimeni nu poate reveni și modifica sau șterge o intrare odată ce a fost făcută.

Cel mai evident beneficiu aici este păstrarea evidenței, de care pot beneficia practic toate firmele financiare.

De exemplu, un brokeraj de investiții ar putea găsi o modalitate de a utiliza blockchain pentru a verifica achizițiile și vânzările de acțiuni ale unui client.

Un alt mare beneficiu aici este securitatea - de o importanță vitală în cadrul serviciilor financiare, deoarece aveți de-a face cu banii oamenilor.

Natura descentralizată a blockchain-ului și utilizarea criptografiei fac mult mai greu pentru infractorii cibernetici să facă ceva. Ei trebuie să controleze mai mult de jumătate din toate computerele dintr-un anumit blockchain, ceea ce înseamnă că mai mulți oameni dintr-un blockchain ar putea crește de fapt securitatea.

Descentralizarea și securitatea blockchain ajută, de asemenea, la reducerea costurilor prin eliminarea intermediarilor.

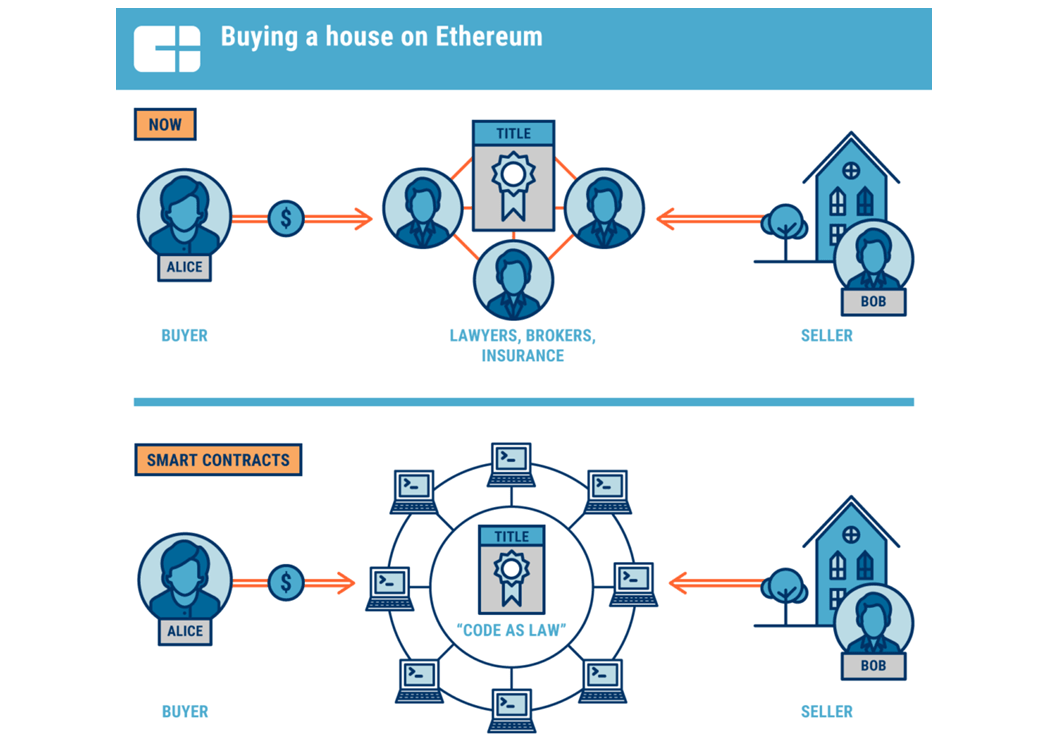

Nicăieri acest lucru nu este mai clar decât imobiliare.

(Sursa imagine)

Tranzacțiile imobiliare necesită în mod tradițional agenți, avocați, evaluatori, consilieri fiscali și multe altele pentru a se asigura că tranzacția este corectă de ambele părți.

Blockchain poate ajuta cumpărătorii și vânzătorii să elimine sau să reducă dependența de acești intermediari, datorită contractelor inteligente – programe de calculator care rulează automat atunci când sunt îndeplinite anumite condiții.

În cele din urmă, acest lucru poate economisi bani la costurile de închidere și poate accelera procesul de cumpărare și vânzare.

O altă tendință în lumea blockchain este tokenizarea. Tokenizarea implică crearea unui token virtual care reprezintă un activ în lumea fizică, crescând lichiditatea pentru active tradițional nelichide, cum ar fi imobiliare sau artă.

De exemplu, investitorii care în mod tradițional nu ar avea capitalul necesar pentru a cumpăra o întreagă investiție imobiliară ar putea obține proprietatea fracționată asupra unei proprietăți cumpărând aceste jetoane. Ei ar putea face același lucru pentru lucrări de artă valoroase.

Tokenurile ar putea permite, de asemenea, proprietarilor de case sau investitorilor imobiliari să profite mai ușor de capitaluri proprii vânzându-le ca simbol. Acest lucru ar putea face mai accesibilă finanțarea fără datorii.

Desigur, brokerajele de investiții care doresc să ofere tranzacționare cu criptomonede vor trebui să folosească și blockchain-ul.

Pe măsură ce tot mai multe țări adoptă criptomonede, înțelegerea și găsirea unor modalități de implementare a blockchain-ului va deveni mai importantă pentru serviciile financiare.

(Sursa imagine)

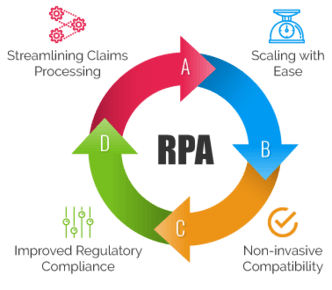

4. Automatizarea proceselor robotizate

Automatizarea proceselor robotizate implică predarea unor sarcini manuale simple către roboți software bazați pe reguli. Această tehnologie poate economisi instituțiilor financiare de tot felul mult timp și resurse pentru aceste articole de nivel inferior.

Acest lucru eliberează timp pentru personalul din întreaga organizație pentru a lucra la sarcini mai creative și concentrate pe om, sporind satisfacția angajaților la locul de muncă.

Marketingul serviciilor financiare, în special marketingul prin e-mail, este printre cele mai mari cazuri de utilizare a RPA.

Băncile, consilierii financiari, agenții de asigurări, agenții imobiliari și altele pot crea secvențe automate de e-mail care hrănesc și vând mai multe clienți potențiali pentru produsele și serviciile lor.

Dar RPA nu se limitează la marketing. Este un instrument grozav și pentru lucrul de back-end. Poate gestiona sarcini manuale grele de date, cum ar fi introducerea datelor și reconciliările contabile. Poate ajuta chiar și cu unele aspecte ale salarizării.

RPA este, de asemenea, util pentru operațiunile de afaceri din sectoare specifice de servicii financiare.

De exemplu, companiile de asigurări pot folosi RPA pentru a eficientiza procesul de reclamație. Poate colecta și procesa datele de despăgubire mai rapid și cu mai puține erori umane pentru a minimiza riscul de conformitate și a economisi timp asiguratorilor.

(Sursa imagine)

În general, RPA poate optimiza resursele unei companii, ajutându-le să reducă costurile și să rămână competitive în ofertele lor de produse și servicii.

5. Inteligența artificială și învățarea automată

AI și ML duc RPA la următorul nivel, deși reprezintă și o investiție sporită. AI poate „gândi ca un om” într-o măsură mai mare pentru a rezolva sarcini mai complexe, în timp ce ML este un tip de tehnologie AI care permite algoritmilor să se îmbunătățească și să „învețe” singuri.

(Sursa imagine)

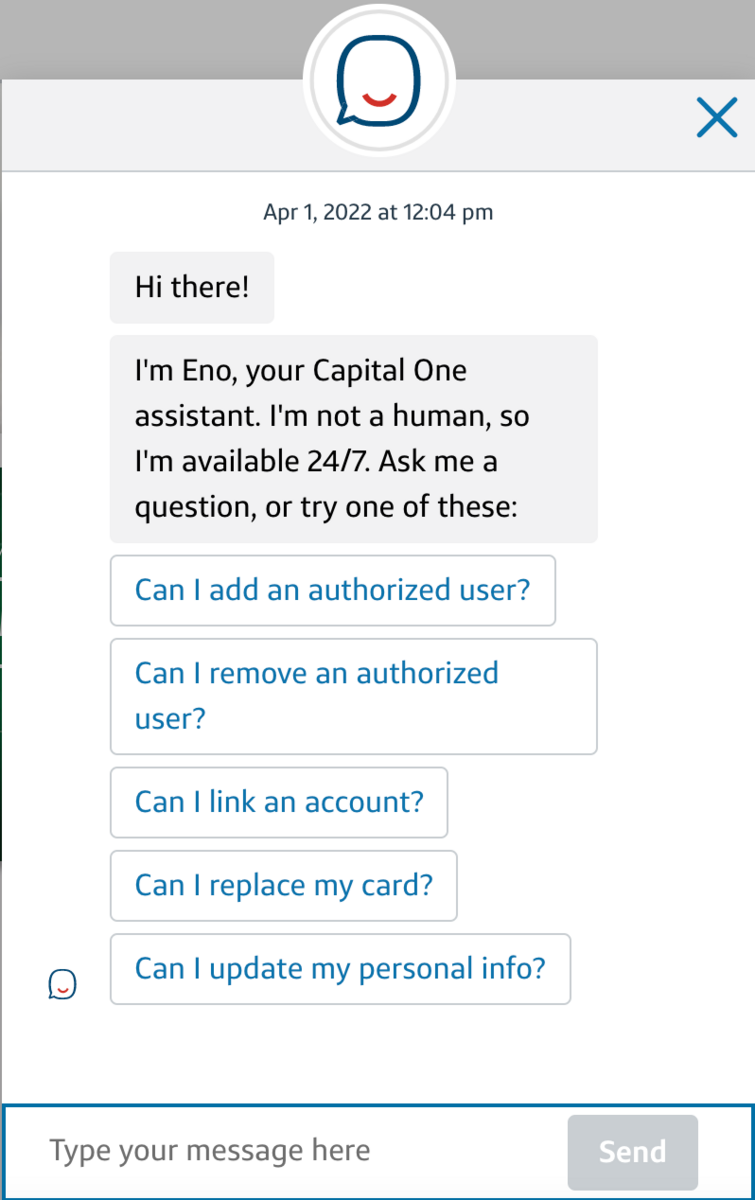

Chatbot-urile sunt cel mai proeminent exemplu al acestor tehnologii.

După cum sa menționat mai devreme, chatboții pot ajuta clienții cu o mulțime de sarcini comune, cum ar fi verificarea soldurilor conturilor, programarea transferurilor și chiar deschiderea de noi conturi.

Acest lucru va permite tranzacții financiare mai rapide și o satisfacție mai mare a clienților, ajutând în același timp instituțiile să-și reducă bugetele de servicii pentru clienți.

În aceste zile, unele instituții au reușit să-și facă chatbot-ii să se simtă mai umani. Iată botul Eno al lui Capital One ca exemplu:

(Sursa imagine)

Deși spune „Nu sunt om”, scrie mai mult ca un om decât un robot.

De-a lungul timpului, ML ar putea ajuta acești roboti de chat să înțeleagă comportamentul clienților individuali atunci când își gestionează operațiunile bancare online. De acolo, ar putea oferi servicii personalizate bazate pe nevoile clientului - economisind timp și îmbunătățind satisfacția clienților.

De exemplu, dacă botul observă că clientul răsfoiește carduri de credit, ar putea să îi trimită un mesaj automat pentru a vedea dacă au întrebări despre card sau să întrebe dacă au nevoie de asistență pentru a aplica.

Un alt domeniu principal pentru AI și ML se confruntă cu amenințarea tot mai mare a fraudei și a criminalității cibernetice. Modelele AI pot fi folosite pentru a semnala rapid și precis activitățile suspecte pentru investigații ulterioare, potențial prinderea criminalilor cibernetici înainte de a fi prea târziu.

6. Inovarea și extinderea plăților

Pandemia a accelerat multe inovații de plată – una dintre cele mai mari fiind plățile mobile, plățile contactless și portofelele digitale.

Plățile mobile totale au atins 1,3 trilioane de dolari în 2020, numărul fiind așteptat să crească în fiecare an.

Acum, plățile mobile sunt posibile doar cu portofelele digitale. Portofelele digitale permit clienților să „poarte” versiuni digitale ale cardurilor lor de credit pe smartphone-urile lor.

Drept urmare, ei nu trebuie să tragă un portofel plin cu cărți. Apoi, folosind tehnologia de comunicare în câmp apropiat, companiile pot oferi clienților o modalitate mai sigură și mai sanitară de a plăti cu plăți fără contact. Clientul pur și simplu își ține telefonul lângă terminalul de plată pentru a-și încărca cardul.

Dar, desigur, mulți au rămas acasă și au făcut cumpărături online, deopotrivă din siguranță și comoditate. Acest lucru a împins cumpărăturile online la noi niveluri – vânzările cu amănuntul electronic au crescut peste 4,2 trilioane de dolari în 2022.

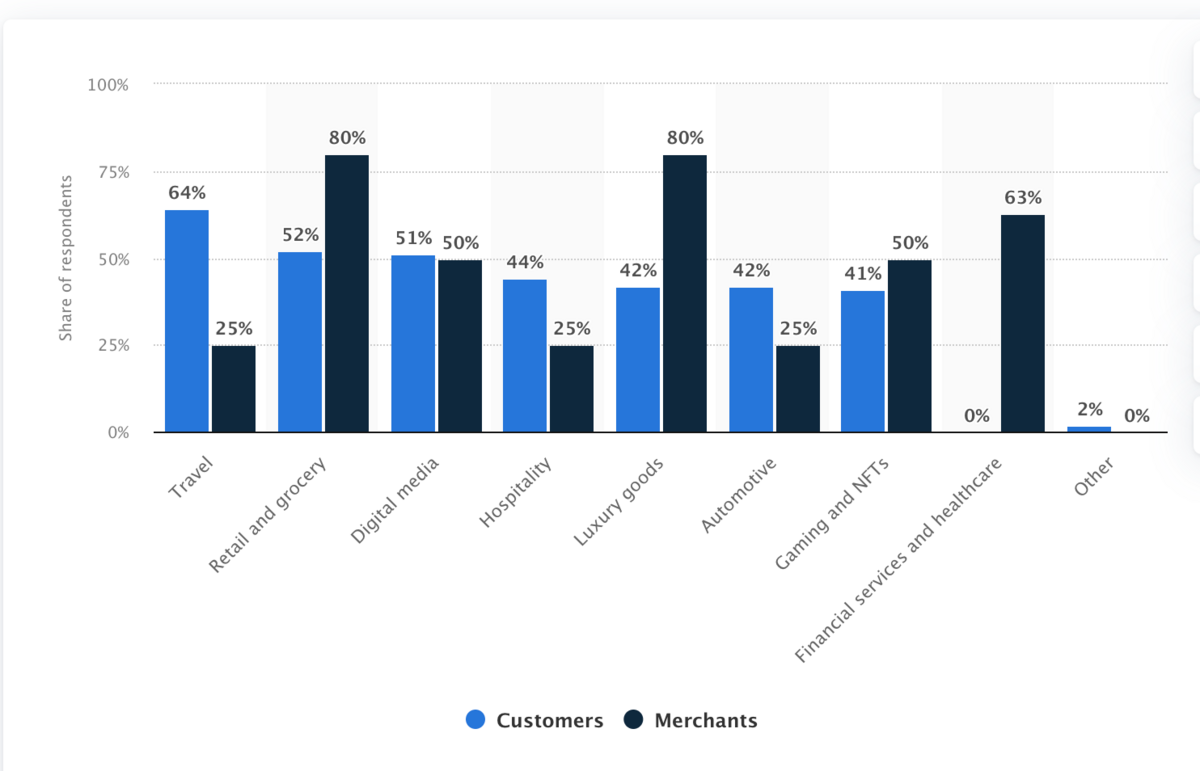

Evident, comerțul cu amănuntul și comerțul electronic vor avea cel mai mare impact al inovației și expansiunii în domeniul plăților. Cu toate acestea, firmele de servicii financiare ar trebui să ia notă și.

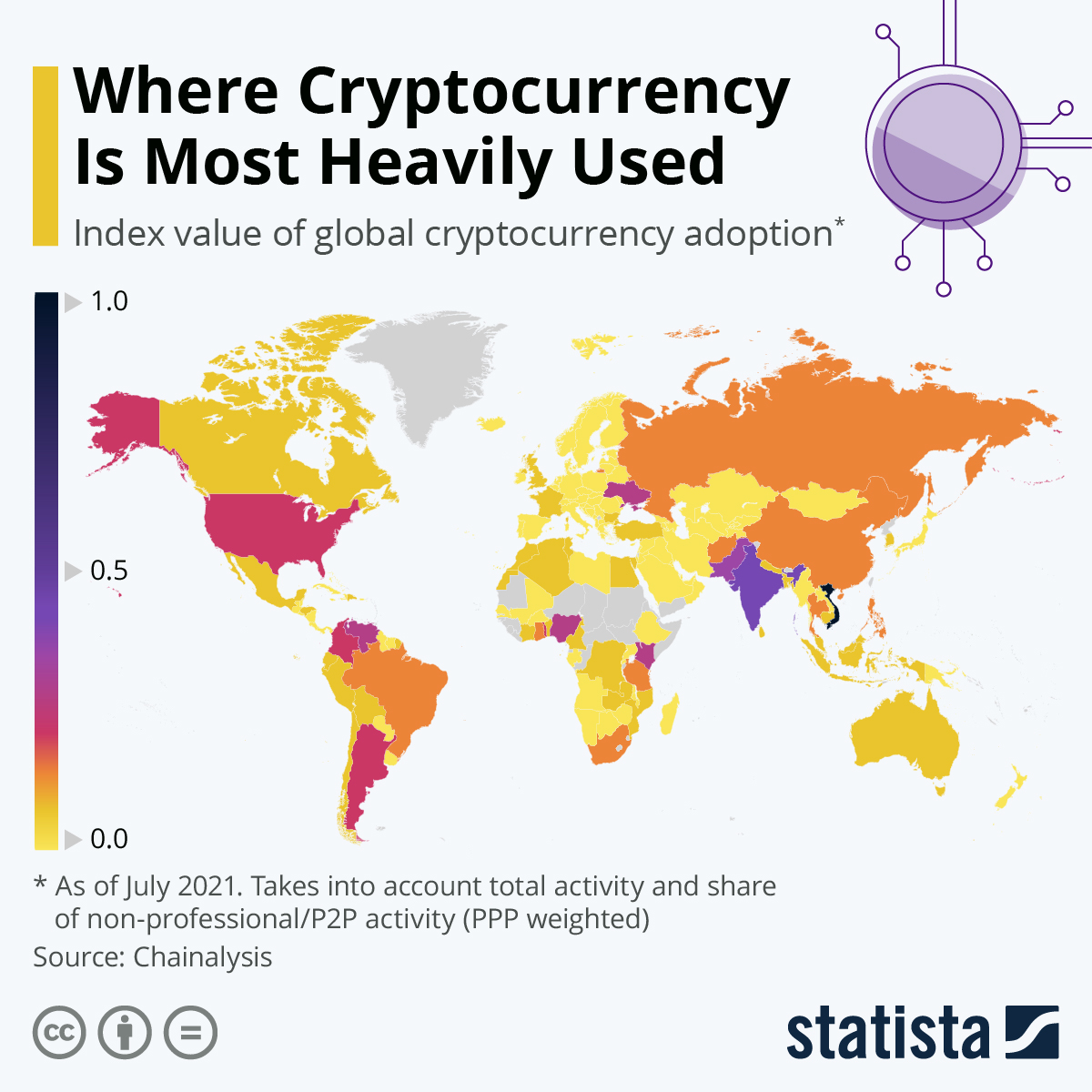

Această tendință se suprapune cu blockchain, datorită acceptării tot mai mari a plăților cu criptomonede. Iată un grafic care demonstrează disponibilitatea industriilor de a adopta plăți criptografice începând cu 2021:

(Sursa imagine)

Companiile din interiorul și din afara serviciilor financiare ar putea avea nevoie să extindă modul în care acceptă plata. Dacă tu și un concurent sunteți similari, ei ar putea obține avantaj dacă plata serviciilor lor este mai ușoară.

7. Creștere în finanțarea încorporată

Începând cu 2018, aproximativ 80% dintre clienți aveau mai multe șanse să cumpere dacă un brand oferă o experiență personalizată.

Pe măsură ce această cifră crește, la fel va crește și popularitatea finanțelor încorporate - servicii financiare oferite de firme nefinanciare.

Tendința Cumpărați acum, plătiți mai târziu este un exemplu excelent în acest sens. În acest caz, companiile pot trece printr-un terț sau pot dezvolta și oferi propriile programe BNPL.

De exemplu, echipamentele de gimnastică de acasă pot fi scumpe. O companie care vinde acest echipament le poate oferi clienților opțiuni de finanțare cu dobândă scăzută, la verificarea în magazinul lor online. Ar putea să-l dezvolte ei înșiși sau să lucreze cu o companie terță.

(Sursa imagine)

Asigurările reprezintă un alt domeniu cu un potențial financiar încorporat semnificativ. Amazon oferă deja asigurare pentru tot felul de articole. De exemplu, dacă cumpărați o canapea pe Amazon, probabil că vă va întreba dacă doriți să cumpărați o poliță de asigurare care să o acopere.

După cum puteți vedea, finanțarea încorporată împuternicește personalizarea. Oferă clienților mai multă flexibilitate de finanțare și plată, ajutându-i să plătească pentru lucrurile în condițiile lor, în timp ce crește potențial veniturile pentru companii.

8. Reglementări mai stricte fintech și reg-tech

Fintech a adus schimbări minunate în serviciile financiare, de la extinderea accesului bancar până la ușurarea tranzacțiilor la domiciliu.

Dar ne aflăm și pe un teritoriu nou, cu noi provocări și ne putem aștepta ca noi reglementări să răspundă acestor provocări.

Aplicațiile de investiții care au democratizat investițiile sunt un bun exemplu.

Dezavantajul investițiilor accesibile este că mulți investitori fără experiență ar putea încerca mâna pe piață cu mai mulți bani decât își pot permite să piardă, apoi vor pierde pe toți.

Robinhood a fost implicat în controverse pentru acest lucru în 2020 și în nebunia „stocurilor de meme” în 2021, iar aceste probleme ar putea duce la măsuri de reglementare mai stricte pentru brokerajele de investiții.

Criminalitatea cibernetică este o altă preocupare semnificativă. De-a lungul anilor, am văzut mai multe încălcări importante ale datelor, atât în sfera financiară, cât și în afara acesteia, cum ar fi la Facebook.

Noile tehnologii financiare ar putea fi deosebit de vulnerabile, având în vedere că se ocupă de banii oamenilor, așa că nu este greu de observat cerințe de conformitate sporite în ceea ce privește securitatea.

Progresele digitale în domeniul finanțelor ar putea crește, de asemenea, apariția fraudelor, spălării banilor și a unor infracțiuni similare.

O preocupare similară este confidențialitatea datelor. Datele financiare sunt un domeniu deosebit de sensibil pentru consumatori. Autoritățile de reglementare vor trebui să analizeze îndeaproape problema proprietății datelor, pe măsură ce se realizează mai multe finanțări online.

Mai multe firme de servicii financiare ar trebui să ia în considerare să investească în soluții de tehnologie de reglementare de top – RegTech. Acestea sunt programe software care ajută firmele să respecte reglementările și vor fi de mare folos pe măsură ce controlul reglementărilor se înăsprește în sectorul serviciilor financiare.

9. Colaborare între instituțiile tradiționale și firmele FinTech

Lumea digitală a permis finanțelor să devină mai conectate. Am discutat deja câteva exemple, cum ar fi inovațiile de plată și finanțarea încorporată.

Acest lucru ar putea facilita mai multă cooperare și colaborare între firmele de servicii financiare și alte industrii. De exemplu, o companie bancară FinTech s-ar putea asocia cu un comerciant cu amănuntul pentru a oferi soluții financiare integrate, cum ar fi planuri de plată fără dobândă pentru articole cu bilete mari.

În plus, instituțiile financiare tradiționale vor trebui să adopte inovațiile tehnologice aduse de noile startup-uri agile, cum ar fi neo-băncile. Totuși, în același timp, aceste instituții tradiționale au un capital semnificativ, o infrastructură și o recunoaștere a mărcii la care neo-băncile ar putea dori acces.

Acest lucru ar putea facilita colaborarea dintre instituțiile financiare tradiționale și firmele FinTech, deoarece fiecare aduce ceva la masă.

De exemplu, o firmă financiară consacrată cu tone de capital ar putea investi într-o bancă inovatoare doar digitală.

Firma stabilită obține acces instantaneu la puterea neo-banking-ului. Între timp, banca digitală devine plină de capital pentru a crește și a se îmbunătăți. În plus, are acum acces la baza de clienți existentă a partenerului său.

10. Creșterea incluziunii financiare

În 2018, Banca Mondială a subliniat că aproape 1,7 miliarde de oameni la nivel global - aproximativ 1/5 din populația lumii - nu aveau o bancă.

Cu toate acestea, același raport al Băncii Mondiale a arătat că 69% dintre adulți aveau un cont bancar, față de 62% în 2014 și doar 51% în 2011.

Firmele Fintech joacă cu siguranță un rol în această incluziune financiară în creștere, în principal datorită multor tendințe și tehnologii pe care le-am prezentat mai devreme.

De exemplu, serviciile bancare doar online pot extinde accesibilitatea bancară în zone fără acces facil la facilitățile bancare fizice. Băncile online care își pot optimiza experiența clienților pot oferi un nivel de servicii similar, dacă nu chiar mai bun, acestor clienți.

În mod similar, inovațiile FinTech, cum ar fi neo-bankingul, pot ajuta la reducerea taxelor de tranzacții financiare și pot oferi rate mai bune pentru conturile de economii și alte produse bancare, făcând serviciile financiare mai accesibile persoanelor cu venituri mai mici.

Un mare obstacol pe care trebuie să-l depășească firmele de servicii financiare este lipsa de încredere. Banii și finanțele pot fi complexe, ceea ce poate descuraja clienții, în special pe cei care în mod tradițional nu au avut acces la servicii financiare.

Pentru a atenua acest lucru, industria s-ar putea concentra pe sprijinirea eforturilor de educație și educație financiară. Atunci când un client înțelege cum funcționează banii lui și ce pot face firmele pentru a ajuta, se va simți mai încrezător folosind sistemul financiar.

Acestea fiind spuse, merită remarcat faptul că creșterea incluziunii financiare depinde de asigurarea că zonele deservite au acces fiabil la Internet și un dispozitiv care se poate conecta la acesta.

Cum să vă pregătiți pentru aceste tendințe

Datorită FinTech, vin o mulțime de schimbări în finanțare - multe dintre ele excelente pentru consumator.

Aceasta înseamnă că va trebui să depuneți un efort semnificativ pentru a vă pregăti pentru aceste tendințe pentru a câștiga mai mulți clienți și clienți.

Iată câteva sfaturi pentru a vă pregăti pentru cele mai mari tendințe FinTech.

Actualizați și investiți în stiva dvs. de tehnologie

Cheia pentru adaptarea la aceste tendințe este să prioritizați investițiile în stiva dvs. de tehnologie.

Un exemplu grozav ar fi RegTech. Punerea în avans a banilor în RegTech ar putea face mult mai ușor să țineți pasul cu un mediu de reglementare și de conformitate în schimbare. Economisiți bani pe monitorizarea conformității, reducând în același timp șansele de a vă confrunta cu penalități costisitoare pentru încălcarea noilor reglementări.

În mod similar, întăriți-vă securitatea ori de câte ori este posibil. O singură încălcare a datelor poate costa milioane de dolari și poate provoca daune de lungă durată reputației dumneavoastră. Atât tehnologia tradițională de securitate, cât și blockchain-ul merită aruncate o privire.

Angajați pentru abilități legate de tendințe

Întrucât FinTech are o mare tehnologie, ei bine, angajarea de profesioniști cu abilitățile tehnice adecvate poate face un drum lung în adaptarea la tendințele FinTech.

Aceasta înseamnă să angajați profesioniști din domeniul financiar experimentați în tehnologie, care știu să folosească noile tehnologii, dar și tehnologi înșiși care vă pot ajuta să implementați aceste tehnologii.

De exemplu, cunoștințele și abilitățile AI și ML ar putea fi unele dintre cele mai valoroase abilități de căutat. Începând cu 2019, locurile de muncă care necesită abilități AI și ML au crescut considerabil.

Cu toate acestea, tehnologia nu este singura abilitate de căutat, mai ales în AI. Marketingul este, de asemenea, o zonă funcțională bună pe care să te concentrezi.

Profesioniștii de marketing care înțeleg noile dezvoltări FinTech pot ajuta la transformarea acestor aspecte tehnice în puncte de vânzare care se conectează cu clienții potențiali și îi convertesc în clienți.

Cu toate acestea, devine mai specific decât atât. De exemplu, chiar și după ce implementați chatbot-urile, poate fi necesar să angajați un copywriter care să scrie script-uri chatbot, astfel încât roboții să sune uman și să reflecte vocea mărcii dvs.

Monitorizați-vă concurenții

Puteți „spiona” ceea ce fac concurenții dvs. în ceea ce privește tendințele FinTech, vizitând site-ul lor, căutând știri despre ei și așa mai departe. Ai putea identifica modalități excelente de a te adapta la aceste tendințe și de a încorpora noi soluții FinTech în firma ta.

Acestea fiind spuse, doar pentru că un concurent face ceva nu înseamnă că face lucrurile corect. Luați informațiile pe care le învățați din analiza concurenților cu un sâmbure de sare - combinați-le cu înțelegerea dvs. despre propria afacere și unde puteți aduce îmbunătățiri.

Identificați firmele cu care puteți colabora

După cum sa menționat, FinTech va duce la o colaborare sporită între concurenți și neconcurenți deopotrivă.

Fiți cu ochii pe firmele din industria dvs. nu doar pentru a le depăși, ci și pentru a vedea dacă puteți stabili parteneriate cu ele. Căutați firme care au ceva de care aveți nevoie, apoi aflați ce le lipsește și le puteți oferi.

La fel ca în exemplul nostru anterior, să presupunem că sunteți o bancă care dorește să ofere clienților un instrument de management al finanțelor personale. Ai putea găsi un startup care a creat un astfel de instrument și ai putea ajunge la o înțelegere cu ei.

Aceștia obțin acces la baza de clienți și la capitalul dvs., în timp ce veți oferi un instrument util clienților dvs.

Fintech: Construirea viitorului finanțelor

FinTech-ul depășește limitele în ceea ce privește modul în care oamenii și instituțiile economisesc, cheltuiesc și își gestionează banii. Ajută mai mulți oameni să acceseze servicii financiare, reduce costurile de tranzacție, extinde modul în care oamenii și companiile plătesc pentru lucruri și facilitează colaborarea între concurenți.

În același timp, finanțarea extrem de digitalizată creează noi provocări. Autoritățile de reglementare vor spori controlul asupra companiilor financiare pentru a proteja clienții de criminalitatea cibernetică și de a face greșeli costisitoare cu banii lor.

Pentru a se pregăti, instituțiile financiare ar trebui să se asigure că înțeleg și investesc în noile tehnologii care conduc aceste tendințe. Acest lucru îi va ajuta să atragă talente de top și să mențină un avantaj competitiv pe măsură ce finanțele se digitalizează.