Gotowy na przyszłość finansów? Oto najważniejsze trendy FinTech na 2022 rok

Opublikowany: 2022-04-23Wraz z globalną pandemią branża FinTech gwałtownie wzrosła. Firmy musiały przenieść więcej swoich operacji do świata cyfrowego, a FinTech był tam z pomocą.

Możesz to teraz zobaczyć wszędzie wokół siebie: od bankowości internetowej, poprzez blockchain, po szeroką gamę metod płatności online i wiele więcej.

W 2022 r. wiele startupów FinTech i weteranów branży będzie nadal wprowadzać innowacje w tych i innych obszarach – dlatego firmy świadczące usługi finansowe powinny zwracać uwagę na nowe osiągnięcia FinTech.

W tym artykule omówimy niektóre z najważniejszych trendów FinTech na 2022 r., a następnie zakończę kilkoma wskazówkami, jak przygotować się na te trendy.

Bezpłatny kurs wideo: Dowiedz się, jak skalować zawartość jako mały zespół

- 💡 Dzień 1 i 2: Zaktualizuj przepływ treści

- 💡 Dzień 3: Buduj autorytet w temacie

- 💡 Dzień 4: Uzyskaj wysokiej jakości linki

- 💡 Dzień 5: Zrób argument, aby uzyskać więcej treści

Spis treści

1. Bankowość wyłącznie cyfrowa

2. Otwarta bankowość

3. Blockchain i tokenizacja

4. Zrobotyzowana automatyzacja procesów

5. Sztuczna inteligencja i uczenie maszynowe

6. Innowacje i ekspansja płatnicza

7. Wzrost w finansach wbudowanych

8. Bardziej rygorystyczne przepisy dotyczące fintech i reg-tech

9. Współpraca tradycyjnych instytucji z firmami FinTech

10. Zwiększona integracja finansowa

Jak przygotować się na te trendy

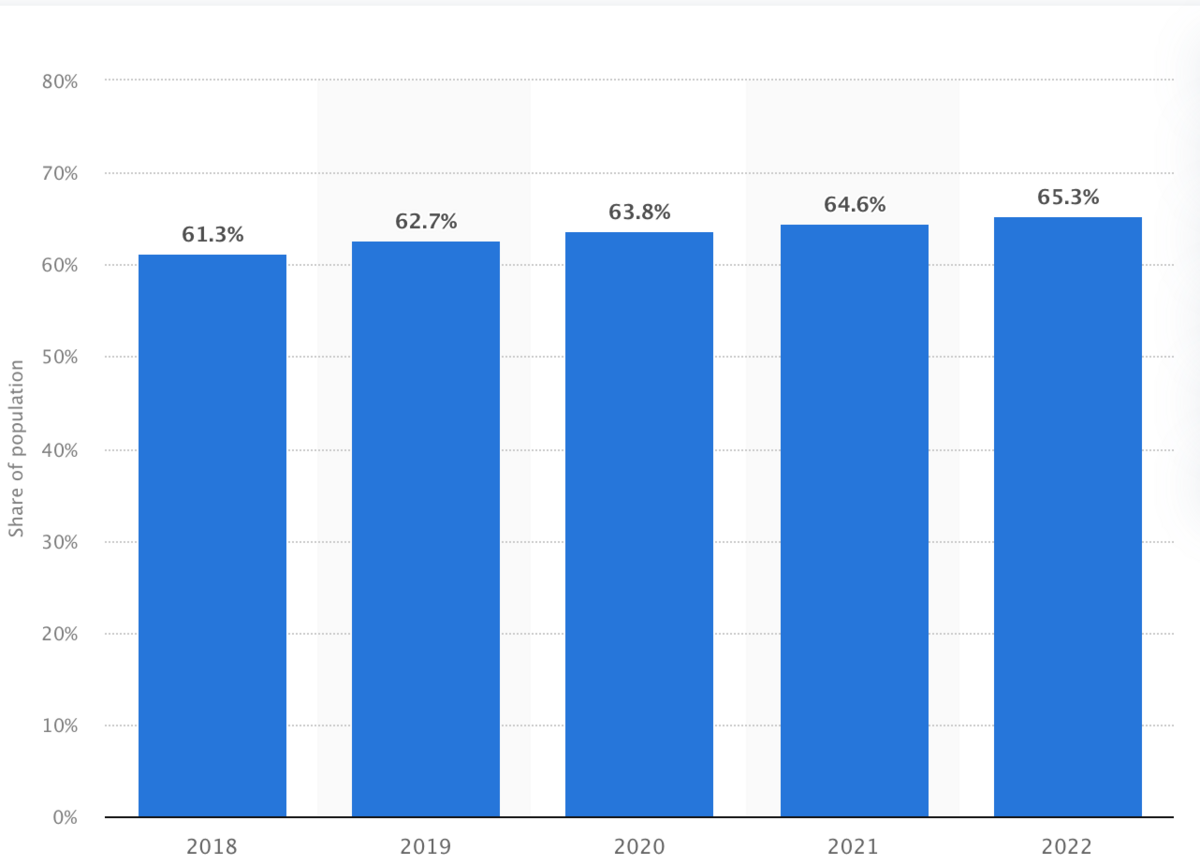

1. Bankowość wyłącznie cyfrowa

Każdego roku coraz więcej osób korzysta z bankowości internetowej. Oczekuje się, że około 65,3% klientów bankowych zrobi to w 2022 r. – kontynuując powolny, ale stały trend.

(Źródło obrazu)

Obejmuje to jednak zarówno tradycyjne banki tradycyjne, jak i destrukcyjne banki internetowe lub neobanki.

Rozsądnie jest oczekiwać, że w miarę upływu czasu pojawi się więcej neobanków z kilku powodów.

Nie ponoszą kosztów ogólnych związanych z oddziałami fizycznymi. Mogą przekazywać te oszczędności klientom z wyższymi RRSO na koncie oszczędnościowym i niższymi lub zerowymi opłatami.

Banki internetowe mogą również zainwestować kapitał i czas w optymalizację korzystania z Internetu. Mogą tworzyć szybkie, intuicyjne i bezpieczne portale internetowe, z których klienci uwielbiają korzystać. Ponadto mogą wdrażać funkcje zarządzania finansami osobistymi, chatboty AI i inne technologie, aby lepiej służyć klientom.

Wszystko to powiedziawszy, cegła i zaprawa niekoniecznie znikną w najbliższym czasie. Niektórzy nadal wolą intymność i elastyczność bankowości osobistej, a także łatwy dostęp do bankomatu.

Ale neobanki będą oferować większą różnorodność pod względem opcji bankowych, aby obsługiwać wszystkie rodzaje klientów bankowych – i zmuszą tradycyjne banki do doskonalenia swoich ofert online.

2. Otwarta bankowość

Otwarta bankowość polega na udostępnianiu przez banki interfejsów API, aby umożliwić zewnętrznym firmom świadczącym usługi finansowe dostęp do danych użytkownika za jego zgodą.

Główną korzyścią dla konsumentów jest większa elastyczność, jeśli chodzi o udostępnianie informacji finansowych innym odpowiednim firmom.

Na przykład wyobraź sobie, że klient szuka kredytu hipotecznego. Bez otwartej bankowości klient musiałby przesłać pożyczkodawcy znaczną ilość dokumentacji pocztą elektroniczną, faksem lub pocztą.

Jednak otwarta bankowość pozwoliłaby im upoważnić pożyczkodawcę do elektronicznego dostępu do ich informacji, takich jak wyciągi bankowe, w celu przedstawienia dowodu dochodu i aktywów.

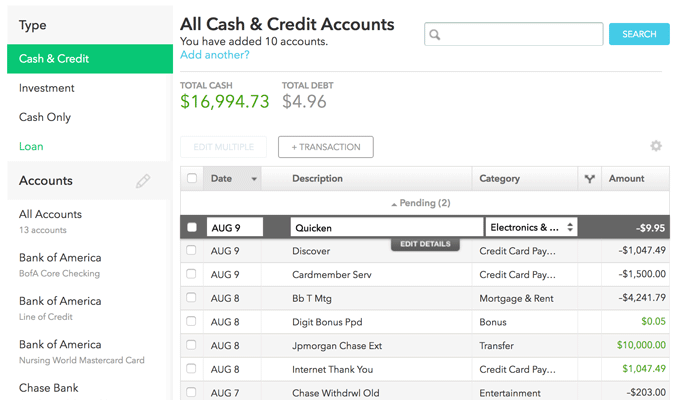

Innym dużym przypadkiem użycia otwartej bankowości jest osobiste zarządzanie finansami. Klienci mogą połączyć wszystkie swoje konta finansowe z jedną aplikacją i zobaczyć wszystko na jednym pulpicie nawigacyjnym. Mint.com to doskonały przykład:

(Źródło obrazu)

Podobnie otwarta bankowość pozwala na bardziej spersonalizowane rekomendacje produktów finansowych. Może to zwiększyć konkurencję między bankami, więc banki mogą być zmuszone do inwestowania w poprawę swojej oferty.

Ponadto otwarta bankowość może poprawić integrację finansową, zwłaszcza wśród kredytobiorców ze słabymi kredytami. Kredytodawcy mogą korzystać z otwartej bankowości do analizowania danych wykraczających poza ocenę kredytową — takich jak historia płatności czynszu lub dowód dochodu — przed udzieleniem pożyczki.

Daje to większej liczbie osób dostęp do kredytu, jednocześnie rozszerzając rynek produktów bankowych.

3. Blockchain i tokenizacja

Blockchain to zdecentralizowana i rozproszona cyfrowo księga, która jest publicznie dostępna. Wpisy w łańcuchu bloków są niezmienne, co oznacza, że nikt nie może wrócić i zmienić lub usunąć wpisu po jego utworzeniu.

Najbardziej oczywistą korzyścią jest tutaj prowadzenie dokumentacji, z której mogą skorzystać praktycznie wszystkie firmy finansowe.

Na przykład broker inwestycyjny może znaleźć sposób na wykorzystanie łańcucha bloków do weryfikacji zakupów i sprzedaży akcji klienta.

Kolejną dużą korzyścią jest tutaj bezpieczeństwo — o kluczowym znaczeniu w usługach finansowych, ponieważ masz do czynienia z pieniędzmi ludzi.

Zdecentralizowany charakter Blockchain i wykorzystanie kryptografii znacznie utrudniają cyberprzestępcom zrobienie czegokolwiek. Muszą kontrolować ponad połowę wszystkich komputerów w określonym łańcuchu bloków, co oznacza, że więcej osób w łańcuchu bloków może faktycznie zwiększyć bezpieczeństwo.

Decentralizacja i bezpieczeństwo Blockchain pomagają również obniżyć koszty poprzez eliminację pośredników.

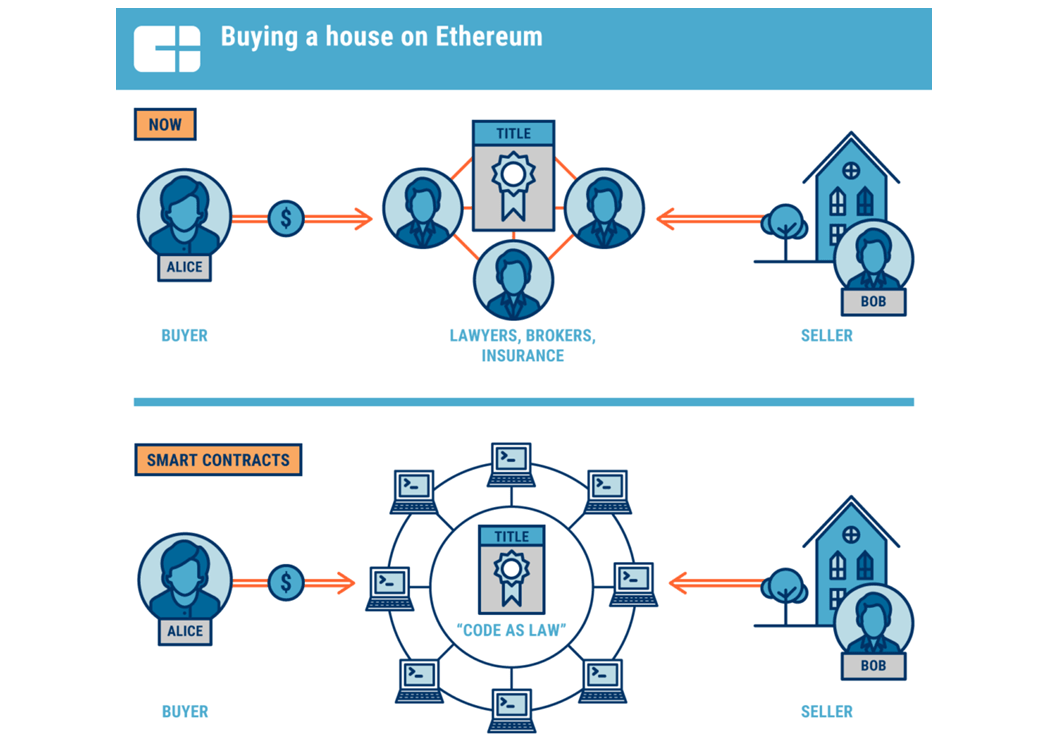

Nigdzie nie jest to wyraźniejsze niż na rynku nieruchomości.

(Źródło obrazu)

Transakcje dotyczące nieruchomości tradycyjnie wymagają agentów, prawników, rzeczoznawców, doradców podatkowych i nie tylko, aby zapewnić uczciwość transakcji po obu stronach.

Blockchain może pomóc kupującym i sprzedającym wyeliminować lub zmniejszyć zależność od tych pośredników dzięki inteligentnym kontraktom — programom komputerowym, które działają automatycznie po spełnieniu określonych warunków.

Może to ostatecznie zaoszczędzić pieniądze na kosztach zamknięcia i przyspieszyć proces kupna i sprzedaży.

Kolejnym trendem w świecie blockchain jest tokenizacja. Tokenizacja polega na tworzeniu wirtualnego tokena, który reprezentuje zasób w świecie fizycznym, zwiększając płynność tradycyjnie niepłynnych aktywów, takich jak nieruchomości lub dzieła sztuki.

Na przykład inwestorzy, którzy tradycyjnie nie mieliby kapitału na zakup całej nieruchomości inwestycyjnej, mogliby uzyskać częściową własność nieruchomości, kupując te tokeny. Mogli zrobić to samo dla wartościowych dzieł sztuki.

Tokeny mogą również umożliwić właścicielom domów lub inwestorom w nieruchomości łatwiejsze wykorzystanie kapitału poprzez sprzedaż go jako tokena. Może to sprawić, że finansowanie bez zadłużenia będzie bardziej dostępne.

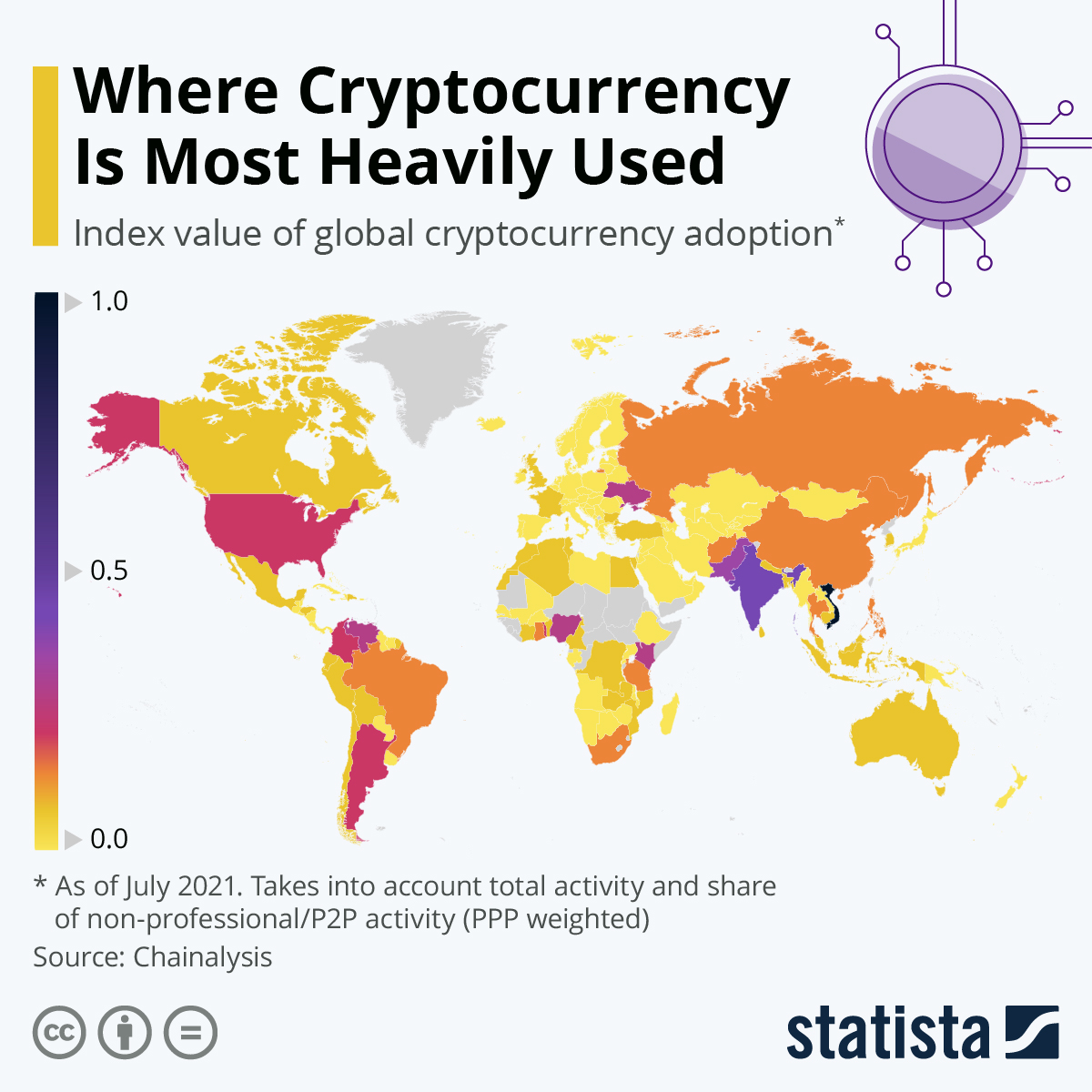

Oczywiście brokerzy inwestycyjni, którzy chcą oferować handel kryptowalutami, będą musieli również skorzystać z blockchain.

Ponieważ coraz więcej krajów przyjmie kryptowaluty, zrozumienie i znalezienie sposobów na wdrożenie łańcucha bloków stanie się ważniejsze dla usług finansowych.

(Źródło obrazu)

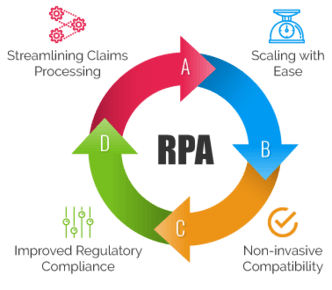

4. Zrobotyzowana automatyzacja procesów

Zrobotyzowana automatyzacja procesów polega na przekazywaniu prostych zadań ręcznych robotom programowym opartym na regułach. Ta technologia może oszczędzić wszelkiego rodzaju instytucjom finansowym dużo czasu i zasobów na tych elementach niższego poziomu.

Pozwala to pracownikom w całej organizacji na pracę nad bardziej kreatywnymi i skoncentrowanymi na człowieku zadaniami, zwiększając satysfakcję pracowników z pracy.

Marketing usług finansowych, zwłaszcza e-mail marketing, jest jednym z największych przypadków użycia RPA.

Banki, doradcy finansowi, agenci ubezpieczeniowi, agenci nieruchomości i inni mogą tworzyć automatyczne sekwencje e-mailowe, które pielęgnują i sprzedają więcej potencjalnych klientów dotyczących ich produktów i usług.

Ale RPA nie ogranicza się do marketingu. Jest to również świetne narzędzie do pracy zaplecza. Może obsługiwać ręczne zadania wymagające dużej ilości danych, takie jak wprowadzanie danych i uzgadnianie księgowości. Może nawet pomóc w niektórych aspektach listy płac.

ZAP jest również pomocny w operacjach biznesowych w określonych sektorach usług finansowych.

Na przykład firmy ubezpieczeniowe mogą wykorzystać ZAP do usprawnienia procesu roszczeń. Może zbierać i przetwarzać dane dotyczące roszczeń szybciej i z mniejszą liczbą błędów ludzkich, aby zminimalizować ryzyko zgodności i zaoszczędzić czas ubezpieczycieli.

(Źródło obrazu)

Ogólnie rzecz biorąc, ZAP może zoptymalizować zasoby firmy, pomagając im obniżyć koszty i zachować konkurencyjność w zakresie oferowanych produktów i usług.

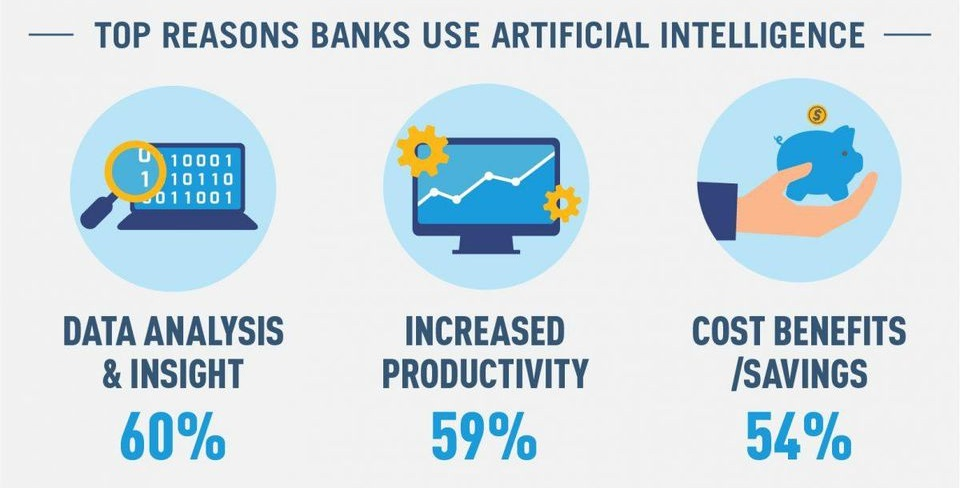

5. Sztuczna inteligencja i uczenie maszynowe

AI i ML przenoszą RPA na wyższy poziom, chociaż są również zwiększoną inwestycją. Sztuczna inteligencja może w większym stopniu „myśleć jak człowiek”, aby rozwiązywać bardziej złożone zadania, podczas gdy ML jest rodzajem technologii sztucznej inteligencji, która pozwala algorytmom na samodzielną poprawę i „uczenie się”.

(Źródło obrazu)

Najbardziej widocznym przykładem tych technologii są chatboty.

Jak wspomniano wcześniej, chatboty mogą pomóc klientom w wielu typowych zadaniach, takich jak sprawdzanie sald kont, planowanie przelewów, a nawet otwieranie nowych kont.

Pozwoli to na szybsze transakcje finansowe i większą satysfakcję klientów, jednocześnie pomagając instytucjom obniżyć budżety na obsługę klienta.

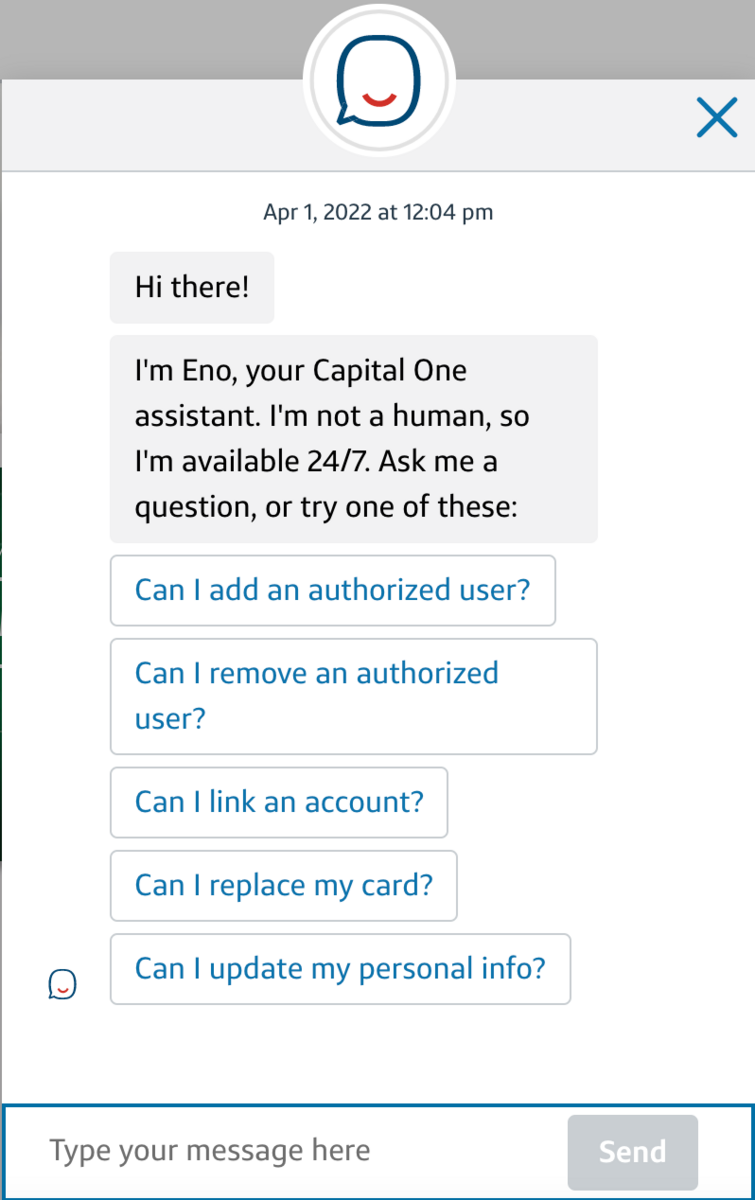

W dzisiejszych czasach niektóre instytucje sprawiły, że ich chatboty stały się bardziej ludzkie. Oto przykład bota Eno firmy Capital One:

(Źródło obrazu)

Chociaż mówi „Nie jestem człowiekiem”, to bardziej przypomina człowieka niż robota.

Z czasem ML może pomóc tym chatbotom w wyłapaniu zachowań indywidualnych klientów podczas obsługi bankowości internetowej. Stamtąd mogli świadczyć spersonalizowane usługi w oparciu o potrzeby klienta — oszczędzając czas i zwiększając satysfakcję klienta.

Na przykład, jeśli bot zauważy, że klient przegląda karty kredytowe, może automatycznie wysłać mu wiadomość, aby sprawdzić, czy ma jakieś pytania dotyczące karty lub zapytać, czy potrzebuje pomocy przy składaniu wniosku.

Innym głównym obszarem AI i ML jest radzenie sobie z rosnącym zagrożeniem oszustwami i cyberprzestępczością. Modele sztucznej inteligencji można wykorzystać do szybkiego i dokładnego oznaczania podejrzanej aktywności w celu dalszego dochodzenia, potencjalnie wyłapując cyberprzestępców, zanim będzie za późno.

6. Innowacje i ekspansja płatnicza

Pandemia przyspieszyła wiele innowacji płatniczych — jedną z największych są płatności mobilne, płatności zbliżeniowe i portfele cyfrowe.

Łączne płatności mobilne osiągnęły w 2020 r. 1,3 biliona dolarów, a liczba ta będzie rosła każdego roku.

Teraz płatności mobilne są możliwe tylko za pomocą portfeli cyfrowych. Portfele cyfrowe umożliwiają klientom „przenoszenie” cyfrowych wersji swoich kart kredytowych na smartfonach.

Dzięki temu nie muszą dźwigać portfela pełnego kart. Następnie, korzystając z technologii komunikacji bliskiego zasięgu, firmy mogą oferować klientom bezpieczniejszy i bardziej higieniczny sposób płacenia za pomocą płatności zbliżeniowych. Klient po prostu zbliży telefon do terminala płatniczego, aby obciążyć swoją kartę.

Ale, oczywiście, wielu zostało w domu i robiło zakupy online zarówno dla bezpieczeństwa, jak i wygody. To przeniosło zakupy online na nowy poziom — sprzedaż e-detaliczna przekroczyła 4,2 biliona dolarów w 2022 roku.

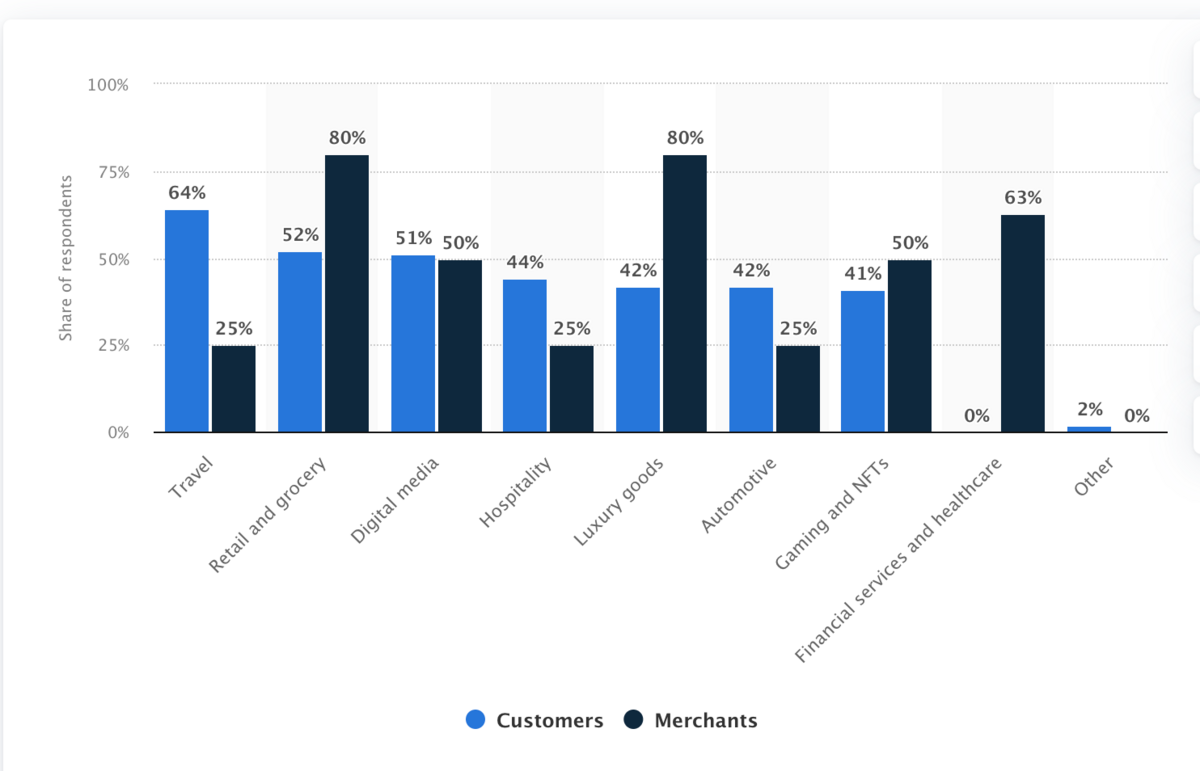

Oczywiście, handel detaliczny i handel elektroniczny odczują największy wpływ na innowacje i rozwój w zakresie płatności. Jednak firmy świadczące usługi finansowe również powinny wziąć pod uwagę.

Ten trend pokrywa się z blockchainem, dzięki rosnącej akceptacji płatności kryptowalutowych. Oto wykres pokazujący gotowość branż do przyjęcia płatności kryptograficznych od 2021 r.:

(Źródło obrazu)

Firmy z sektora usług finansowych i spoza niego mogą być zmuszone do rozszerzenia sposobu przyjmowania płatności. Jeśli Ty i konkurencja jesteście podobni, mogą uzyskać przewagę, jeśli płacenie za ich usługi będzie łatwiejsze.

7. Wzrost w finansach wbudowanych

W 2018 r. około 80% klientów było bardziej skłonnych do zakupów, jeśli marka zapewniała spersonalizowane wrażenia.

Wraz ze wzrostem tej liczby wzrośnie popularność wbudowanych finansów — usług finansowych oferowanych przez firmy niefinansowe.

Trend Kup teraz, zapłać później jest tego doskonałym przykładem. W takim przypadku firmy mogą przejść przez stronę trzecią lub rozwijać i oferować własne programy BNPL.

Na przykład sprzęt do domowej siłowni może być drogi. Firma sprzedająca ten sprzęt może oferować klientom niskooprocentowane opcje finansowania po sprawdzeniu w swoim sklepie internetowym. Mogliby go opracować samodzielnie lub współpracować z firmą zewnętrzną.

(Źródło obrazu)

Ubezpieczenia to kolejny obszar o znaczącym wbudowanym potencjale finansowym. Amazon oferuje już ubezpieczenie na wszelkiego rodzaju przedmioty. Na przykład, jeśli kupisz kanapę na Amazon, prawdopodobnie zapyta Cię, czy chcesz kupić polisę ubezpieczeniową, aby ją pokryć.

Jak widać, wbudowane finanse umożliwiają personalizację. Oferuje klientom większą elastyczność finansowania i płatności, pomagając im płacić za rzeczy na ich warunkach, jednocześnie potencjalnie zwiększając przychody dla firm.

8. Bardziej rygorystyczne przepisy dotyczące fintech i reg-tech

Fintech wprowadził wspaniałe zmiany w usługach finansowych, od rozszerzenia dostępu do bankowości po ułatwienie transakcji domowych.

Ale jesteśmy również na nowym terytorium, z nowymi wyzwaniami i możemy oczekiwać, że nowe przepisy sprostają tym wyzwaniom.

Dobrym przykładem jest inwestowanie w aplikacje, które zdemokratyzowały inwestowanie.

Minusem dostępnego inwestowania jest to, że wielu niedoświadczonych inwestorów może spróbować swoich sił na rynku z większą ilością pieniędzy, niż mogą sobie pozwolić na utratę, a następnie stracić wszystko.

Robinhood był uwikłany w kontrowersje w związku z tym w 2020 r. i szaleństwem „akcji memów” w 2021 r., a kwestie te mogą prowadzić do bardziej rygorystycznych środków regulacyjnych dla brokerów inwestycyjnych.

Kolejnym istotnym problemem jest cyberprzestępczość. Na przestrzeni lat zaobserwowaliśmy kilka głośnych naruszeń bezpieczeństwa danych, zarówno w sferze finansowej, jak i poza nią, na przykład na Facebooku.

Nowe technologie finansowe mogą być szczególnie podatne na zagrożenia, biorąc pod uwagę, że zajmują się pieniędzmi ludzi, więc nietrudno zauważyć zwiększone wymagania dotyczące zgodności w zakresie bezpieczeństwa.

Postępy cyfrowe w finansach mogą również zwiększyć występowanie oszustw, prania pieniędzy i podobnych przestępstw.

Podobnym problemem jest prywatność danych. Dane finansowe to szczególnie wrażliwy obszar dla konsumentów. Organy regulacyjne będą musiały dokładnie przyjrzeć się kwestii własności danych, ponieważ coraz więcej środków finansowych odbywa się online.

Więcej firm świadczących usługi finansowe powinno rozważyć inwestowanie w najwyższej klasy technologię regulacyjną — rozwiązania RegTech. Są to programy, które pomagają firmom przestrzegać przepisów i będą bardzo przydatne w miarę zacieśniania się kontroli regulacyjnej w sektorze usług finansowych.

9. Współpraca tradycyjnych instytucji z firmami FinTech

Świat cyfrowy pozwolił finansom stać się bardziej połączonymi. Omówiliśmy już kilka przykładów, takich jak innowacje płatnicze i wbudowane finanse.

Mogłoby to ułatwić większą współpracę i współpracę między firmami świadczącymi usługi finansowe a innymi branżami. Na przykład firma bankowa FinTech może współpracować ze sprzedawcą detalicznym, aby oferować wbudowane rozwiązania finansowe, takie jak plany płatności z zerowym oprocentowaniem na produkty o wysokiej wartości.

Co więcej, tradycyjne instytucje finansowe będą musiały przyjąć innowacje technologiczne wprowadzane przez nowe, zwinne start-upy, takie jak neobanki. Jednocześnie jednak te tradycyjne instytucje mają znaczny kapitał, infrastrukturę i rozpoznawalność marki, do której neobanki mogą chcieć dostępu.

Mogłoby to ułatwić współpracę między tradycyjnymi instytucjami finansowymi a firmami FinTech, ponieważ każda z nich wnosi coś do stołu.

Na przykład uznana firma finansowa z tonami kapitału mogłaby zainwestować w innowacyjny bank wyłącznie cyfrowy.

Ugruntowana firma uzyskuje natychmiastowy dostęp do potęgi neobankowości. Tymczasem bank cyfrowy staje się pełen kapitału, aby się rozwijać i ulepszać. Dodatkowo ma teraz dostęp do istniejącej bazy klientów swojego partnera.

10. Zwiększona integracja finansowa

W 2018 roku Bank Światowy wskazał, że prawie 1,7 miliarda ludzi na całym świecie – około 1/5 światowej populacji – nie ma banku.

Jednak ten sam raport Banku Światowego wykazał, że 69% dorosłych miało konto bankowe, w porównaniu z 62% w 2014 roku i tylko 51% w 2011 roku.

Firmy z branży fintech zdecydowanie odgrywają rolę w tej rosnącej integracji finansowej, głównie dzięki wielu trendom i technologiom, które przedstawiliśmy wcześniej.

Na przykład bankowość internetowa może rozszerzyć dostęp do bankowości na obszary bez łatwego dostępu do fizycznych obiektów bankowych. Banki internetowe, które mogą zoptymalizować obsługę klienta, mogą zaoferować podobny, jeśli nie lepszy poziom usług dla tych klientów.

Podobnie innowacje FinTech, takie jak neo-bankowość, mogą pomóc obniżyć opłaty za transakcje finansowe i zaoferować lepsze oprocentowanie rachunków oszczędnościowych i innych produktów bankowych, dzięki czemu usługi finansowe będą bardziej przystępne dla osób o niższych dochodach.

Jedną z największych przeszkód, jakie firmy świadczące usługi finansowe będą musiały pokonać, jest brak zaufania. Pieniądze i finanse mogą być złożone, co może zniechęcić klientów, zwłaszcza tych, którzy tradycyjnie nie mieli dostępu do usług finansowych.

Aby to złagodzić, branża mogłaby skoncentrować się na wspieraniu edukacji finansowej i wysiłków edukacyjnych. Kiedy klient zrozumie, jak działają jego pieniądze i co firmy mogą zrobić, aby pomóc, poczuje się pewniej, korzystając z systemu finansowego.

Podsumowując, warto zauważyć, że zwiększenie integracji finansowej zależy od zapewnienia niezagospodarowanym obszarom niezawodnego dostępu do Internetu i urządzenia, które może się z nim połączyć.

Jak przygotować się na te trendy

Dzięki FinTech w finansach nadchodzi wiele zmian — wiele z nich jest świetnych dla konsumenta.

Oznacza to, że będziesz musiał włożyć znaczny wysiłek, aby przygotować się na te trendy, aby pozyskać więcej klientów i klientów.

Oto kilka wskazówek, jak przygotować się na największe trendy FinTech.

Zaktualizuj i zainwestuj w swój stos technologiczny

Kluczem do dostosowania się do tych trendów jest nadanie priorytetu inwestycjom w swój stos technologiczny.

Świetnym przykładem może być RegTech. Wkładanie pieniędzy z góry w RegTech może znacznie ułatwić nadążanie za zmieniającym się środowiskiem regulacyjnym i zgodności. Oszczędzasz pieniądze na monitorowaniu zgodności, jednocześnie zmniejszając prawdopodobieństwo poniesienia kosztownych kar za naruszenie nowych przepisów.

W podobnym duchu wzmacniaj swoje bezpieczeństwo tam, gdzie to możliwe. Pojedyncze naruszenie danych może kosztować miliony dolarów i potencjalnie spowodować trwałe uszkodzenie reputacji. Warto przyjrzeć się zarówno tradycyjnym technikom bezpieczeństwa, jak i blockchain.

Zatrudnij do umiejętności związanych z trendami

Ponieważ FinTech to, no cóż, technologia, zatrudnianie specjalistów z odpowiednimi umiejętnościami technicznymi może przejść długą drogę w dostosowaniu się do trendów FinTech.

Oznacza to zatrudnianie doświadczonych technologicznie specjalistów finansowych, którzy wiedzą, jak korzystać z nowych technologii, ale także samych technologów, którzy mogą pomóc we wdrożeniu tych technologii.

Na przykład wiedza i umiejętności AI i ML mogą być jednymi z najcenniejszych umiejętności, których należy szukać. Od 2019 r. gwałtownie wzrosły oferty pracy wymagające umiejętności AI i ML.

Jednak technologia nie jest jedyną umiejętnością, której należy szukać, zwłaszcza w sztucznej inteligencji. Marketing to także dobry obszar funkcjonalny, na którym można się skoncentrować.

Specjaliści ds. marketingu, którzy rozumieją nowe osiągnięcia FinTech, mogą pomóc w przekształceniu tych aspektów technicznych w punkty sprzedaży, które łączą się z potencjalnymi klientami i przekształcają ich w klientów.

Jednak staje się bardziej szczegółowy. Na przykład, nawet po wdrożeniu chatbotów, być może będziesz musiał zatrudnić copywritera do napisania skryptów chatbota, aby boty brzmiały jak ludzkie i odzwierciedlały Twoją markę.

Monitoruj swoich konkurentów

Możesz „szpiegować” to, co robią twoi konkurenci w zakresie trendów FinTech, odwiedzając ich stronę internetową, szukając wiadomości na ich temat i tak dalej. Możesz znaleźć doskonałe sposoby na dostosowanie się do tych trendów i wprowadzenie nowych rozwiązań FinTech do swojej firmy.

To powiedziawszy, tylko dlatego, że konkurent coś robi, nie oznacza, że robi to dobrze. Potraktuj informacje, których uczysz się z analizy konkurencji, z przymrużeniem oka — połącz je ze zrozumieniem własnego biznesu i tego, gdzie możesz wprowadzić ulepszenia.

Zidentyfikuj firmy, z którymi możesz współpracować

Jak wspomniano, FinTech doprowadzi do zwiększonej współpracy zarówno wśród konkurentów, jak i niebędących konkurentami.

Miej oko na firmy w swojej branży, nie tylko po to, by je prześcignąć, ale by sprawdzić, czy możesz nawiązać z nimi współpracę. Poszukaj firm, które mają coś, czego potrzebujesz, a następnie dowiedz się, czego im brakuje, a co możesz im zaoferować.

Podobnie jak w naszym poprzednim przykładzie, załóżmy, że jesteś bankiem, który chce zaoferować klientom narzędzie do zarządzania finansami osobistymi. Można było znaleźć startup, który stworzył takie narzędzie i zawrzeć z nimi interes.

Uzyskują dostęp do Twojej bazy klientów i kapitału, a Ty zapewniasz pomocne narzędzie swoim klientom.

Fintech: Budowanie przyszłości finansów

FinTech przesuwa granice w zakresie oszczędzania, wydawania i zarządzania pieniędzmi przez ludzi i instytucje. Pomaga większej liczbie osób w dostępie do usług finansowych, obniża koszty transakcji, rozszerza sposób płacenia za różne rzeczy przez ludzi i firmy oraz ułatwia współpracę między konkurentami.

Jednocześnie wysoce zdigitalizowane finanse stwarzają nowe wyzwania. Organy regulacyjne zwiększą kontrolę firm finansowych, aby chronić klientów przed cyberprzestępczością i popełnianiem kosztownych błędów za własne pieniądze.

Aby się na to przygotować, instytucje finansowe powinny upewnić się, że rozumieją i inwestują w nowe technologie napędzające te trendy. Pomoże im to przyciągnąć największe talenty i utrzymać przewagę konkurencyjną, gdy finanse staną się cyfrowe.