Pronto para o futuro das finanças? Aqui estão as principais tendências de FinTech para 2022

Publicados: 2022-04-23Com a pandemia global, a indústria FinTech disparou. As empresas precisavam migrar mais de suas operações para o mundo digital, e a FinTech estava lá para ajudar.

Você pode vê-lo em todos os lugares ao seu redor agora: do banco on-line ao blockchain, a uma ampla variedade de métodos de pagamento on-line e muito mais.

Em 2022, muitas startups de FinTech e veteranos do setor continuarão inovando nessas e em outras áreas – portanto, as empresas de serviços financeiros devem ficar de olho nos novos desenvolvimentos da FinTech.

Este artigo abordará algumas das principais tendências de FinTech para 2022 antes de concluir com algumas dicas sobre como se preparar para essas tendências.

Curso em vídeo gratuito: Descubra como dimensionar o conteúdo como uma pequena equipe

- 💡 Dia 1 e 2: atualize seu fluxo de trabalho de conteúdo

- 💡 Dia 3: Construa autoridade tópica

- 💡 Dia 4: obtenha links de alta qualidade

- 💡 Dia 5: Defenda mais conteúdo

Índice

1. Banco apenas digital

2. Open banking

3. Blockchain e tokenização

4. Automação de processos robóticos

5. Inteligência artificial e aprendizado de máquina

6. Inovação e expansão de pagamentos

7. Crescimento em finanças incorporadas

8. Regulamentos fintech mais rígidos e tecnologia reg

9. Colaboração entre instituições tradicionais e fintechs

10. Maior inclusão financeira

Como se preparar para essas tendências

1. Banco apenas digital

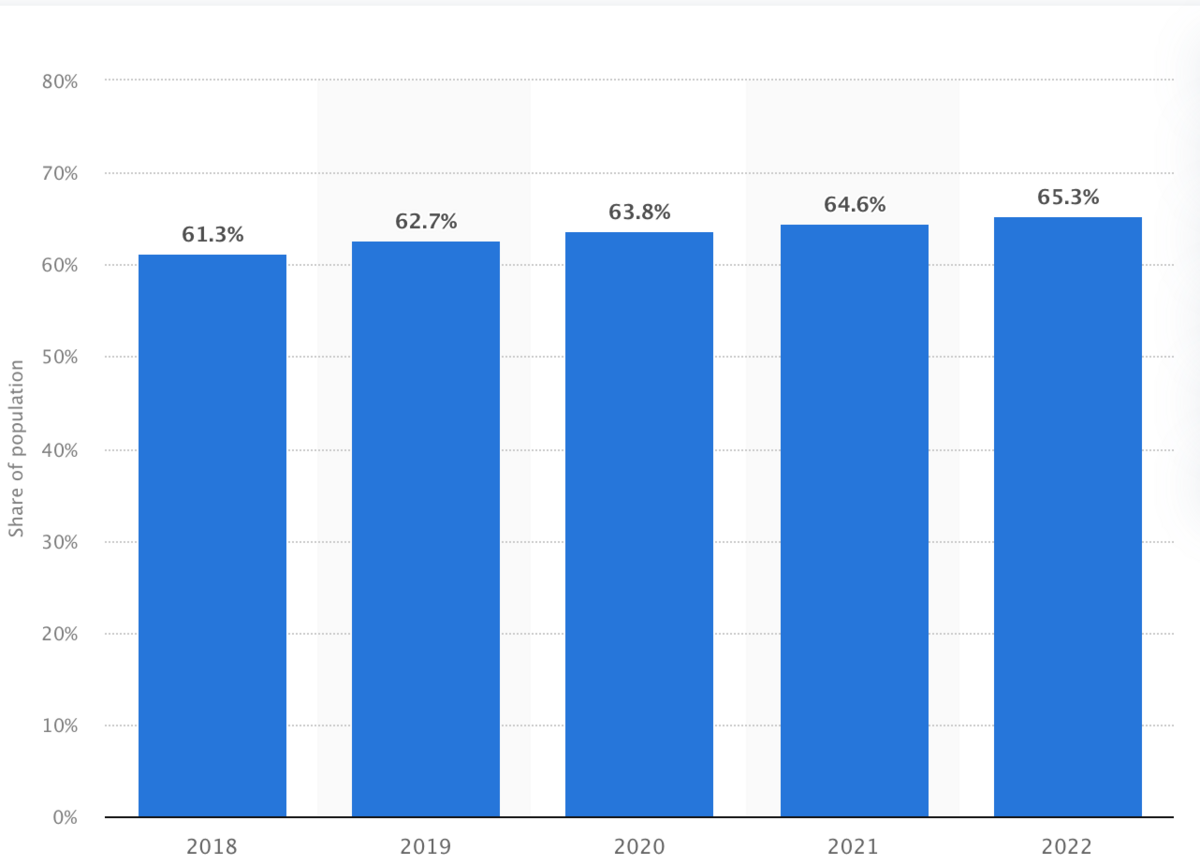

Todos os anos, mais pessoas estão fazendo suas transações bancárias online. Espera-se que cerca de 65,3% dos clientes bancários o façam em 2022 – continuando uma tendência lenta, mas constante.

(Fonte da imagem)

No entanto, isso inclui bancos tradicionais de tijolo e argamassa e bancos on-line disruptivos, ou neo-bancos.

É razoável esperar mais neo-bancos com o passar do tempo por alguns motivos.

Eles não têm os custos indiretos associados às filiais físicas. Eles podem passar essas economias para clientes com APYs de contas de poupança mais altos e taxas mais baixas ou sem taxas.

Os bancos online também podem investir capital e tempo para otimizar a experiência online. Eles podem criar portais da Web rápidos, intuitivos e seguros que os clientes adoram usar. Além disso, eles podem implementar recursos de gerenciamento de finanças pessoais, chatbots de IA e outras tecnologias para atender melhor aos clientes.

Tudo isso dito, tijolo e argamassa não necessariamente desaparecerá tão cedo. Alguns ainda preferem a intimidade e a flexibilidade do banco presencial, bem como o fácil acesso ao caixa eletrônico.

Mas os neobancos oferecerão mais diversidade em termos de opções bancárias para atender a todos os tipos de clientes bancários – e forçarão os bancos tradicionais a aprimorar suas ofertas online.

2. Open banking

O open banking envolve bancos que fornecem APIs para permitir que empresas de serviços financeiros de terceiros acessem os dados do usuário com a permissão do usuário.

O principal benefício para os consumidores é mais flexibilidade quando se trata de compartilhar informações financeiras com outras empresas relevantes.

Por exemplo, imagine que um cliente está procurando uma hipoteca. Sem o open banking, o cliente teria que enviar ao credor uma quantidade significativa de documentação por e-mail, fax ou correio.

No entanto, o open banking permitiria que eles autorizassem o credor a acessar eletronicamente suas informações, como extratos bancários, para fornecer comprovante de renda e ativos.

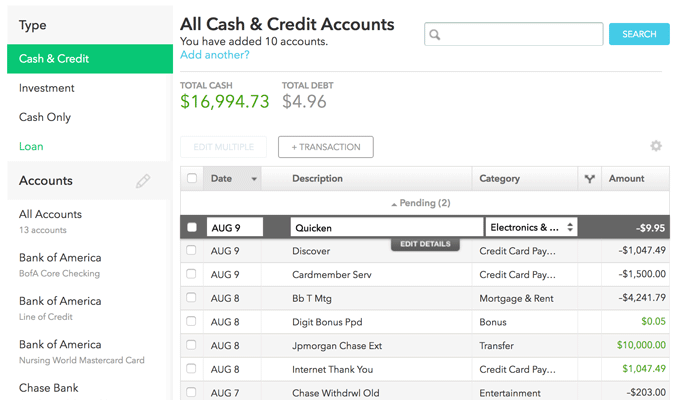

Outro grande caso de uso do open banking é o gerenciamento financeiro pessoal. Os clientes podem conectar todas as suas contas financeiras a um aplicativo e ver tudo em um único painel. Mint.com é um excelente exemplo:

(Fonte da imagem)

Da mesma forma, o open banking permite recomendações de produtos financeiros mais personalizadas. Isso pode aumentar a concorrência entre os bancos, de modo que os bancos podem ter que investir na melhoria de suas ofertas.

Além disso, o open banking pode melhorar a inclusão financeira, especialmente entre os mutuários com crédito ruim. Os credores podem usar o open banking para analisar dados além da pontuação de crédito – como histórico de pagamento de aluguel ou comprovante de renda – antes de fazer empréstimos.

Isso dá a mais pessoas acesso ao crédito enquanto expande o mercado de produtos bancários.

3. Blockchain e tokenização

O blockchain é um livro-razão descentralizado e distribuído digitalmente que está disponível publicamente. As entradas dentro do blockchain são imutáveis, o que significa que ninguém pode voltar e alterar ou excluir uma entrada depois de feita.

O benefício mais óbvio aqui é a manutenção de registros, da qual praticamente todas as empresas financeiras podem se beneficiar.

Por exemplo, uma corretora de investimentos pode encontrar uma maneira de usar blockchain para verificar as compras e vendas de ações de um cliente.

Outro grande benefício aqui é a segurança — de vital importância dentro dos serviços financeiros, já que você está lidando com o dinheiro das pessoas.

A natureza descentralizada do Blockchain e o uso de criptografia tornam muito mais difícil para os cibercriminosos fazerem qualquer coisa. Eles devem controlar mais da metade de todos os computadores em uma blockchain específica, o que significa que mais pessoas em uma blockchain podem realmente aumentar a segurança.

A descentralização e a segurança do Blockchain também ajudam a reduzir os custos cortando intermediários.

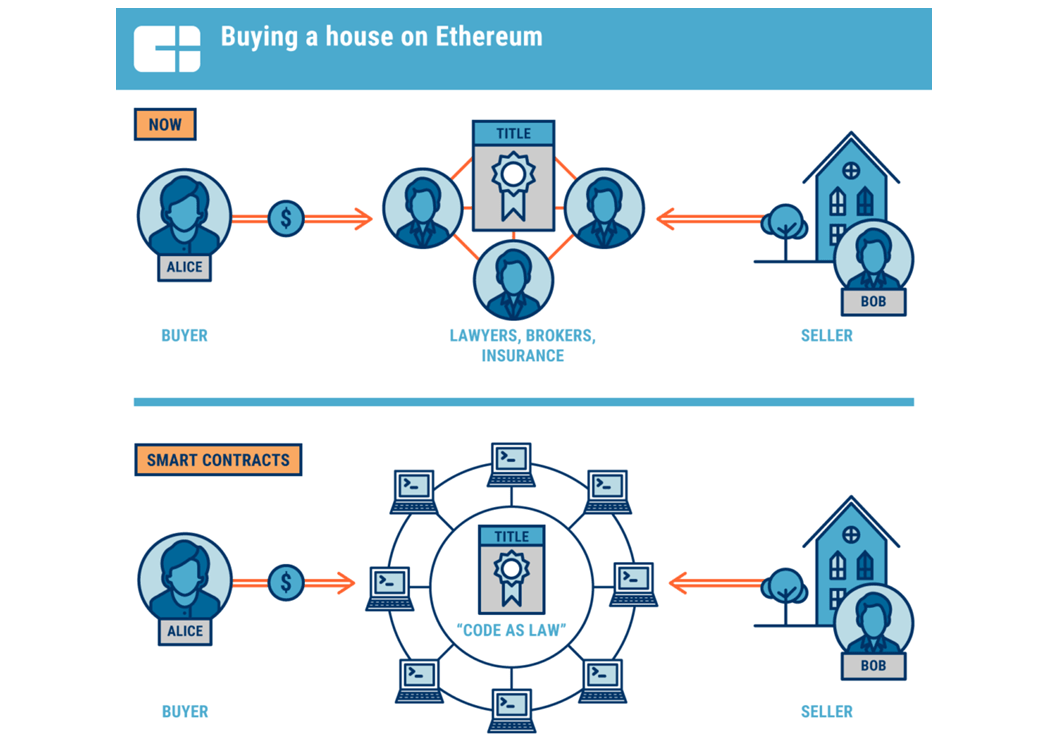

Em nenhum lugar isso é mais claro do que no setor imobiliário.

(Fonte da imagem)

Tradicionalmente, as transações imobiliárias exigem agentes, advogados, avaliadores, consultores fiscais e muito mais para garantir que a transação seja justa para ambos os lados.

Blockchain pode ajudar compradores e vendedores a eliminar ou reduzir a dependência desses intermediários, graças a contratos inteligentes – programas de computador que são executados automaticamente quando certas condições são atendidas.

Isso pode economizar dinheiro em custos de fechamento e acelerar o processo de compra e venda.

Outra tendência dentro do mundo blockchain é a tokenização. A tokenização envolve a criação de um token virtual que representa um ativo no mundo físico, aumentando a liquidez de ativos tradicionalmente ilíquidos, como imóveis ou arte.

Por exemplo, investidores que tradicionalmente não teriam capital para comprar uma propriedade de investimento inteira poderiam obter a propriedade fracionária de uma propriedade comprando esses tokens. Eles poderiam fazer a mesma coisa para obras de arte valiosas.

Os tokens também podem permitir que proprietários de imóveis ou investidores imobiliários acessem o patrimônio mais facilmente, vendendo-o como um token. Isso poderia tornar o financiamento livre de dívidas mais acessível.

Obviamente, as corretoras de investimento que desejam oferecer negociação de criptomoedas também terão que usar blockchain.

À medida que mais países adotam criptomoedas, entender e encontrar maneiras de implementar o blockchain se tornará mais importante para os serviços financeiros.

(Fonte da imagem)

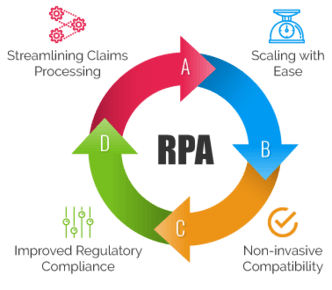

4. Automação de processos robóticos

A automação de processos robóticos envolve a transferência de tarefas manuais simples para robôs de software baseados em regras. Essa tecnologia pode economizar muito tempo e recursos para instituições financeiras de todos os tipos nesses itens de nível inferior.

Isso libera tempo para a equipe em toda a organização trabalhar em tarefas mais criativas e focadas no ser humano, aumentando a satisfação no trabalho dos funcionários.

O marketing de serviços financeiros, especialmente o marketing por e-mail, está entre os maiores casos de uso de RPA.

Bancos, consultores financeiros, agentes de seguros, agentes imobiliários e outros podem criar sequências de e-mail automatizadas que nutrem e vendem mais leads em seus produtos e serviços.

Mas o RPA não se limita ao marketing. É uma ótima ferramenta para o trabalho de back-end também. Ele pode lidar com tarefas manuais com muitos dados, como entrada de dados e reconciliações contábeis. Pode até ajudar com alguns aspectos da folha de pagamento.

A RPA também é útil para operações comerciais em setores específicos de serviços financeiros.

Por exemplo, as seguradoras podem usar o RPA para agilizar o processo de sinistros. Ele pode coletar e processar dados de sinistros mais rapidamente e com menos erros humanos para minimizar o risco de conformidade e economizar tempo das seguradoras.

(Fonte da imagem)

No geral, a RPA pode otimizar os recursos de uma empresa, ajudando-a a reduzir custos e manter-se competitiva em suas ofertas de produtos e serviços.

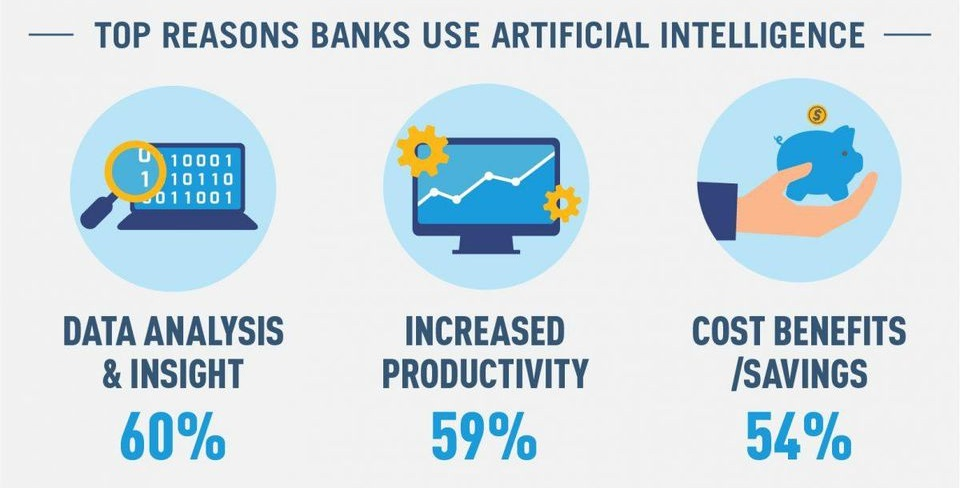

5. Inteligência artificial e aprendizado de máquina

AI e ML levam o RPA para o próximo nível, embora também sejam um investimento maior. A IA pode “pensar como um humano” em maior grau para resolver tarefas mais complexas, enquanto o ML é um tipo de tecnologia de IA que permite que os algoritmos melhorem e “aprendam” por conta própria.

(Fonte da imagem)

Os chatbots são o exemplo mais proeminente dessas tecnologias.

Como mencionado anteriormente, os chatbots podem ajudar os clientes com muitas tarefas comuns, como verificar saldos de contas, agendar transferências e até abrir novas contas.

Isso permitirá transações financeiras mais rápidas e maior satisfação do cliente, ajudando as instituições a reduzir seus orçamentos de atendimento ao cliente.

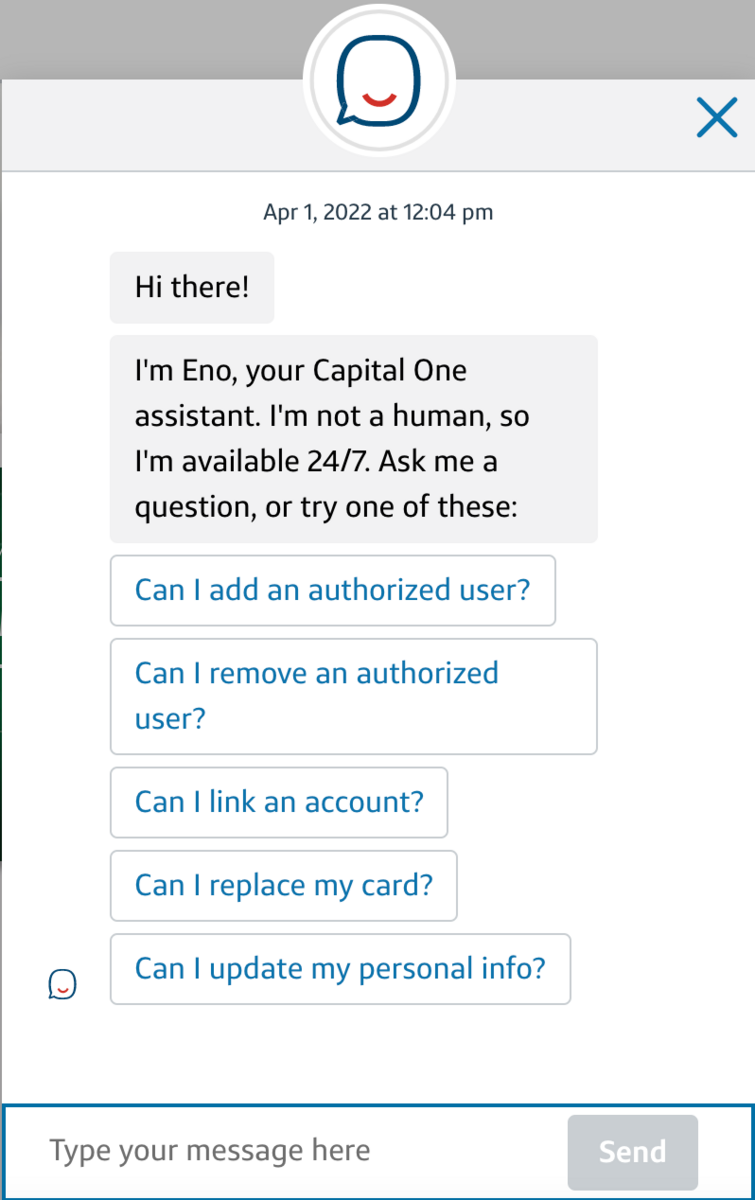

Atualmente, algumas instituições têm conseguido fazer seus chatbots parecerem mais humanos. Aqui está o bot Eno da Capital One como exemplo:

(Fonte da imagem)

Embora diga “Eu não sou humano”, ele digita mais como um humano do que um robô.

Com o tempo, o ML pode ajudar esses chatbots a perceber o comportamento de clientes individuais quando eles lidam com seus serviços bancários online. A partir daí, eles poderiam fornecer serviços personalizados com base nas necessidades do cliente — economizando tempo e melhorando a satisfação do cliente.

Por exemplo, se o bot perceber que o cliente estava navegando em cartões de crédito, ele pode enviar uma mensagem automaticamente para ver se eles têm alguma dúvida sobre o cartão ou perguntar se precisam de ajuda para aplicar.

Outra área importante para IA e ML é lidar com a crescente ameaça de fraude e cibercrime. Os modelos de IA podem ser usados para sinalizar com rapidez e precisão atividades suspeitas para investigação adicional, potencialmente capturando cibercriminosos antes que seja tarde demais.

6. Inovação e expansão de pagamentos

A pandemia acelerou muitas inovações de pagamento – sendo uma das maiores os pagamentos móveis, pagamentos sem contato e carteiras digitais.

O total de pagamentos móveis atingiu US$ 1,3 trilhão em 2020, e esse número deve crescer a cada ano.

Agora, os pagamentos móveis só são possíveis com carteiras digitais. As carteiras digitais permitem que os clientes “carregem” versões digitais de seus cartões de crédito em seus smartphones.

Como resultado, eles não precisam carregar uma carteira cheia de cartões. Então, usando a tecnologia de comunicação de campo próximo, as empresas podem oferecer aos clientes uma maneira mais segura e higiênica de pagar com pagamentos sem contato. O cliente simplesmente mantém seu telefone próximo ao terminal de pagamento para carregar seu cartão.

Mas, é claro, muitos ficaram em casa e fizeram compras on-line por segurança e conveniência. Isso levou as compras on-line a novos níveis – as vendas de varejo eletrônico cresceram além de US$ 4,2 trilhões em 2022.

Obviamente, o varejo e o comércio eletrônico terão o maior impacto da inovação e expansão de pagamentos. No entanto, as empresas de serviços financeiros também devem tomar nota.

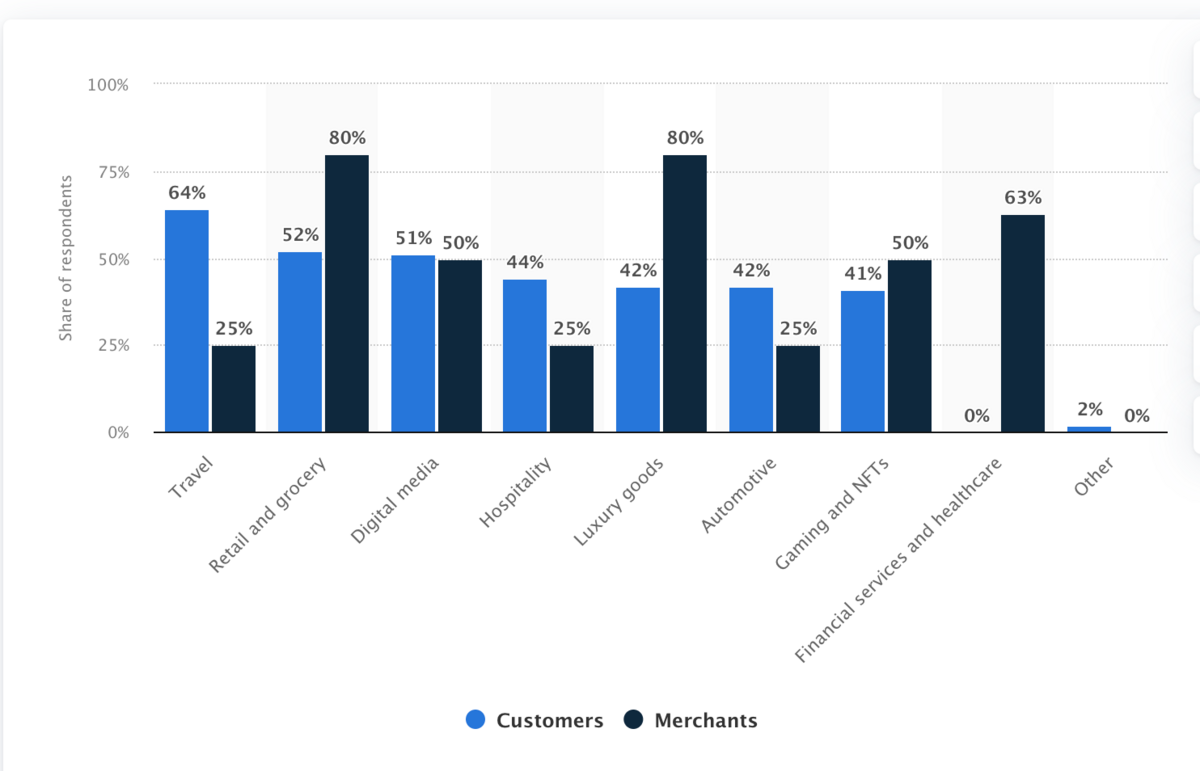

Essa tendência se sobrepõe ao blockchain, graças à crescente aceitação de pagamentos em criptomoeda. Aqui está um gráfico que demonstra a disposição das indústrias em adotar pagamentos de criptomoedas a partir de 2021:

(Fonte da imagem)

As empresas dentro e fora dos serviços financeiros podem precisar expandir a forma como aceitam pagamentos. Se você e um concorrente forem semelhantes, eles poderão obter vantagem se pagar por seus serviços for mais fácil.

7. Crescimento em finanças incorporadas

A partir de 2018, cerca de 80% dos clientes eram mais propensos a comprar se uma marca oferecesse uma experiência personalizada.

À medida que esse número cresce, o mesmo acontece com a popularidade das finanças incorporadas – serviços financeiros oferecidos por empresas não financeiras.

A tendência Compre agora, pague depois é um ótimo exemplo disso. Nesse caso, as empresas podem passar por terceiros ou desenvolver e oferecer seus próprios programas BNPL.

Por exemplo, equipamentos de ginástica em casa podem ser caros. Uma empresa que vende esse equipamento pode fornecer aos clientes opções de financiamento com juros baixos ao fazer o check-out em sua loja online. Eles podem desenvolvê-lo por conta própria ou trabalhar com uma empresa terceirizada.

(Fonte da imagem)

O seguro é outra área com potencial financeiro incorporado significativo. A Amazon já oferece seguro para todos os tipos de itens. Por exemplo, se você comprar um sofá na Amazon, provavelmente perguntará se você gostaria de comprar uma apólice de seguro para cobri-lo.

Como você pode ver, as finanças incorporadas potencializam a personalização. Ele oferece aos clientes mais flexibilidade de financiamento e pagamento, ajudando-os a pagar as coisas em seus termos e aumentando potencialmente as receitas para as empresas.

8. Regulamentos fintech mais rígidos e tecnologia reg

As fintechs trouxeram mudanças maravilhosas aos serviços financeiros, desde expandir o acesso bancário até facilitar as transações domésticas.

Mas também estamos em um novo território com novos desafios, e podemos esperar que novas regulamentações atendam a esses desafios.

Aplicativos de investimento que democratizaram o investimento são um bom exemplo.

A desvantagem do investimento acessível é que muitos investidores inexperientes podem tentar a sorte no mercado com mais dinheiro do que podem perder e depois perder tudo.

Robinhood foi envolvido em controvérsia por isso em 2020 e na mania de “estoque de memes” em 2021, e essas questões podem levar a medidas regulatórias mais rígidas para corretoras de investimentos.

O cibercrime é outra preocupação significativa. Vimos várias violações de dados de alto perfil ao longo dos anos, dentro e fora da esfera financeira, como no Facebook.

As novas tecnologias financeiras podem ser especialmente vulneráveis, uma vez que lidam com o dinheiro das pessoas, por isso não é difícil ver o aumento dos requisitos de conformidade em torno da segurança.

Os avanços digitais nas finanças também podem aumentar a ocorrência de fraudes, lavagem de dinheiro e crimes semelhantes.

Uma preocupação semelhante é a privacidade dos dados. Os dados financeiros são uma área especialmente sensível para os consumidores. Os reguladores terão que olhar atentamente para a questão da propriedade dos dados à medida que mais financiamentos são feitos online.

Mais empresas de serviços financeiros devem considerar investir em soluções de tecnologia regulatória de alto nível — RegTech —. Esses são programas de software que ajudam as empresas a cumprir as regulamentações e serão de grande utilidade à medida que o escrutínio regulatório se tornar mais rigoroso no setor de serviços financeiros.

9. Colaboração entre instituições tradicionais e fintechs

O mundo digital permitiu que as finanças se tornassem mais conectadas. Já discutimos alguns exemplos, como inovações de pagamento e finanças incorporadas.

Isso poderia facilitar mais cooperação e colaboração entre empresas de serviços financeiros e outras indústrias. Por exemplo, uma empresa bancária FinTech pode fazer parceria com um varejista para oferecer soluções financeiras incorporadas, como planos de pagamento com juros zero em itens de alto valor.

Além disso, as instituições financeiras tradicionais precisarão adotar as inovações tecnológicas trazidas por novas startups ágeis, como os neo-bancos. No entanto, ao mesmo tempo, essas instituições tradicionais têm capital, infraestrutura e reconhecimento de marca significativos aos quais os neobancos podem querer ter acesso.

Isso pode facilitar a colaboração entre instituições financeiras tradicionais e empresas de FinTech, pois cada uma traz algo para a mesa.

Por exemplo, uma empresa financeira estabelecida com muito capital poderia investir em um banco inovador apenas digital.

A empresa estabelecida obtém acesso instantâneo ao poder do neo-banco. Enquanto isso, o banco digital fica cheio de capital para crescer e melhorar. Além disso, agora tem acesso à base de clientes existente de seus parceiros.

10. Maior inclusão financeira

Em 2018, o Banco Mundial apontou que quase 1,7 bilhão de pessoas em todo o mundo – cerca de 1/5 da população mundial – não tinham um banco.

No entanto, esse mesmo relatório do Banco Mundial mostrou que 69% dos adultos tinham uma conta bancária, acima dos 62% em 2014 e apenas 51% em 2011.

As fintechs definitivamente desempenham um papel nessa crescente inclusão financeira, principalmente graças a muitas das tendências e tecnologias que apresentamos anteriormente.

Por exemplo, os serviços bancários apenas online podem expandir a acessibilidade bancária a áreas sem fácil acesso a instalações bancárias físicas. Os bancos online que podem otimizar a experiência do cliente podem oferecer um nível de serviço semelhante, se não melhor, a esses clientes.

Da mesma forma, as inovações da FinTech, como o neo-banking, podem ajudar a reduzir as taxas de transações financeiras e oferecer melhores taxas em contas de poupança e outros produtos bancários, tornando os serviços financeiros mais acessíveis para pessoas de baixa renda.

Um grande obstáculo que as empresas de serviços financeiros terão que superar é a falta de confiança. Dinheiro e finanças podem ser complexos, o que pode afastar os clientes, especialmente aqueles que tradicionalmente não têm acesso a serviços financeiros.

Para aliviar isso, o setor pode se concentrar em apoiar os esforços de educação e educação financeira. Quando um cliente entende como seu dinheiro funciona e o que as empresas podem fazer para ajudar, ele se sentirá mais confiante usando o sistema financeiro.

Dito isso, vale a pena notar que aumentar a inclusão financeira depende de garantir que áreas carentes tenham acesso confiável à Internet e um dispositivo que possa se conectar a ela.

Como se preparar para essas tendências

Graças à FinTech, muitas mudanças estão chegando às finanças – muitas delas ótimas para o consumidor.

Isso significa que você precisará fazer um esforço significativo para se preparar para essas tendências para conquistar mais clientes e consumidores.

Aqui estão algumas dicas para se preparar para as maiores tendências da FinTech.

Atualize e invista em sua pilha de tecnologia

A chave para se adaptar a essas tendências é priorizar os investimentos em sua pilha de tecnologia.

Um ótimo exemplo seria RegTech. Colocar dinheiro na RegTech antecipadamente pode tornar muito mais fácil acompanhar um ambiente regulatório e de conformidade em constante mudança. Você economiza dinheiro em monitoramento de conformidade e reduz as chances de enfrentar multas caras por violar novas regulamentações.

Da mesma forma, reforce sua segurança sempre que possível. Uma única violação de dados pode custar milhões de dólares e potencialmente causar danos duradouros à sua reputação. Vale a pena dar uma olhada tanto na tecnologia de segurança tradicional quanto no blockchain.

Contrate para habilidades relacionadas a tendências

Como a FinTech é pesada em tecnologia, contratar profissionais com as habilidades técnicas adequadas pode ajudar bastante na adaptação às tendências da FinTech.

Isso significa contratar profissionais financeiros experientes em tecnologia que sabem como usar novas tecnologias, mas também tecnólogos que podem ajudá-lo a implementar essas tecnologias.

Por exemplo, o conhecimento e as habilidades de IA e ML podem ser algumas das habilidades mais valiosas a serem procuradas. A partir de 2019, as vagas de emprego que exigiam habilidades de IA e ML aumentaram bastante.

No entanto, a tecnologia não é a única habilidade a ser procurada, especialmente em IA. O marketing também é uma boa área funcional para focar.

Profissionais de marketing que entendem os novos desenvolvimentos da FinTech podem ajudar a transformar esses aspectos técnicos em pontos de venda que conectam os leads e os convertem em clientes.

No entanto, é mais específico do que isso. Por exemplo, mesmo depois de implementar os chatbots, pode ser necessário contratar um redator para escrever scripts de chatbot para que os bots pareçam humanos e reflitam a voz da sua marca.

Monitore seus concorrentes

Você pode “espionar” o que seus concorrentes estão fazendo em termos de tendências FinTech visitando o site deles, procurando notícias sobre eles e assim por diante. Você pode identificar excelentes maneiras de se adaptar a essas tendências e incorporar novas soluções FinTech em sua empresa.

Dito isto, só porque um concorrente está fazendo algo não significa que ele está fazendo as coisas corretamente. Leve as informações que você aprende com a análise da concorrência com um grão de sal – combine-as com sua compreensão do seu próprio negócio e onde você pode fazer melhorias.

Identifique empresas com as quais você pode colaborar

Como mencionado, a FinTech levará a uma maior colaboração entre concorrentes e não concorrentes.

Fique de olho nas empresas do seu setor não apenas para superá-las, mas para ver se você pode fazer parcerias com elas. Procure empresas que tenham algo de que você precisa e, em seguida, descubra o que está faltando que você possa oferecer a elas.

Como em nosso exemplo anterior, digamos que você seja um banco que deseja oferecer uma ferramenta de gerenciamento de finanças pessoais aos clientes. Você pode encontrar uma startup que criou essa ferramenta e fazer um acordo com ela.

Eles obtêm acesso à sua base de clientes e capital, enquanto você fornece uma ferramenta útil para seus clientes.

Fintech: Construindo o futuro das finanças

A FinTech está ultrapassando os limites de como pessoas e instituições economizam, gastam e gerenciam seu dinheiro. Está ajudando mais pessoas a acessar serviços financeiros, reduzindo custos de transação, expandindo como pessoas e empresas pagam por coisas e facilitando a colaboração entre concorrentes.

Ao mesmo tempo, finanças altamente digitalizadas criam novos desafios. Os reguladores aumentarão o escrutínio das empresas financeiras para proteger os clientes do crime cibernético e de cometer erros dispendiosos com seu próprio dinheiro.

Para se preparar, as instituições financeiras devem se certificar de que entendem e investem em novas tecnologias que impulsionam essas tendências. Isso os ajudará a atrair os melhores talentos e manter uma vantagem competitiva à medida que as finanças se tornam digitais.