Готовы к будущему финансов? Вот главные тренды FinTech на 2022 год.

Опубликовано: 2022-04-23С глобальной пандемией индустрия FinTech резко выросла. Предприятиям нужно было перевести больше своих операций в цифровой мир, и финтех пришел на помощь.

Теперь вы можете видеть это повсюду: от онлайн-банкинга до блокчейна, широкого спектра способов онлайн-платежей и многого другого.

В 2022 году многие финтех-стартапы и ветераны отрасли продолжат внедрять инновации в этих и других областях, поэтому компаниям, предоставляющим финансовые услуги, следует следить за новыми разработками в области финтех.

В этой статье будут рассмотрены некоторые из основных тенденций FinTech на 2022 год, а в заключение мы дадим несколько советов по подготовке к этим тенденциям.

Бесплатный видеокурс: узнайте, как масштабировать контент в небольшой команде

- 💡 День 1 и 2: обновите рабочий процесс контента

- 💡 День 3: Создайте актуальный авторитет

- 💡 День 4: Разместите качественные ссылки

- 💡 День 5. Добейтесь большего контента

Оглавление

1. Только цифровой банкинг

2. Открытый банкинг

3. Блокчейн и токенизация

4. Роботизированная автоматизация процессов

5. Искусственный интеллект и машинное обучение

6. Платежные инновации и расширение

7. Рост встроенных финансов

8. Ужесточение финтех-регулирования и reg-tech

9. Сотрудничество между традиционными учреждениями и фирмами FinTech

10. Расширение доступа к финансовым услугам

Как подготовиться к этим тенденциям

1. Только цифровой банкинг

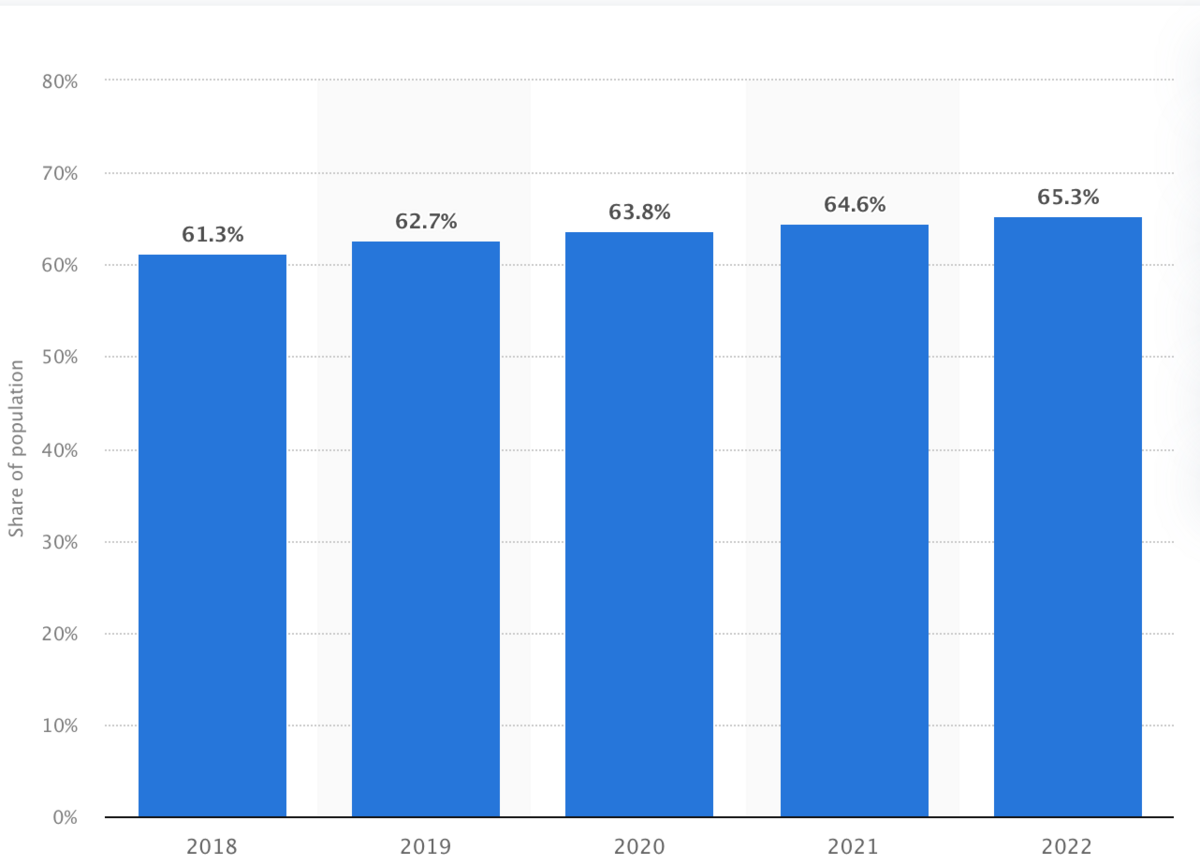

С каждым годом все больше людей осуществляют банковские операции в Интернете. Ожидается, что около 65,3% банковских клиентов сделают это в 2022 году, продолжая медленную, но устойчивую тенденцию.

(Источник изображения)

Однако сюда входят как традиционные обычные банки, так и прорывные онлайн-банки, или необанки.

Разумно ожидать появления большего количества необанков с течением времени по нескольким причинам.

У них нет накладных расходов, связанных с физическими филиалами. Они могут передать эти сбережения клиентам с более высокими APY сберегательного счета и более низкими или нулевыми комиссиями.

Онлайн-банки также могут инвестировать капитал и время в оптимизацию работы в Интернете. Они могут создавать быстрые, интуитивно понятные и безопасные веб-порталы, которыми так любят пользоваться клиенты. Кроме того, они могут внедрять функции управления личными финансами, чат-ботов с искусственным интеллектом и другие технологии для лучшего обслуживания клиентов.

Все это говорит о том, что традиционные технологии не обязательно исчезнут в ближайшее время. Некоторые по-прежнему предпочитают интимность и гибкость личного банковского обслуживания, а также легкий доступ к банкоматам.

Но необанки предложат больше вариантов банковских услуг для обслуживания всех типов банковских клиентов — и они заставят традиционные банки оттачивать свои онлайн-предложения.

2. Открытый банкинг

Открытый банкинг включает в себя банки, предоставляющие API-интерфейсы, позволяющие сторонним компаниям, предоставляющим финансовые услуги, получать доступ к пользовательским данным с разрешения пользователя.

Основным преимуществом для потребителей является большая гибкость, когда речь идет об обмене финансовой информацией с другими соответствующими компаниями.

Например, представьте, что клиент ищет ипотечный кредит. Без открытого банковского обслуживания клиент должен был бы отправить кредитору значительный объем документации по электронной почте, факсу или обычной почте.

Однако открытое банковское дело позволит им разрешить кредитору получить электронный доступ к их информации, такой как банковские выписки, для подтверждения доходов и активов.

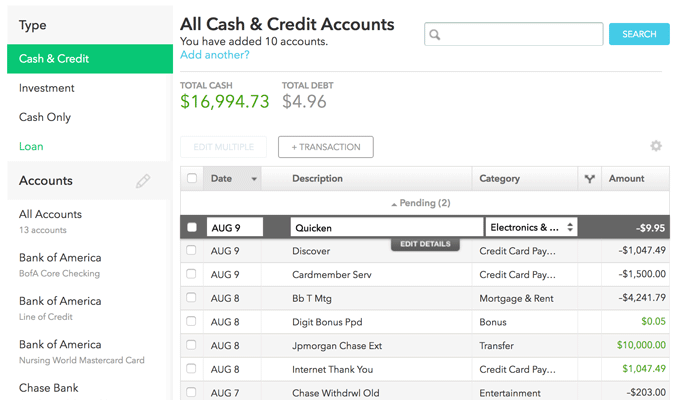

Еще один большой вариант использования открытого банкинга — управление личными финансами. Клиенты могут подключить все свои финансовые счета к одному приложению и видеть все на единой панели инструментов. Mint.com — яркий тому пример:

(Источник изображения)

Точно так же открытый банкинг позволяет давать более персонализированные рекомендации по финансовым продуктам. Это может усилить конкуренцию между банками, поэтому банкам, возможно, придется инвестировать в улучшение своих предложений.

Кроме того, открытое банковское обслуживание может улучшить финансовую доступность, особенно среди заемщиков с плохой кредитной историей. Кредиторы могут использовать открытый банкинг для анализа данных, помимо кредитного рейтинга, таких как история арендных платежей или подтверждение дохода, прежде чем выдавать кредиты.

Это дает большему количеству людей доступ к кредитам, одновременно расширяя рынок банковских продуктов.

3. Блокчейн и токенизация

Блокчейн — это децентрализованная и распределенная цифровая книга, которая общедоступна. Записи в блокчейне неизменяемы, то есть никто не может вернуться назад и изменить или удалить запись после того, как она была сделана.

Наиболее очевидным преимуществом здесь является ведение документации, от которого могут извлечь выгоду практически все финансовые компании.

Например, инвестиционный брокер может найти способ использовать блокчейн для проверки покупок и продаж акций клиентом.

Еще одним большим преимуществом здесь является безопасность, которая имеет жизненно важное значение для финансовых услуг, поскольку вы имеете дело с деньгами людей.

Децентрализованный характер блокчейна и использование криптографии значительно усложняют киберпреступникам какие-либо действия. Они должны контролировать более половины всех компьютеров в конкретной цепочке блоков, а это означает, что большее количество людей в цепочке блоков может фактически повысить безопасность.

Децентрализация и безопасность блокчейна также помогают сократить расходы за счет исключения посредников.

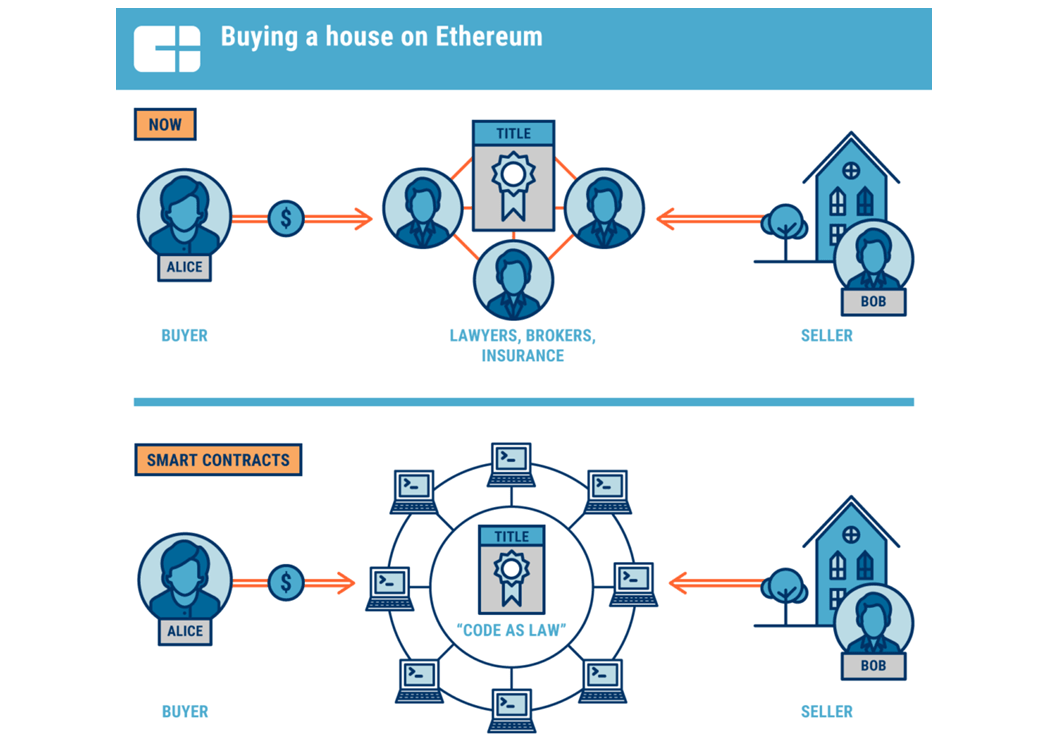

Нигде это не яснее, чем недвижимость.

(Источник изображения)

Для сделок с недвижимостью традиционно требуются агенты, юристы, оценщики, налоговые консультанты и другие лица, чтобы обеспечить справедливость сделки с обеих сторон.

Блокчейн может помочь покупателям и продавцам устранить или уменьшить зависимость от этих посредников благодаря смарт-контрактам — компьютерным программам, которые запускаются автоматически при выполнении определенных условий.

Это может в конечном итоге сэкономить деньги на закрытии расходов и ускорить процесс покупки и продажи.

Еще одна тенденция в мире блокчейнов — токенизация. Токенизация включает в себя создание виртуального токена, который представляет актив в физическом мире, увеличивая ликвидность для традиционно неликвидных активов, таких как недвижимость или искусство.

Например, инвесторы, у которых традиционно не было капитала для покупки всей инвестиционной собственности, могли получить долю собственности в собственности, купив эти токены. Они могли бы сделать то же самое с ценными произведениями искусства.

Токены также могут позволить домовладельцам или инвесторам в недвижимость легче использовать капитал, продавая его как токен. Это могло бы сделать бездолговое финансирование более доступным.

Конечно, инвестиционные брокеры, которые хотят предложить торговлю криптовалютой, также должны будут использовать блокчейн.

По мере того, как все больше стран принимают криптовалюты, понимание и поиск способов внедрения блокчейна будут становиться все более важными для финансовых услуг.

(Источник изображения)

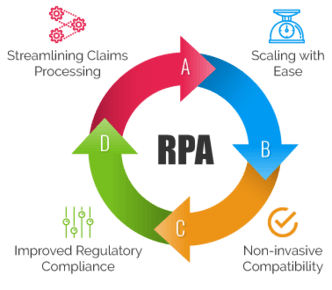

4. Роботизированная автоматизация процессов

Роботизированная автоматизация процессов включает в себя передачу простых ручных задач программным роботам, основанным на правилах. Эта технология может сэкономить финансовым учреждениям всех видов много времени и ресурсов на этих элементах более низкого уровня.

Это высвобождает время для сотрудников всей организации для работы над более творческими и ориентированными на человека задачами, повышая удовлетворенность сотрудников работой.

Маркетинг финансовых услуг, особенно электронный маркетинг, является одним из самых популярных вариантов использования RPA.

Банки, финансовые консультанты, страховые агенты, агенты по недвижимости и многие другие могут создавать автоматизированные последовательности электронных писем, которые стимулируют и продают больше потенциальных клиентов по их продуктам и услугам.

Но RPA не ограничивается маркетингом. Это также отличный инструмент для фоновой работы. Он может выполнять ручные задачи с большим объемом данных, такие как ввод данных и выверка бухгалтерского учета. Это может даже помочь с некоторыми аспектами расчета заработной платы.

RPA также полезен для деловых операций в определенных секторах финансовых услуг.

Например, страховые компании могут использовать RPA для оптимизации процесса рассмотрения претензий. Он может собирать и обрабатывать данные о претензиях быстрее и с меньшим количеством человеческих ошибок, чтобы минимизировать риск несоблюдения требований и сэкономить время страховщиков.

(Источник изображения)

В целом, RPA может оптимизировать ресурсы компании, помогая ей сократить расходы и сохранить конкурентоспособность своих продуктов и услуг.

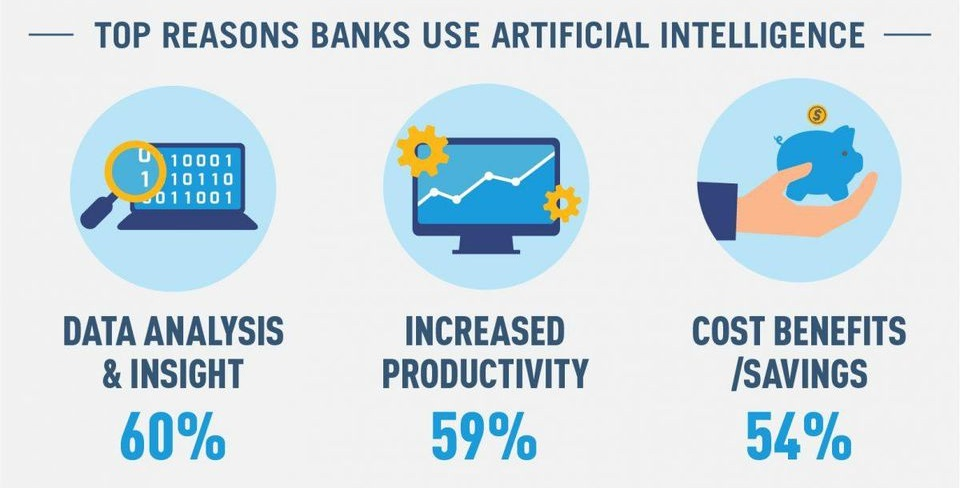

5. Искусственный интеллект и машинное обучение

AI и ML выводят RPA на новый уровень, хотя они также требуют дополнительных инвестиций. ИИ может в большей степени «думать как человек» для решения более сложных задач, в то время как машинное обучение — это тип технологии ИИ, который позволяет алгоритмам улучшаться и «обучаться» самостоятельно.

(Источник изображения)

Чат-боты являются наиболее ярким примером этих технологий.

Как упоминалось ранее, чат-боты могут помочь клиентам с множеством общих задач, таких как проверка остатков на счетах, планирование переводов и даже открытие новых счетов.

Это позволит ускорить финансовые транзакции и повысить удовлетворенность клиентов, а также поможет учреждениям сократить свои бюджеты на обслуживание клиентов.

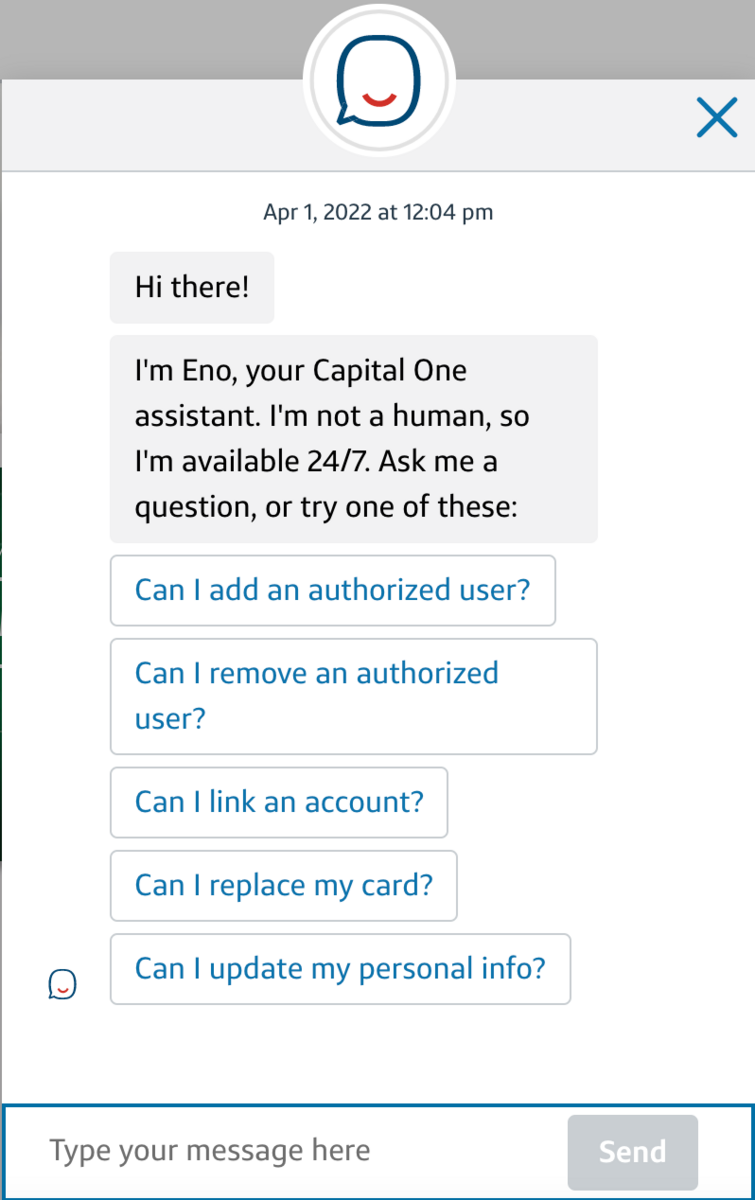

В наши дни некоторые учреждения смогли сделать своих чат-ботов более человечными. Вот, например, бот Eno от Capital One:

(Источник изображения)

Хотя он говорит: «Я не человек», он больше похож на человека, чем на робота.

Со временем машинное обучение может помочь этим чат-ботам улавливать поведение отдельных клиентов, когда они осуществляют банковские операции в Интернете. Оттуда они могут предоставлять персонализированные услуги в зависимости от потребностей клиентов, экономя время и повышая удовлетворенность клиентов.

Например, если бот заметит, что клиент просматривал кредитные карты, он может автоматически отправить ему сообщение, чтобы узнать, есть ли у него какие-либо вопросы о карте, или спросить, нужна ли им помощь в подаче заявления.

Еще одна важная область применения ИИ и МО — борьба с растущей угрозой мошенничества и киберпреступности. Модели искусственного интеллекта можно использовать для быстрого и точного выявления подозрительной активности для дальнейшего расследования, что может привести к поимке киберпреступников, пока не стало слишком поздно.

6. Платежные инновации и расширение

Пандемия ускорила появление многих платежных инноваций, одними из крупнейших из которых являются мобильные платежи, бесконтактные платежи и цифровые кошельки.

В 2020 году общий объем мобильных платежей достиг 1,3 триллиона долларов, и ожидается, что эта цифра будет расти с каждым годом.

Теперь мобильные платежи возможны только с цифровыми кошельками. Цифровые кошельки позволяют клиентам «нести» цифровые версии своих кредитных карт на своих смартфонах.

В результате им не нужно таскать с собой бумажник, полный карт. Затем, используя технологию связи ближнего радиуса действия, предприятия могут предложить клиентам более безопасный и более гигиеничный способ оплаты с помощью бесконтактных платежей. Покупатель просто держит свой телефон рядом с платежным терминалом, чтобы пополнить свою карту.

Но, конечно же, многие остались дома и совершали покупки в Интернете из соображений безопасности и удобства. Это вывело онлайн-покупки на новый уровень — в 2022 году розничные продажи в Интернете превысили 4,2 триллиона долларов.

Очевидно, что розничная торговля и электронная коммерция ощутят наибольшую отдачу от платежных инноваций и расширения. Тем не менее, компании, предоставляющие финансовые услуги, также должны принять это к сведению.

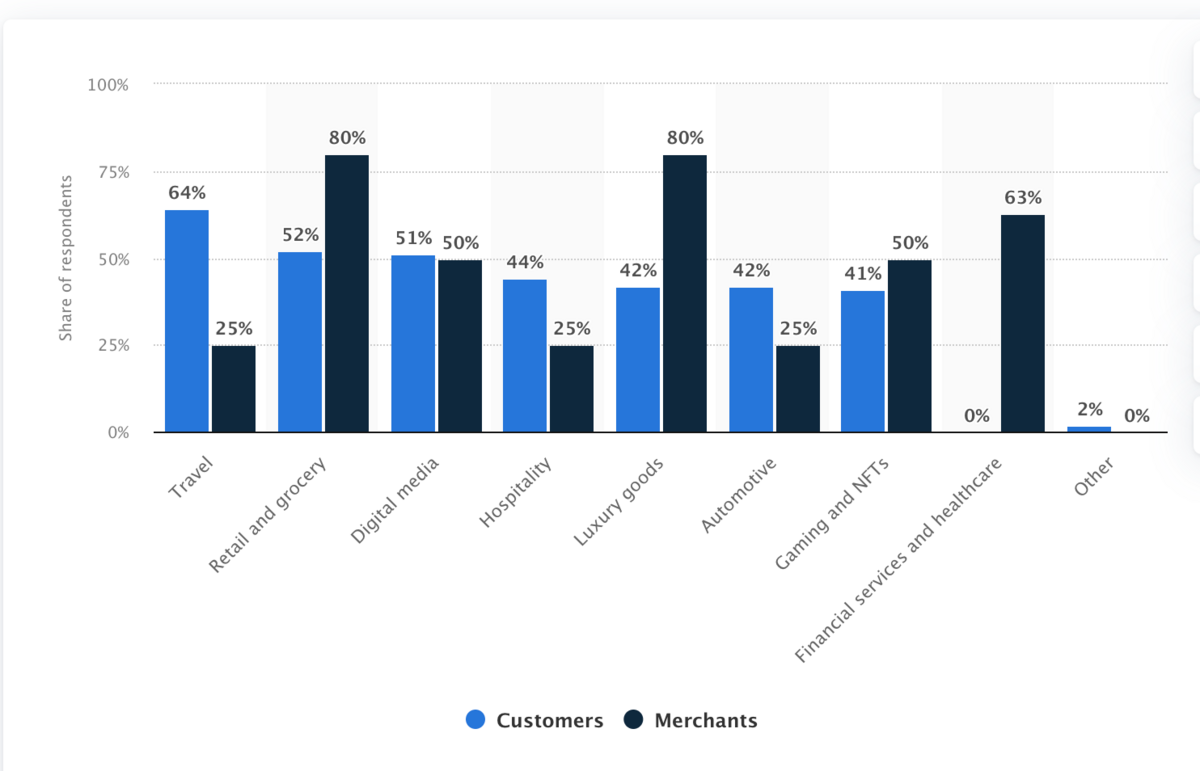

Эта тенденция пересекается с блокчейном благодаря растущему приему платежей в криптовалюте. Вот диаграмма, демонстрирующая готовность отраслей к внедрению криптоплатежей по состоянию на 2021 год:

(Источник изображения)

Компаниям внутри и вне сферы финансовых услуг, возможно, потребуется расширить способы приема платежей. Если вы и конкурент похожи, они могут получить преимущество, если платить за их услуги будет проще.

7. Рост встроенных финансов

По состоянию на 2018 год около 80% клиентов с большей вероятностью совершали покупку, если бренд предоставлял персонализированный опыт.

По мере роста этой цифры будет расти и популярность встроенных финансов — финансовых услуг, предлагаемых нефинансовыми фирмами.

Тренд «Купи сейчас, заплати потом» — отличный тому пример. В этом случае компании могут обратиться к третьей стороне или разработать и предложить свои собственные программы BNPL.

Например, оборудование для домашнего спортзала может быть дорогим. Компания, продающая это оборудование, может предоставить клиентам варианты финансирования под низкие проценты при оформлении заказа в своем интернет-магазине. Они могли разработать его сами или работать со сторонней компанией.

(Источник изображения)

Страхование является еще одной областью со значительным встроенным финансовым потенциалом. Amazon уже предлагает страховку на все виды товаров. Например, если вы покупаете диван на Amazon, он, скорее всего, спросит вас, хотите ли вы купить страховой полис для его покрытия.

Как видите, встроенные финансы расширяют возможности персонализации. Он предлагает клиентам большую гибкость финансирования и оплаты, помогая им оплачивать вещи на своих условиях, потенциально увеличивая доходы для бизнеса.

8. Ужесточение финтех-регулирования и reg-tech

Финансовые технологии привнесли замечательные изменения в финансовые услуги, от расширения доступа к банковским услугам до упрощения домашних транзакций.

Но мы также находимся на новой территории с новыми проблемами, и мы можем ожидать, что новые правила решат эти проблемы.

Хорошим примером являются инвестиционные приложения, которые демократизировали инвестирование.

Недостатком доступного инвестирования является то, что многие неопытные инвесторы могут попробовать свои силы на рынке с большим количеством денег, чем они могут позволить себе потерять, а затем потерять все.

В 2020 году Robinhood был втянут в полемику по этому поводу, а в 2021 году — повальное увлечение «мемными акциями», и эти проблемы могут привести к более строгим мерам регулирования для инвестиционных брокерских компаний.

Киберпреступность является еще одной серьезной проблемой. За прошедшие годы мы стали свидетелями нескольких громких утечек данных как в финансовой сфере, так и за ее пределами, например, в Facebook.

Новые финансовые технологии могут быть особенно уязвимыми, учитывая, что они имеют дело с деньгами людей, поэтому нетрудно увидеть повышенные требования к безопасности в отношении безопасности.

Цифровые достижения в области финансов также могут увеличить количество случаев мошенничества, отмывания денег и подобных преступлений.

Аналогичная проблема связана с конфиденциальностью данных. Финансовые данные являются особенно чувствительной областью для потребителей. Регуляторные органы должны будут внимательно изучить вопрос владения данными, поскольку все больше финансовых средств осуществляется в Интернете.

Больше фирм, предоставляющих финансовые услуги, должны рассмотреть возможность инвестирования в первоклассные регуляторные технологии — решения RegTech. Это программное обеспечение, помогающее фирмам соблюдать нормативные требования, и оно будет очень полезно, когда регулирующие органы ужесточают контроль в секторе финансовых услуг.

9. Сотрудничество между традиционными учреждениями и фирмами FinTech

Цифровой мир позволил финансам стать более взаимосвязанными. Мы уже обсуждали некоторые примеры, такие как платежные инновации и встроенные финансы.

Это могло бы способствовать расширению сотрудничества и сотрудничества между фирмами, предоставляющими финансовые услуги, и другими отраслями. Например, банковская компания FinTech может сотрудничать с розничным продавцом, чтобы предлагать встроенные финансовые решения, такие как планы платежей с нулевой процентной ставкой по дорогостоящим товарам.

Кроме того, традиционные финансовые учреждения должны будут перенять технологические инновации, появившиеся благодаря новым гибким стартапам, таким как необанки. Тем не менее, в то же время эти традиционные учреждения обладают значительным капиталом, инфраструктурой и узнаваемостью бренда, к которым необанки могут захотеть получить доступ.

Это может облегчить сотрудничество между традиционными финансовыми учреждениями и финтех-фирмами, поскольку каждая из них вносит свой вклад.

Например, солидная финансовая фирма с огромным капиталом может инвестировать в инновационный цифровой банк.

Устоявшаяся фирма получает мгновенный доступ к возможностям необанкинга. Между тем, цифровой банк становится наполненным капиталом для роста и улучшения. Кроме того, теперь у него есть доступ к существующей клиентской базе своего партнера.

10. Расширение доступа к финансовым услугам

В 2018 году Всемирный банк указал, что почти 1,7 миллиарда человек во всем мире — около 1/5 населения мира — не имеют банка.

Однако тот же отчет Всемирного банка показал, что 69% взрослых имели банковский счет, по сравнению с 62% в 2014 году и только 51% в 2011 году.

Фирмы Fintech определенно играют определенную роль в расширении доступа к финансовым услугам, в основном благодаря многим тенденциям и технологиям, которые мы изложили ранее.

Например, онлайн-банкинг может расширить доступ к банковским услугам в районах, где нет простого доступа к физическим банковским услугам. Онлайн-банки, способные оптимизировать работу с клиентами, могут предложить такой же, если не лучший уровень обслуживания этим клиентам.

Точно так же инновации FinTech, такие как необанкинг, могут помочь снизить комиссию за финансовые транзакции и предложить более выгодные ставки по сберегательным счетам и другим банковским продуктам, что сделает финансовые услуги более доступными для людей с более низкими доходами.

Одно большое препятствие, которое придется преодолеть фирмам, предоставляющим финансовые услуги, — это отсутствие доверия. Деньги и финансы могут быть сложными, что может оттолкнуть клиентов, особенно тех, кто традиционно не имел доступа к финансовым услугам.

Чтобы облегчить это, отрасль могла бы сосредоточиться на поддержке финансовой грамотности и образовательных усилий. Когда клиент понимает, как работают его деньги и чем фирмы могут помочь, он будет чувствовать себя более уверенно, используя финансовую систему.

При всем при этом стоит отметить, что расширение доступа к финансовым услугам зависит от обеспечения надежного доступа в недостаточно обслуживаемые районы к Интернету и устройства, которое может к нему подключаться.

Как подготовиться к этим тенденциям

Благодаря FinTech в финансах грядет множество изменений, многие из которых полезны для потребителя.

Это означает, что вам нужно будет приложить значительные усилия, чтобы подготовиться к этим тенденциям, чтобы привлечь больше клиентов и клиентов.

Вот несколько советов, как подготовиться к самым большим тенденциям FinTech.

Обновляйте и инвестируйте в свой технологический стек

Ключом к адаптации к этим тенденциям является определение приоритетов инвестиций в ваш технологический стек.

Отличным примером может быть RegTech. Предварительное вложение денег в RegTech может значительно облегчить выполнение требований меняющейся нормативно-правовой базы и нормативно-правовой базы. Вы экономите деньги на контроле за соблюдением требований и снижаете вероятность дорогостоящих штрафов за нарушение новых правил.

В том же ключе усильте свою безопасность везде, где это возможно. Одна утечка данных может стоить миллионы долларов и потенциально может нанести долгосрочный ущерб вашей репутации. Стоит обратить внимание как на традиционные технологии безопасности, так и на блокчейн.

Нанимайте специалистов, связанных с тенденциями

Поскольку FinTech сильно зависит от технологий, наем профессионалов с надлежащими техническими навыками может иметь большое значение для адаптации к тенденциям FinTech.

Это означает найм технически подкованных финансовых специалистов, которые знают, как использовать новые технологии, а также самих технологов, которые могут помочь вам внедрить эти технологии.

Например, знания и навыки в области искусственного интеллекта и машинного обучения могут быть одними из самых ценных навыков, на которые стоит обратить внимание. По состоянию на 2019 год количество вакансий, требующих навыков искусственного интеллекта и машинного обучения, резко увеличилось.

Однако технологии — не единственный навык, который нужно искать, особенно в области искусственного интеллекта. Маркетинг также является хорошей функциональной областью, на которой следует сосредоточиться.

Специалисты по маркетингу, которые разбираются в новых разработках FinTech, могут помочь превратить эти технические аспекты в аргументы в пользу продаж, которые связывают потенциальных клиентов и превращают их в клиентов.

Тем не менее, это становится более конкретным, чем это. Например, даже после того, как вы внедрите чат-ботов, вам может понадобиться нанять копирайтера для написания сценариев чат-ботов, чтобы боты звучали как люди и отражали голос вашего бренда.

Следите за своими конкурентами

Вы можете «следить» за тем, что делают ваши конкуренты с точки зрения тенденций FinTech, посещая их веб-сайты, ища новости о них и так далее. Вы можете найти отличные способы адаптироваться к этим тенденциям и внедрить новые финтех-решения в свою фирму.

Тем не менее, только потому, что конкурент делает что-то, не означает, что он делает что-то правильно. Воспринимайте информацию, полученную в результате анализа конкурентов, с долей скептицизма — объедините ее с вашим пониманием собственного бизнеса и того, что вы можете улучшить.

Определите фирмы, с которыми вы можете сотрудничать

Как уже упоминалось, FinTech приведет к расширению сотрудничества между конкурентами и неконкурентами.

Следите за фирмами в вашей отрасли не только для того, чтобы превзойти их, но и посмотреть, сможете ли вы заключить с ними партнерские отношения. Ищите фирмы, у которых есть то, что вам нужно, а затем выясните, чего им не хватает, что вы можете им предложить.

Как и в нашем предыдущем примере, предположим, что вы банк, который хочет предложить клиентам инструмент управления личными финансами. Вы можете найти стартап, который создал такой инструмент, и заключить с ним сделку.

Они получают доступ к вашей клиентской базе и капиталу, а вы предоставляете своим клиентам полезный инструмент.

Финтех: строим будущее финансов

FinTech раздвигает границы в том, как люди и организации сохраняют, тратят и управляют своими деньгами. Это помогает большему количеству людей получить доступ к финансовым услугам, снижает транзакционные издержки, расширяет способы оплаты людьми и предприятиями, а также способствует сотрудничеству между конкурентами.

В то же время цифровизация финансов создает новые проблемы. Регулирующие органы будут усиливать контроль за финансовыми компаниями, чтобы защитить клиентов от киберпреступлений и от совершения дорогостоящих ошибок с собственными деньгами.

Чтобы подготовиться, финансовые учреждения должны убедиться, что они понимают и инвестируют в новые технологии, определяющие эти тенденции. Это поможет им привлечь лучших специалистов и сохранить конкурентное преимущество по мере того, как финансы станут цифровыми.