พร้อมสำหรับอนาคตของการเงิน? นี่คือแนวโน้ม FinTech อันดับต้น ๆ สำหรับปี 2022

เผยแพร่แล้ว: 2022-04-23ด้วยการระบาดใหญ่ทั่วโลก อุตสาหกรรม FinTech เพิ่มขึ้น ธุรกิจจำเป็นต้องย้ายการดำเนินงานของตนไปสู่โลกดิจิทัลมากขึ้น และ FinTech ก็อยู่ที่นั่นเพื่อช่วยเหลือ

คุณสามารถเห็นได้จากทุกที่รอบตัวคุณ ตั้งแต่ธนาคารออนไลน์ไปจนถึงบล็อคเชน ไปจนถึงวิธีการชำระเงินออนไลน์ที่หลากหลายและอีกมากมาย

ในปี 2022 สตาร์ทอัพ FinTech และผู้คร่ำหวอดในอุตสาหกรรมจำนวนมากจะยังคงสร้างสรรค์สิ่งใหม่ๆ ในด้านเหล่านี้และในด้านอื่นๆ ดังนั้นบริษัทที่ให้บริการทางการเงินควรจับตาดูการพัฒนา FinTech ใหม่ๆ

บทความนี้จะกล่าวถึงเทรนด์ FinTech อันดับต้นๆ ของปี 2022 ก่อนปิดท้ายด้วยเคล็ดลับเล็กๆ น้อยๆ ในการเตรียมพร้อมสำหรับเทรนด์เหล่านี้

หลักสูตรวิดีโอฟรี: ค้นพบวิธีปรับขนาดเนื้อหาเป็นทีมขนาดเล็ก

- 💡 วันที่ 1 & 2: อัปเดตเวิร์กโฟลว์เนื้อหาของคุณ

- 💡 วันที่ 3: สร้างอำนาจเฉพาะที่

- 💡 วันที่ 4: เชื่อมโยงไปถึงลิงก์คุณภาพสูง

- 💡 วันที่ 5: สร้างเคสสำหรับเนื้อหาเพิ่มเติม

สารบัญ

1. ธนาคารดิจิทัลเท่านั้น

2. เปิดธนาคาร

3. Blockchain และ tokenization

4. กระบวนการอัตโนมัติของหุ่นยนต์

5. ปัญญาประดิษฐ์และการเรียนรู้ของเครื่อง

6. นวัตกรรมการชำระเงินและการขยายตัว

7. การเติบโตของการเงินแบบฝังตัว

8. กฎระเบียบ Fintech และ reg-tech ที่เข้มงวดยิ่งขึ้น

9. ความร่วมมือระหว่างสถาบันแบบดั้งเดิมกับบริษัท FinTech

10. การรวมทางการเงินที่เพิ่มขึ้น

เตรียมตัวอย่างไรให้เข้ากับเทรนด์เหล่านี้

1. ธนาคารดิจิทัลเท่านั้น

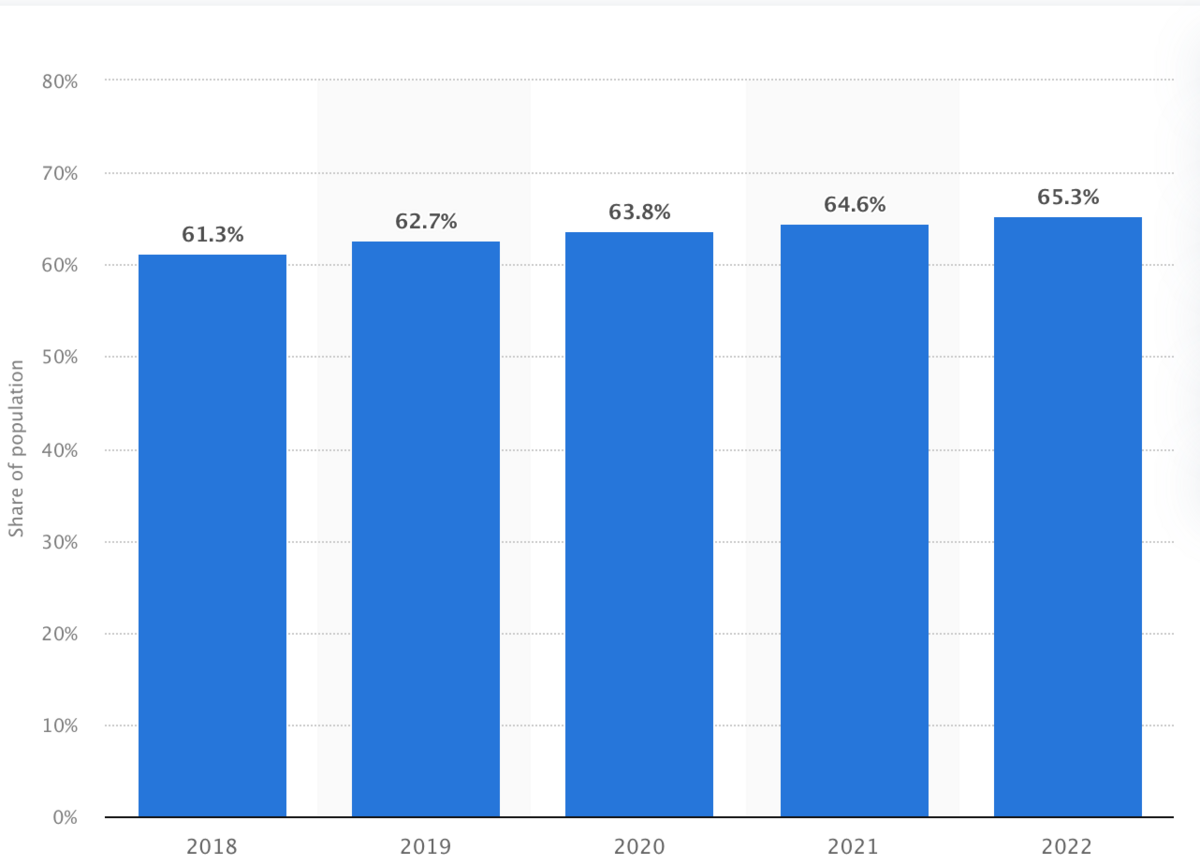

ทุกปี ผู้คนจำนวนมากขึ้นทำธุรกรรมทางการเงินออนไลน์ ลูกค้าธนาคารประมาณ 65.3% คาดว่าจะทำเช่นนั้นในปี 2565 ซึ่งยังคงเป็นแนวโน้มที่ช้าแต่มั่นคง

(ที่มาของภาพ)

อย่างไรก็ตาม ซึ่งรวมถึงธนาคารอิฐและปูนแบบดั้งเดิมและธนาคารออนไลน์เท่านั้นที่ก่อกวน หรือธนาคารยุคใหม่

มีเหตุผลที่จะคาดหวังให้มีธนาคารใหม่เพิ่มขึ้นเมื่อเวลาผ่านไปด้วยเหตุผลบางประการ

พวกเขาไม่มีต้นทุนค่าโสหุ้ยที่เกี่ยวข้องกับสาขาทางกายภาพ พวกเขาสามารถส่งต่อเงินออมเหล่านี้ให้กับลูกค้าที่มีบัญชีออมทรัพย์ APY ที่สูงขึ้นและค่าธรรมเนียมที่ต่ำกว่าหรือไม่มีเลย

ธนาคารออนไลน์สามารถลงทุนและเวลาในการเพิ่มประสิทธิภาพประสบการณ์ออนไลน์ได้เช่นกัน พวกเขาสามารถสร้างพอร์ทัลเว็บที่รวดเร็ว ใช้งานง่าย และปลอดภัยที่ลูกค้าชื่นชอบ นอกจากนี้ยังสามารถใช้คุณสมบัติการจัดการการเงินส่วนบุคคล แชทบอท AI และเทคโนโลยีอื่นๆ เพื่อให้บริการลูกค้าได้ดียิ่งขึ้น

จากทั้งหมดที่กล่าวมา อิฐและปูนไม่จำเป็นต้องหายไปในเร็วๆ นี้ บางคนยังคงชอบความใกล้ชิดและความยืดหยุ่นของการธนาคารด้วยตนเอง เช่นเดียวกับการเข้าถึง ATM ที่ง่ายดาย

แต่ neo-banks จะเสนอทางเลือกที่หลากหลายมากขึ้นในแง่ของตัวเลือกการธนาคารเพื่อให้บริการแก่ลูกค้าด้านการธนาคารทุกประเภท และพวกเขาจะบังคับให้ธนาคารแบบดั้งเดิมต้องปรับปรุงข้อเสนอออนไลน์ของตน

2. เปิดธนาคาร

การธนาคารแบบเปิดเกี่ยวข้องกับธนาคารที่ให้บริการ API เพื่ออนุญาตให้บริษัทที่ให้บริการทางการเงินบุคคลที่สามเข้าถึงข้อมูลผู้ใช้โดยได้รับอนุญาตจากผู้ใช้

ประโยชน์หลักสำหรับผู้บริโภคคือความยืดหยุ่นมากขึ้นในการแบ่งปันข้อมูลทางการเงินกับบริษัทที่เกี่ยวข้องอื่นๆ

ตัวอย่างเช่น ลองนึกภาพลูกค้ากำลังมองหาการจำนอง หากไม่มีระบบธนาคารแบบเปิด ลูกค้าจะต้องส่งเอกสารจำนวนมากให้กับผู้ให้กู้ทางอีเมล โทรสาร หรือไปรษณีย์

อย่างไรก็ตาม ธนาคารเปิดจะช่วยให้พวกเขาอนุญาตให้ผู้ให้กู้เข้าถึงข้อมูลทางอิเล็กทรอนิกส์ เช่น ใบแจ้งยอดจากธนาคาร เพื่อแสดงหลักฐานรายได้และทรัพย์สิน

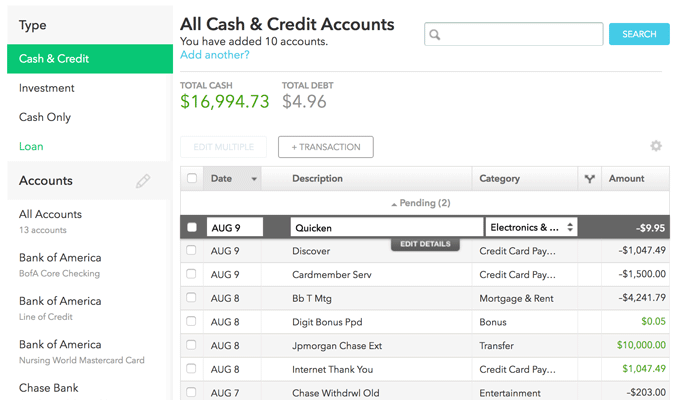

กรณีการใช้งานธนาคารเปิดขนาดใหญ่อีกกรณีหนึ่งคือการจัดการการเงินส่วนบุคคล ลูกค้าสามารถเชื่อมต่อบัญชีการเงินทั้งหมดของตนกับแอปเดียวและดูทุกอย่างในแดชบอร์ดเดียว Mint.com เป็นตัวอย่างที่สำคัญ:

(ที่มาของภาพ)

ในทำนองเดียวกัน Open Banking ช่วยให้สามารถแนะนำผลิตภัณฑ์ทางการเงินที่เป็นส่วนตัวมากขึ้น ซึ่งอาจเพิ่มการแข่งขันระหว่างธนาคาร ดังนั้นธนาคารอาจต้องลงทุนในการปรับปรุงข้อเสนอของตน

นอกจากนี้ การธนาคารแบบเปิดสามารถปรับปรุงการรวมบริการทางการเงิน โดยเฉพาะอย่างยิ่งในหมู่ผู้กู้ที่มีเครดิตไม่ดี ผู้ให้กู้สามารถใช้ธนาคารแบบเปิดเพื่อวิเคราะห์ข้อมูลนอกเหนือจากคะแนนเครดิต เช่น ประวัติการจ่ายค่าเช่าหรือหลักฐานรายได้ ก่อนที่จะทำการกู้ยืม

สิ่งนี้ทำให้ผู้คนเข้าถึงสินเชื่อได้มากขึ้นในขณะที่ขยายตลาดสำหรับผลิตภัณฑ์ของธนาคาร

3. Blockchain และ tokenization

blockchain เป็นบัญชีแยกประเภทแบบกระจายอำนาจและแบบดิจิทัลที่เปิดเผยต่อสาธารณะ รายการภายในบล็อคเชนนั้นไม่สามารถเปลี่ยนแปลงได้ หมายความว่าไม่มีใครสามารถย้อนกลับและแก้ไขหรือลบรายการได้เมื่อถูกสร้างขึ้นแล้ว

ประโยชน์ที่ชัดเจนที่สุดคือการเก็บบันทึก ซึ่งบริษัททางการเงินแทบทุกแห่งสามารถได้รับประโยชน์

ตัวอย่างเช่น นายหน้าซื้อขายหลักทรัพย์อาจหาวิธีใช้ blockchain เพื่อตรวจสอบการซื้อและการขายหุ้นของลูกค้า

ประโยชน์ที่สำคัญอีกประการหนึ่งคือความปลอดภัย ซึ่งมีความสำคัญอย่างยิ่งในบริการทางการเงิน เนื่องจากคุณต้องจัดการกับเงินของผู้คน

ลักษณะการกระจายอำนาจของ Blockchain และการใช้การเข้ารหัสทำให้อาชญากรไซเบอร์ทำอะไรได้ยากขึ้น พวกเขาต้องควบคุมคอมพิวเตอร์มากกว่าครึ่งบนบล็อคเชนเฉพาะ ซึ่งหมายความว่าผู้คนจำนวนมากขึ้นบนบล็อคเชนสามารถ เพิ่ม ความปลอดภัยได้จริง

การกระจายอำนาจและความปลอดภัยของ Blockchain ยังช่วยลดต้นทุนด้วยการตัดคนกลางออกไป

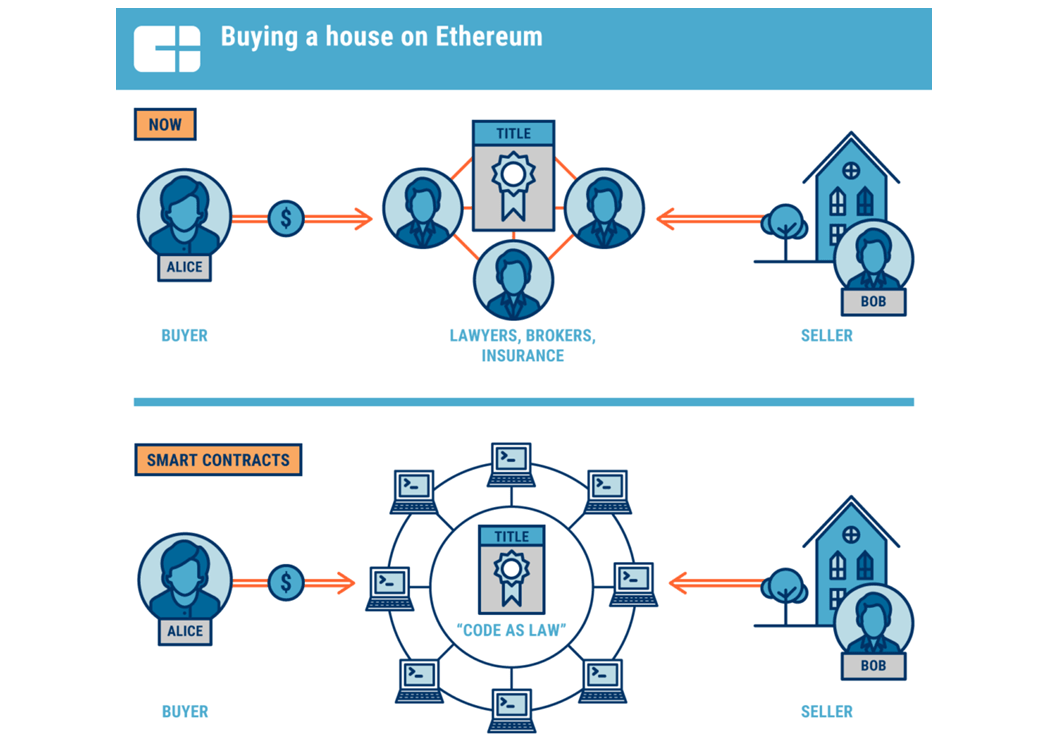

ไม่มีที่ไหนจะชัดเจนไปกว่าอสังหาริมทรัพย์

(ที่มาของภาพ)

ตามปกติธุรกรรมด้านอสังหาริมทรัพย์จำเป็นต้องมีตัวแทน ทนายความ ผู้ประเมินราคา ที่ปรึกษาด้านภาษี และอื่นๆ เพื่อให้แน่ใจว่าธุรกรรมนั้นยุติธรรมทั้งสองฝ่าย

บล็อกเชนสามารถช่วยผู้ซื้อและผู้ขายขจัดหรือลดการพึ่งพาตัวกลางเหล่านี้ได้ ต้องขอบคุณสัญญาอัจฉริยะ — โปรแกรมคอมพิวเตอร์ที่ทำงานโดยอัตโนมัติเมื่อตรงตามเงื่อนไขบางประการ

วิธีนี้จะช่วยประหยัดเงินในการปิดต้นทุนและเร่งกระบวนการซื้อและขายได้ในที่สุด

เทรนด์อื่นในโลกของบล็อคเชนคือการแปลงโทเค็น Tokenization เกี่ยวข้องกับการสร้างโทเค็นเสมือนที่แสดงถึงสินทรัพย์ในโลกทางกายภาพ การเพิ่มสภาพคล่องสำหรับสินทรัพย์ที่ไม่มีสภาพคล่องแบบดั้งเดิม เช่น อสังหาริมทรัพย์หรืองานศิลปะ

ตัวอย่างเช่น นักลงทุนที่ไม่มีทุนในการซื้ออสังหาริมทรัพย์เพื่อการลงทุนทั้งหมดสามารถได้รับกรรมสิทธิ์ในทรัพย์สินบางส่วนโดยการซื้อโทเค็นเหล่านี้ พวกเขาสามารถทำสิ่งเดียวกันสำหรับงานศิลปะที่มีค่า

โทเค็นยังช่วยให้เจ้าของบ้านหรือนักลงทุนด้านอสังหาริมทรัพย์สามารถเข้าถึงหุ้นได้ง่ายขึ้นด้วยการขายเป็นโทเค็น สิ่งนี้จะทำให้การจัดหาเงินทุนปลอดหนี้สามารถเข้าถึงได้มากขึ้น

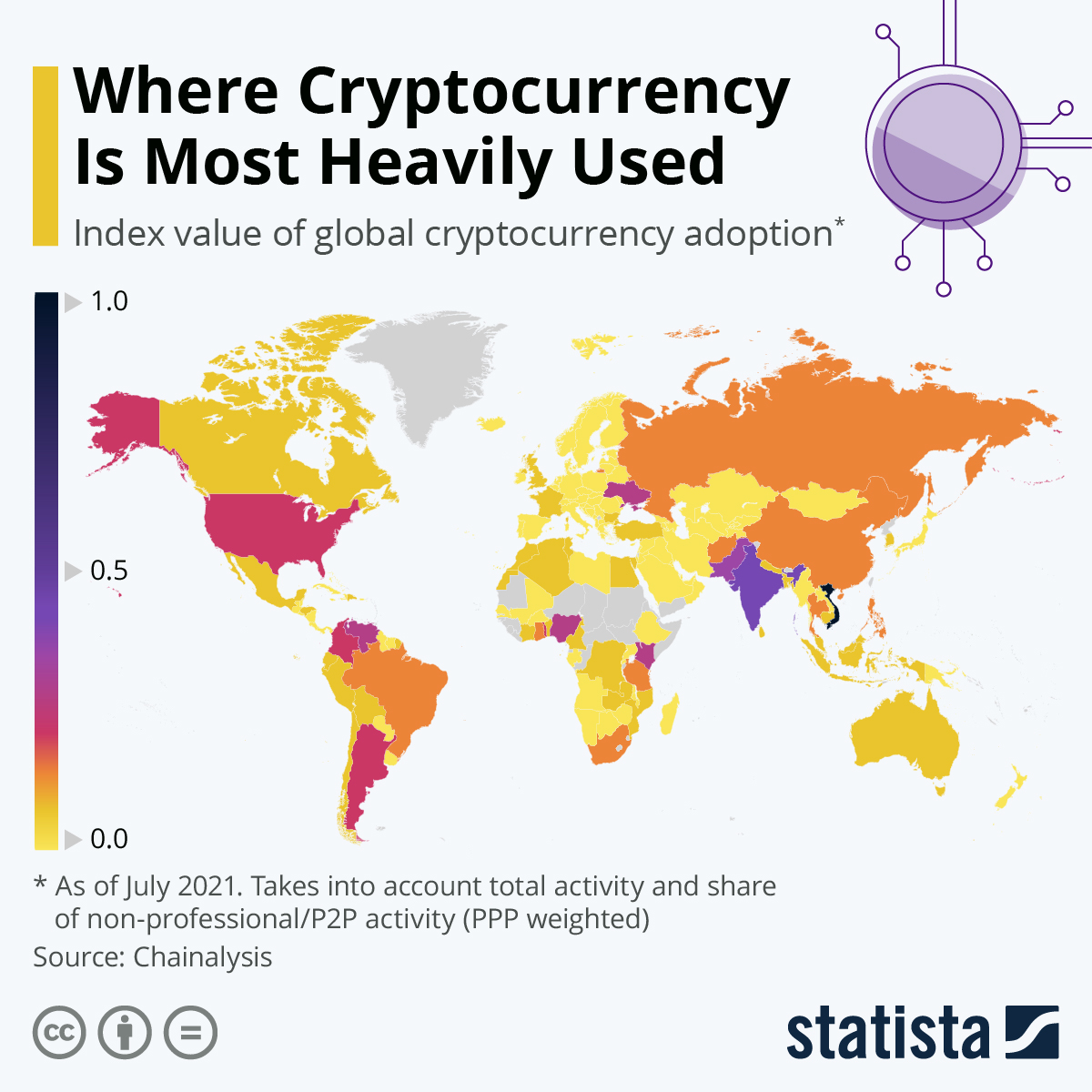

แน่นอนว่านายหน้าซื้อขายหลักทรัพย์ที่ต้องการเสนอการซื้อขายสกุลเงินดิจิทัลจะต้องใช้บล็อคเชนด้วยเช่นกัน

ในขณะที่ประเทศต่างๆ ยอมรับ cryptocurrencies มากขึ้น การทำความเข้าใจและค้นหาวิธีการใช้ blockchain จะมีความสำคัญมากขึ้นสำหรับบริการทางการเงิน

(ที่มาของภาพ)

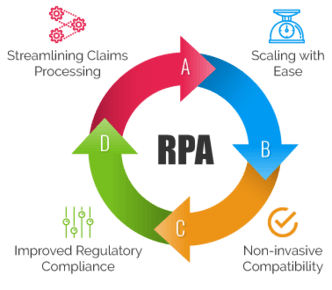

4. กระบวนการอัตโนมัติของหุ่นยนต์

กระบวนการอัตโนมัติของหุ่นยนต์เกี่ยวข้องกับการมอบหมายงานแบบแมนนวลง่ายๆ ให้กับโรบ็อตซอฟต์แวร์ตามกฎ เทคโนโลยีนี้สามารถประหยัดเวลาและทรัพยากรของสถาบันการเงินทุกประเภทได้มากในรายการระดับล่างเหล่านี้

ซึ่งช่วยให้พนักงานทั่วทั้งองค์กรมีเวลาว่างมากขึ้นในการทำงานที่สร้างสรรค์และมุ่งเน้นที่มนุษย์ ช่วยเพิ่มความพึงพอใจในงานให้กับพนักงาน

การตลาดบริการทางการเงิน โดยเฉพาะอย่างยิ่งการตลาดผ่านอีเมล เป็นหนึ่งในกรณีการใช้งาน RPA ที่ใหญ่ที่สุด

ธนาคาร ที่ปรึกษาทางการเงิน ตัวแทนประกันภัย ตัวแทนอสังหาริมทรัพย์ และอื่นๆ สามารถสร้างลำดับอีเมลอัตโนมัติที่ดูแลและขายโอกาสในการขายมากขึ้นในผลิตภัณฑ์และบริการของตน

แต่ RPA ไม่ได้จำกัดอยู่แค่การตลาด เป็นเครื่องมือที่ยอดเยี่ยมสำหรับงานแบ็คเอนด์เช่นกัน สามารถจัดการงานที่ต้องดำเนินการด้วยตนเองที่มีข้อมูลจำนวนมาก เช่น การป้อนข้อมูลและการกระทบยอดทางบัญชี มันสามารถช่วยในการจ่ายเงินเดือนบางแง่มุมได้

RPA ยังมีประโยชน์สำหรับการดำเนินธุรกิจภายในภาคบริการทางการเงินที่เฉพาะเจาะจงอีกด้วย

ตัวอย่างเช่น บริษัทประกันภัยสามารถใช้ RPA เพื่อปรับปรุงกระบวนการเรียกร้องค่าสินไหมทดแทนได้ สามารถรวบรวมและประมวลผลข้อมูลการเรียกร้องได้เร็วขึ้นและมีข้อผิดพลาดของมนุษย์น้อยลงเพื่อลดความเสี่ยงในการปฏิบัติตามกฎระเบียบและประหยัดเวลาของผู้ประกันตน

(ที่มาของภาพ)

โดยรวมแล้ว RPA สามารถเพิ่มประสิทธิภาพทรัพยากรของบริษัท ช่วยลดต้นทุนและรักษาความสามารถในการแข่งขันในผลิตภัณฑ์และบริการของตน

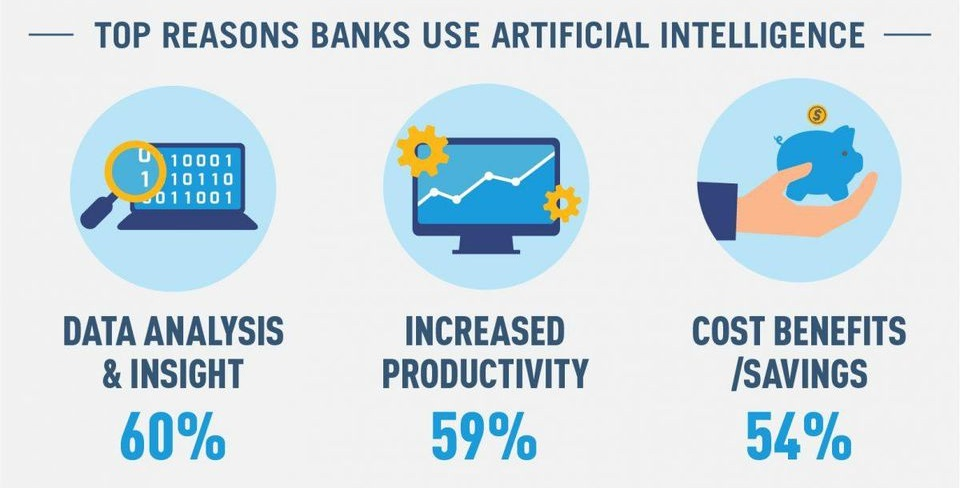

5. ปัญญาประดิษฐ์และการเรียนรู้ของเครื่อง

AI และ ML นำ RPA ไปสู่อีกระดับ แม้ว่าจะเป็นการลงทุนที่เพิ่มขึ้นเช่นกัน AI สามารถ "คิดเหมือนมนุษย์" ในระดับที่ใหญ่ขึ้นเพื่อแก้ไขงานที่ซับซ้อนมากขึ้น ในขณะที่ ML เป็นเทคโนโลยี AI ประเภทหนึ่งที่ช่วยให้อัลกอริทึมสามารถปรับปรุงและ "เรียนรู้" ได้ด้วยตนเอง

(ที่มาของภาพ)

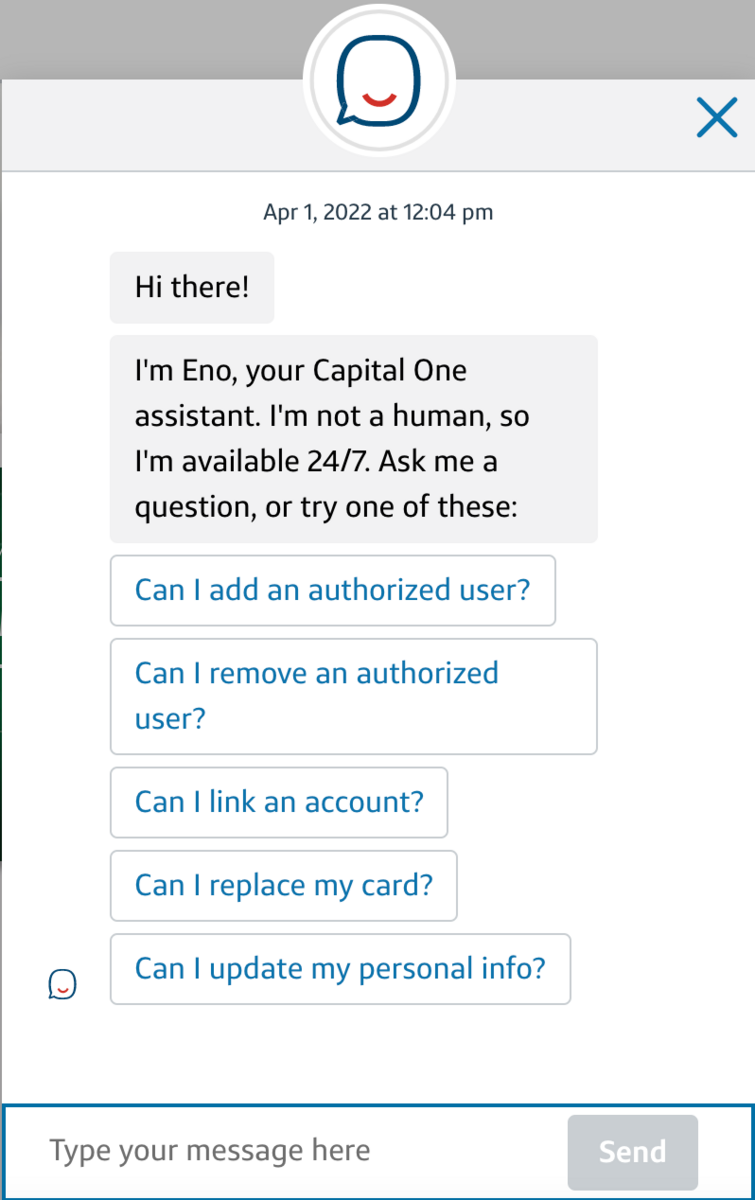

Chatbots เป็นตัวอย่างที่โดดเด่นที่สุดของเทคโนโลยีเหล่านี้

ตามที่กล่าวไว้ก่อนหน้านี้ แชทบอทสามารถช่วยลูกค้าในงานทั่วไปได้หลายอย่าง เช่น การตรวจสอบยอดคงเหลือในบัญชี กำหนดเวลาโอน และแม้แต่การเปิดบัญชีใหม่

ซึ่งจะช่วยให้การทำธุรกรรมทางการเงินเร็วขึ้นและความพึงพอใจของลูกค้าสูงขึ้น ในขณะที่ช่วยให้สถาบันต่างๆ ลดงบประมาณการบริการลูกค้า

ทุกวันนี้ สถาบันบางแห่งสามารถทำให้แชทบอทของพวกเขารู้สึกเป็นมนุษย์มากขึ้น นี่คือตัวอย่างบอท Eno ของ Capital One:

(ที่มาของภาพ)

แม้ว่ามันจะบอกว่า “ฉันไม่ใช่มนุษย์” แต่ก็เป็นเหมือนมนุษย์มากกว่าหุ่นยนต์

เมื่อเวลาผ่านไป ML สามารถช่วยแชทบอทเหล่านี้รับพฤติกรรมของลูกค้าแต่ละรายเมื่อพวกเขาจัดการธนาคารออนไลน์ จากจุดนั้น พวกเขาสามารถให้บริการส่วนบุคคลตามความต้องการของลูกค้า ประหยัดเวลาและปรับปรุงความพึงพอใจของลูกค้า

ตัวอย่างเช่น หากบอทสังเกตเห็นว่าลูกค้ากำลังดูบัตรเครดิต บอทสามารถส่งข้อความถึงพวกเขาโดยอัตโนมัติเพื่อดูว่าพวกเขามีคำถามใดๆ เกี่ยวกับบัตรหรือไม่ หรือถามว่าพวกเขาต้องการความช่วยเหลือในการสมัครหรือไม่

ประเด็นสำคัญอีกประการหนึ่งสำหรับ AI และ ML คือการจัดการกับภัยคุกคามที่เพิ่มขึ้นของการฉ้อโกงและอาชญากรรมทางอินเทอร์เน็ต โมเดล AI สามารถใช้เพื่อทำเครื่องหมายกิจกรรมที่น่าสงสัยได้อย่างรวดเร็วและแม่นยำสำหรับการสอบสวนเพิ่มเติม ซึ่งอาจจับอาชญากรไซเบอร์ได้ก่อนที่จะสายเกินไป

6. นวัตกรรมการชำระเงินและการขยายตัว

การระบาดใหญ่ได้เร่งให้เกิดนวัตกรรมการชำระเงินจำนวนมาก หนึ่งในนั้นคือการชำระเงินผ่านมือถือ การชำระเงินแบบไม่ต้องสัมผัส และกระเป๋าเงินดิจิทัลที่ใหญ่ที่สุด

การชำระเงินผ่านมือถือทั้งหมดมีมูลค่า 1.3 ล้านล้านดอลลาร์ในปี 2020 โดยตัวเลขดังกล่าวคาดว่าจะเพิ่มขึ้นทุกปี

ตอนนี้การชำระเงินผ่านมือถือสามารถทำได้ด้วยกระเป๋าเงินดิจิทัลเท่านั้น กระเป๋าเงินดิจิทัลช่วยให้ลูกค้าสามารถ "พก" บัตรเครดิตเวอร์ชันดิจิทัลบนสมาร์ทโฟนได้

เป็นผลให้พวกเขาไม่ต้องพกบัตรที่เต็มไปด้วยกระเป๋าสตางค์ จากนั้น โดยการใช้เทคโนโลยีการสื่อสารระยะใกล้ ธุรกิจสามารถเสนอวิธีชำระเงินที่ปลอดภัยและถูกสุขอนามัยให้กับลูกค้าด้วยการชำระเงินแบบไม่ต้องสัมผัส ลูกค้าเพียงแค่ถือโทรศัพท์ไว้ใกล้เครื่องชำระเงินเพื่อเรียกเก็บเงินจากบัตร

แต่แน่นอนว่า หลายคนอยู่บ้านและซื้อของทางออนไลน์เพื่อความปลอดภัยและความสะดวกสบาย สิ่งนี้ผลักดันการช็อปปิ้งออนไลน์ไปสู่ระดับใหม่ - ยอดขายค้าปลีกทางอิเล็กทรอนิกส์เติบโตเกิน 4.2 ล้านล้านดอลลาร์ในปี 2565

แน่นอนว่าการค้าปลีกและอีคอมเมิร์ซจะได้รับผลกระทบมากที่สุดจากนวัตกรรมการชำระเงินและการขยายตัว อย่างไรก็ตาม บริษัทให้บริการทางการเงินควรรับทราบด้วยเช่นกัน

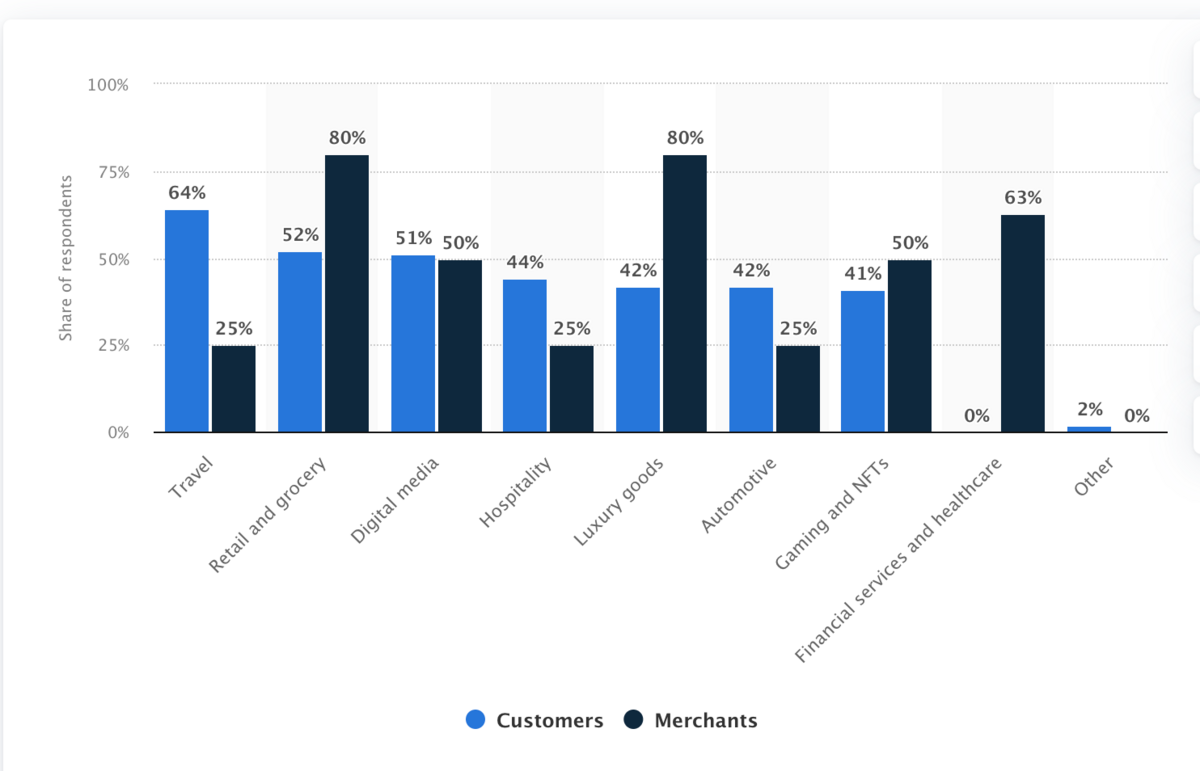

เทรนด์นี้ทับซ้อนกับบล็อคเชน เนื่องจากการยอมรับการชำระเงินด้วยสกุลเงินดิจิทัลที่เพิ่มขึ้น นี่คือแผนภูมิที่แสดงให้เห็นถึงความเต็มใจของอุตสาหกรรมในการยอมรับการชำระเงินด้วยการเข้ารหัสลับในปี 2564:

(ที่มาของภาพ)

บริษัททั้งในและนอกบริการทางการเงินอาจต้องขยายวิธีการรับชำระเงิน หากคุณและคู่แข่งมีความคล้ายคลึงกัน พวกเขาอาจได้เปรียบหากการชำระค่าบริการง่ายกว่า

7. การเติบโตของการเงินแบบฝังตัว

ในปี 2018 ลูกค้าประมาณ 80% มีแนวโน้มที่จะซื้อมากขึ้นหากแบรนด์มอบประสบการณ์ที่เป็นส่วนตัว

เมื่อตัวเลขดังกล่าวเติบโตขึ้น ความนิยมของบริการทางการเงินแบบฝังตัว - บริการทางการเงินที่นำเสนอโดยบริษัทที่ไม่ใช่สถาบันการเงิน

เทรนด์ Buy Now, Pay Later เป็นตัวอย่างที่ดีของเรื่องนี้ ในกรณีนี้ บริษัทต่างๆ สามารถดำเนินการผ่านบุคคลที่สามหรือพัฒนาและเสนอโปรแกรม BNPL ของตนเองได้

ตัวอย่างเช่น อุปกรณ์ออกกำลังกายที่บ้านอาจมีราคาแพง บริษัทที่ขายอุปกรณ์นี้อาจให้ทางเลือกทางการเงินแก่ลูกค้าที่มีดอกเบี้ยต่ำเมื่อชำระเงินในร้านค้าออนไลน์ของตน พวกเขาสามารถพัฒนาตนเองหรือทำงานกับบริษัทบุคคลที่สาม

(ที่มาของภาพ)

การประกันภัยเป็นอีกพื้นที่หนึ่งที่มีศักยภาพทางการเงินที่ฝังแน่น Amazon เสนอประกันสินค้าทุกประเภทอยู่แล้ว ตัวอย่างเช่น หากคุณซื้อโซฟาใน Amazon ก็มักจะถามคุณว่าต้องการซื้อกรมธรรม์ประกันเพื่อครอบคลุมหรือไม่

อย่างที่คุณเห็น การเงินแบบฝังตัวช่วยเพิ่มขีดความสามารถในการปรับเปลี่ยนในแบบของคุณ มอบความยืดหยุ่นทางการเงินและการชำระเงินแก่ลูกค้ามากขึ้น ช่วยให้พวกเขาชำระเงินตามเงื่อนไขในขณะที่เพิ่มรายได้ให้กับธุรกิจ

8. กฎระเบียบ Fintech และ reg-tech ที่เข้มงวดยิ่งขึ้น

Fintech ได้นำการเปลี่ยนแปลงที่ยอดเยี่ยมมาสู่บริการทางการเงิน ตั้งแต่การขยายการเข้าถึงธนาคารไปจนถึงการทำธุรกรรมที่บ้านได้ง่ายขึ้น

แต่เราอยู่ในอาณาเขตใหม่ด้วยความท้าทายใหม่ ๆ และเราสามารถคาดหวังกฎระเบียบใหม่ที่จะตอบสนองความท้าทายเหล่านี้

แอพการลงทุนที่ส่งเสริมการลงทุนแบบประชาธิปไตยเป็นตัวอย่างที่ดี

ข้อเสียของการลงทุนที่เข้าถึงได้คือนักลงทุนที่ไม่มีประสบการณ์จำนวนมากอาจลองใช้ตลาดด้วยเงินมากกว่าที่พวกเขาสามารถจะเสียได้ จากนั้นก็สูญเสียมันทั้งหมด

Robinhood ถูกพัวพันในการโต้เถียงในเรื่องนี้ในปี 2020 และความนิยมใน “meme stock” ในปี 2021 และปัญหาเหล่านี้อาจนำไปสู่มาตรการด้านกฎระเบียบที่เข้มงวดยิ่งขึ้นสำหรับนายหน้าการลงทุน

อาชญากรรมไซเบอร์เป็นอีกหนึ่งความกังวลที่สำคัญ เราได้เห็นการละเมิดข้อมูลที่มีชื่อเสียงหลายครั้งในช่วงหลายปีที่ผ่านมา ทั้งภายในและภายนอกขอบเขตทางการเงิน เช่น ที่ Facebook

เทคโนโลยีทางการเงินใหม่ ๆ อาจมีความเสี่ยงเป็นพิเศษเนื่องจากต้องจัดการกับเงินของประชาชน ดังนั้นจึงไม่ยากที่จะเห็นข้อกำหนดการปฏิบัติตามข้อกำหนดด้านความปลอดภัยที่เพิ่มขึ้น

ความก้าวหน้าทางดิจิทัลในด้านการเงินอาจเพิ่มการฉ้อโกง การฟอกเงิน และอาชญากรรมที่คล้ายคลึงกัน

ข้อกังวลที่คล้ายกันคือความเป็นส่วนตัวของข้อมูล ข้อมูลทางการเงินเป็นพื้นที่ที่มีความละเอียดอ่อนโดยเฉพาะอย่างยิ่งสำหรับผู้บริโภค หน่วยงานกำกับดูแลจะต้องพิจารณาคำถามเกี่ยวกับการเป็นเจ้าของข้อมูลอย่างใกล้ชิด เนื่องจากมีการดำเนินการด้านการเงินทางออนไลน์มากขึ้น

บริษัทที่ให้บริการทางการเงินจำนวนมากขึ้นควรพิจารณาลงทุนในเทคโนโลยีการกำกับดูแลระดับแนวหน้า — RegTech — โซลูชั่น โปรแกรมเหล่านี้เป็นโปรแกรมซอฟต์แวร์ที่ช่วยให้บริษัทปฏิบัติตามกฎระเบียบ และจะเป็นประโยชน์อย่างยิ่งเนื่องจากการตรวจสอบด้านกฎระเบียบในภาคบริการทางการเงินมีความเข้มงวดมากขึ้น

9. ความร่วมมือระหว่างสถาบันแบบดั้งเดิมกับบริษัท FinTech

โลกดิจิทัลทำให้การเงินมีความเชื่อมโยงกันมากขึ้น เราได้พูดถึงตัวอย่างบางส่วนแล้ว เช่น นวัตกรรมการชำระเงินและการเงินแบบฝังตัว

ซึ่งจะช่วยให้เกิดความร่วมมือและความร่วมมือระหว่างบริษัทที่ให้บริการทางการเงินกับอุตสาหกรรมอื่นๆ ได้มากขึ้น ตัวอย่างเช่น บริษัทธนาคาร FinTech อาจร่วมมือกับผู้ค้าปลีกเพื่อนำเสนอโซลูชั่นการเงินแบบฝังตัว เช่น แผนการชำระเงินแบบไม่มีดอกเบี้ยสำหรับสินค้าที่มีราคาสูง

นอกจากนี้ สถาบันการเงินแบบดั้งเดิมจะต้องนำนวัตกรรมทางเทคโนโลยีที่เกิดจากการเริ่มต้นใหม่ที่ว่องไว เช่น นีโอแบงก์กิ้งมาใช้ ในขณะเดียวกัน สถาบันแบบดั้งเดิมเหล่านี้ก็มีเงินทุน โครงสร้างพื้นฐาน และการรับรู้แบรนด์ที่สำคัญซึ่งธนาคารยุคใหม่อาจต้องการเข้าถึง

สิ่งนี้สามารถอำนวยความสะดวกในการทำงานร่วมกันระหว่างสถาบันการเงินแบบดั้งเดิมและบริษัท FinTech เนื่องจากแต่ละแห่งนำเสนอบางสิ่งที่โต๊ะ

ตัวอย่างเช่น บริษัทการเงินที่จัดตั้งขึ้นซึ่งมีเงินทุนจำนวนมากสามารถลงทุนในธนาคารดิจิทัลที่มีนวัตกรรมเท่านั้น

บริษัทที่จัดตั้งขึ้นจะสามารถเข้าถึงพลังของนีโอแบงก์กิ้งได้ทันที ในขณะเดียวกัน ธนาคารดิจิทัลก็เต็มไปด้วยเงินทุนเพื่อการเติบโตและปรับปรุง นอกจากนี้ยังสามารถเข้าถึงฐานลูกค้าที่มีอยู่ของพันธมิตรได้อีกด้วย

10. การรวมทางการเงินที่เพิ่มขึ้น

ในปี 2018 ธนาคารโลกชี้ให้เห็นว่าเกือบ 1.7 พันล้านคนทั่วโลก หรือประมาณ 1/5 ของประชากรโลก ไม่มีธนาคาร

อย่างไรก็ตาม รายงานของธนาคารโลกฉบับเดียวกันนั้นแสดงให้เห็น ว่า 69% ของผู้ใหญ่มีบัญชีธนาคาร เพิ่มขึ้นจาก 62% ในปี 2014 และเพียง 51% ในปี 2011

บริษัท Fintech มีส่วนอย่างมากในการรวมบริการทางการเงินที่เพิ่มขึ้นนี้ ส่วนใหญ่ต้องขอบคุณแนวโน้มและเทคโนโลยีมากมายที่เราวางไว้ก่อนหน้านี้

ตัวอย่างเช่น การธนาคารออนไลน์เท่านั้นสามารถขยายการเข้าถึงการธนาคารไปยังพื้นที่ต่างๆ โดยไม่ต้องเข้าถึงสิ่งอำนวยความสะดวกด้านการธนาคารทางกายภาพได้ง่าย ธนาคารออนไลน์ที่สามารถปรับประสบการณ์ของลูกค้าให้เหมาะสมสามารถเสนอระดับการบริการที่คล้ายคลึงกันให้กับลูกค้าเหล่านี้

ในทำนองเดียวกัน นวัตกรรม FinTech เช่น neo-banking สามารถช่วยลดค่าธรรมเนียมการทำธุรกรรมทางการเงินและเสนออัตราที่ดีกว่าสำหรับบัญชีออมทรัพย์และผลิตภัณฑ์ธนาคารอื่น ๆ ทำให้บริการทางการเงินมีราคาไม่แพงสำหรับผู้ที่มีรายได้น้อย

บริษัทที่ให้บริการทางการเงินที่มีอุปสรรค์ใหญ่ๆ แห่งหนึ่งจะต้องเอาชนะคือการขาดความไว้วางใจ เงินและการเงินอาจซับซ้อน ซึ่งทำให้ลูกค้าเลิกใช้ โดยเฉพาะอย่างยิ่งผู้ที่ไม่สามารถเข้าถึงบริการทางการเงินได้ตามปกติ

เพื่อบรรเทาปัญหานี้ อุตสาหกรรมสามารถมุ่งเน้นไปที่การสนับสนุนความรู้ทางการเงินและความพยายามด้านการศึกษา เมื่อลูกค้าเข้าใจวิธีการทำงานของเงินและสิ่งที่บริษัทสามารถช่วยได้ พวกเขาจะรู้สึกมั่นใจมากขึ้นเมื่อใช้ระบบการเงิน

จากทั้งหมดที่กล่าวมา เป็นที่น่าสังเกตว่าการเพิ่มการรวมทางการเงินขึ้นอยู่กับการทำให้มั่นใจว่าพื้นที่ที่ด้อยโอกาสสามารถเข้าถึงอินเทอร์เน็ตได้อย่างน่าเชื่อถือและอุปกรณ์ที่สามารถเชื่อมต่อได้

เตรียมตัวอย่างไรให้เข้ากับเทรนด์เหล่านี้

ต้องขอบคุณ FinTech ที่มีการเปลี่ยนแปลงมากมายในด้านการเงิน การเปลี่ยนแปลงหลายอย่างนั้นยอดเยี่ยมสำหรับผู้บริโภค

นั่นหมายความว่า คุณจะต้องใช้ความพยายามอย่างมากเพื่อเตรียมพร้อมสำหรับแนวโน้มเหล่านี้เพื่อเอาชนะใจลูกค้าและลูกค้ามากขึ้น

ต่อไปนี้คือเคล็ดลับในการเตรียมพร้อมสำหรับเทรนด์ FinTech ที่ใหญ่ที่สุด

อัปเดตและลงทุนในกองเทคโนโลยีของคุณ

กุญแจสำคัญในการปรับตัวให้เข้ากับแนวโน้มเหล่านี้คือการจัดลำดับความสำคัญของการลงทุนในกลุ่มเทคโนโลยีของคุณ

ตัวอย่างที่ดีคือ RegTech การนำเงินไปใช้ใน RegTech ล่วงหน้าจะช่วยให้ติดตามสภาพแวดล้อมด้านกฎระเบียบและการปฏิบัติตามที่เปลี่ยนแปลงไปได้ง่ายขึ้น คุณประหยัดเงินในการตรวจสอบการปฏิบัติตามในขณะที่ลดโอกาสในการเผชิญกับบทลงโทษราคาแพงสำหรับการละเมิดกฎระเบียบใหม่

ในทำนองเดียวกัน เพิ่มความปลอดภัยของคุณทุกที่ที่ทำได้ การละเมิดข้อมูลเพียงครั้งเดียวอาจทำให้ต้องเสียเงินหลายล้านเหรียญ และอาจทำให้ชื่อเสียงของคุณเสียหายในระยะยาว ทั้งเทคโนโลยีความปลอดภัยแบบดั้งเดิมและบล็อคเชนนั้นควรค่าแก่การดู

จ้างทักษะที่เกี่ยวข้องกับเทรนด์

เนื่องจาก FinTech นั้นเน้นหนักในด้านเทคโนโลยี การจ้างผู้เชี่ยวชาญที่มีทักษะด้านเทคนิคที่เหมาะสมสามารถปรับเปลี่ยนให้เข้ากับเทรนด์ของ FinTech ได้อย่างมาก

นั่นหมายถึงการจ้างผู้เชี่ยวชาญด้านการเงินที่เชี่ยวชาญด้านเทคโนโลยีซึ่งรู้วิธีใช้เทคโนโลยีใหม่ ๆ แต่ยังรวมถึงนักเทคโนโลยีด้วยซึ่งสามารถช่วยคุณในการนำเทคโนโลยีเหล่านี้ไปใช้

ตัวอย่างเช่น ความรู้และทักษะ AI และ ML อาจเป็นทักษะที่มีค่าที่สุดที่ควรมองหา ในปี 2019 ตำแหน่งงานว่างที่ต้องใช้ทักษะ AI และ ML เพิ่มขึ้นอย่างรวดเร็ว

อย่างไรก็ตาม เทคโนโลยีไม่ใช่ทักษะเดียวที่ควรมองหา โดยเฉพาะใน AI การตลาดยังเป็นพื้นที่การทำงานที่ดีที่ควรเน้น

ผู้เชี่ยวชาญด้านการตลาดที่เข้าใจการพัฒนา FinTech ใหม่ๆ สามารถช่วยเปลี่ยนด้านเทคนิคเหล่านี้ให้เป็นจุดขายที่เชื่อมต่อกับลีดและเปลี่ยนให้เป็นลูกค้า

อย่างไรก็ตาม มีความเฉพาะเจาะจงมากกว่านั้น ตัวอย่างเช่น แม้ว่าคุณจะใช้แชทบอทแล้ว คุณอาจต้องจ้างนักเขียนคำโฆษณาเพื่อเขียนสคริปต์แชทบ็อต เพื่อให้บอทมีเสียงเหมือนมนุษย์และสะท้อนถึงเสียงของแบรนด์ของคุณ

ตรวจสอบคู่แข่งของคุณ

คุณสามารถ “สอดแนม” ว่าคู่แข่งของคุณกำลังทำอะไรในแง่ของเทรนด์ FinTech ได้โดยไปที่เว็บไซต์ของพวกเขา ค้นหาข่าวสารเกี่ยวกับพวกเขา และอื่นๆ คุณสามารถระบุวิธีที่ยอดเยี่ยมในการปรับให้เข้ากับแนวโน้มเหล่านี้และรวมโซลูชัน FinTech ใหม่เข้ากับบริษัทของคุณ

ที่กล่าวว่าเพียงเพราะคู่แข่งกำลังทำบางสิ่งบางอย่างไม่ได้หมายความว่าพวกเขากำลังทำสิ่งที่ถูกต้อง ใช้ข้อมูลที่คุณเรียนรู้จากการวิเคราะห์คู่แข่งด้วยเม็ดเกลือ รวมกับความเข้าใจในธุรกิจของคุณเองและสถานที่ที่คุณสามารถปรับปรุงได้

ระบุบริษัทที่คุณสามารถทำงานร่วมกันได้

ดังที่กล่าวไว้ FinTech จะนำไปสู่การทำงานร่วมกันที่เพิ่มขึ้นระหว่างคู่แข่งและผู้ที่ไม่ใช่คู่แข่ง

จับตาดูบริษัทต่างๆ ในอุตสาหกรรมของคุณ ไม่ใช่แค่เพื่อเอาชนะพวกเขาเท่านั้น แต่เพื่อดูว่าคุณสามารถร่วมมือกับพวกเขาได้หรือไม่ มองหาบริษัทที่มีบางสิ่งที่คุณต้องการ จากนั้นค้นหาว่าพวกเขาขาดอะไรไปบ้างที่คุณสามารถนำเสนอได้

เช่นเดียวกับในตัวอย่างก่อนหน้านี้ สมมติว่าคุณเป็นธนาคารที่ต้องการเสนอเครื่องมือการจัดการการเงินส่วนบุคคลให้กับลูกค้า คุณสามารถหาบริษัทสตาร์ทอัพที่สร้างเครื่องมือดังกล่าวและทำข้อตกลงกับพวกเขาได้

พวกเขาเข้าถึงฐานลูกค้าและเงินทุนของคุณ ในขณะที่คุณจะได้รับเครื่องมือที่เป็นประโยชน์แก่ลูกค้าของคุณ

Fintech: สร้างอนาคตของการเงิน

FinTech กำลังผลักดันขอบเขตในการที่ผู้คนและสถาบันต่างบันทึก ใช้จ่ายเงิน และจัดการเงินของพวกเขา ช่วยให้ผู้คนเข้าถึงบริการทางการเงินมากขึ้น ลดต้นทุนการทำธุรกรรม ขยายวิธีการชำระเงินของผู้คนและธุรกิจ และอำนวยความสะดวกในการทำงานร่วมกันระหว่างคู่แข่ง

ในขณะเดียวกัน การเงินที่มีระบบดิจิทัลในระดับสูงก็สร้างความท้าทายใหม่ๆ หน่วยงานกำกับดูแลจะเพิ่มการตรวจสอบบริษัททางการเงินเพื่อปกป้องลูกค้าจากอาชญากรรมทางอินเทอร์เน็ตและจากการทำผิดพลาดที่มีค่าใช้จ่ายสูงด้วยเงินของพวกเขาเอง

เพื่อเตรียมความพร้อม สถาบันการเงินควรตรวจสอบให้แน่ใจว่าพวกเขาเข้าใจและลงทุนในเทคโนโลยีใหม่ ๆ ที่ขับเคลื่อนแนวโน้มเหล่านี้ การทำเช่นนี้จะช่วยดึงดูดผู้มีความสามารถระดับสูงและรักษาความได้เปรียบในการแข่งขันเมื่อการเงินเข้าสู่ยุคดิจิทัล