هل أنت مستعد لمستقبل التمويل؟ فيما يلي أهم اتجاهات التكنولوجيا المالية لعام 2022

نشرت: 2022-04-23مع الوباء العالمي ، ارتفعت صناعة FinTech. احتاجت الشركات إلى نقل المزيد من عملياتها إلى العالم الرقمي ، وكانت FinTech موجودة للمساعدة.

يمكنك رؤيتها في كل مكان من حولك الآن: من الخدمات المصرفية عبر الإنترنت إلى blockchain إلى مجموعة واسعة من طرق الدفع عبر الإنترنت وأكثر من ذلك بكثير.

في عام 2022 ، سيستمر العديد من الشركات الناشئة في مجال التكنولوجيا المالية والمحاربين القدامى في الصناعة على حد سواء في الابتكار في هذه المجالات وغيرها - لذلك يجب أن تراقب شركات الخدمات المالية أعينها على التطورات الجديدة في مجال التكنولوجيا المالية.

ستغطي هذه المقالة بعضًا من أهم اتجاهات التكنولوجيا المالية لعام 2022 قبل أن تختتم ببعض النصائح حول الاستعداد لهذه الاتجاهات.

دورة فيديو مجانية: اكتشف كيفية قياس المحتوى كفريق صغير

- 💡 اليوم الأول والثاني: تحديث سير عمل المحتوى الخاص بك

- 💡 اليوم الثالث: بناء سلطة موضوعية

- 💡 اليوم الرابع: إنشاء روابط عالية الجودة

- 💡 اليوم الخامس: اعرض القضية لمزيد من المحتوى

جدول المحتويات

1. الخدمات المصرفية الرقمية فقط

2. فتح المصرفية

3. Blockchain و tokenization

4. أتمتة العمليات الروبوتية

5. الذكاء الاصطناعي والتعلم الآلي

6. الابتكار في الدفع والتوسع

7. النمو في التمويل المضمّن

8. تشديد لوائح التكنولوجيا المالية و reg-tech

9. التعاون بين المؤسسات التقليدية وشركات التكنولوجيا المالية

10. زيادة الشمول المالي

كيف تستعد لهذه الاتجاهات

1. الخدمات المصرفية الرقمية فقط

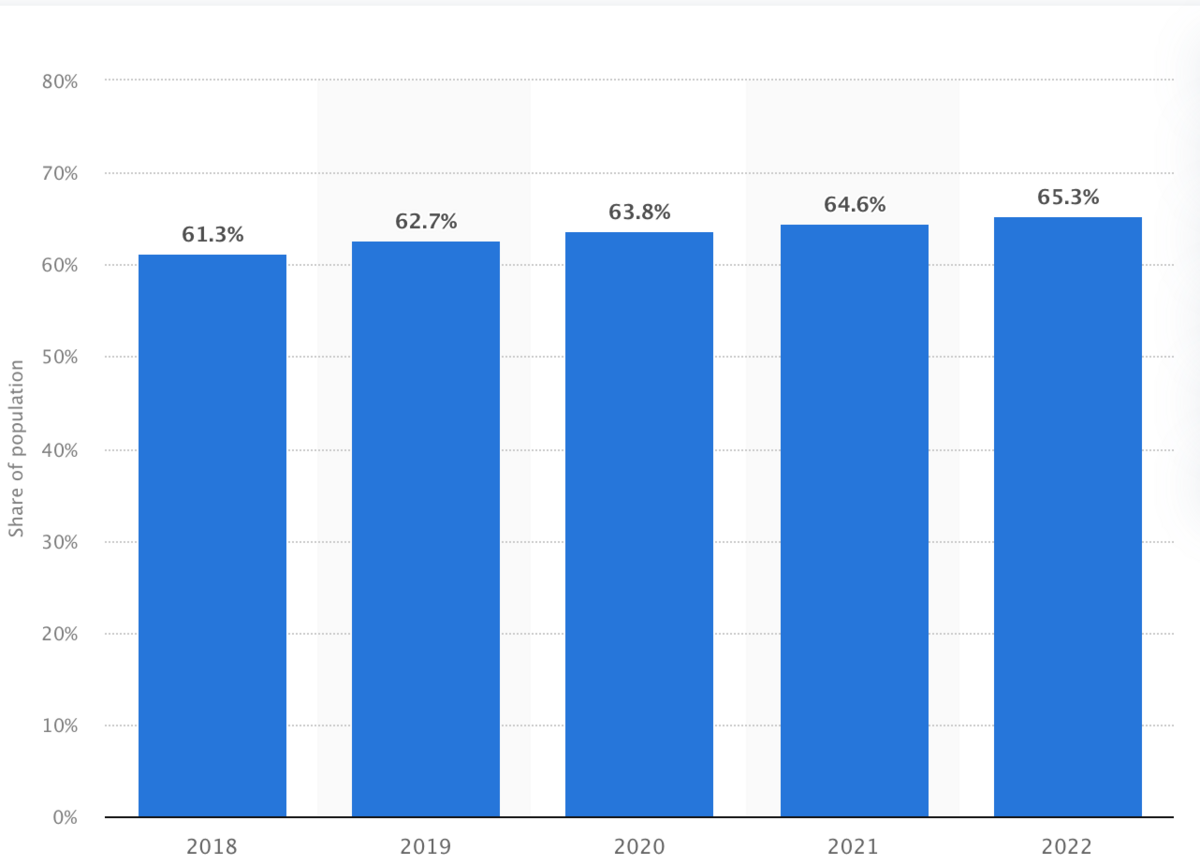

كل عام ، يقوم المزيد من الأشخاص بإجراء معاملاتهم المصرفية عبر الإنترنت. من المتوقع أن يقوم بذلك حوالي 65.3٪ من عملاء البنوك في عام 2022 - وهو ما يمثل استمرارًا في اتجاه بطيء ولكنه ثابت.

(مصدر الصورة)

ومع ذلك ، فإن هذا يشمل كلاً من البنوك التقليدية القائمة على الطوب وقذائف الهاون والبنوك التخريبية عبر الإنترنت فقط ، أو البنوك الجديدة.

من المعقول توقع المزيد من البنوك الجديدة مع مرور الوقت لعدة أسباب.

ليس لديهم التكاليف العامة المرتبطة بالفروع المادية. يمكنهم تمرير هذه المدخرات إلى العملاء الذين لديهم حسابات توفير أعلى APYs ورسوم أقل أو بدون رسوم.

يمكن للبنوك عبر الإنترنت استثمار رأس المال والوقت في تحسين التجربة عبر الإنترنت أيضًا. يمكنهم إنشاء بوابات ويب سريعة وبديهية وآمنة يحب العملاء استخدامها. بالإضافة إلى ذلك ، يمكنهم تنفيذ ميزات إدارة التمويل الشخصي ، وروبوتات الدردشة الذكية ، وغيرها من التقنيات لخدمة العملاء بشكل أفضل.

كل ما قيل ، لن تختفي بالضرورة الطوب وقذائف الهاون في أي وقت قريب. لا يزال البعض يفضل الألفة والمرونة التي تتمتع بها الخدمات المصرفية الشخصية بالإضافة إلى سهولة الوصول إلى أجهزة الصراف الآلي.

لكن البنوك الجديدة ستوفر تنوعًا أكبر من حيث الخيارات المصرفية لخدمة جميع أنواع عملاء البنوك - وستجبر البنوك التقليدية على صقل عروضها عبر الإنترنت.

2. فتح المصرفية

تتضمن الخدمات المصرفية المفتوحة البنوك التي توفر واجهات برمجة التطبيقات للسماح لشركات الخدمات المالية التابعة لجهات خارجية بالوصول إلى بيانات المستخدم بإذن من المستخدم.

الفائدة الأساسية للمستهلكين هي المزيد من المرونة عندما يتعلق الأمر بمشاركة المعلومات المالية مع الشركات الأخرى ذات الصلة.

على سبيل المثال ، تخيل أن العميل يبحث عن قرض عقاري. بدون الخدمات المصرفية المفتوحة ، سيتعين على العميل إرسال قدر كبير من المستندات للمقرض عبر البريد الإلكتروني أو الفاكس أو البريد.

ومع ذلك ، ستسمح لهم الخدمات المصرفية المفتوحة بتفويض المُقرض للوصول إلكترونيًا إلى معلوماتهم ، مثل البيانات المصرفية ، لتقديم دليل على الدخل والأصول.

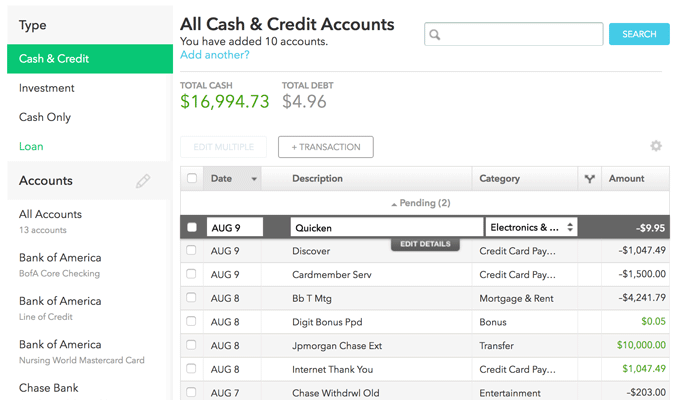

حالة استخدام مصرفية مفتوحة كبيرة أخرى هي الإدارة المالية الشخصية. يمكن للعملاء ربط جميع حساباتهم المالية بتطبيق واحد ورؤية كل شيء في لوحة تحكم واحدة. Mint.com هو مثال رئيسي:

(مصدر الصورة)

وبالمثل ، تسمح الخدمات المصرفية المفتوحة بتقديم المزيد من التوصيات المتعلقة بالمنتجات المالية المخصصة. قد يؤدي ذلك إلى زيادة المنافسة بين البنوك ، لذلك قد تضطر البنوك إلى الاستثمار في تحسين عروضها.

بالإضافة إلى ذلك ، يمكن أن تؤدي الخدمات المصرفية المفتوحة إلى تحسين الشمول المالي ، خاصة بين المقترضين ذوي الائتمان الضعيف. يمكن للمقرضين استخدام الخدمات المصرفية المفتوحة لتحليل البيانات التي تتجاوز درجة الائتمان - مثل سجل دفع الإيجار أو إثبات الدخل - قبل تقديم القروض.

يمنح هذا المزيد من الأشخاص إمكانية الوصول إلى الائتمان مع توسيع سوق المنتجات المصرفية.

3. Blockchain و tokenization

blockchain عبارة عن دفتر أستاذ لامركزي وموزع رقميًا ومتاح للجمهور. الإدخالات داخل blockchain غير قابلة للتغيير ، مما يعني أنه لا يمكن لأي شخص العودة وتعديل أو حذف إدخال بمجرد إجرائه.

الميزة الأكثر وضوحًا هنا هي حفظ الدفاتر ، والتي يمكن أن تستفيد منها جميع الشركات المالية تقريبًا.

على سبيل المثال ، قد تجد شركة وساطة استثمار طريقة لاستخدام blockchain للتحقق من مشتريات ومبيعات أسهم العميل.

ميزة أخرى كبيرة هنا هي الأمن - ذو الأهمية الحيوية في الخدمات المالية لأنك تتعامل مع أموال الناس.

تجعل طبيعة Blockchain اللامركزية واستخدام التشفير من الصعب على مجرمي الإنترنت فعل أي شيء. يجب أن يتحكموا في أكثر من نصف جميع أجهزة الكمبيوتر الموجودة على blockchain معين ، مما يعني أن المزيد من الأشخاص على blockchain يمكنهم بالفعل زيادة الأمان.

تساعد اللامركزية والأمن في Blockchain أيضًا في خفض التكاليف عن طريق الاستغناء عن الوسطاء.

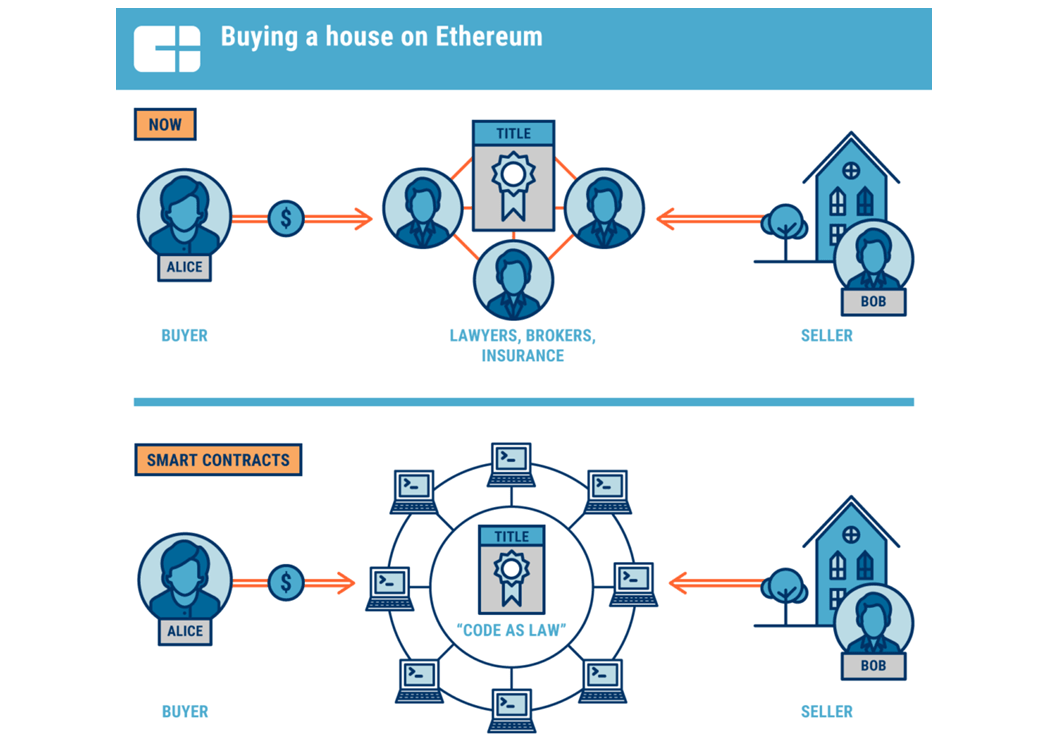

لا يوجد مكان أكثر وضوحا من العقارات.

(مصدر الصورة)

تتطلب المعاملات العقارية تقليديًا وكلاء ومحامين ومثمنين ومستشارين ضرائب وغير ذلك لضمان عدالة المعاملة من كلا الجانبين.

يمكن أن تساعد Blockchain المشترين والبائعين في القضاء على الاعتماد على هؤلاء الوسطاء أو تقليله ، وذلك بفضل العقود الذكية - برامج الكمبيوتر التي تعمل تلقائيًا عند استيفاء شروط معينة.

يمكن أن يؤدي ذلك في النهاية إلى توفير المال عند إغلاق التكاليف وتسريع عملية البيع والشراء.

هناك اتجاه آخر في عالم blockchain وهو الترميز. يتضمن الترميز إنشاء رمز افتراضي يمثل أحد الأصول في العالم المادي ، مما يؤدي إلى زيادة السيولة للأصول غير السائلة تقليديًا مثل العقارات أو الفن.

على سبيل المثال ، يمكن للمستثمرين الذين لا يملكون تقليديًا رأس المال لشراء عقار استثماري كامل الحصول على ملكية جزئية في عقار عن طريق شراء هذه الرموز المميزة. يمكنهم فعل الشيء نفسه بالنسبة للأعمال الفنية القيمة.

يمكن أن تسمح الرموز أيضًا لأصحاب المنازل أو المستثمرين العقاريين بالاستفادة من الأسهم بسهولة أكبر عن طريق بيعها كرمز. هذا يمكن أن يجعل التمويل الخالي من الديون أكثر سهولة.

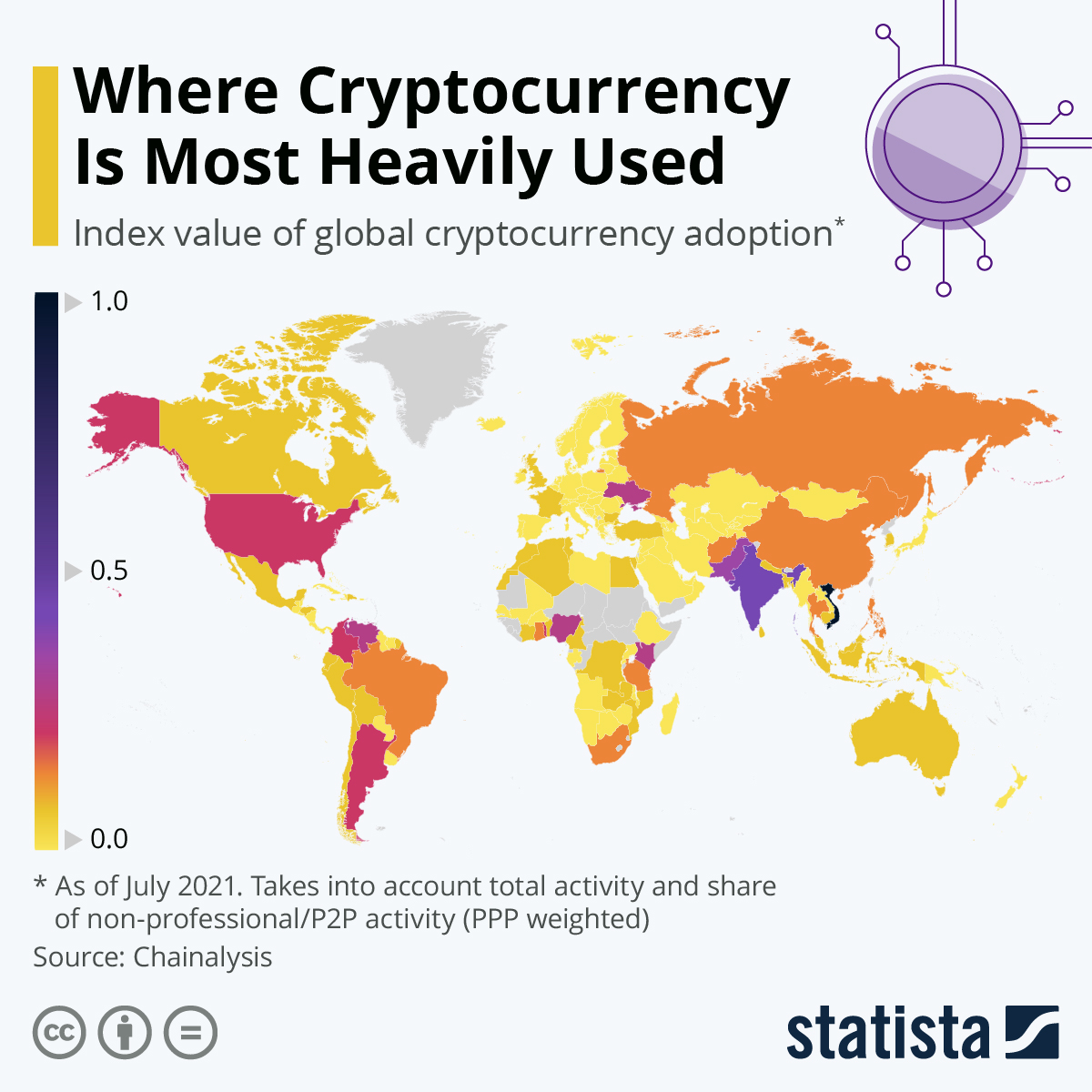

بالطبع ، سيتعين على شركات السمسرة الاستثمارية التي ترغب في تقديم تداول العملات المشفرة الاستفادة من blockchain أيضًا.

مع اعتماد المزيد من البلدان للعملات المشفرة ، سيصبح فهم وإيجاد طرق لتطبيق blockchain أكثر أهمية للخدمات المالية.

(مصدر الصورة)

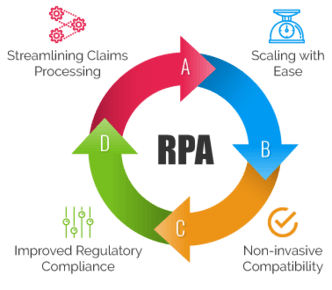

4. أتمتة العمليات الروبوتية

تتضمن أتمتة العمليات الروبوتية تسليم المهام اليدوية البسيطة إلى الروبوتات البرمجية القائمة على القواعد. يمكن أن توفر هذه التقنية للمؤسسات المالية من جميع الأنواع الكثير من الوقت والموارد على هذه العناصر ذات المستوى الأدنى.

هذا يوفر الوقت للموظفين في جميع أنحاء المنظمة للعمل على مهام أكثر إبداعًا وتركيزًا على الإنسان ، مما يزيد من الرضا الوظيفي للموظفين.

يعد تسويق الخدمات المالية ، وخاصة التسويق عبر البريد الإلكتروني ، من بين أكبر حالات استخدام تقنية RPA.

يمكن للبنوك والمستشارين الماليين ووكلاء التأمين ووكلاء العقارات وغيرهم إنشاء تسلسلات بريد إلكتروني آلية تعمل على رعاية وبيع المزيد من العملاء المحتملين على منتجاتهم وخدماتهم.

لكن تقنية RPA لا تقتصر على التسويق. إنها أداة رائعة للعمل الخلفي أيضًا. يمكنه التعامل مع المهام اليدوية المليئة بالبيانات ، مثل إدخال البيانات والتسويات المحاسبية. يمكن أن تساعد حتى في بعض جوانب كشوف المرتبات.

تقنية RPA مفيدة أيضًا للعمليات التجارية ضمن قطاعات خدمات مالية محددة.

على سبيل المثال ، يمكن لشركات التأمين استخدام تقنية RPA لتبسيط عملية المطالبات. يمكنه جمع بيانات المطالبات ومعالجتها بشكل أسرع وبأخطاء بشرية أقل لتقليل مخاطر الامتثال وتوفير وقت شركات التأمين.

(مصدر الصورة)

بشكل عام ، يمكن لتقنية RPA تحسين موارد الشركة ، ومساعدتها على خفض التكاليف والحفاظ على قدرتها التنافسية في عروض منتجاتها وخدماتها.

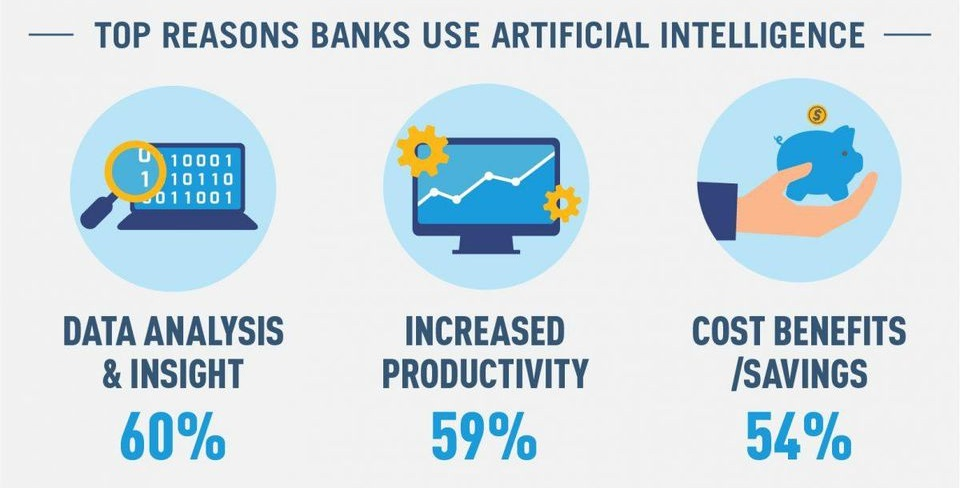

5. الذكاء الاصطناعي والتعلم الآلي

يرتقي كل من AI و ML بتقنية RPA إلى المستوى التالي ، على الرغم من أنهما استثمار متزايد أيضًا. يمكن للذكاء الاصطناعي "التفكير كإنسان" بدرجة أكبر لحل المهام الأكثر تعقيدًا ، في حين أن ML هو نوع من تقنيات الذكاء الاصطناعي التي تسمح للخوارزميات بالتحسين و "التعلم" بمفردها.

(مصدر الصورة)

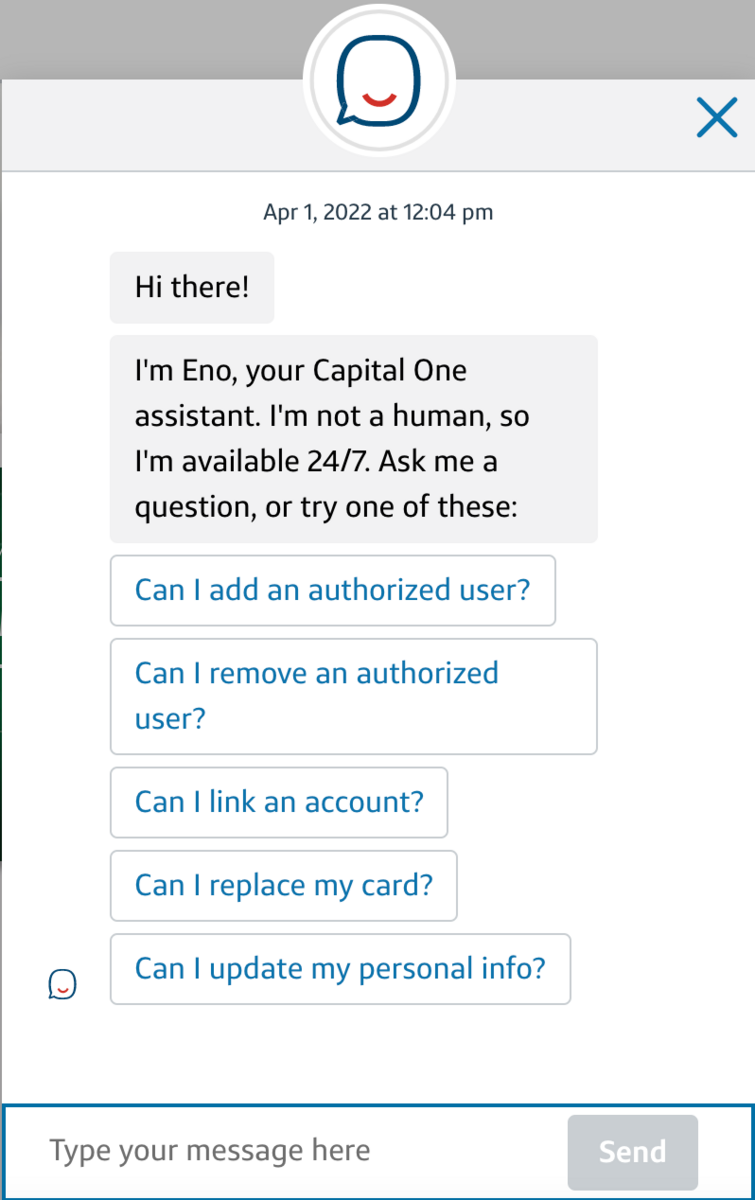

روبوتات الدردشة هي أبرز مثال على هذه التقنيات.

كما أشرنا سابقًا ، يمكن أن تساعد روبوتات الدردشة العملاء في الكثير من المهام الشائعة ، مثل التحقق من أرصدة الحسابات ، وجدولة التحويلات ، وحتى فتح حسابات جديدة.

سيسمح ذلك بإجراء معاملات مالية أسرع وزيادة رضا العملاء مع مساعدة المؤسسات على خفض ميزانيات خدمة العملاء الخاصة بهم.

في هذه الأيام ، تمكنت بعض المؤسسات من جعل روبوتات المحادثة الخاصة بهم تبدو أكثر إنسانية. إليك برنامج Eno bot الخاص بـ Capital One كمثال:

(مصدر الصورة)

على الرغم من أنه يقول "أنا لست إنسانًا" ، إلا أنه يشبه الإنسان أكثر منه إنسانًا آليًا.

بمرور الوقت ، يمكن أن يساعد ML روبوتات المحادثة هذه في التعرف على سلوكيات العملاء الفردية عند التعامل مع خدماتهم المصرفية عبر الإنترنت. من هناك ، يمكنهم تقديم خدمات مخصصة بناءً على احتياجات العميل - توفير الوقت وتحسين رضا العملاء.

على سبيل المثال ، إذا لاحظ الروبوت أن العميل كان يتصفح بطاقات الائتمان ، فيمكنه إرسال رسالة إليه تلقائيًا لمعرفة ما إذا كان لديه أي أسئلة حول البطاقة أو يسأل عما إذا كان يحتاج إلى مساعدة في التقديم.

مجال رئيسي آخر للذكاء الاصطناعي والتعلم الآلي هو التعامل مع التهديد المتزايد للاحتيال والجرائم الإلكترونية. يمكن استخدام نماذج الذكاء الاصطناعي للإبلاغ عن الأنشطة المشبوهة بسرعة ودقة لإجراء مزيد من التحقيقات ، مما قد يؤدي إلى القبض على مجرمي الإنترنت قبل فوات الأوان.

6. الابتكار في الدفع والتوسع

أدى الوباء إلى تسريع العديد من ابتكارات الدفع - ومن أكبرها المدفوعات عبر الهاتف المحمول والمدفوعات غير التلامسية والمحافظ الرقمية.

بلغ إجمالي مدفوعات الهاتف المحمول 1.3 تريليون دولار في عام 2020 ، ومن المتوقع أن ينمو هذا الرقم كل عام.

الآن ، المدفوعات عبر الهاتف المحمول ممكنة فقط باستخدام المحافظ الرقمية. تسمح المحافظ الرقمية للعملاء "بحمل" نسخ رقمية من بطاقاتهم الائتمانية على هواتفهم الذكية.

نتيجة لذلك ، لن يضطروا إلى الالتفاف حول محفظة مليئة بالبطاقات. بعد ذلك ، وباستخدام تقنية الاتصال قريب المدى ، يمكن للشركات أن تقدم للعملاء طريقة أكثر أمانًا وصحة للدفع من خلال المدفوعات غير التلامسية. يحتفظ العميل ببساطة بهاتفه بالقرب من محطة الدفع لشحن بطاقته.

لكن ، بالطبع ، ظل الكثيرون في المنزل ويتسوقون عبر الإنترنت بدافع الأمان والراحة على حد سواء. دفع هذا التسوق عبر الإنترنت إلى مستويات جديدة - نمت مبيعات التجزئة الإلكترونية بما يتجاوز 4.2 تريليون دولار في عام 2022.

من الواضح أن تجارة التجزئة والتجارة الإلكترونية ستشهد التأثير الأكبر من ابتكار الدفع والتوسع. ومع ذلك ، ينبغي لشركات الخدمات المالية أن تأخذ علما كذلك.

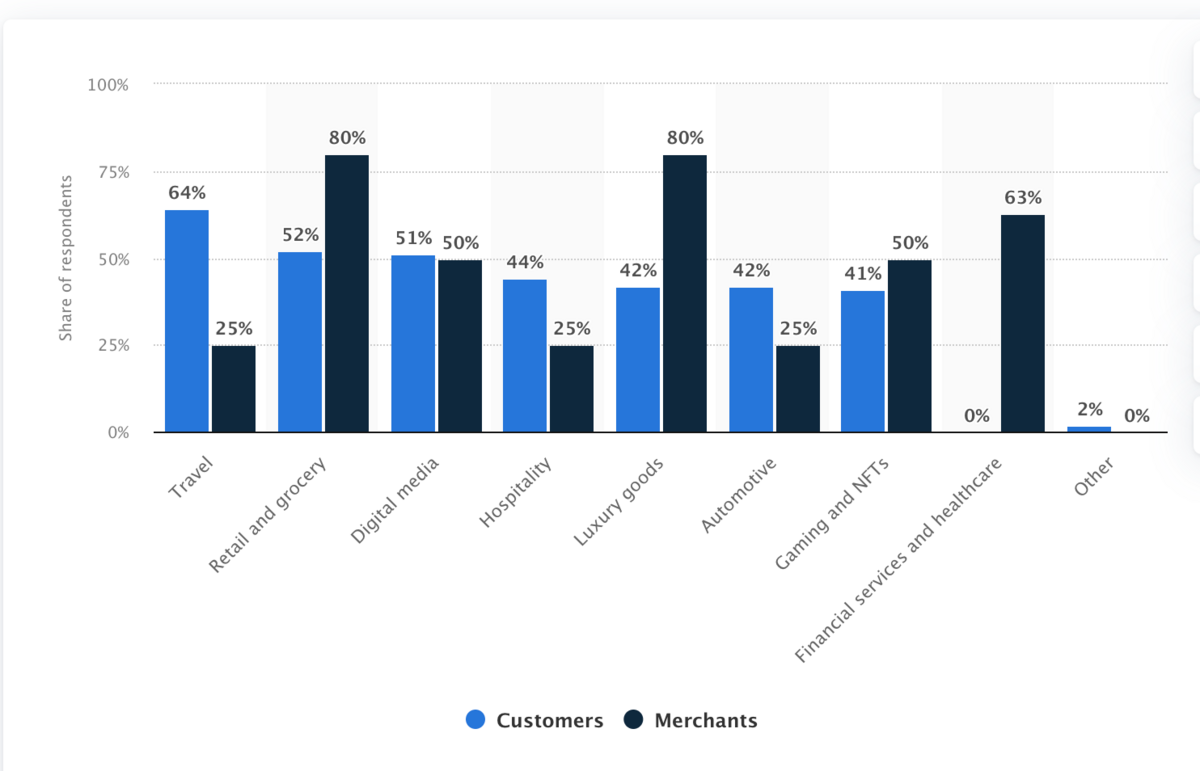

يتداخل هذا الاتجاه مع blockchain ، وذلك بفضل القبول المتزايد لمدفوعات العملة المشفرة. فيما يلي رسم بياني يوضح استعداد الصناعات لاعتماد مدفوعات التشفير اعتبارًا من عام 2021:

(مصدر الصورة)

قد تحتاج الشركات داخل وخارج الخدمات المالية إلى توسيع طريقة قبولها للدفع. إذا كنت أنت ومنافسًا متشابهين ، فيمكنهما الحصول على ميزة إذا كان الدفع مقابل خدماتهما أسهل.

7. النمو في التمويل المضمّن

اعتبارًا من عام 2018 ، كان من المرجح أن يشتري حوالي 80٪ من العملاء إذا قدمت العلامة التجارية تجربة شخصية.

ومع نمو هذا الرقم ، تزداد شعبية التمويل المضمّن - الخدمات المالية التي تقدمها الشركات غير المالية.

يعتبر اتجاه الشراء الآن والدفع لاحقًا مثالًا رائعًا على ذلك. في هذه الحالة ، يمكن للشركات المرور عبر طرف ثالث أو تطوير برامج BNPL الخاصة بها وتقديمها.

على سبيل المثال ، يمكن أن تكون معدات الصالة الرياضية المنزلية باهظة الثمن. قد توفر الشركة التي تبيع هذه المعدات للعملاء خيارات تمويل منخفضة الفائدة عند تسجيل المغادرة في متجرهم عبر الإنترنت. يمكنهم تطويرها بأنفسهم أو العمل مع شركة خارجية.

(مصدر الصورة)

التأمين هو مجال آخر مع إمكانات مالية كبيرة مضمنة. تقدم أمازون بالفعل تأمينًا على جميع أنواع العناصر. على سبيل المثال ، إذا اشتريت أريكة من أمازون ، فمن المحتمل أن تسألك عما إذا كنت ترغب في شراء بوليصة تأمين لتغطيتها.

كما ترى ، يمكّن التمويل المضمّن من التخصيص. إنه يوفر للعملاء مزيدًا من المرونة في التمويل والدفع ، مما يساعدهم على دفع ثمن الأشياء وفقًا لشروطهم مع احتمال زيادة الإيرادات للشركات.

8. تشديد لوائح التكنولوجيا المالية و reg-tech

أحدثت Fintech تغييرات رائعة في الخدمات المالية ، من توسيع الوصول إلى الخدمات المصرفية إلى تسهيل المعاملات المنزلية.

لكننا أيضًا في منطقة جديدة مع تحديات جديدة ، ويمكننا أن نتوقع لوائح جديدة لمواجهة هذه التحديات.

يعد الاستثمار في التطبيقات التي أضفت الطابع الديمقراطي على الاستثمار مثالاً جيدًا.

الجانب السلبي للاستثمار الذي يمكن الوصول إليه هو أن العديد من المستثمرين عديمي الخبرة قد يجربون أيديهم في السوق بأموال أكثر مما يمكنهم تحمل خسارته ، ثم يخسرون كل شيء.

كان Robinhood متورطًا في جدل بسبب هذا في عام 2020 وجنون "أسهم meme" في عام 2021 ، ويمكن أن تؤدي هذه المشكلات إلى تدابير تنظيمية أكثر صرامة لشركات السمسرة الاستثمارية.

الجريمة السيبرانية هي مصدر قلق كبير آخر. لقد رأينا العديد من خروقات البيانات البارزة على مر السنين ، داخل وخارج المجال المالي ، مثل Facebook.

قد تكون التقنيات المالية الجديدة معرضة للخطر بشكل خاص نظرًا لأنها تتعامل مع أموال الناس ، لذلك ليس من الصعب رؤية متطلبات امتثال متزايدة فيما يتعلق بالأمان.

يمكن أن يؤدي التقدم الرقمي في التمويل أيضًا إلى زيادة حدوث الاحتيال وغسل الأموال والجرائم المماثلة.

مصدر قلق مماثل هو خصوصية البيانات. البيانات المالية هي منطقة حساسة بشكل خاص للمستهلكين. سيتعين على المنظمين النظر عن كثب في مسألة ملكية البيانات حيث يتم إجراء المزيد من التمويل عبر الإنترنت.

يجب على المزيد من شركات الخدمات المالية التفكير في الاستثمار في التكنولوجيا التنظيمية المتميزة - RegTech - الحلول. هذه هي البرامج التي تساعد الشركات على الامتثال للوائح ، وستكون ذات فائدة كبيرة مع تشديد الرقابة التنظيمية في قطاع الخدمات المالية.

9. التعاون بين المؤسسات التقليدية وشركات التكنولوجيا المالية

سمح العالم الرقمي للمالية بأن تصبح أكثر ارتباطًا. لقد ناقشنا بالفعل بعض الأمثلة ، مثل ابتكارات الدفع والتمويل المضمّن.

هذا يمكن أن يسهل المزيد من التعاون والتعاون بين شركات الخدمات المالية والصناعات الأخرى. على سبيل المثال ، قد تشارك شركة مصرفية FinTech مع بائع تجزئة لتقديم حلول مالية مضمنة ، مثل خطط السداد بدون فائدة على العناصر عالية التذكرة.

بالإضافة إلى ذلك ، ستحتاج المؤسسات المالية التقليدية إلى تبني الابتكارات التكنولوجية التي أحدثتها الشركات الناشئة الذكية ، مثل البنوك الجديدة. ومع ذلك ، في الوقت نفسه ، تتمتع هذه المؤسسات التقليدية برأس مال كبير وبنية تحتية وإدراك كبير للعلامة التجارية التي قد ترغب البنوك الجديدة في الوصول إليها.

يمكن أن يسهل هذا التعاون بين المؤسسات المالية التقليدية وشركات التكنولوجيا المالية ، حيث تقدم كل واحدة شيئًا ما إلى الطاولة.

على سبيل المثال ، يمكن لشركة مالية راسخة لديها الكثير من رأس المال الاستثمار في بنك رقمي مبتكر فقط.

تتمتع الشركة الراسخة بإمكانية الوصول الفوري إلى قوة الخدمات المصرفية الجديدة. وفي الوقت نفسه ، يصبح البنك الرقمي متدفقًا برأس المال للنمو والتحسين. بالإضافة إلى ذلك ، يمكنها الآن الوصول إلى قاعدة العملاء الحالية لشريكها.

10. زيادة الشمول المالي

في عام 2018 ، أشار البنك الدولي إلى أن ما يقرب من 1.7 مليار شخص على مستوى العالم - حوالي 1/5 من سكان العالم - ليس لديهم بنك.

ومع ذلك ، أظهر تقرير البنك الدولي نفسه أن 69٪ من البالغين لديهم حسابات بنكية ، ارتفاعًا من 62٪ في عام 2014 و 51٪ فقط في عام 2011.

تلعب شركات التكنولوجيا المالية بالتأكيد دورًا في هذا الشمول المالي المتزايد ، ويرجع الفضل في ذلك في الغالب إلى العديد من الاتجاهات والتقنيات التي وضعناها سابقًا.

على سبيل المثال ، يمكن للخدمات المصرفية عبر الإنترنت فقط توسيع إمكانية الوصول المصرفي إلى المناطق التي لا يسهل الوصول إلى التسهيلات المصرفية المادية. يمكن للبنوك عبر الإنترنت التي يمكنها تحسين تجربة العملاء أن تقدم مستوى خدمة مشابهًا ، إن لم يكن أفضل ، لهؤلاء العملاء.

وبالمثل ، يمكن لابتكارات التكنولوجيا المالية مثل الخدمات المصرفية الجديدة أن تساعد في خفض رسوم المعاملات المالية وتقديم أسعار أفضل على حسابات التوفير وغيرها من المنتجات المصرفية ، مما يجعل الخدمات المالية في متناول الأشخاص ذوي الدخل المنخفض.

إحدى العقبات الكبيرة التي يتعين على شركات الخدمات المالية التغلب عليها هي الافتقار إلى الثقة. يمكن أن يكون المال والتمويل معقدًا ، مما قد يؤدي إلى تأجيل العملاء ، وخاصة أولئك الذين لم يكن لديهم عادةً إمكانية الوصول إلى الخدمات المالية.

ولتخفيف ذلك ، يمكن للصناعة التركيز على دعم جهود التثقيف المالي والتعليم. عندما يفهم العميل كيف تعمل أمواله وما يمكن أن تفعله الشركات للمساعدة ، سيشعر بمزيد من الثقة في استخدام النظام المالي.

بعد كل ما قيل ، تجدر الإشارة إلى أن زيادة الشمول المالي تعتمد على ضمان وصول موثوق إلى الإنترنت للمناطق المحرومة وجهاز يمكنه الاتصال بها.

كيف تستعد لهذه الاتجاهات

بفضل FinTech ، تأتي الكثير من التغييرات في مجال التمويل - العديد منها رائع للمستهلك.

هذا يعني أنك ستحتاج إلى بذل جهد كبير للاستعداد لهذه الاتجاهات لكسب المزيد من العملاء والعملاء.

فيما يلي بعض النصائح للاستعداد لأكبر اتجاهات التكنولوجيا المالية.

قم بتحديث واستثمار مجموعة التكنولوجيا الخاصة بك

مفتاح التكيف مع هذه الاتجاهات هو إعطاء الأولوية للاستثمارات في مجموعتك التقنية.

مثال رائع سيكون RegTech. قد يؤدي استثمار الأموال في RegTech مقدمًا إلى تسهيل مواكبة البيئة التنظيمية والامتثال المتغيرة. يمكنك توفير المال عند مراقبة الامتثال مع تقليل فرص مواجهة عقوبات باهظة الثمن لمخالفة اللوائح الجديدة.

على نفس المنوال ، عزز أمنك حيثما أمكن ذلك. يمكن أن يكلف خرق واحد للبيانات ملايين الدولارات ومن المحتمل أن يتسبب في ضرر طويل الأمد لسمعتك. كل من تقنية الأمان التقليدية و blockchain تستحق المشاهدة.

وظِّف من أجل المهارات المتعلقة بالاتجاه

نظرًا لأن FinTech ثقيل ، حسنًا ، التكنولوجيا ، فإن توظيف المتخصصين ذوي المهارات التقنية المناسبة يمكن أن يقطع شوطًا طويلاً في التكيف مع اتجاهات FinTech.

وهذا يعني تعيين متخصصين ماليين متمرسين في مجال التكنولوجيا يعرفون كيفية استخدام التقنيات الجديدة ، ولكن أيضًا التقنيين أنفسهم الذين يمكنهم مساعدتك في تطبيق هذه التقنيات.

على سبيل المثال ، قد تكون معرفة ومهارات الذكاء الاصطناعي والتعلم الآلي من أكثر المهارات قيمة التي يجب البحث عنها. اعتبارًا من عام 2019 ، زادت فرص العمل التي تتطلب مهارات الذكاء الاصطناعي وتعلم الآلة بشكل حاد.

ومع ذلك ، فإن التكنولوجيا ليست المهارة الوحيدة التي يجب البحث عنها ، خاصة في الذكاء الاصطناعي. التسويق هو أيضًا مجال وظيفي جيد للتركيز عليه.

يمكن لمتخصصي التسويق الذين يفهمون التطورات الجديدة في FinTech المساعدة في تحويل هذه الجوانب التقنية إلى نقاط بيع تتصل بالعملاء المحتملين وتحويلهم إلى عملاء.

ومع ذلك ، فإنه يصبح أكثر تحديدًا من ذلك. على سبيل المثال ، حتى بعد تنفيذ روبوتات المحادثة ، قد تحتاج إلى استئجار مؤلف إعلانات لكتابة نصوص برامج روبوت الدردشة بحيث تبدو الروبوتات بشرية وتعكس صوت علامتك التجارية.

راقب منافسيك

يمكنك "التجسس" على ما يفعله منافسوك من حيث اتجاهات التكنولوجيا المالية من خلال زيارة موقعهم على الويب والبحث عن الأخبار المتعلقة بهم وما إلى ذلك. يمكنك تحديد طرق ممتازة للتكيف مع هذه الاتجاهات ودمج حلول FinTech الجديدة في شركتك.

ومع ذلك ، لا يعني مجرد قيام أحد المنافسين بشيء ما أنه يفعل الأشياء بشكل صحيح. خذ المعلومات التي تتعلمها من تحليل المنافسين بحذر - ادمجها مع فهمك لأعمالك التجارية وأين يمكنك إجراء تحسينات.

حدد الشركات التي يمكنك التعاون معها

كما ذكرنا ، ستؤدي FinTech إلى زيادة التعاون بين المنافسين وغير المتنافسين على حد سواء.

راقب الشركات الموجودة في مجال عملك ليس فقط للتغلب عليها ولكن لمعرفة ما إذا كان يمكنك عقد شراكات معها. ابحث عن الشركات التي لديها شيء تحتاجه ، ثم اكتشف ما الذي ينقصهم والذي يمكنك تقديمه لهم.

كما في المثال السابق ، لنفترض أنك بنك يريد تقديم أداة لإدارة التمويل الشخصي للعملاء. يمكنك العثور على شركة ناشئة أنشأت مثل هذه الأداة وعقد صفقة معها.

يمكنهم الوصول إلى قاعدة عملائك ورأس المال ، بينما تحصل على أداة مفيدة لعملائك.

Fintech: بناء مستقبل التمويل

تعمل FinTech على تخطي الحدود في كيفية ادخار الأشخاص والمؤسسات وإنفاقها وإدارتها لأموالهم. إنها تساعد المزيد من الأشخاص على الوصول إلى الخدمات المالية ، وتقليل تكاليف المعاملات ، وتوسيع كيفية دفع الأفراد والشركات مقابل الأشياء ، وتسهيل التعاون بين المنافسين.

في الوقت نفسه ، يخلق التمويل عالي الرقمنة تحديات جديدة. سيزيد المنظمون من تدقيق الشركات المالية لحماية العملاء من الجرائم الإلكترونية ومن ارتكاب أخطاء مكلفة بأموالهم الخاصة.

للتحضير ، يجب أن تتأكد المؤسسات المالية من فهمها واستثمارها في التقنيات الجديدة التي تقود هذه الاتجاهات. سيساعدهم القيام بذلك على جذب أفضل المواهب والحفاظ على ميزة تنافسية مع تحول التمويل إلى رقمي.