Prêt pour l'avenir de la finance ? Voici les principales tendances FinTech pour 2022

Publié: 2022-04-23Avec la pandémie mondiale, l'industrie FinTech a explosé. Les entreprises devaient déplacer une plus grande partie de leurs opérations vers le monde numérique, et FinTech était là pour les aider.

Vous pouvez maintenant le voir partout autour de vous : des services bancaires en ligne à la blockchain en passant par un large éventail de méthodes de paiement en ligne et bien plus encore.

En 2022, de nombreuses startups FinTech et des vétérans de l'industrie continueront d'innover dans ces domaines et dans d'autres - de sorte que les entreprises de services financiers devraient garder un œil sur les nouveaux développements FinTech.

Cet article couvrira certaines des principales tendances FinTech pour 2022 avant de conclure avec quelques conseils pour se préparer à ces tendances.

Cours vidéo gratuit : Découvrez comment faire évoluer le contenu en petite équipe

- 💡 Jour 1 & 2 : Mettez à jour votre workflow de contenu

- 💡 Jour 3 : Construire une autorité thématique

- 💡 Jour 4 : Décrochez des liens de haute qualité

- 💡 Jour 5 : plaidez pour plus de contenu

Table des matières

1. Services bancaires uniquement numériques

2. Banque ouverte

3. Blockchain et tokenisation

4. Automatisation des processus robotisés

5. Intelligence artificielle et apprentissage automatique

6. Innovation et expansion des paiements

7. Croissance de la finance intégrée

8. Réglementations fintech plus strictes et reg-tech

9. Collaboration entre institutions traditionnelles et entreprises FinTech

10. Augmentation de l'inclusion financière

Comment se préparer à ces tendances

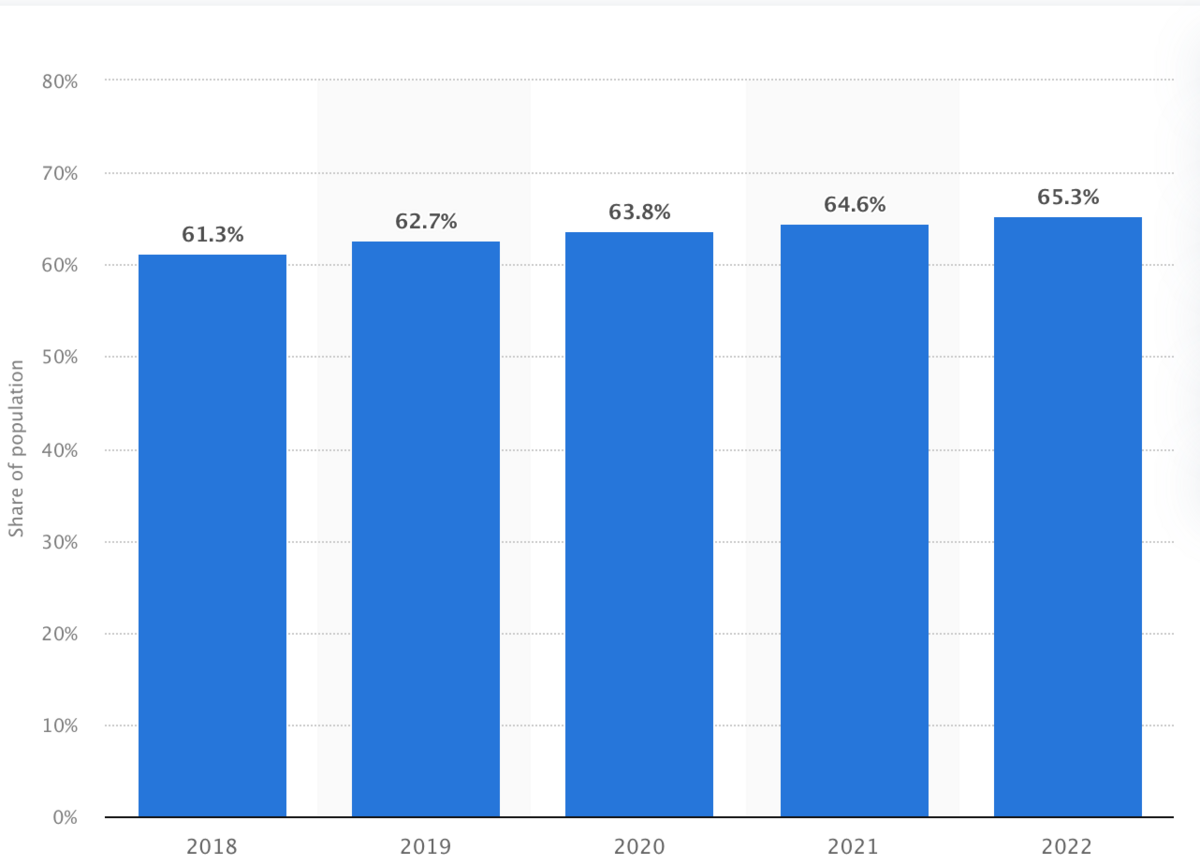

1. Services bancaires uniquement numériques

Chaque année, de plus en plus de personnes effectuent leurs opérations bancaires en ligne. Environ 65,3 % des clients bancaires devraient le faire en 2022, poursuivant une tendance lente mais régulière.

(Source de l'image)

Cependant, cela inclut à la fois les banques physiques traditionnelles et les banques en ligne uniquement perturbatrices, ou néo-banques.

Il est raisonnable de s'attendre à plus de néo-banques au fil du temps pour plusieurs raisons.

Ils n'ont pas les frais généraux associés aux succursales physiques. Ils peuvent répercuter ces économies sur les clients avec des APY de compte d'épargne plus élevés et des frais inférieurs ou nuls.

Les banques en ligne peuvent également investir du temps et du capital dans l'optimisation de l'expérience en ligne. Ils peuvent créer des portails Web rapides, intuitifs et sécurisés que les clients adorent utiliser. De plus, ils peuvent mettre en œuvre des fonctionnalités de gestion des finances personnelles, des chatbots IA et d'autres technologies pour mieux servir les clients.

Cela dit, la brique et le mortier ne disparaîtront pas nécessairement de sitôt. Certains préfèrent encore l'intimité et la flexibilité des services bancaires en personne ainsi qu'un accès facile aux guichets automatiques.

Mais les néo-banques offriront plus de diversité en termes d'options bancaires pour servir tous les types de clients bancaires - et elles obligeront les banques traditionnelles à affiner leurs offres en ligne.

2. Banque ouverte

L'open banking implique que les banques fournissent des API pour permettre à des sociétés de services financiers tierces d'accéder aux données de l'utilisateur avec l'autorisation de l'utilisateur.

Le principal avantage pour les consommateurs est une plus grande flexibilité lorsqu'il s'agit de partager des informations financières avec d'autres entreprises concernées.

Par exemple, imaginez qu'un client recherche un prêt hypothécaire. Sans banque ouverte, le client devrait envoyer au prêteur une quantité importante de documents par e-mail, fax ou courrier.

Cependant, l'open banking leur permettrait d'autoriser le prêteur à accéder électroniquement à leurs informations, telles que les relevés bancaires, pour fournir une preuve de revenus et d'actifs.

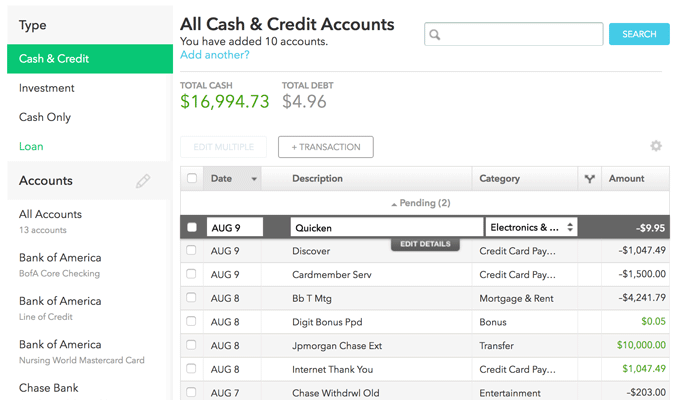

Un autre grand cas d'utilisation de l'open banking est la gestion financière personnelle. Les clients peuvent connecter tous leurs comptes financiers à une seule application et tout voir dans un seul tableau de bord. Mint.com en est un excellent exemple :

(Source de l'image)

De même, l'open banking permet des recommandations de produits financiers plus personnalisées. Cela pourrait accroître la concurrence entre les banques, de sorte que les banques pourraient devoir investir dans l'amélioration de leurs offres.

De plus, l'open banking pourrait améliorer l'inclusion financière, en particulier parmi les emprunteurs dont le crédit est faible. Les prêteurs pourraient utiliser l'open banking pour analyser des données au-delà de la cote de crédit - telles que l'historique des paiements de loyer ou une preuve de revenu - avant d'accorder des prêts.

Cela permet à davantage de personnes d'accéder au crédit tout en élargissant le marché des produits bancaires.

3. Blockchain et tokenisation

La blockchain est un registre décentralisé et distribué numériquement qui est accessible au public. Les entrées dans la blockchain sont immuables, ce qui signifie que personne ne peut revenir en arrière et modifier ou supprimer une entrée une fois qu'elle a été créée.

L'avantage le plus évident ici est la tenue de registres, dont pratiquement toutes les sociétés financières peuvent bénéficier.

Par exemple, une société de courtage en investissement peut trouver un moyen d'utiliser la blockchain pour vérifier les achats et les ventes d'actions d'un client.

Un autre grand avantage ici est la sécurité - d'une importance vitale dans les services financiers puisque vous traitez avec l'argent des gens.

La nature décentralisée de la blockchain et l'utilisation de la cryptographie rendent beaucoup plus difficile pour les cybercriminels de faire quoi que ce soit. Ils doivent contrôler plus de la moitié de tous les ordinateurs sur une blockchain spécifique, ce qui signifie que plus de personnes sur une blockchain pourraient en fait augmenter la sécurité.

La décentralisation et la sécurité de la blockchain contribuent également à réduire les coûts en supprimant les intermédiaires.

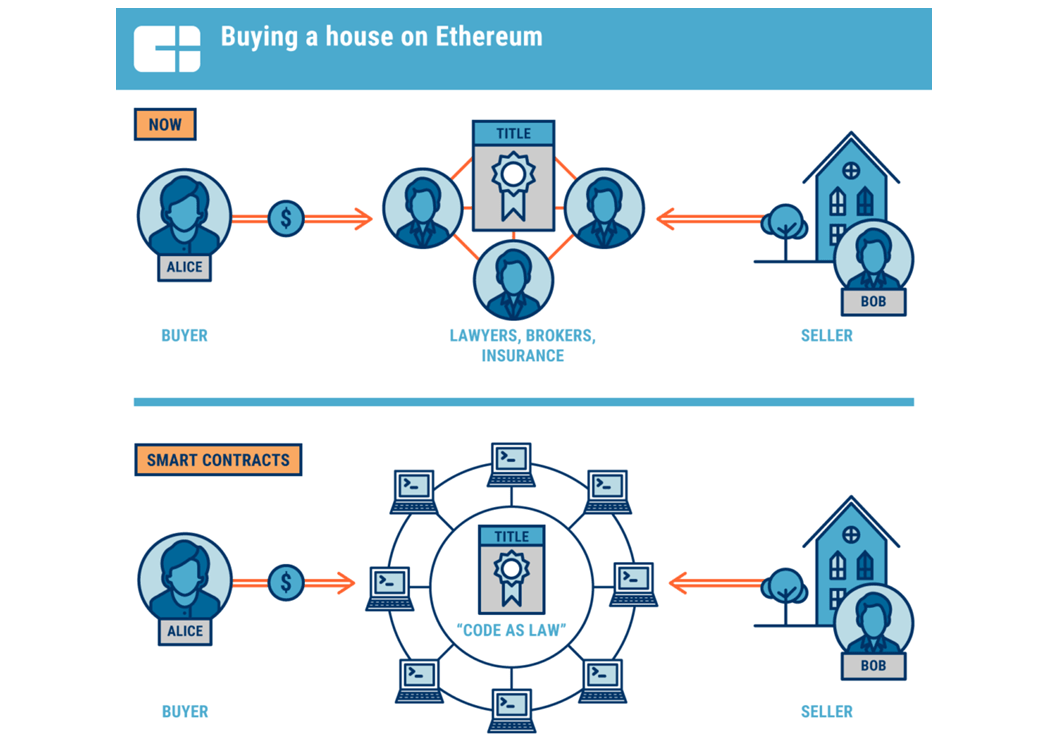

Nulle part cela n'est plus clair que dans l'immobilier.

(Source de l'image)

Les transactions immobilières nécessitent traditionnellement des agents, des avocats, des évaluateurs, des conseillers fiscaux, etc., pour s'assurer que la transaction est équitable des deux côtés.

La blockchain peut aider les acheteurs et les vendeurs à éliminer ou à réduire la dépendance à l'égard de ces intermédiaires, grâce aux contrats intelligents - des programmes informatiques qui s'exécutent automatiquement lorsque certaines conditions sont remplies.

Cela peut en fin de compte économiser de l'argent sur les frais de clôture et accélérer le processus d'achat et de vente.

Une autre tendance dans le monde de la blockchain est la tokenisation. La tokenisation implique la création d'un jeton virtuel qui représente un actif dans le monde physique, augmentant la liquidité d'actifs traditionnellement illiquides comme l'immobilier ou l'art.

Par exemple, les investisseurs qui n'auraient traditionnellement pas le capital pour acheter un immeuble de placement entier pourraient obtenir une propriété fractionnée dans une propriété en achetant ces jetons. Ils pourraient faire la même chose pour les œuvres d'art de valeur.

Les jetons pourraient également permettre aux propriétaires ou aux investisseurs immobiliers de puiser plus facilement dans les capitaux propres en les vendant comme un jeton. Cela pourrait rendre le financement sans dette plus accessible.

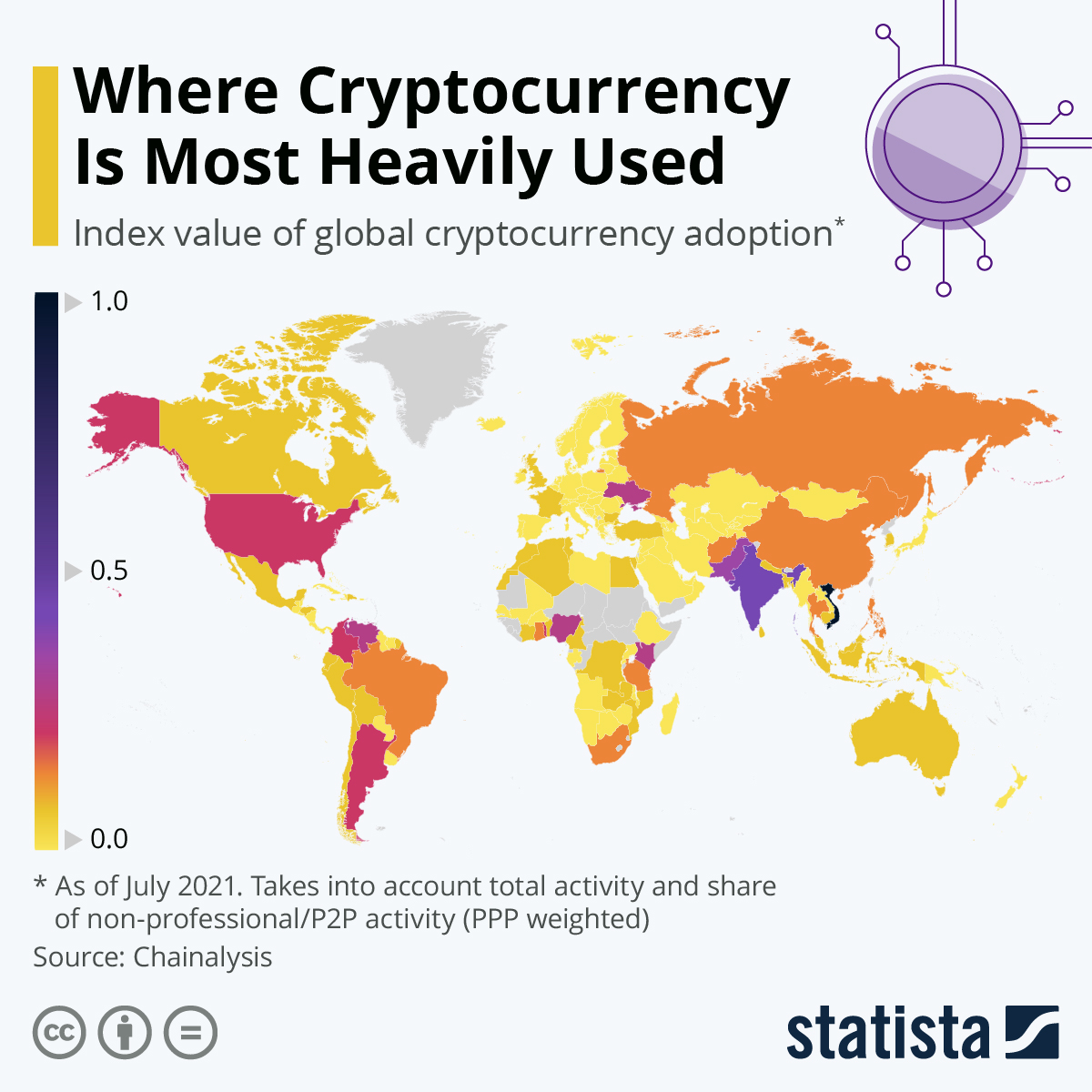

Bien sûr, les sociétés de courtage en investissement qui souhaitent proposer des échanges de crypto-monnaie devront également utiliser la blockchain.

À mesure que de plus en plus de pays adoptent les crypto-monnaies, comprendre et trouver des moyens de mettre en œuvre la blockchain deviendra plus important pour les services financiers.

(Source de l'image)

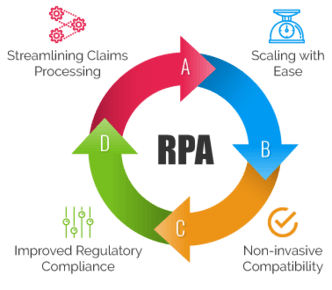

4. Automatisation des processus robotiques

L'automatisation des processus robotiques consiste à confier des tâches manuelles simples à des robots logiciels basés sur des règles. Cette technologie peut faire économiser beaucoup de temps et de ressources aux institutions financières de toutes sortes sur ces éléments de niveau inférieur.

Cela libère du temps pour le personnel de l'ensemble de l'organisation pour travailler sur des tâches plus créatives et centrées sur l'humain, ce qui augmente la satisfaction au travail des employés.

Le marketing des services financiers, en particulier le marketing par e-mail, fait partie des plus grands cas d'utilisation de la RPA.

Les banques, les conseillers financiers, les agents d'assurance, les agents immobiliers, etc. peuvent créer des séquences d'e-mails automatisées qui nourrissent et vendent plus de prospects sur leurs produits et services.

Mais la RPA ne se limite pas au marketing. C'est également un excellent outil pour le travail de back-end. Il peut gérer des tâches manuelles gourmandes en données, telles que la saisie de données et les rapprochements comptables. Il peut même aider à certains aspects de la paie.

La RPA est également utile pour les opérations commerciales dans des secteurs de services financiers spécifiques.

Par exemple, les compagnies d'assurance peuvent utiliser la RPA pour rationaliser le processus de réclamation. Il peut collecter et traiter les données de réclamation plus rapidement et avec moins d'erreurs humaines afin de minimiser les risques de conformité et de faire gagner du temps aux assureurs.

(Source de l'image)

Dans l'ensemble, la RPA peut optimiser les ressources d'une entreprise, en l'aidant à réduire ses coûts et à rester compétitive dans ses offres de produits et de services.

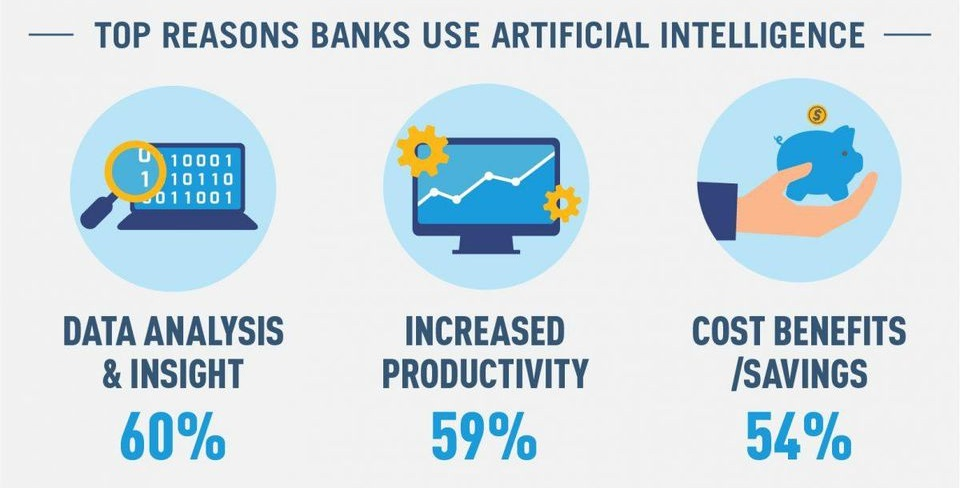

5. Intelligence artificielle et apprentissage automatique

L'IA et le ML font passer la RPA au niveau supérieur, même s'il s'agit également d'un investissement accru. L'IA peut "penser comme un humain" dans une plus large mesure pour résoudre des tâches plus complexes, tandis que ML est un type de technologie d'IA qui permet aux algorithmes de s'améliorer et "d'apprendre" par eux-mêmes.

(Source de l'image)

Les chatbots sont l'exemple le plus frappant de ces technologies.

Comme mentionné précédemment, les chatbots peuvent aider les clients dans de nombreuses tâches courantes, telles que la vérification des soldes des comptes, la planification des transferts et même l'ouverture de nouveaux comptes.

Cela permettra des transactions financières plus rapides et une plus grande satisfaction des clients tout en aidant les institutions à réduire leurs budgets de service client.

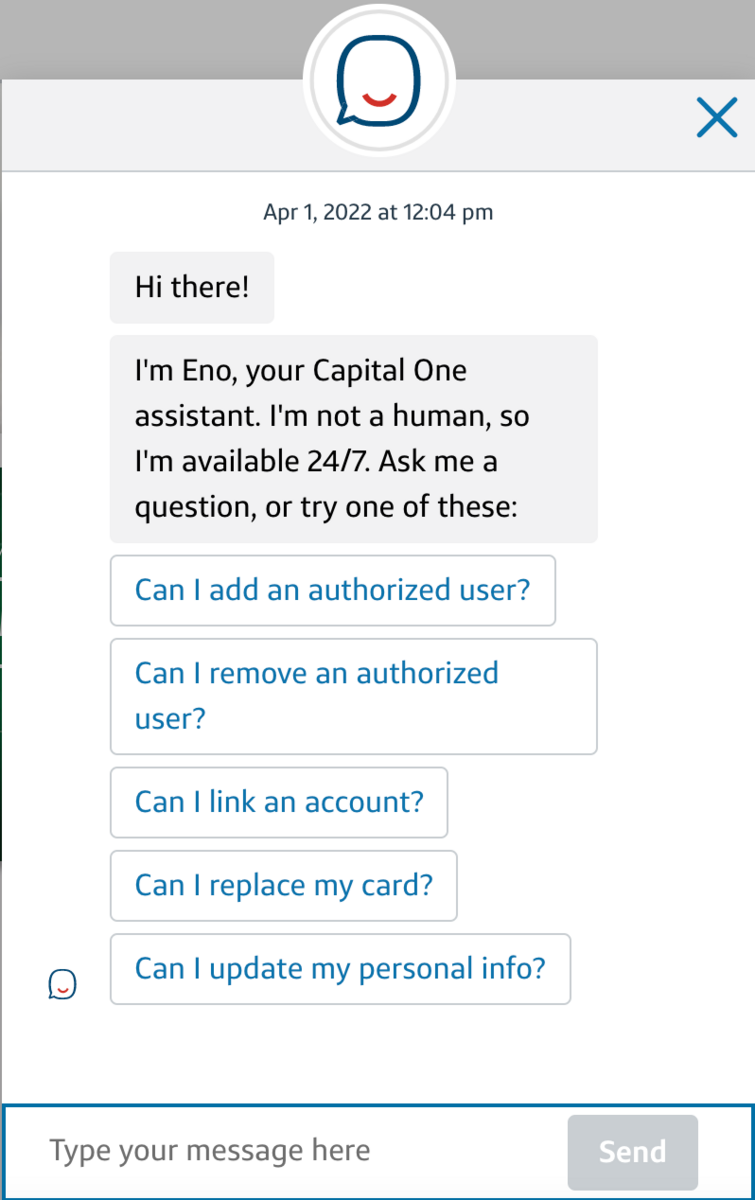

De nos jours, certaines institutions ont réussi à rendre leurs chatbots plus humains. Voici l'exemple du bot Eno de Capital One :

(Source de l'image)

Bien qu'il dise "Je ne suis pas un humain", il ressemble plus à un humain qu'à un robot.

Au fil du temps, le ML pourrait aider ces chatbots à détecter les comportements des clients individuels lorsqu'ils gèrent leurs opérations bancaires en ligne. À partir de là, ils pourraient fournir des services personnalisés en fonction des besoins du client, ce qui permettrait de gagner du temps et d'améliorer la satisfaction client.

Par exemple, si le bot remarque que le client parcourt les cartes de crédit, il peut automatiquement lui envoyer un message pour voir s'il a des questions sur la carte ou lui demander s'il a besoin d'aide pour faire une demande.

Un autre domaine primordial pour l'IA et le ML est la lutte contre la menace croissante de la fraude et de la cybercriminalité. Les modèles d'IA peuvent être utilisés pour signaler rapidement et avec précision les activités suspectes en vue d'une enquête plus approfondie, ce qui pourrait attraper les cybercriminels avant qu'il ne soit trop tard.

6. Innovation et expansion des paiements

La pandémie a accéléré de nombreuses innovations en matière de paiement, l'une des plus importantes étant les paiements mobiles, les paiements sans contact et les portefeuilles numériques.

Le total des paiements mobiles a atteint 1,3 billion de dollars en 2020, et ce nombre devrait augmenter chaque année.

Désormais, les paiements mobiles ne sont possibles qu'avec des portefeuilles numériques. Les portefeuilles numériques permettent aux clients de « transporter » des versions numériques de leurs cartes de crédit sur leurs smartphones.

En conséquence, ils n'ont pas à trimballer un portefeuille rempli de cartes. Ensuite, en utilisant la technologie de communication en champ proche, les entreprises peuvent offrir à leurs clients un moyen de paiement plus sûr et plus hygiénique avec des paiements sans contact. Le client tient simplement son téléphone près du terminal de paiement pour recharger sa carte.

Mais, bien sûr, beaucoup sont restés chez eux et ont fait des achats en ligne pour des raisons de sécurité et de commodité. Cela a poussé les achats en ligne à de nouveaux niveaux - les ventes au détail en ligne ont dépassé 4,2 billions de dollars en 2022.

De toute évidence, le commerce de détail et le commerce électronique verront le plus d'impact de l'innovation et de l'expansion des paiements. Cependant, les entreprises de services financiers devraient également en tenir compte.

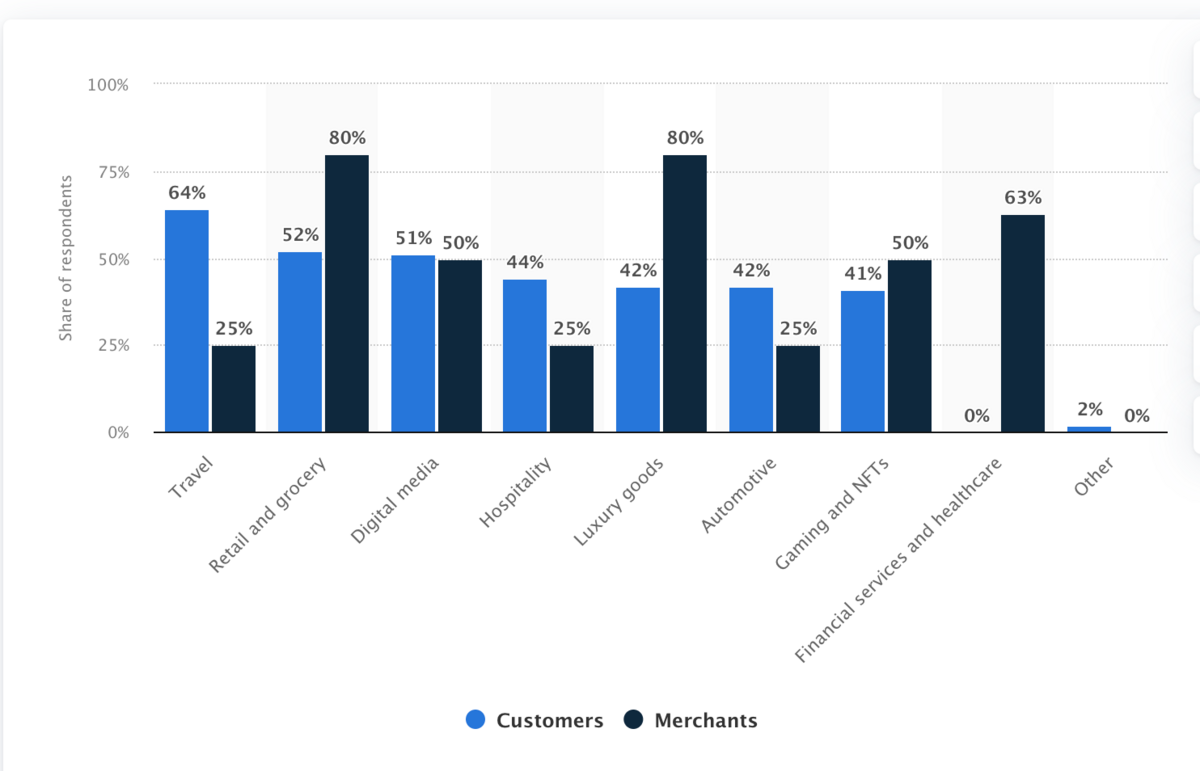

Cette tendance chevauche la blockchain, grâce à l'acceptation croissante des paiements par crypto-monnaie. Voici un graphique démontrant la volonté des industries d'adopter les paiements cryptographiques à partir de 2021 :

(Source de l'image)

Les entreprises à l'intérieur et à l'extérieur des services financiers peuvent avoir besoin d'élargir la façon dont elles acceptent les paiements. Si vous et un concurrent êtes similaires, ils pourraient obtenir un avantage s'il est plus facile de payer pour leurs services.

7. Croissance de la finance intégrée

En 2018, environ 80 % des clients étaient plus susceptibles d'acheter si une marque offrait une expérience personnalisée.

Au fur et à mesure que ce chiffre augmentera, la popularité de la finance intégrée, c'est-à-dire des services financiers offerts par des entreprises non financières, augmentera également.

La tendance Achetez maintenant, payez plus tard en est un excellent exemple. Dans ce cas, les entreprises peuvent passer par un tiers ou développer et proposer leurs propres programmes BNPL.

Par exemple, l'équipement de gym à domicile peut être coûteux. Une entreprise vendant cet équipement pourrait offrir aux clients des options de financement à faible taux d'intérêt lors de la vérification dans leur boutique en ligne. Ils pourraient le développer eux-mêmes ou travailler avec une société tierce.

(Source de l'image)

L'assurance est un autre domaine avec un important potentiel de financement intégré. Amazon propose déjà une assurance sur toutes sortes d'articles. Par exemple, si vous achetez un canapé sur Amazon, il vous sera probablement demandé si vous souhaitez souscrire une police d'assurance pour le couvrir.

Comme vous pouvez le constater, la finance intégrée permet la personnalisation. Il offre aux clients une plus grande flexibilité de financement et de paiement, les aidant à payer les choses à leurs conditions tout en augmentant potentiellement les revenus des entreprises.

8. Réglementations fintech plus strictes et reg-tech

La fintech a apporté de merveilleux changements aux services financiers, allant de l'élargissement de l'accès aux services bancaires à la simplification des transactions à domicile.

Mais nous sommes également sur un nouveau territoire avec de nouveaux défis, et nous pouvons nous attendre à ce que de nouvelles réglementations répondent à ces défis.

Les applications d'investissement qui ont démocratisé l'investissement en sont un bon exemple.

L'inconvénient de l'investissement accessible est que de nombreux investisseurs inexpérimentés pourraient s'essayer au marché avec plus d'argent qu'ils ne peuvent se permettre de perdre, puis tout perdre.

Robinhood a été mêlé à une controverse à ce sujet en 2020 et à l'engouement pour les «actions meme» en 2021, et ces problèmes pourraient conduire à des mesures réglementaires plus strictes pour les courtiers en investissement.

La cybercriminalité est une autre préoccupation importante. Nous avons été témoins de plusieurs violations de données très médiatisées au fil des ans, tant à l'intérieur qu'à l'extérieur de la sphère financière, comme chez Facebook.

Les nouvelles technologies financières pourraient être particulièrement vulnérables étant donné qu'elles traitent de l'argent des gens, il n'est donc pas difficile de voir des exigences de conformité accrues en matière de sécurité.

Les avancées numériques dans le domaine de la finance pourraient également augmenter la fréquence des fraudes, du blanchiment d'argent et des crimes similaires.

Une préoccupation similaire est la confidentialité des données. Les données financières sont un domaine particulièrement sensible pour les consommateurs. Les régulateurs devront examiner de près la question de la propriété des données, car davantage de financements se font en ligne.

Davantage d'entreprises de services financiers devraient envisager d'investir dans des solutions de technologie réglementaire de pointe - RegTech -. Ce sont des logiciels qui aident les entreprises à se conformer aux réglementations, et ils seront d'une grande utilité à mesure que l'examen réglementaire se resserre dans le secteur des services financiers.

9. Collaboration entre institutions traditionnelles et entreprises FinTech

Le monde numérique a permis à la finance de devenir plus connectée. Nous avons déjà évoqué quelques exemples, tels que les innovations en matière de paiement et la finance intégrée.

Cela pourrait faciliter une plus grande coopération et collaboration entre les entreprises de services financiers et d'autres industries. Par exemple, une société bancaire FinTech peut s'associer à un détaillant pour proposer des solutions de financement intégrées, telles que des plans de paiement à taux zéro sur des articles coûteux.

De plus, les institutions financières traditionnelles devront adopter les innovations technologiques apportées par de nouvelles startups agiles, telles que les néo-banques. Pourtant, dans le même temps, ces institutions traditionnelles disposent d'un capital, d'une infrastructure et d'une reconnaissance de marque importants auxquels les néo-banques pourraient vouloir accéder.

Cela pourrait faciliter la collaboration entre les institutions financières traditionnelles et les entreprises FinTech, car chacune apporte quelque chose à la table.

Par exemple, une société financière établie avec des tonnes de capital pourrait investir dans une banque innovante exclusivement numérique.

L'entreprise établie obtient un accès instantané au pouvoir de la néo-banque. Pendant ce temps, la banque numérique regorge de capitaux pour croître et s'améliorer. De plus, il a désormais accès à la clientèle existante de son partenaire.

10. Augmentation de l'inclusion financière

En 2018, la Banque mondiale a souligné que près de 1,7 milliard de personnes dans le monde, soit environ 1/5 de la population mondiale, n'avaient pas de banque.

Cependant, ce même rapport de la Banque mondiale a montré que 69 % des adultes avaient un compte bancaire, contre 62 % en 2014 et seulement 51 % en 2011.

Les entreprises Fintech jouent certainement un rôle dans cette inclusion financière croissante, principalement grâce à de nombreuses tendances et technologies que nous avons présentées précédemment.

Par exemple, les services bancaires en ligne uniquement peuvent étendre l'accessibilité bancaire à des zones sans accès facile aux installations bancaires physiques. Les banques en ligne qui peuvent optimiser leur expérience client peuvent offrir un niveau de service similaire, voire meilleur, à ces clients.

De même, les innovations FinTech telles que la néo-banque peuvent aider à réduire les frais de transaction financière et offrir de meilleurs taux sur les comptes d'épargne et autres produits bancaires, rendant les services financiers plus abordables pour les personnes à faible revenu.

L'un des principaux obstacles que les entreprises de services financiers devront surmonter est le manque de confiance. L'argent et la finance peuvent être complexes, ce qui peut décourager les clients, en particulier ceux qui n'ont traditionnellement pas accès aux services financiers.

Pour atténuer cela, l'industrie pourrait se concentrer sur le soutien des efforts de littératie et d'éducation financières. Lorsqu'un client comprend comment fonctionne son argent et ce que les entreprises peuvent faire pour l'aider, il se sent plus en confiance lorsqu'il utilise le système financier.

Cela dit, il convient de noter que l'augmentation de l'inclusion financière dépend de la garantie que les zones mal desservies disposent d'un accès fiable à Internet et d'un appareil pouvant s'y connecter.

Comment se préparer à ces tendances

Grâce à la FinTech, de nombreux changements sont à venir dans le domaine de la finance, dont beaucoup sont intéressants pour le consommateur.

Cela signifie que vous devrez faire un effort important pour vous préparer à ces tendances afin de gagner plus de clients et de clients.

Voici quelques conseils pour vous préparer aux plus grandes tendances FinTech.

Mettez à jour et investissez dans votre pile technologique

La clé pour s'adapter à ces tendances est de prioriser les investissements dans votre pile technologique.

Un bon exemple serait RegTech. Injecter de l'argent dans RegTech dès le départ pourrait faciliter le suivi d'un environnement réglementaire et de conformité en constante évolution. Vous économisez de l'argent sur la surveillance de la conformité tout en réduisant les risques de sanctions coûteuses pour violation de nouvelles réglementations.

Dans le même ordre d'idées, renforcez votre sécurité dans la mesure du possible. Une seule violation de données peut coûter des millions de dollars et potentiellement causer des dommages durables à votre réputation. La technologie de sécurité traditionnelle et la blockchain valent le détour.

Recrutez pour des compétences liées aux tendances

Étant donné que la FinTech est très axée sur la technologie, embaucher des professionnels possédant les compétences techniques appropriées peut grandement contribuer à s'adapter aux tendances de la FinTech.

Cela signifie embaucher des professionnels de la finance férus de technologie qui savent utiliser les nouvelles technologies, mais aussi des technologues eux-mêmes qui peuvent vous aider à mettre en œuvre ces technologies.

Par exemple, les connaissances et les compétences en IA et ML pourraient être parmi les compétences les plus précieuses à rechercher. À partir de 2019, les offres d'emploi nécessitant des compétences en IA et en ML avaient fortement augmenté.

Cependant, la technologie n'est pas la seule compétence à rechercher, en particulier dans l'IA. Le marketing est également un bon domaine fonctionnel sur lequel se concentrer.

Les professionnels du marketing qui comprennent les nouveaux développements FinTech peuvent aider à transformer ces aspects techniques en arguments de vente qui se connectent aux prospects et les convertissent en clients.

Cependant, cela devient plus précis que cela. Par exemple, même après avoir implémenté les chatbots, vous devrez peut-être embaucher un rédacteur pour écrire des scripts de chatbot afin que les bots sonnent humains et reflètent la voix de votre marque.

Surveillez vos concurrents

Vous pouvez "espionner" ce que font vos concurrents en termes de tendances FinTech en visitant leur site Web, en cherchant des nouvelles à leur sujet, etc. Vous pourriez identifier d'excellents moyens de vous adapter à ces tendances et d'intégrer de nouvelles solutions FinTech dans votre entreprise.

Cela dit, ce n'est pas parce qu'un concurrent fait quelque chose qu'il fait les choses correctement. Prenez les informations que vous apprenez de l'analyse des concurrents avec un grain de sel - combinez-les avec votre compréhension de votre propre entreprise et où vous pouvez apporter des améliorations.

Identifiez les entreprises avec lesquelles vous pouvez collaborer

Comme mentionné, la FinTech entraînera une collaboration accrue entre concurrents et non-concurrents.

Gardez un œil sur les entreprises de votre secteur, non seulement pour les surpasser, mais aussi pour voir si vous pouvez nouer des partenariats avec elles. Cherchez des entreprises qui ont quelque chose dont vous avez besoin, puis déterminez ce qu'elles manquent et que vous pouvez leur offrir.

Comme dans notre exemple précédent, disons que vous êtes une banque qui souhaite proposer un outil de gestion des finances personnelles à ses clients. Vous pourriez trouver une startup qui a créé un tel outil et conclure un accord avec eux.

Ils ont accès à votre clientèle et à votre capital, tandis que vous fournissez un outil utile à vos clients.

Fintech : Construire l'avenir de la finance

La FinTech repousse les limites de la façon dont les particuliers et les institutions épargnent, dépensent et gèrent leur argent. Il aide davantage de personnes à accéder aux services financiers, réduit les coûts de transaction, élargit la façon dont les particuliers et les entreprises paient leurs achats et facilite la collaboration entre concurrents.

Dans le même temps, la finance hautement numérisée crée de nouveaux défis. Les régulateurs renforceront la surveillance des sociétés financières pour protéger les clients contre la cybercriminalité et éviter de commettre des erreurs coûteuses avec leur propre argent.

Pour se préparer, les institutions financières doivent s'assurer qu'elles comprennent et investissent dans les nouvelles technologies à l'origine de ces tendances. Cela les aidera à attirer les meilleurs talents et à conserver un avantage concurrentiel à mesure que la finance passe au numérique.