金融の未来の準備はできていますか? 2022年のFinTechのトップトレンドは次のとおりです

公開: 2022-04-23世界的な大流行により、FinTech業界は急増しました。 企業はより多くの業務をデジタルの世界に移す必要があり、FinTechが支援しました。

オンラインバンキングからブロックチェーン、さまざまなオンライン支払い方法など、今ではどこでもそれを見ることができます。

2022年には、多くのFinTechの新興企業や業界のベテランが、これらの分野やその他の分野で革新を続けます。そのため、金融サービス会社は、新しいFinTechの開発に目を光らせておく必要があります。

この記事では、2022年のFinTechのトップトレンドのいくつかを取り上げてから、これらのトレンドに備えるためのヒントをいくつか紹介します。

無料のビデオコース:小さなチームとしてコンテンツを拡大縮小する方法をご覧ください

- 💡 1日目と2日目:コンテンツワークフローを更新します

- 💡 3日目:話題の権威を築く

- 💡 4日目:高品質のリンクを着陸させる

- 💡 5日目:より多くのコンテンツを主張する

目次

1.デジタルのみの銀行

2.オープンバンキング

3.ブロックチェーンとトークン化

4.ロボットプロセスの自動化

5.人工知能と機械学習

6.支払いの革新と拡大

7.エンベデッドファイナンスの成長

8.フィンテック規制とreg-techの強化

9.従来の機関とFinTech企業間のコラボレーション

10.金融包摂の増加

これらのトレンドに備える方法

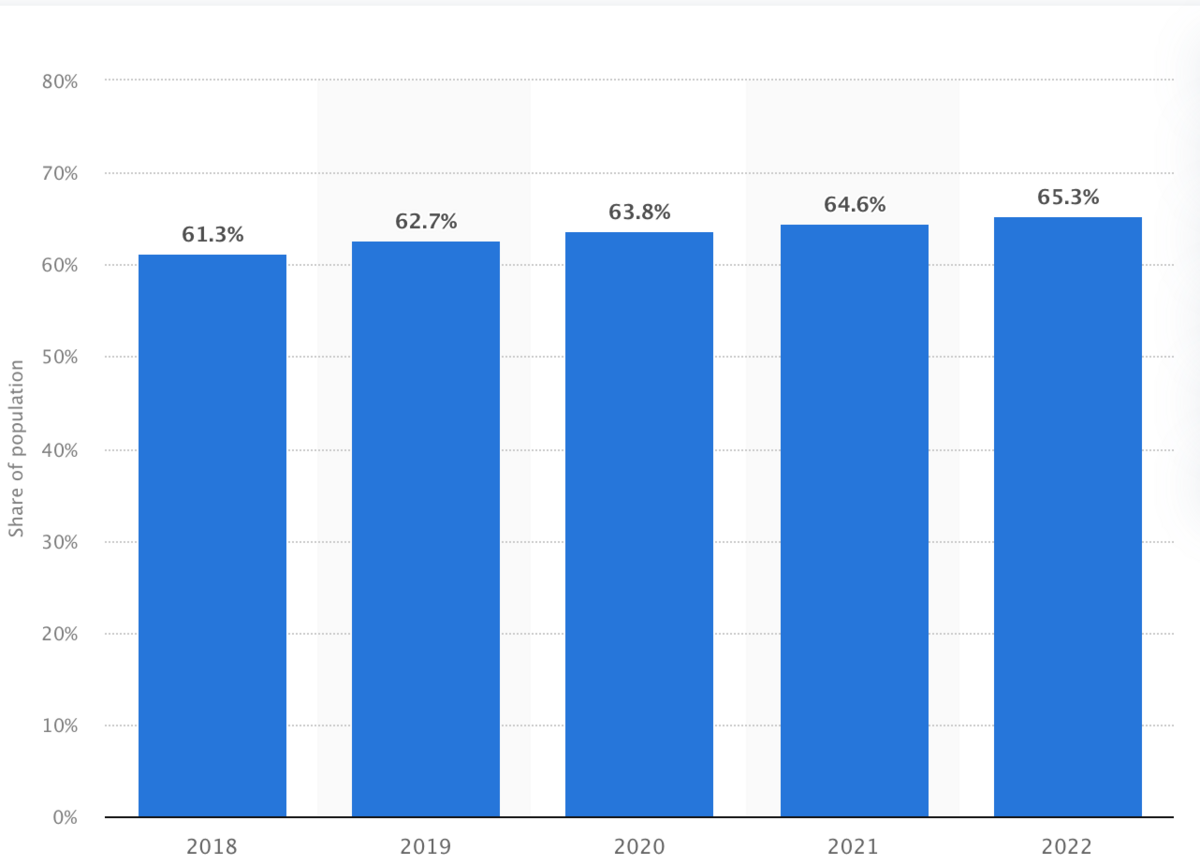

1.デジタルのみの銀行

毎年、より多くの人々がオンラインバンキングを行っています。 銀行の顧客の約65.3%が2022年にそうすると予想されており、ゆっくりではあるが着実な傾向が続いています。

(画像ソース)

ただし、これには、従来の実店舗の銀行と破壊的なオンラインのみの銀行、またはネオ銀行の両方が含まれます。

いくつかの理由で時間が経つにつれて、より多くのネオバンクを期待することは合理的です。

物理的なブランチに関連するオーバーヘッドコストはありません。 彼らは、これらの貯蓄を、より高い普通預金口座のAPYと、より低いまたは無料の手数料で顧客に渡すことができます。

オンライン銀行は、オンライン体験の最適化に資本と時間を投資することもできます。 彼らは、顧客が使用するのが大好きな、高速で直感的で安全なWebポータルを作成できます。 さらに、個人の財務管理機能、AIチャットボット、およびその他のテクノロジーを実装して、顧客により良いサービスを提供できます。

とはいえ、実店舗がすぐになくなるとは限りません。 対面銀行の親密さと柔軟性、そして簡単なATMアクセスを好む人もいます。

しかし、ネオバンクは、あらゆるタイプの銀行顧客にサービスを提供するために、銀行オプションの点でより多様性を提供し、従来の銀行にオンラインサービスを磨くことを余儀なくさせます。

2.オープンバンキング

オープンバンキングには、サードパーティの金融サービス会社がユーザーの許可を得てユーザーデータにアクセスできるようにするAPIを提供する銀行が含まれます。

消費者にとっての主な利点は、他の関連企業と財務情報を共有する際の柔軟性が向上することです。

たとえば、顧客が住宅ローンを探していると想像してください。 オープンバンキングがなければ、顧客は電子メール、ファックス、または郵便で大量の文書を貸し手に送る必要があります。

ただし、オープンバンキングでは、貸し手が銀行取引明細書などの情報に電子的にアクセスして、収入と資産の証拠を提供することを許可できます。

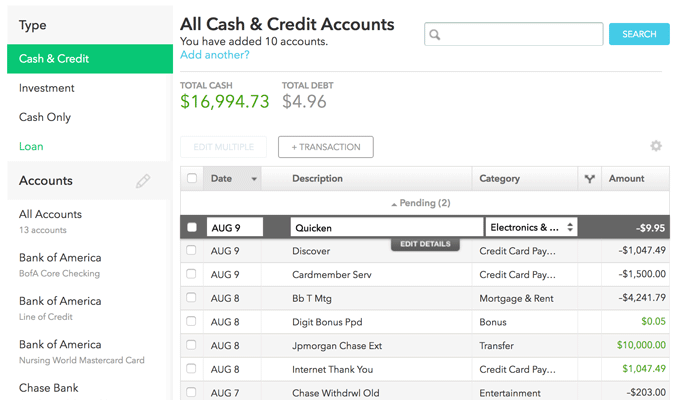

もう1つの大きなオープンバンキングのユースケースは、個人の財務管理です。 顧客は、すべての金融口座を1つのアプリに接続して、すべてを1つのダッシュボードに表示できます。 Mint.comはその代表的な例です。

(画像ソース)

同様に、オープンバンキングでは、よりパーソナライズされた金融商品の推奨が可能です。 これにより銀行間の競争が激化する可能性があるため、銀行は提供内容の改善に投資する必要があるかもしれません。

さらに、オープンバンキングは、特に信用度の低い借り手の間で、金融包摂を改善する可能性があります。 貸し手は、ローンを組む前に、オープンバンキングを使用して、クレジットスコア以外のデータ(家賃の支払い履歴や収入の証明など)を分析できます。

これにより、銀行商品の市場を拡大しながら、より多くの人々がクレジットにアクセスできるようになります。

3.ブロックチェーンとトークン化

ブロックチェーンは、一般に公開されている分散型のデジタル分散型台帳です。 ブロックチェーン内のエントリは不変です。つまり、エントリが作成されると、誰も戻ってエントリを変更または削除することはできません。

ここで最も明白な利点は記録管理であり、事実上すべての金融会社がその恩恵を受けることができます。

たとえば、投資ブローカーは、ブロックチェーンを使用してクライアントの株式の購入と販売を確認する方法を見つける場合があります。

ここでのもう1つの大きな利点は、セキュリティです。人々のお金を扱っているため、金融サービスでは非常に重要です。

ブロックチェーンの分散型の性質と暗号化の使用により、サイバー犯罪者は何もすることがはるかに困難になります。 特定のブロックチェーン上のすべてのコンピューターの半分以上を制御する必要があります。つまり、ブロックチェーン上のより多くの人が実際にセキュリティを強化できる可能性があります。

ブロックチェーンの分散化とセキュリティは、仲介者を排除することでコストを削減するのにも役立ちます。

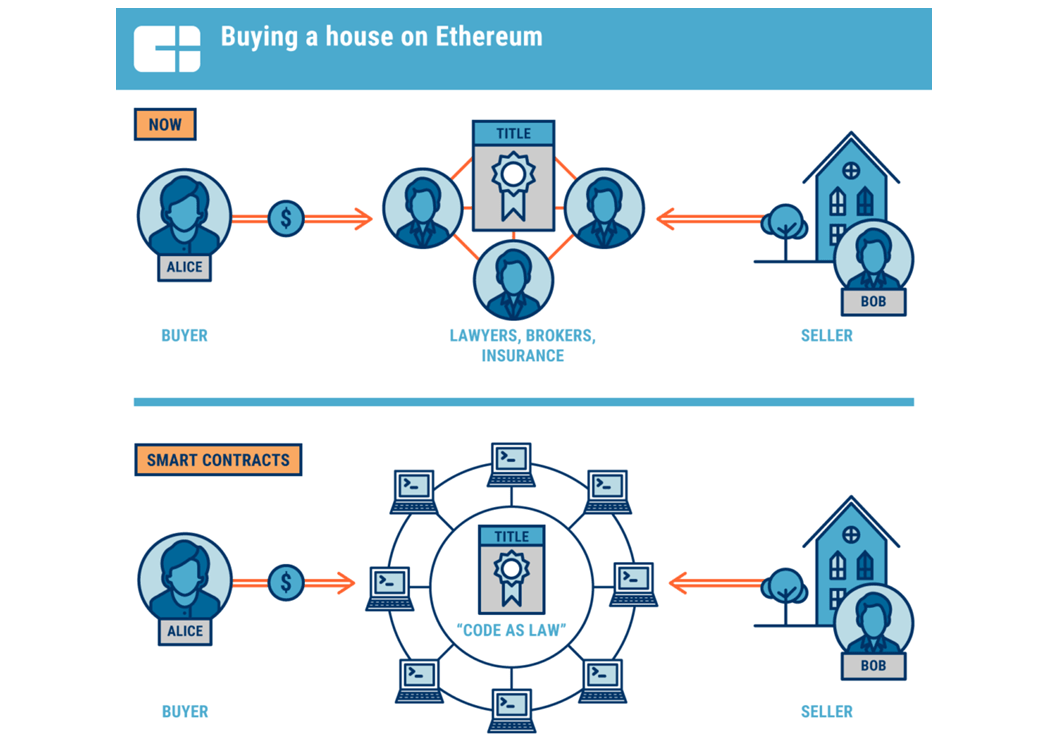

これが不動産ほど明確なところはありません。

(画像ソース)

不動産取引は、伝統的に、取引が双方で公正であることを保証するために、代理人、弁護士、鑑定士、税理士などを必要とします。

ブロックチェーンは、スマートコントラクト(特定の条件が満たされたときに自動的に実行されるコンピュータープログラム)のおかげで、買い手と売り手がこれらの仲介者への依存を排除または削減するのに役立ちます。

これにより、最終的にはクロージングコストを節約し、売買プロセスを加速することができます。

ブロックチェーンの世界におけるもう1つの傾向は、トークン化です。 トークン化には、物理的な世界の資産を表す仮想トークンを作成し、不動産やアートなどの従来の流動性の低い資産の流動性を高めることが含まれます。

たとえば、従来は投資不動産全体を購入するための資本を持っていなかった投資家は、これらのトークンを購入することで、不動産の所有権の一部を取得できます。 彼らは貴重なアートワークに対して同じことをすることができます。

トークンを使用すると、住宅所有者や不動産投資家は、トークンとして売却することで、エクイティをより簡単に利用できるようになります。 これにより、無借金の資金調達がより利用しやすくなる可能性があります。

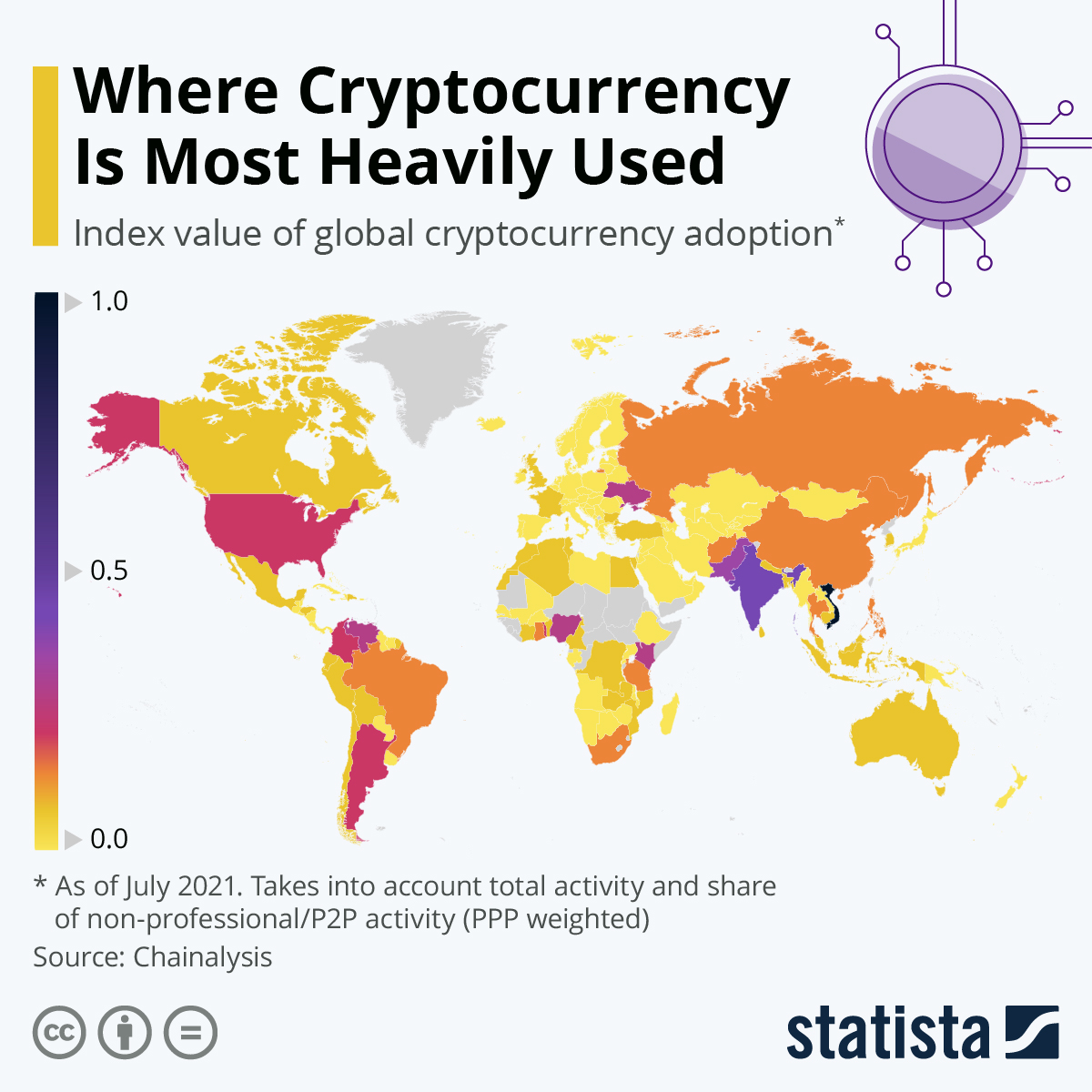

もちろん、暗号通貨取引を提供したい投資仲介業者は、ブロックチェーンも利用する必要があります。

より多くの国が暗号通貨を採用するにつれて、ブロックチェーンを実装する方法を理解して見つけることが金融サービスにとってより重要になります。

(画像ソース)

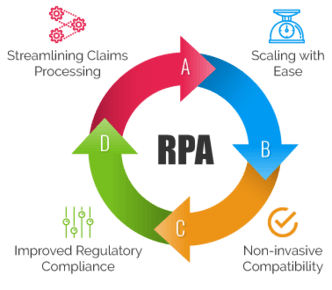

4.ロボットプロセスの自動化

ロボットプロセスの自動化には、ルールベースのソフトウェアロボットに簡単な手動タスクを渡すことが含まれます。 このテクノロジーにより、あらゆる種類の金融機関がこれらの下位レベルの項目に多くの時間とリソースを節約できます。

これにより、組織全体のスタッフがより創造的で人間に焦点を合わせたタスクに取り組むための時間が解放され、従業員の仕事の満足度が向上します。

金融サービスマーケティング、特に電子メールマーケティングは、RPAの最大のユースケースの1つです。

銀行、金融アドバイザー、保険代理店、不動産業者などは、自社の製品やサービスでより多くのリードを育成および販売する自動化された電子メールシーケンスを作成できます。

しかし、RPAはマーケティングに限定されていません。 これは、バックエンド作業にも最適なツールです。 データ入力や会計調整など、データ量の多い手動タスクを処理できます。 それは給与のいくつかの側面を支援することさえできます。

RPAは、特定の金融サービスセクター内の事業運営にも役立ちます。

たとえば、保険会社はRPAを使用して請求プロセスを合理化できます。 クレームデータをより迅速に、人為的ミスを少なくして収集および処理できるため、コンプライアンスリスクを最小限に抑え、保険会社の時間を節約できます。

(画像ソース)

全体として、RPAは企業のリソースを最適化し、コストを削減し、製品とサービスの提供において競争力を維持するのに役立ちます。

5.人工知能と機械学習

AIとMLは、RPAを次のレベルに引き上げますが、投資も増加します。 AIは、より複雑なタスクを解決するために、より大きな程度で「人間のように考える」ことができますが、MLは、アルゴリズムを独自に改善して「学習」できるAI技術の一種です。

(画像ソース)

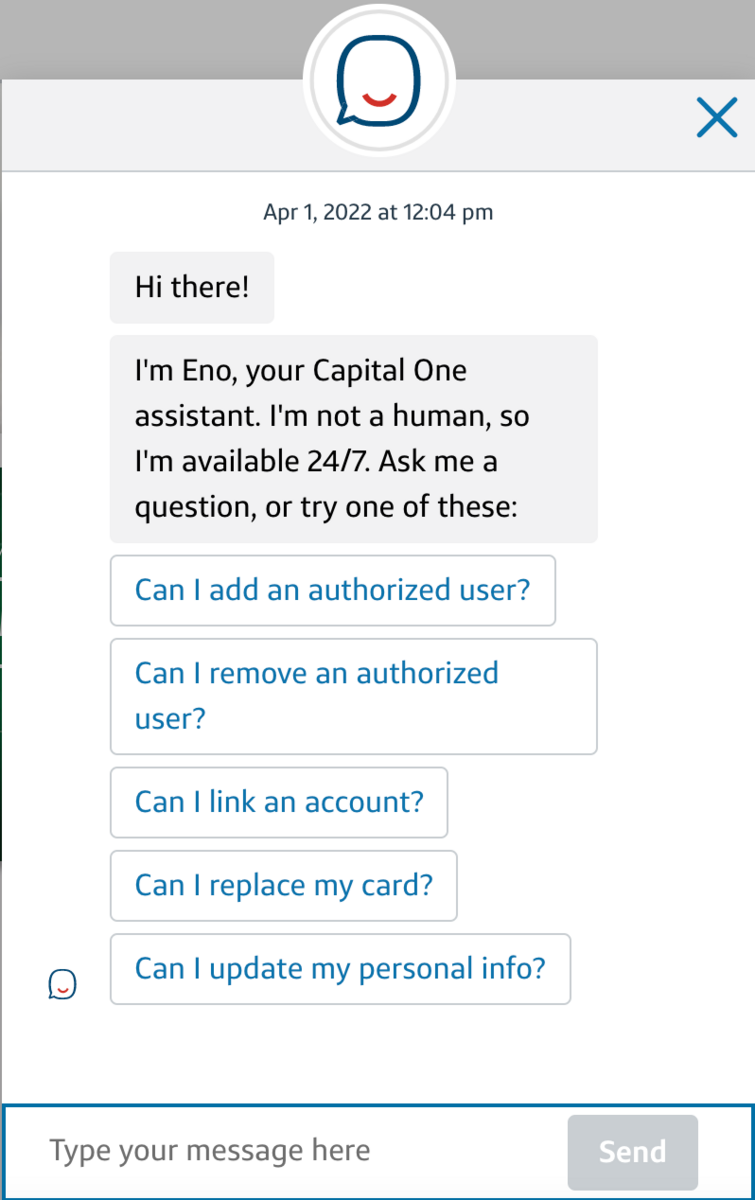

チャットボットは、これらのテクノロジーの最も顕著な例です。

前に触れたように、チャットボットは、口座残高の確認、送金のスケジュール設定、さらには新しい口座の開設など、多くの一般的なタスクで顧客を支援することができます。

これにより、金融機関が顧客サービスの予算を削減するのを支援しながら、より迅速な金融取引とより高い顧客満足度が可能になります。

最近、一部の機関はチャットボットをより人間味のあるものに感じさせることができました。 例として、CapitalOneのEnoボットを次に示します。

(画像ソース)

「私は人間ではない」と書いてありますが、ロボットというより人間のようにタイプします。

時間が経つにつれて、MLは、これらのチャットボットがオンラインバンキングを処理するときに、個々の顧客の行動を把握するのに役立つ可能性があります。 そこから、顧客のニーズに基づいてパーソナライズされたサービスを提供し、時間を節約し、顧客満足度を向上させることができます。

たとえば、ボットは顧客がクレジットカードを閲覧していることに気付いた場合、カードについて質問があるかどうかを確認したり、申請の支援が必要かどうかを尋ねたりするために、自動的にメッセージを送信できます。

AIとMLのもう1つの主要な分野は、詐欺やサイバー犯罪の脅威の高まりに対処することです。 AIモデルを使用すると、疑わしいアクティビティにすばやく正確にフラグを立ててさらに調査することができ、手遅れになる前にサイバー犯罪者を捕まえる可能性があります。

6.支払いの革新と拡大

パンデミックは多くの決済革新を加速させました—最大のものの1つはモバイル決済、非接触型決済、そしてデジタルウォレットです。

モバイル決済の合計は2020年に1.3兆ドルに達し、その数は毎年増加すると予想されています。

現在、モバイル決済はデジタルウォレットでのみ可能です。 デジタルウォレットを使用すると、顧客はスマートフォンでクレジットカードのデジタルバージョンを「持ち運ぶ」ことができます。

その結果、カードでいっぱいの財布を持ち歩く必要がありません。 次に、近距離無線通信技術を使用して、企業は非接触型決済で支払うためのより安全でより衛生的な方法を顧客に提供できます。 顧客は、決済端末の近くに電話をかざすだけでカードに請求できます。

しかし、もちろん、多くの人が家にいて、安全性と利便性の両方からオンラインで買い物をしました。 これにより、オンラインショッピングが新たなレベルに押し上げられました。2022年の電子小売売上高は4.2兆ドルを超えました。

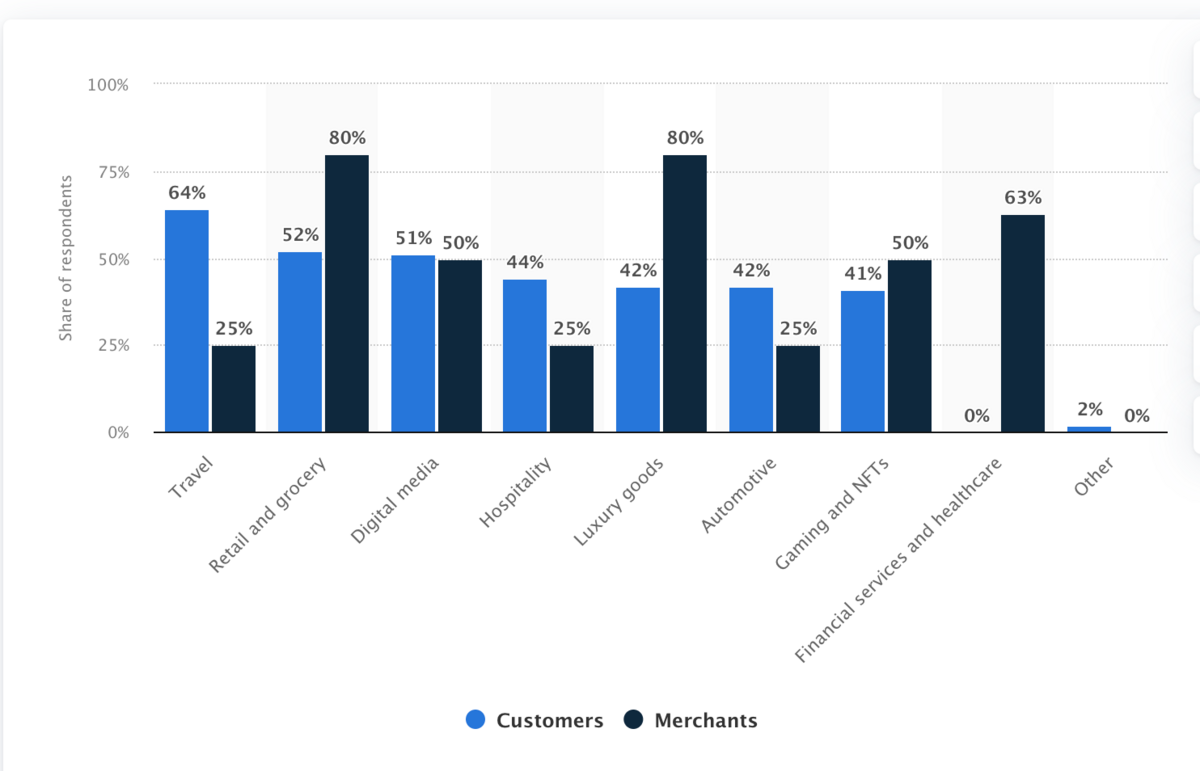

明らかに、小売とeコマースは支払いの革新と拡大から最も大きな影響を受けるでしょう。 ただし、金融サービス会社も注意する必要があります。

この傾向は、暗号通貨の支払いの受け入れが増えているおかげで、ブロックチェーンと重複しています。 これは、2021年の時点で暗号通貨の支払いを採用する業界の意欲を示すチャートです。

(画像ソース)

金融サービスの内外の企業は、支払いの受け入れ方法を拡大する必要があるかもしれません。 あなたと競合他社が似ている場合、サービスの支払いが簡単であれば、彼らは優位に立つことができます。

7.エンベデッドファイナンスの成長

2018年の時点で、ブランドがパーソナライズされたエクスペリエンスを提供した場合、顧客の約80%が購入する可能性が高くなりました。

その数字が大きくなるにつれて、組み込み金融、つまり非金融会社が提供する金融サービスの人気も高まります。

今すぐ購入、後で支払う傾向は、この良い例です。 この場合、企業はサードパーティを経由するか、独自のBNPLプログラムを開発して提供することができます。

たとえば、家庭用ジムの設備は高価になる可能性があります。 この機器を販売している会社は、オンラインストアでチェックアウトするときに、顧客に低金利の資金調達オプションを提供する場合があります。 彼らはそれを自分で開発するか、サードパーティの会社と協力することができます。

(画像ソース)

保険は、重要な金融の可能性が組み込まれたもう1つの分野です。 アマゾンはすでにあらゆる種類の商品に保険を提供しています。 たとえば、Amazonでソファを購入した場合、それをカバーする保険を購入するかどうかを尋ねられる可能性があります。

ご覧のとおり、組み込みファイナンスはパーソナライズを強化します。 それは顧客により多くの資金調達と支払いの柔軟性を提供し、彼らが彼らの条件で物事を支払うのを助け、潜在的にビジネスの収入を増やします。

8.フィンテック規制とreg-techの強化

Fintechは、銀行へのアクセスの拡大から住宅取引の容易化まで、金融サービスに素晴らしい変化をもたらしました。

しかし、私たちは新しい課題を抱える新しい領域にもあり、これらの課題に対応するための新しい規制が期待できます。

投資を民主化した投資アプリが良い例です。

アクセシブルな投資のデメリットは、経験の浅い投資家の多くが、失う余裕のある金額よりも多くのお金を使って市場で手を試し、すべてを失う可能性があることです。

ロビンフッドは2020年にこれについて論争に巻き込まれ、2021年に「ミーム株」の流行に巻き込まれました。これらの問題は、投資仲介業者に対するより厳しい規制措置につながる可能性があります。

サイバー犯罪も重要な懸念事項です。 Facebookなど、金融分野の内外で、何年にもわたって注目を集めているデータ侵害がいくつか見られます。

新しい金融テクノロジーは、人々のお金を処理することを考えると特に脆弱である可能性があるため、セキュリティに関するコンプライアンス要件の増加を確認することは難しくありません。

金融のデジタル進歩はまた、詐欺、マネーロンダリング、および同様の犯罪の発生を増加させる可能性があります。

同様の懸念はデータのプライバシーです。 財務データは、消費者にとって特に機密性の高い領域です。 より多くの資金がオンラインで行われるため、規制当局はデータの所有権の問題を注意深く検討する必要があります。

より多くの金融サービス企業は、一流の規制技術であるRegTechソリューションへの投資を検討する必要があります。 これらは、企業が規制を遵守するのに役立つソフトウェアプログラムであり、金融サービス部門で規制の精査が厳しくなるにつれて非常に役立ちます。

9.従来の機関とFinTech企業間のコラボレーション

デジタルの世界は、金融がより接続されるようになることを可能にしました。 支払いの革新や組み込み金融など、いくつかの例についてはすでに説明しました。

これにより、金融サービス会社と他の業界との間のより多くの協力とコラボレーションが促進される可能性があります。 たとえば、FinTechの銀行会社は、小売業者と提携して、高額商品の無利子支払いプランなどの組み込みの金融ソリューションを提供する場合があります。

さらに、従来の金融機関は、ネオバンクなどの機敏な新しい新興企業によってもたらされた技術革新を採用する必要があります。 それでも、同時に、これらの伝統的な機関は、ネオバンクがアクセスしたいと思うかもしれない重要な資本、インフラストラクチャ、およびブランド認知度を持っています。

これにより、従来の金融機関とFinTech企業のコラボレーションが促進される可能性があります。それぞれが、何かをテーブルにもたらすからです。

たとえば、大量の資本を持つ確立された金融会社は、革新的なデジタルのみの銀行に投資することができます。

確立された会社は、ネオバンキングの力に即座にアクセスできます。 その間、デジタル銀行は成長と改善のために資本と同じ高さになります。 さらに、パートナーの既存の顧客ベースにアクセスできるようになりました。

10.金融包摂の増加

2018年、世界銀行は、世界で約17億人、つまり世界人口の約5分の1が銀行を持っていなかったと指摘しました。

しかし、同じ世界銀行の報告によると、成人の69%が銀行口座を持っていて、2014年の62%から2011年の51%にとどまりました。

フィンテック企業は、主に私たちが以前に提示した多くのトレンドとテクノロジーのおかげで、この増加する金融包摂に確実に関与しています。

たとえば、オンラインのみの銀行業務では、物理的な銀行施設に簡単にアクセスできなくても、銀行のアクセス可能性を地域に拡大できます。 顧客体験を最適化できるオンライン銀行は、これらの顧客に同様のレベルのサービスを提供できます。

同様に、ネオバンキングのようなFinTechの革新は、金融取引手数料を削減し、普通預金口座やその他の銀行商品の料金を改善し、低所得者にとって金融サービスをより手頃な価格にするのに役立ちます。

金融サービス会社が克服しなければならない大きなハードルの1つは、信頼の欠如です。 お金と金融は複雑になる可能性があり、顧客、特にこれまで金融サービスを利用できなかった顧客を先延ばしにする可能性があります。

これを軽減するために、業界は金融リテラシーと教育の取り組みを支援することに焦点を当てることができます。 顧客が自分のお金がどのように機能し、企業が支援するために何ができるかを理解すると、金融システムを使用することに自信が持てるようになります。

とはいえ、金融包摂の増加は、サービスの行き届いていない地域がインターネットとそれに接続できるデバイスに確実にアクセスできるようにすることにかかっていることに注意してください。

これらのトレンドに備える方法

FinTechのおかげで、多くの変化が金融にもたらされています。それらの多くは消費者にとって素晴らしいものです。

つまり、より多くのクライアントや顧客を獲得するには、これらのトレンドに備えるために多大な努力を払う必要があります。

FinTechの最大のトレンドに備えるためのヒントをいくつか紹介します。

技術スタックを更新して投資する

これらの傾向に適応するための鍵は、技術スタックへの投資に優先順位を付けることです。

良い例はRegTechです。 RegTechに前もって資金を投入することで、変化する規制およびコンプライアンス環境に対応することがはるかに容易になります。 新しい規制に違反したことで高額な罰金が科せられる可能性を減らしながら、コンプライアンスの監視にかかる費用を節約できます。

同様に、可能な限りセキュリティを強化します。 1回のデータ侵害は数百万ドルの費用がかかり、評判に長期的な損害を与える可能性があります。 従来のセキュリティ技術とブロックチェーンはどちらも一見の価値があります。

トレンド関連のスキルを雇う

FinTechは技術に重点を置いているため、適切な技術スキルを備えた専門家を採用することは、FinTechのトレンドに適応する上で大いに役立ちます。

つまり、新しいテクノロジーの使用方法を知っているテクノロジーに精通した金融専門家だけでなく、これらのテクノロジーの実装を支援できるテクノロジー専門家自身も雇うことを意味します。

たとえば、AIとMLの知識とスキルは、探すのに最も価値のあるスキルの一部である可能性があります。 2019年の時点で、AIとMLのスキルを必要とする求人が急増しています。

ただし、特にAIで探すスキルは、技術だけではありません。 マーケティングもまた、焦点を当てるべき優れた機能分野です。

新しいFinTechの開発を理解しているマーケティングの専門家は、これらの技術的側面を、リードとつながり、顧客に変えるセールスポイントに変えるのに役立ちます。

ただし、それよりも具体的になります。 たとえば、チャットボットを実装した後でも、ボットが人間のように聞こえ、ブランドの声を反映するように、チャットボットスクリプトを作成するためにコピーライターを雇う必要がある場合があります。

競合他社を監視する

競合他社のWebサイトにアクセスしたり、競合他社に関するニュースを探したりすることで、競合他社がFinTechのトレンドに関して何をしているかを「スパイ」することができます。 これらのトレンドに適応し、新しいFinTechソリューションを会社に組み込むための優れた方法を特定できます。

とはいえ、競合他社が何かをしているからといって、彼らが正しいことをしているとは限りません。 競合他社の分析から学んだ情報を一粒の塩で取り入れてください。それを、自分のビジネスの理解と、どこで改善できるかを組み合わせてください。

協力できる会社を特定する

前述のように、FinTechは、競合他社と非競合他社の間のコラボレーションの強化につながります。

あなたの業界内の企業に目を光らせて、彼らをしのぐだけでなく、あなたが彼らとパートナーシップを結ぶことができるかどうかを確かめてください。 あなたが必要なものを持っている会社を探して、そしてあなたが彼らに提供することができる彼らが欠けているものを見つけてください。

前の例のように、あなたが個人の財務管理ツールを顧客に提供したいと考えている銀行であるとします。 あなたはそのようなツールを作成したスタートアップを見つけて、彼らと取引をすることができます。

彼らはあなたの顧客基盤と資本へのアクセスを得る一方で、あなたはあなたの顧客に役立つツールを提供することができます。

Fintech:金融の未来を築く

FinTechは、人々と機関が同様にお金を節約、支出、管理する方法の限界を押し広げています。 これは、より多くの人々が金融サービスにアクセスするのを助け、取引コストを削減し、人々と企業が物事に支払う方法を拡大し、競合他社間のコラボレーションを促進します。

同時に、高度にデジタル化された金融は新たな課題を生み出します。 規制当局は、サイバー犯罪から顧客を保護し、自分のお金で費用のかかる過ちを犯さないようにするために、金融会社の監視を強化します。

準備するために、金融機関は、これらのトレンドを推進する新しいテクノロジーを理解し、投資することを確認する必要があります。 そうすることで、彼らは優秀な人材を引き付け、金融がデジタル化するにつれて競争力を維持するのに役立ちます。