¿Listo para el futuro de las finanzas? Estas son las principales tendencias FinTech para 2022

Publicado: 2022-04-23Con la pandemia mundial, la industria FinTech se disparó. Las empresas necesitaban trasladar una mayor parte de sus operaciones al mundo digital, y FinTech estaba allí para ayudar.

Ahora puede verlo en todas partes a su alrededor: desde la banca en línea hasta la cadena de bloques, una amplia gama de métodos de pago en línea y mucho más.

En 2022, muchas empresas emergentes de FinTech y veteranos de la industria continuarán innovando en estas y otras áreas, por lo que las empresas de servicios financieros deberían estar atentas a los nuevos desarrollos de FinTech.

Este artículo cubrirá algunas de las principales tendencias de FinTech para 2022 antes de concluir con algunos consejos sobre cómo prepararse para estas tendencias.

Video curso gratuito: descubre cómo escalar contenido como un equipo pequeño

- 💡 Día 1 y 2: actualiza tu flujo de trabajo de contenido

- 💡 Día 3: Construir autoridad tópica

- 💡 Día 4: Consigue enlaces de alta calidad

- 💡 Día 5: argumentar para obtener más contenido

Tabla de contenido

1. Banca solo digital

2. Banca abierta

3. Blockchain y tokenización

4. Automatización de procesos robóticos

5. Inteligencia artificial y aprendizaje automático

6. Innovación y expansión de pagos

7. Crecimiento en finanzas integradas

8. Regulaciones fintech más estrictas y reg-tech

9. Colaboración entre instituciones tradicionales y empresas FinTech

10. Mayor inclusión financiera

Cómo prepararse para estas tendencias

1. Banca solo digital

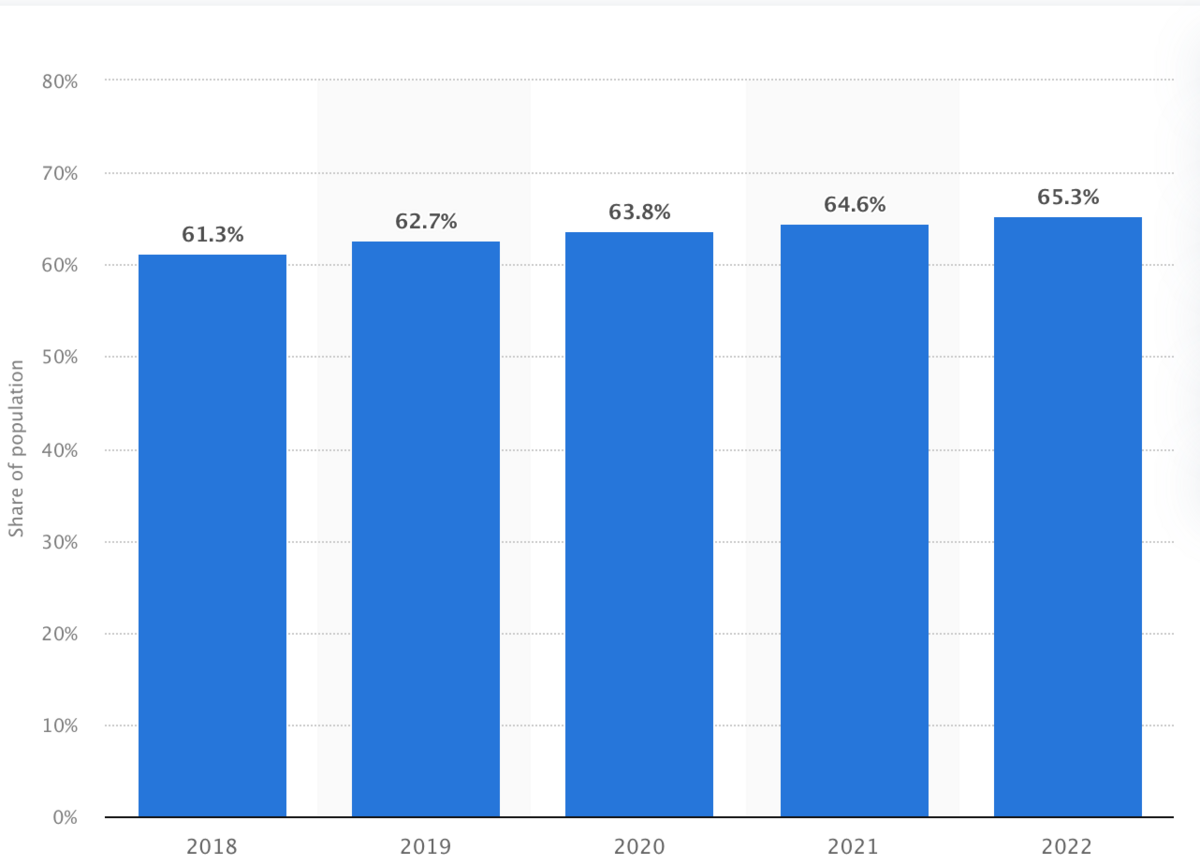

Cada año, más personas realizan sus operaciones bancarias en línea. Se espera que alrededor del 65,3% de los clientes bancarios lo hagan en 2022, continuando una tendencia lenta pero constante.

(Fuente de imagen)

Sin embargo, esto incluye tanto a los bancos físicos tradicionales como a los disruptivos bancos solo en línea o neobancos.

Es razonable esperar más neobancos a medida que pasa el tiempo por varias razones.

No tienen los costos generales asociados con las sucursales físicas. Pueden transferir estos ahorros a los clientes con mayores APY en cuentas de ahorros y cargos más bajos o sin cargos.

Los bancos en línea también pueden invertir capital y tiempo para optimizar la experiencia en línea. Pueden crear portales web rápidos, intuitivos y seguros que a los clientes les encanta usar. Además, pueden implementar funciones de gestión de finanzas personales, chatbots de IA y otras tecnologías para atender mejor a los clientes.

Dicho todo esto, las tiendas físicas no necesariamente desaparecerán pronto. Algunos todavía prefieren la intimidad y la flexibilidad de la banca en persona, así como el fácil acceso a los cajeros automáticos.

Pero los neobancos ofrecerán más diversidad en términos de opciones bancarias para atender a todo tipo de clientes bancarios, y obligarán a los bancos tradicionales a perfeccionar sus ofertas en línea.

2. Banca abierta

La banca abierta implica que los bancos proporcionen API para permitir que empresas de servicios financieros de terceros accedan a los datos del usuario con el permiso del usuario.

El principal beneficio para los consumidores es una mayor flexibilidad cuando se trata de compartir información financiera con otras empresas relevantes.

Por ejemplo, imagine que un cliente está buscando una hipoteca. Sin la banca abierta, el cliente tendría que enviar al prestamista una cantidad significativa de documentación por correo electrónico, fax o correo postal.

Sin embargo, la banca abierta les permitiría autorizar al prestamista a acceder electrónicamente a su información, como extractos bancarios, para proporcionar prueba de ingresos y activos.

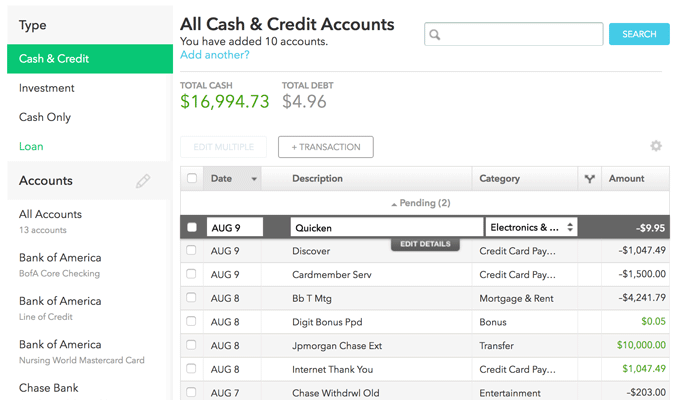

Otro gran caso de uso de la banca abierta es la gestión financiera personal. Los clientes pueden conectar todas sus cuentas financieras a una aplicación y ver todo en un solo tablero. Mint.com es un excelente ejemplo:

(Fuente de imagen)

Del mismo modo, la banca abierta permite recomendaciones de productos financieros más personalizadas. Esto podría aumentar la competencia entre los bancos, por lo que los bancos podrían tener que invertir para mejorar sus ofertas.

Además, la banca abierta podría mejorar la inclusión financiera, especialmente entre los prestatarios con mal crédito. Los prestamistas podrían usar la banca abierta para analizar datos más allá del puntaje crediticio, como el historial de pago de alquiler o la prueba de ingresos, antes de otorgar préstamos.

Esto le da a más personas acceso al crédito mientras expande el mercado de productos bancarios.

3. Blockchain y tokenización

La cadena de bloques es un libro mayor descentralizado y distribuido digitalmente que está disponible públicamente. Las entradas dentro de la cadena de bloques son inmutables, lo que significa que nadie puede volver atrás y modificar o eliminar una entrada una vez que se ha realizado.

El beneficio más obvio aquí es el mantenimiento de registros, del que prácticamente todas las empresas financieras pueden beneficiarse.

Por ejemplo, un corredor de inversiones podría encontrar una manera de usar blockchain para verificar las compras y ventas de acciones de un cliente.

Otro gran beneficio aquí es la seguridad, de vital importancia dentro de los servicios financieros, ya que se trata del dinero de las personas.

La naturaleza descentralizada de Blockchain y el uso de la criptografía hacen que sea mucho más difícil para los ciberdelincuentes hacer algo. Deben controlar más de la mitad de todas las computadoras en una cadena de bloques específica, lo que significa que más personas en una cadena de bloques podrían aumentar la seguridad.

La descentralización y la seguridad de Blockchain también ayudan a reducir costos al eliminar intermediarios.

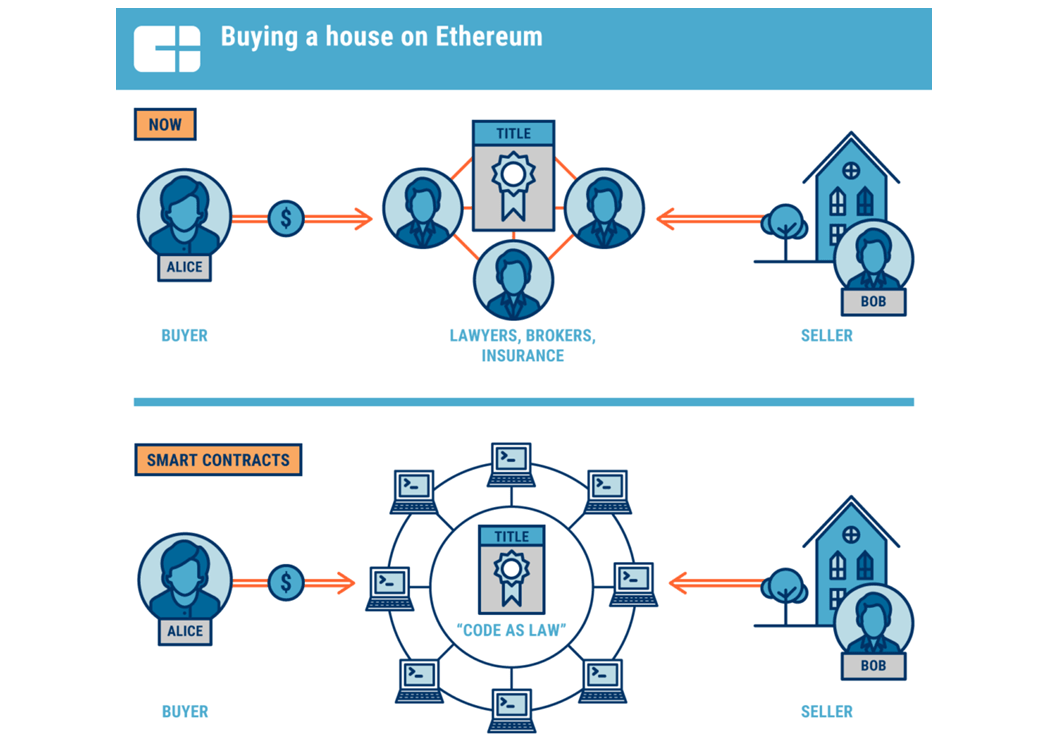

En ninguna parte es esto más claro que en los bienes raíces.

(Fuente de imagen)

Las transacciones de bienes raíces tradicionalmente requieren agentes, abogados, tasadores, asesores fiscales y más para garantizar que la transacción sea justa para ambas partes.

Blockchain puede ayudar a los compradores y vendedores a eliminar o reducir la dependencia de estos intermediarios, gracias a los contratos inteligentes, programas informáticos que se ejecutan automáticamente cuando se cumplen ciertas condiciones.

En última instancia, esto puede ahorrar dinero en los costos de cierre y acelerar el proceso de compra y venta.

Otra tendencia dentro del mundo blockchain es la tokenización. La tokenización implica la creación de un token virtual que represente un activo en el mundo físico, lo que aumenta la liquidez de los activos tradicionalmente ilíquidos, como los bienes raíces o el arte.

Por ejemplo, los inversores que tradicionalmente no tendrían el capital para comprar una propiedad de inversión completa podrían obtener una propiedad fraccionada en una propiedad comprando estos tokens. Podrían hacer lo mismo con obras de arte valiosas.

Los tokens también podrían permitir a los propietarios de viviendas o a los inversionistas inmobiliarios aprovechar el capital más fácilmente vendiéndolo como un token. Esto podría hacer que la financiación libre de deuda sea más accesible.

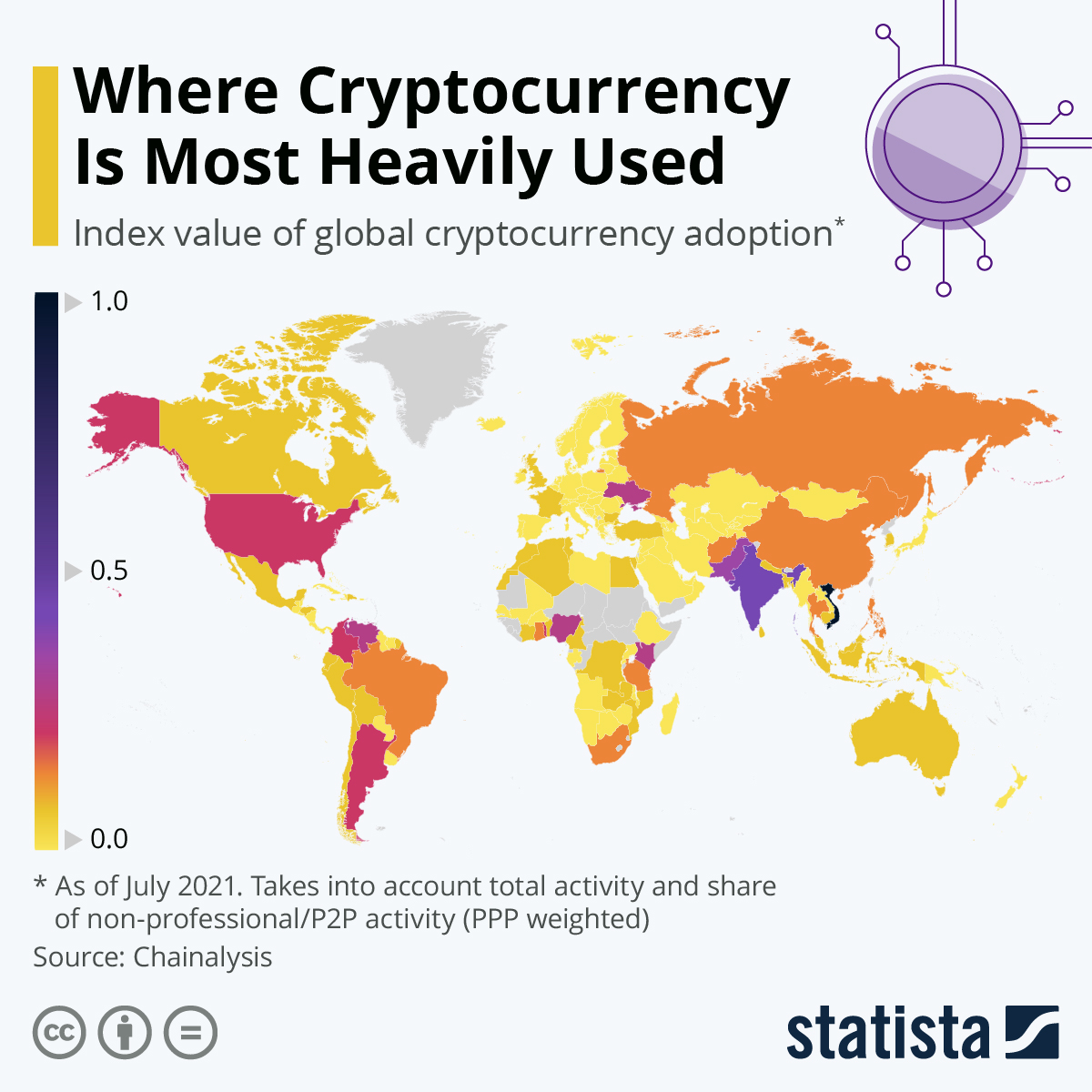

Por supuesto, los corredores de inversión que quieran ofrecer el comercio de criptomonedas también deberán utilizar blockchain.

A medida que más países adopten las criptomonedas, comprender y encontrar formas de implementar la cadena de bloques será más importante para los servicios financieros.

(Fuente de imagen)

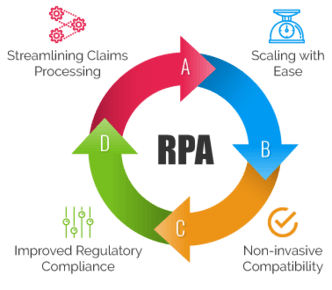

4. Automatización de procesos robóticos

La automatización robótica de procesos implica transferir tareas manuales simples a robots de software basados en reglas. Esta tecnología puede ahorrar a las instituciones financieras de todo tipo mucho tiempo y recursos en estos elementos de nivel inferior.

Esto libera tiempo para que el personal de toda la organización trabaje en tareas más creativas y centradas en el ser humano, lo que aumenta la satisfacción laboral de los empleados.

El marketing de servicios financieros, especialmente el marketing por correo electrónico, se encuentra entre los mayores casos de uso de RPA.

Los bancos, asesores financieros, agentes de seguros, agentes inmobiliarios y más pueden crear secuencias de correo electrónico automatizadas que nutren y venden más clientes potenciales en sus productos y servicios.

Pero RPA no se limita al marketing. Es una gran herramienta para el trabajo de back-end también. Puede manejar tareas manuales con gran cantidad de datos, como la entrada de datos y las conciliaciones contables. Incluso puede ayudar con algunos aspectos de la nómina.

RPA también es útil para las operaciones comerciales dentro de sectores específicos de servicios financieros.

Por ejemplo, las compañías de seguros pueden usar RPA para agilizar el proceso de reclamos. Puede recopilar y procesar datos de reclamos más rápido y con menos errores humanos para minimizar el riesgo de cumplimiento y ahorrar tiempo a las aseguradoras.

(Fuente de imagen)

En general, RPA puede optimizar los recursos de una empresa, ayudándola a reducir costos y mantenerse competitiva en sus ofertas de productos y servicios.

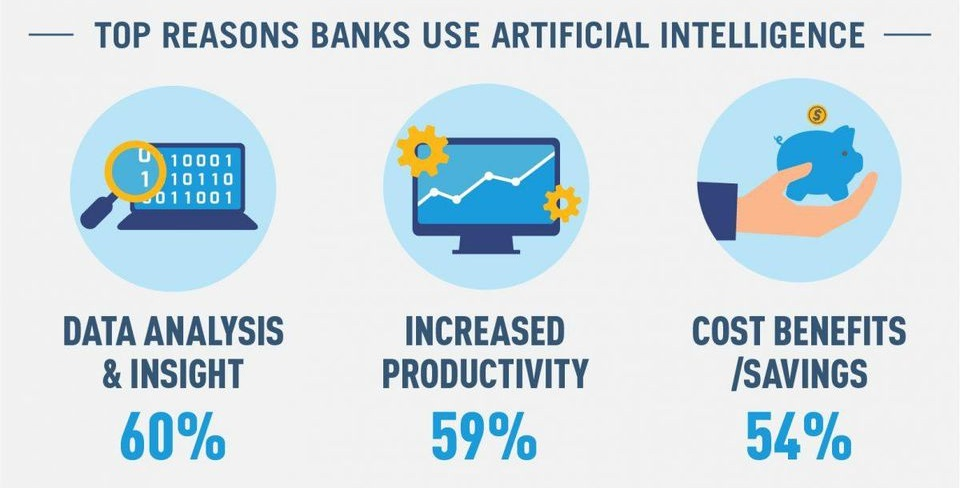

5. Inteligencia artificial y aprendizaje automático

AI y ML llevan RPA al siguiente nivel, aunque también son una mayor inversión. La IA puede "pensar como un humano" en mayor medida para resolver tareas más complejas, mientras que ML es un tipo de tecnología de IA que permite que los algoritmos mejoren y "aprendan" por sí mismos.

(Fuente de imagen)

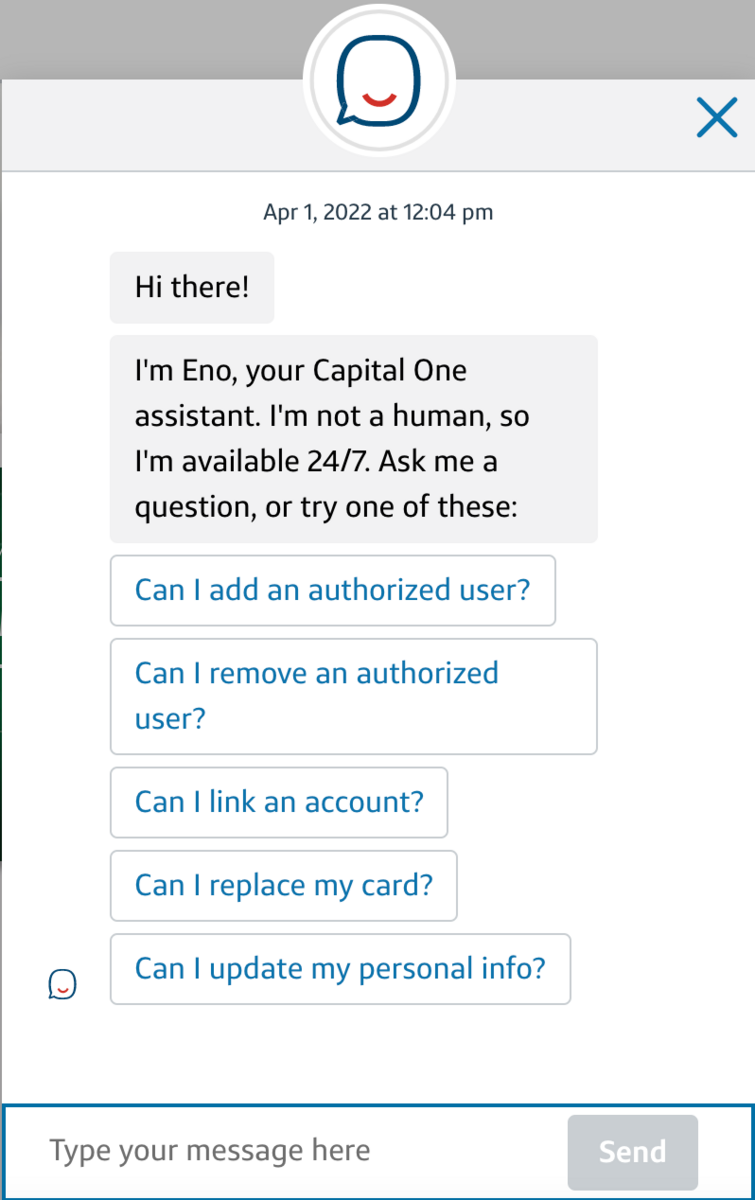

Los chatbots son el ejemplo más destacado de estas tecnologías.

Como se mencionó anteriormente, los chatbots pueden ayudar a los clientes con muchas tareas comunes, como verificar los saldos de las cuentas, programar transferencias e incluso abrir nuevas cuentas.

Esto permitirá transacciones financieras más rápidas y una mayor satisfacción del cliente mientras ayuda a las instituciones a reducir sus presupuestos de servicio al cliente.

En estos días, algunas instituciones han podido hacer que sus chatbots se sientan más humanos. Aquí está el bot Eno de Capital One como ejemplo:

(Fuente de imagen)

Aunque dice "No soy un humano", escribe más como un humano que como un robot.

Con el tiempo, ML podría ayudar a estos chatbots a detectar los comportamientos de los clientes individuales cuando manejan sus operaciones bancarias en línea. A partir de ahí, podían brindar servicios personalizados basados en las necesidades del cliente, ahorrando tiempo y mejorando la satisfacción del cliente.

Por ejemplo, si el bot nota que el cliente estaba buscando tarjetas de crédito, podría enviarle un mensaje automáticamente para ver si tiene alguna pregunta sobre la tarjeta o si necesita ayuda para solicitarla.

Otra área principal para AI y ML es lidiar con la creciente amenaza de fraude y ciberdelincuencia. Los modelos de IA se pueden usar para marcar de forma rápida y precisa actividades sospechosas para una mayor investigación, lo que podría atrapar a los ciberdelincuentes antes de que sea demasiado tarde.

6. Innovación y expansión de pagos

La pandemia aceleró muchas innovaciones de pago, una de las más importantes son los pagos móviles, los pagos sin contacto y las billeteras digitales.

Los pagos móviles totales alcanzaron los 1,3 billones de dólares en 2020, y se espera que esa cifra crezca cada año.

Ahora, los pagos móviles solo son posibles con billeteras digitales. Las billeteras digitales permiten a los clientes "llevar" versiones digitales de sus tarjetas de crédito en sus teléfonos inteligentes.

Como resultado, no tienen que cargar con una billetera llena de tarjetas. Luego, utilizando la tecnología de comunicación de campo cercano, las empresas pueden ofrecer a los clientes una forma más segura e higiénica de pagar con pagos sin contacto. El cliente simplemente sostiene su teléfono cerca de la terminal de pago para cargar su tarjeta.

Pero, por supuesto, muchos se quedaron en casa y compraron en línea tanto por seguridad como por conveniencia. Esto llevó las compras en línea a nuevos niveles: las ventas minoristas electrónicas crecieron más de $ 4.2 billones en 2022.

Obviamente, el comercio minorista y el comercio electrónico verán el mayor impacto de la innovación y expansión de los pagos. Sin embargo, las empresas de servicios financieros también deberían tomar nota.

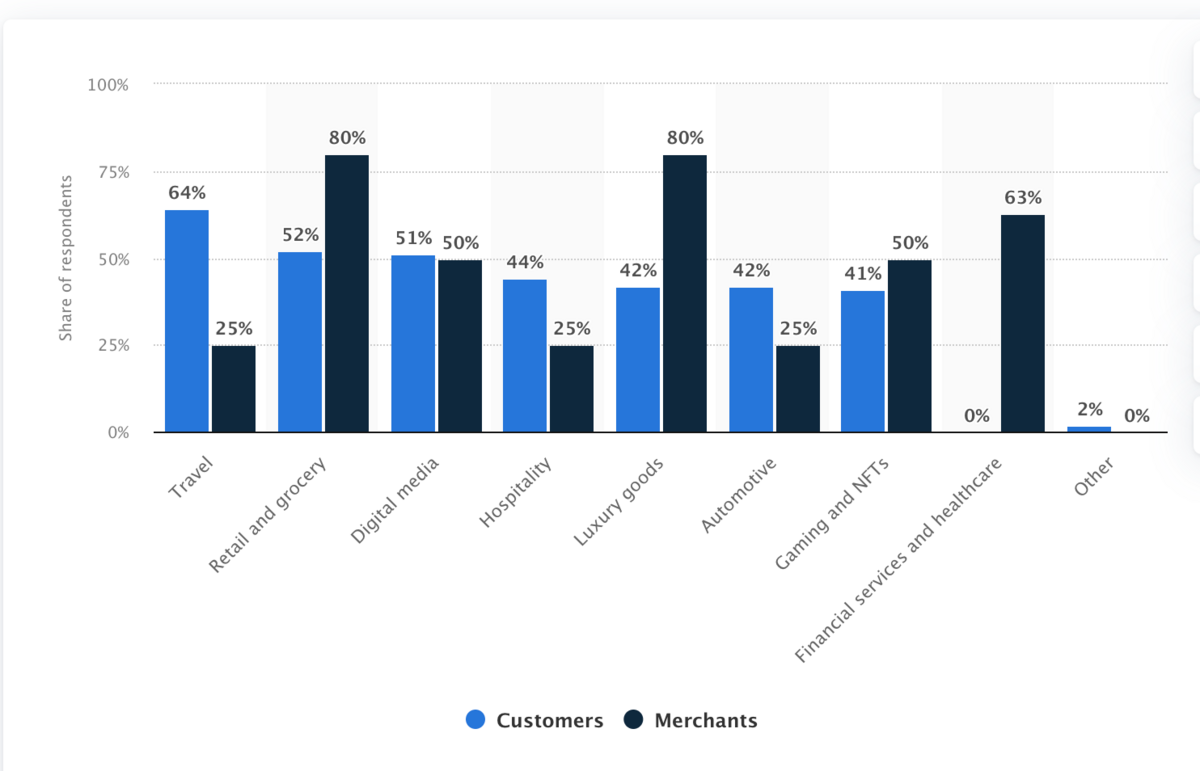

Esta tendencia se superpone con blockchain, gracias a la creciente aceptación de los pagos con criptomonedas. Aquí hay un gráfico que demuestra la voluntad de las industrias de adoptar pagos criptográficos a partir de 2021:

(Fuente de imagen)

Es posible que las empresas dentro y fuera de los servicios financieros necesiten ampliar la forma en que aceptan pagos. Si usted y un competidor son similares, podrían obtener una ventaja si pagar por sus servicios es más fácil.

7. Crecimiento en finanzas integradas

A partir de 2018, alrededor del 80 % de los clientes tenían más probabilidades de comprar si una marca les brindaba una experiencia personalizada.

A medida que crezca esa cifra, también lo hará la popularidad de las finanzas integradas: servicios financieros ofrecidos por empresas no financieras.

La tendencia Compre ahora, pague después es un gran ejemplo de esto. En este caso, las empresas pueden pasar por un tercero o desarrollar y ofrecer sus propios programas BNPL.

Por ejemplo, el equipo de gimnasio en casa puede ser costoso. Una empresa que venda este equipo podría ofrecer a los clientes opciones de financiación a bajo interés al realizar el pago en su tienda en línea. Podrían desarrollarlo ellos mismos o trabajar con una empresa externa.

(Fuente de imagen)

El seguro es otra área con un importante potencial de financiación integrada. Amazon ya ofrece seguros para todo tipo de artículos. Por ejemplo, si compra un sofá en Amazon, es probable que le pregunte si desea comprar una póliza de seguro para cubrirlo.

Como puede ver, las finanzas integradas potencian la personalización. Ofrece a los clientes más financiamiento y flexibilidad de pago, ayudándolos a pagar las cosas en sus términos mientras aumenta potencialmente los ingresos para las empresas.

8. Regulaciones fintech más estrictas y reg-tech

Fintech ha traído cambios maravillosos a los servicios financieros, desde expandir el acceso bancario hasta facilitar las transacciones en el hogar.

Pero también estamos en un nuevo territorio con nuevos desafíos, y podemos esperar nuevas regulaciones para enfrentar estos desafíos.

Las aplicaciones de inversión que democratizaron la inversión son un buen ejemplo.

La desventaja de la inversión accesible es que muchos inversores sin experiencia pueden probar suerte en el mercado con más dinero del que pueden permitirse perder y luego perderlo todo.

Robinhood se vio envuelto en una controversia por esto en 2020 y la moda de las "acciones de memes" en 2021, y estos problemas podrían conducir a medidas regulatorias más estrictas para los corredores de inversión.

El cibercrimen es otra preocupación importante. Hemos visto varias violaciones de datos de alto perfil a lo largo de los años, tanto dentro como fuera de la esfera financiera, como en Facebook.

Las nuevas tecnologías financieras podrían ser especialmente vulnerables dado que tratan con el dinero de las personas, por lo que no es difícil ver mayores requisitos de cumplimiento en torno a la seguridad.

Los avances digitales en las finanzas también podrían aumentar la ocurrencia de fraude, lavado de dinero y delitos similares.

Una preocupación similar es la privacidad de los datos. Los datos financieros son un área especialmente sensible para los consumidores. Los reguladores tendrán que analizar de cerca la cuestión de la propiedad de los datos a medida que se realizan más finanzas en línea.

Más empresas de servicios financieros deberían considerar invertir en soluciones de tecnología regulatoria de primer nivel (RegTech). Estos son programas de software que ayudan a las empresas a cumplir con las regulaciones, y serán de gran utilidad a medida que se endurezca el escrutinio regulatorio en el sector de servicios financieros.

9. Colaboración entre instituciones tradicionales y empresas FinTech

El mundo digital ha permitido que las finanzas estén más conectadas. Ya hemos discutido algunos ejemplos, como las innovaciones de pago y las finanzas integradas.

Esto podría facilitar una mayor cooperación y colaboración entre las empresas de servicios financieros y otras industrias. Por ejemplo, una empresa bancaria FinTech podría asociarse con un minorista para ofrecer soluciones financieras integradas, como planes de pago sin intereses en artículos de alto precio.

Además, las instituciones financieras tradicionales deberán adoptar las innovaciones tecnológicas generadas por nuevas empresas ágiles, como los neobancos. Sin embargo, al mismo tiempo, estas instituciones tradicionales tienen un capital, una infraestructura y un reconocimiento de marca significativos a los que los neobancos podrían querer acceder.

Esto podría facilitar la colaboración entre las instituciones financieras tradicionales y las empresas FinTech, ya que cada una aporta algo.

Por ejemplo, una firma financiera establecida con toneladas de capital podría invertir en un innovador banco exclusivamente digital.

La empresa establecida obtiene acceso instantáneo al poder de la neobanca. Mientras tanto, el banco digital se llena de capital para crecer y mejorar. Además, ahora tiene acceso a la base de clientes existente de su socio.

10. Mayor inclusión financiera

En 2018, el Banco Mundial señaló que casi 1700 millones de personas en todo el mundo (alrededor de una quinta parte de la población mundial) no tenían un banco.

Sin embargo, ese mismo informe del Banco Mundial mostró que el 69% de los adultos tenían una cuenta bancaria, frente al 62% en 2014 y solo el 51% en 2011.

Las firmas Fintech definitivamente juegan un papel en esta creciente inclusión financiera, principalmente gracias a muchas de las tendencias y tecnologías que presentamos anteriormente.

Por ejemplo, la banca solo en línea puede ampliar la accesibilidad bancaria a áreas sin fácil acceso a las instalaciones bancarias físicas. Los bancos en línea que pueden optimizar la experiencia de sus clientes pueden ofrecer un nivel de servicio similar, si no mejor, a estos clientes.

Del mismo modo, las innovaciones de FinTech como la neobanca pueden ayudar a reducir las tarifas de transacciones financieras y ofrecer mejores tasas en cuentas de ahorro y otros productos bancarios, lo que hace que los servicios financieros sean más asequibles para las personas con ingresos más bajos.

Un gran obstáculo que tendrán que superar las empresas de servicios financieros es la falta de confianza. El dinero y las finanzas pueden ser complejos, lo que puede desanimar a los clientes, especialmente a aquellos que tradicionalmente no han tenido acceso a los servicios financieros.

Para aliviar esto, la industria podría enfocarse en apoyar los esfuerzos de educación y educación financiera. Cuando un cliente comprende cómo funciona su dinero y qué pueden hacer las empresas para ayudarlo, se sentirá más seguro al utilizar el sistema financiero.

Dicho todo esto, vale la pena señalar que aumentar la inclusión financiera depende de garantizar que las áreas desatendidas tengan acceso confiable a Internet y un dispositivo que pueda conectarse.

Cómo prepararse para estas tendencias

Gracias a FinTech, se están produciendo muchos cambios en las finanzas, muchos de ellos excelentes para el consumidor.

Eso significa que deberá hacer un esfuerzo significativo para prepararse para estas tendencias para ganar más clientes y clientes.

Aquí hay algunos consejos para prepararse para las mayores tendencias de FinTech.

Actualice e invierta en su stack tecnológico

La clave para adaptarse a estas tendencias es priorizar las inversiones en su pila tecnológica.

Un gran ejemplo sería RegTech. Invertir dinero en RegTech por adelantado podría hacer que sea mucho más fácil mantenerse al día con un entorno regulatorio y de cumplimiento cambiante. Ahorra dinero en la supervisión del cumplimiento y reduce las posibilidades de enfrentar costosas sanciones por violar nuevas regulaciones.

De manera similar, refuerce su seguridad siempre que sea posible. Una sola filtración de datos puede costar millones de dólares y potencialmente causar un daño duradero a su reputación. Vale la pena echarle un vistazo tanto a la tecnología de seguridad tradicional como a la cadena de bloques.

Contratar para habilidades relacionadas con la tendencia

Dado que FinTech tiene mucho que ver con la tecnología, la contratación de profesionales con las habilidades técnicas adecuadas puede ser de gran ayuda para adaptarse a las tendencias de FinTech.

Eso significa contratar profesionales financieros expertos en tecnología que sepan cómo usar nuevas tecnologías, pero también tecnólogos que puedan ayudarlo a implementar estas tecnologías.

Por ejemplo, el conocimiento y las habilidades de IA y ML podrían ser algunas de las habilidades más valiosas para buscar. A partir de 2019, las ofertas de trabajo que requieren habilidades de IA y ML aumentaron considerablemente.

Sin embargo, la tecnología no es la única habilidad que se debe buscar, especialmente en IA. El marketing también es una buena área funcional en la que centrarse.

Los profesionales de marketing que entienden los nuevos desarrollos de FinTech pueden ayudar a convertir estos aspectos técnicos en argumentos de venta que conectan con clientes potenciales y los convierten en clientes.

Sin embargo, se vuelve más específico que eso. Por ejemplo, incluso después de implementar los chatbots, es posible que deba contratar a un redactor para escribir guiones de chatbot para que los bots suenen humanos y reflejen la voz de su marca.

Monitorea a tus competidores

Puede “espiar” lo que están haciendo sus competidores en términos de tendencias FinTech visitando su sitio web, buscando noticias sobre ellos, etc. Podrías identificar excelentes formas de adaptarte a estas tendencias e incorporar nuevas soluciones FinTech a tu empresa.

Dicho esto, el hecho de que un competidor esté haciendo algo no significa que lo esté haciendo bien. Tome la información que aprende del análisis de la competencia con un grano de sal: combínela con su comprensión de su propio negocio y dónde puede realizar mejoras.

Identifique las empresas con las que puede colaborar

Como se mencionó, FinTech conducirá a una mayor colaboración entre competidores y no competidores por igual.

Esté atento a las empresas dentro de su industria no solo para superarlas, sino también para ver si puede asociarse con ellas. Busque empresas que tengan algo que usted necesita, luego descubra lo que les falta que pueda ofrecerles.

Como en nuestro ejemplo anterior, supongamos que es un banco que quiere ofrecer una herramienta de gestión de finanzas personales a los clientes. Podría encontrar una startup que haya creado una herramienta de este tipo y llegar a un acuerdo con ellos.

Obtienen acceso a su base de clientes y capital, mientras que usted proporciona una herramienta útil a sus clientes.

Fintech: construyendo el futuro de las finanzas

FinTech está ampliando los límites en la forma en que las personas y las instituciones ahorran, gastan y administran su dinero. Está ayudando a más personas a acceder a los servicios financieros, reduciendo los costos de transacción, ampliando la forma en que las personas y las empresas pagan por las cosas y facilitando la colaboración entre competidores.

Al mismo tiempo, las finanzas altamente digitalizadas crean nuevos desafíos. Los reguladores aumentarán el escrutinio de las empresas financieras para proteger a los clientes del delito cibernético y de cometer errores costosos con su propio dinero.

Para prepararse, las instituciones financieras deben asegurarse de comprender e invertir en nuevas tecnologías que impulsen estas tendencias. Si lo hace, les ayudará a atraer a los mejores talentos y a mantener una ventaja competitiva a medida que las finanzas se vuelven digitales.