Öğrenci Kredileri Seyahat Fonunuzu Yeniyor mu? Yeniden Finansman Nasıl Yardımcı Olabilir - Remote Bliss

Yayınlanan: 2019-02-02Bu gönderideki bazı bağlantılar bağlı kuruluş bağlantıları olabilir. Bu, bağlantıya tıklayıp satın alma işlemi yaparsanız, size hiçbir ücret ödemeden küçük bir komisyon alabileceğim anlamına gelir. Ancak tüm görüşlerin bana ait olduğundan emin olabilirsiniz. Tam ortaklık sorumluluk reddi beyanımı buradan okuyabilirsiniz.

Öğrenci kredileri dünyayı gezme hayalinizin önüne geçiyor mu?

Öğrenci kredilerinden kurtulmanın kolay bir yolu olmamasına rağmen, bunlardan tasarruf etmek için yararlı bir strateji vardır: öğrenci kredisi yeniden finansmanı. Birkaç yıl önce öğrenci kredilerimi yeniden finanse ettim ve yıllarca borcumdan kurtulup binlerce faiz biriktirdim.

Ve seyahat etmeyi seven biri olarak, maceralarıma ayıracak fazladan paraya sahip olmak, kredilerimi yeni bir borç verenle yeniden finanse etmek için harcadığım çabaya değdi. Bununla birlikte, yeniden finansman herkes için değildir, bu nedenle borcunuzda değişiklik yapmadan önce tüm artıları ve eksileri bilmelisiniz.

Bu kılavuz, yeniden finansmanın ne olduğunu, kimin yeniden finanse etmesi gerektiğini ve süreçten nasıl geçileceğini açıklayacaktır.

Öğrenci kredisi yeniden finansmanı nedir?

Öğrenci kredilerini yeniden finanse ettiğinizde, kredilerinizden bir veya daha fazlasını özel bir borç verene verir ve onun yerine yeni bir kredi alırsınız. İdeal olarak, bu yeni kredinin daha önce sahip olduğunuzdan daha düşük bir faiz oranı vardır, bu nedenle faizden tasarruf etmenizi sağlar.

Ayrıca, yeni öğrenci kredinizde yepyeni koşullar seçebilirsiniz. Örneğin, genellikle zamanla artabilen değişken bir faiz oranı ile kredinizin ömrü boyunca aynı kalan sabit bir faiz oranı arasında seçim yapabilirsiniz.

Ayrıca, tipik olarak beş ile 15 veya 20 yıl arasında yeni bir geri ödeme süresi de seçebilirsiniz. Borçtan daha hızlı kurtulmak için kısa bir vade seçebilirsiniz (daha yüksek aylık ödemelerle başa çıkabildiğiniz sürece).

Alternatif bir yaklaşım, aylık ödemelerinizi azaltmak için 10, 15 ve hatta 20 yıl gibi daha uzun bir vade seçmektir. Uzun vade, her ay o kadar fazla ödeme yapmanız gerekmediği anlamına gelir, ancak aynı zamanda sizi daha uzun süre borçta tutar ve uzun vadede size daha fazla faize mal olur.

Temel olarak, bütçenize bakmalı ve hedeflerinizin ne olduğuna karar vermelisiniz. Daha yüksek ödemeler yapabiliyorsanız, kısa bir vade, borcunuzu planlanandan önce fethetmenize yardımcı olabilir. Ancak faturalarınızı ödemekte zorlanıyorsanız, uzun vade size biraz nefes alma alanı sağlayacaktır.

Federal ve/veya özel öğrenci kredilerini yeniden finanse edebilirsiniz.

Yeniden finansman, borcunuzu yeniden yapılandırmanın yanı sıra, birden fazla krediyi tek bir kredide birleştirmenize de olanak tanır. Farklı hizmet sağlayıcılardan bir sürü farklı krediniz varsa, her ay tüm ödemelerinizi takip ederken kafanız karışabilir.

Yeniden finansman yoluyla, birkaç krediyi tek bir kredide birleştirebilirsiniz. Sonuç olarak, tek bir borç veren ayına yapmak için yalnızca tek bir ödemeniz olur.

Hem federal hem de özel öğrenci kredileri yeniden finansman için uygundur. Bununla birlikte, birden fazla krediyi yeniden finanse etmek zorunda değilsiniz; sadece birini yeniden finanse etmeyi seçebilirsiniz.

Adıma üç öğrenci kredisi olmasına rağmen yaptığım buydu. Bunlardan ikisi zaten düşük bir faiz oranına sahipti, bu yüzden onları yeniden finanse etmek mali açıdan mantıklı olmazdı.

Ama üçüncüsü yüksek bir orana sahipti, bu yüzden Citizens Banks ile daha düşük bir oran için yeniden finanse ettim. Bundan bahsetmemin nedeni, tüm kredilerinizi yeniden finanse etmekten her zaman fayda sağlayamayacak olmanız, bunun yerine en fazla finansal faydayı elde edeceğiniz krediyi/kredileri seçmelisiniz.

Kimler öğrenci kredisi yeniden finansmanına hak kazanabilir?

Öyleyse, yeniden finansman size para kazandırıyorsa ve borcunuzu basitleştiriyorsa, neden herkes bunu yapmıyor? Pekala, önce hak kazanmalısın.

Özel borç verenler yeniden finansman sunar ve belirli gereksinimleri vardır. Birincisi, genellikle 650 veya daha yüksek olan iyi bir kredi puanına ihtiyacınız olacak. Kredi puanınız ne kadar yüksek olursa, öğrenci kredisinden o kadar iyi bir oran alabilirsiniz. İkincisi, sabit bir gelire ihtiyacınız olacak - ya da en azından bir iş teklifi göstereceksiniz.

Son olarak, bazı borç verenler, düşük borç-gelir oranı veya belirli bir miktar tasarruf gibi ek faktörler ararlar. Bu gereksinimleri basit bir nedenle ortaya koyuyorlar: Yeniden finanse edilen kredinizi geri ödeyeceğiniz konusunda güvence istiyorlar.

Bu kredi ve gelir gereksinimlerinizi tek başınıza karşılayamıyorsanız merak etmeyin; bir geçici çözüm var. Eş veya ebeveyn gibi kredibilitesi olan bir eş ile başvurabilirsiniz. Temel olarak, güçlü finansal kimlik bilgileri, zayıf olanınızı telafi edecektir.

Bununla birlikte, eşinizin borcundan sizin kadar sorumlu olacağından, borcunuzu rahatça paylaşmanız gerekecek. Ödeyemezseniz, faturaları karşılamaları beklenir veya kredileri düşebilir.

Bu nedenle, herhangi biri noktalı çizgiyi imzalamadan önce, sizin ve eşinizin kredinizden kimin sorumlu olduğuna ilişkin beklentileri tartıştığınızdan emin olun.

Öğrenci kredilerini yeniden finanse etmenin artıları

Öğrenci kredisi yeniden finansmanının avantajlarına değindik, ancak burada onlara daha yakından bakalım. En büyük avantajlardan biri, daha düşük bir faiz oranı elde etmektir. Daha düşük bir oran ile paradan tasarruf edersiniz.

Diyelim ki %7,6 oranında 30.000$ borcunuz var. 10 yılda 12.921 dolar faiz ödersiniz. Ancak bu oranı %4,5'e kadar yeniden finanse edebilseydiniz, 10 yılda sadece 7,310$ faiz öderdiniz.

Sadece faizden tasarruf etmekle kalmaz, aynı zamanda daha düşük aylık ödemeler, geri ödemeyi hızlandırmanız ve borçtan daha da hızlı kurtulmanız anlamına gelebilir.

İkincisi, borcunuzu yeniden yapılandırmak, finansal hedeflerinizi kontrol etmek için faydalı bir fırsattır. Yukarıda belirtildiği gibi, bütçenize bağlı olarak kısa veya uzun vadeli seçebilirsiniz.

Üçüncüsü, birden fazla krediyi tek bir kredide birleştirmek, borç geri ödemenizi daha basit ve takip edilmesi daha kolay hale getirir.

Son olarak, bazı yeniden finansman sağlayıcıları müşterilerine ekstra avantajlar sunar. Örneğin, çevrimiçi borç veren SoFi, müşterilerine kariyer koçluğu sunuyor.

Ayrıca, diğer genç profesyonellerle tanışabileceğiniz ve endüstri bağlantıları kazanabileceğiniz ağ oluşturma etkinlikleri düzenler.

Şansınız, mevcut kredi hizmet sağlayıcınız böyle bir şey yapmıyor. Bu ekstra avantajlar, öğrenci kredilerinizden tasarruf etmenin ve ilham verici insanlarla tanışmanın harika bir yolu olabilir.

Öğrenci kredilerini yeniden finanse etmenin eksileri

Faizden tasarruf etme şansına atlamak isteseniz de, yeniden finansmanın potansiyel dezavantajları olduğunu unutmayın.

Ana olan şudur: Federal öğrenci kredilerini yeniden finanse ederseniz, onları özel bir krediye dönüştürürsünüz.

Özel krediler, federal programlar ve korumalar için uygun değildir. Başka bir deyişle, Gelire Dayalı Geri Ödeme veya Kazandıkça Öde gibi federal gelir odaklı bir plana özel bir kredi koyamazsınız.

Ayrıca erteleme veya müsamaha yoluyla ödemeleri duraklatamazsınız (bazı özel borç verenler müsamaha gösterir, ancak bu borç verenden borç verene değişebilir).

Ayrıca, özel öğrenci kredileri, Kamu Hizmeti Kredisi Bağışlama veya Öğretmen Kredisi Bağışlama gibi federal kredi bağışlama programları için uygun değildir. Dolayısıyla, ikisinden birine güveniyorsanız, yeniden finanse etmemelisiniz, aksi takdirde uygunluğu kaybedersiniz.

Genel olarak, bu federal korumalar, kredilerinizi geri ödemekte zorlanıyorsanız veya kredi affı için çalışıyorsanız faydalı olabilir. Özel borç verenler, işinizi kaybederseniz veya mali sıkıntı yaşarsanız, her zaman çok esnek değildir.

Ancak bu federal korumaya ihtiyacınız yoksa - ve her ay ödemeleri yapabileceğinizden oldukça eminseniz - kredinizi/kredilerinizi özele çevirmek muhtemelen çok da önemli değil.

Öğrenci kredilerinizi adım adım nasıl yeniden finanse edebilirsiniz?

Diyelim ki yeniden finansmanla ilgileniyorsunuz veya en azından ne tür teklifler alabileceğinizi görmek istiyorsunuz. Süreçte nasıl ilerliyorsunuz?

En büyük tavsiyem, etrafta alışveriş yapmak ve birkaç farklı teklifi karşılaştırmak. Gördüğünüz ilk borç verenle gitmek zorunda değilsiniz, bunun yerine en düşük oranlı kredi almaya çalışmak için birkaçıyla bağlantı kurabilirsiniz.

Yeniden finansman sağlayıcıları için birkaç seçeneğiniz var: özel bankalar (ister büyük ulusal bankalar ister daha küçük topluluk bankaları), kredi birlikleri (üye olduğunuz sürece) veya SoFi, CommonBond veya Earnest gibi çevrimiçi borç verenler.

Çevrimiçi borç verenler, en iyi çevrimiçi kullanıcı deneyimine sahip olma eğilimindedir ve birçoğu, ön yeterliliğe sahip olup olmadığınızı görmek için anında fiyat teklifi yapmanıza izin verir. Bu oran teklifi henüz resmi bir teklif değil, ancak kredi puanınızı düşürmeden size oranlarınız hakkında bir fikir veriyor.

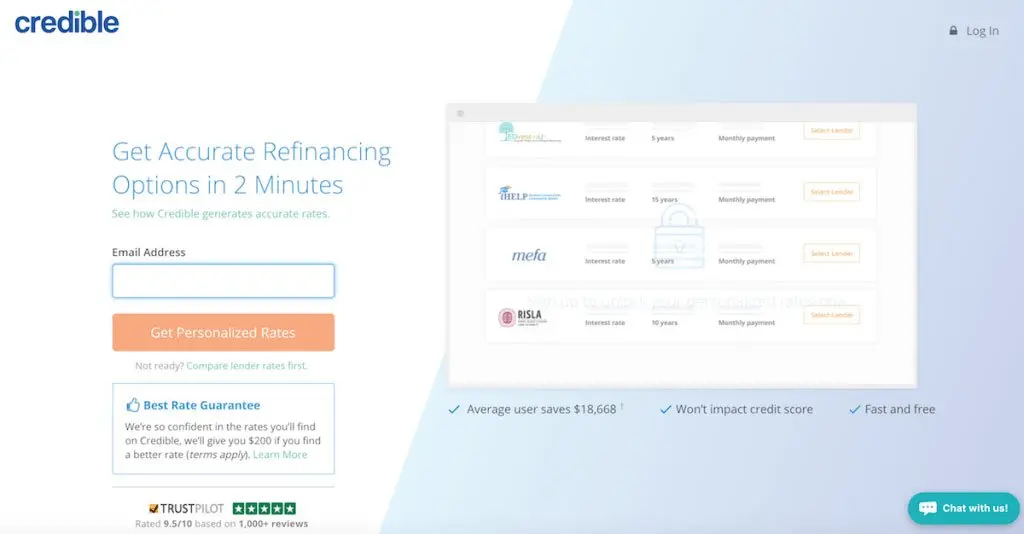

Credible, LendKey ve Student Loan Hero gibi bazı şirketler, birden fazla yeniden finansman sağlayıcısıyla aynı anda teklifleri kontrol etmeyi kolaylaştırır. Size Credible'dan başlayarak bu sürecin nasıl gittiğini göstereceğim.

Credible aracılığıyla öğrenci kredisi yeniden finansman tekliflerini karşılaştırma

Birkaç temel bilgiyi girdikten sonra Credible size aynı anda 12 teklif gösterecektir. E-posta adresinizi ve şifrenizi girerek başlayacaksınız.

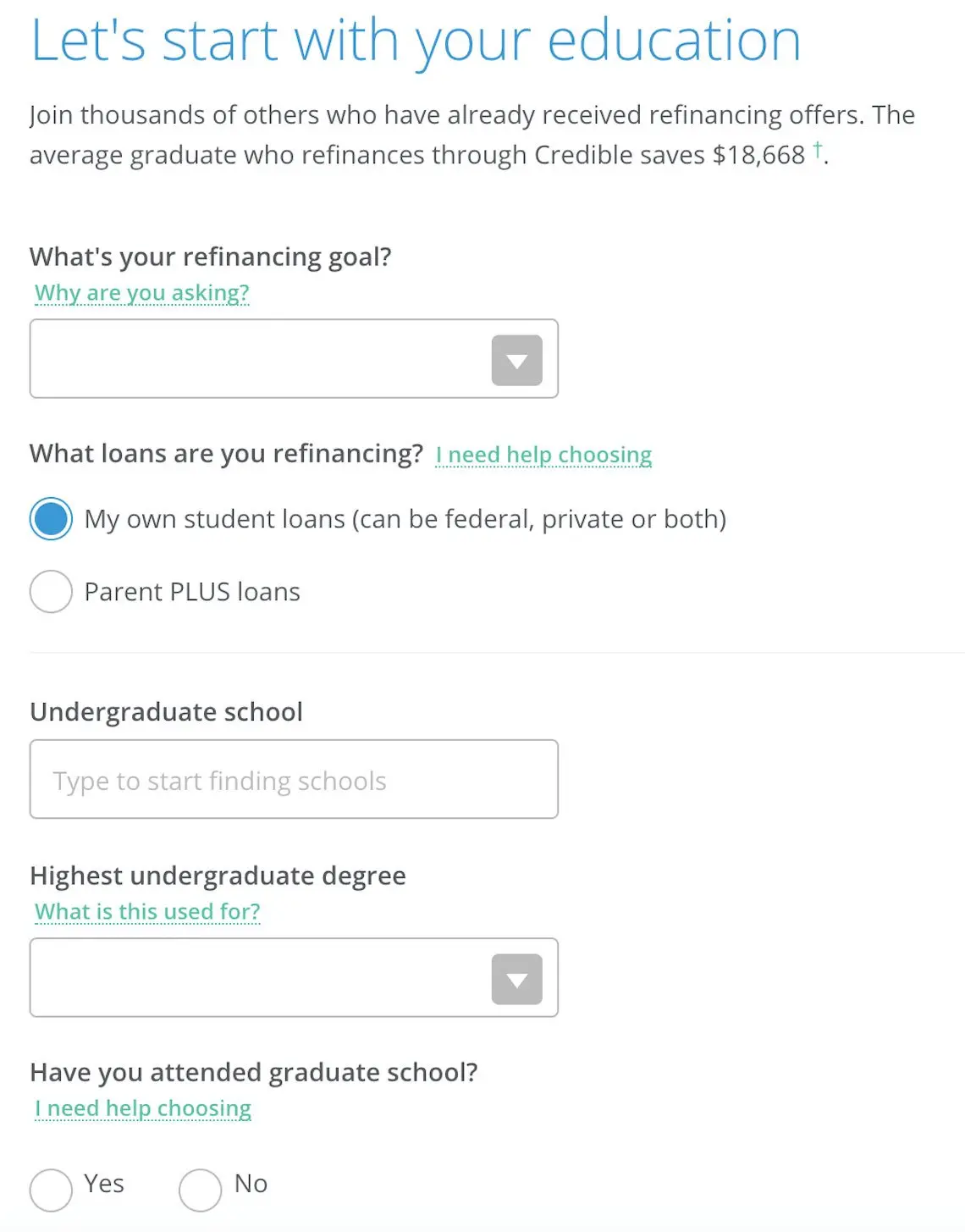

Ardından, eğitim seviyenizi ve nerede okula gittiğinizi belirteceksiniz. Aylık ödemeleri azaltmak veya borcunuzu daha hızlı ödemek için yeniden finansman için hedeflerinizin ne olduğunu da belirteceksiniz. Emin değilseniz endişelenmeyin; Her iki şekilde de en iyi teklifleri görmeye devam edeceksiniz.

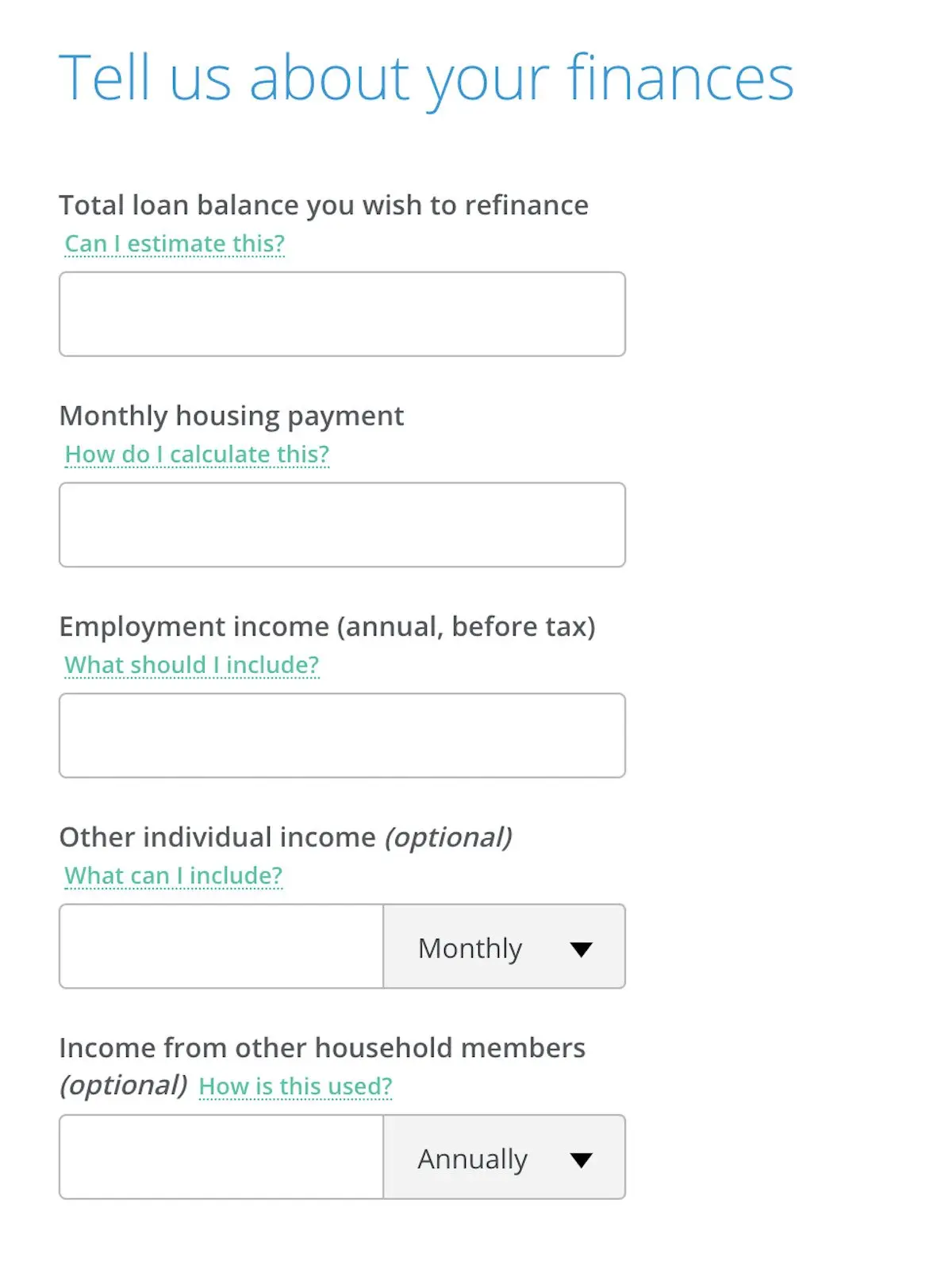

Ardından, her ay ne kadar kazandığınız ve konut için harcadığınız miktar dahil olmak üzere geliriniz hakkında bilgi vereceksiniz.

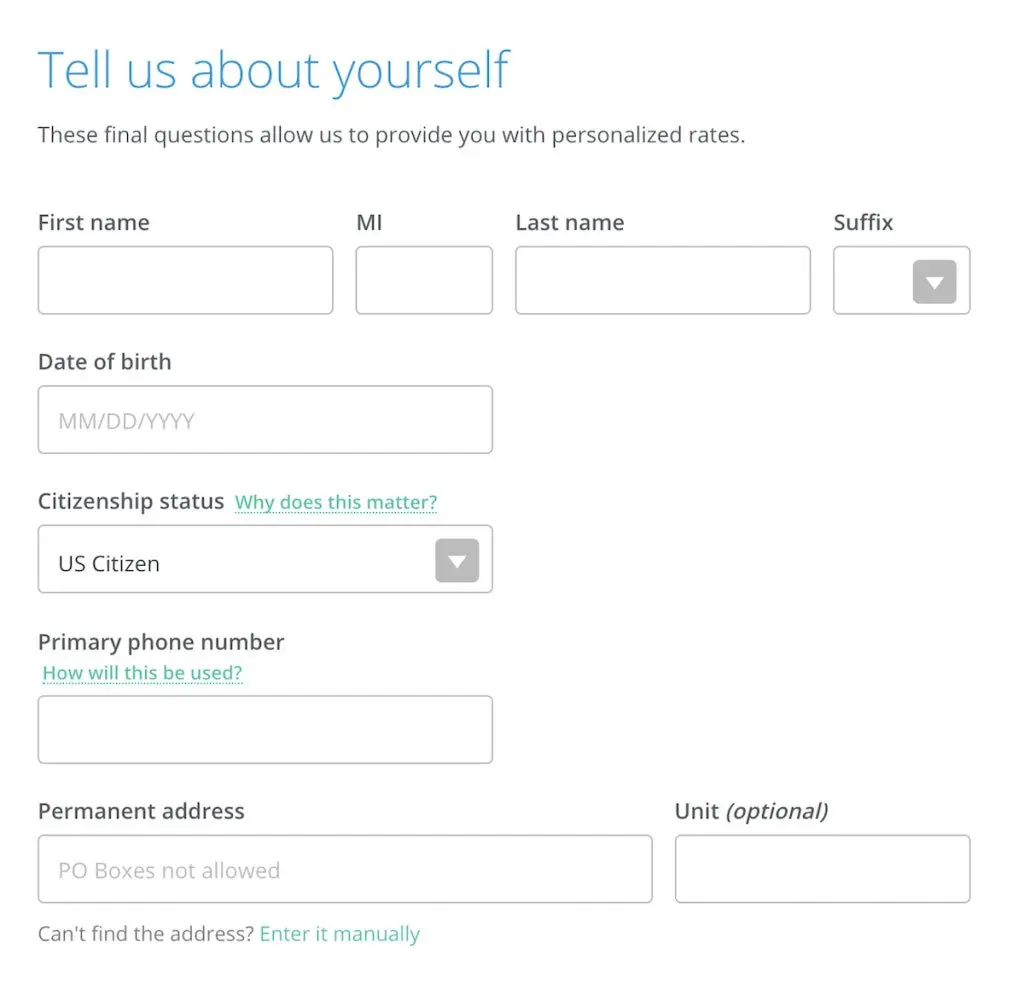

Son olarak, adınızı, vatandaşlık durumunuzu, telefon numaranızı ve posta adresinizi girerek işlemi tamamlayacaksınız.

Bu noktada, Credible size çeşitli sağlayıcılardan yeniden finansman tekliflerini gösterecektir. Farklı ödeme planlarında aylık ödemenizin yanı sıra oranlarınızın ne olabileceğini göreceksiniz.

Bu tekliflerin hiçbirinin, siz gelir belgesi gerektirebilecek ve sıkı bir kredi sorgulaması gerektirebilecek tam bir başvuru gönderene kadar nihai olmadığını unutmayın.

Ayrıca bu tekliflerden herhangi birini kabul etme yükümlülüğünüz olmadığını unutmayın; aynı anda birden fazla borç verenin seçeneklerini karşılaştırmanın hızlı ve kolay bir yoludur.

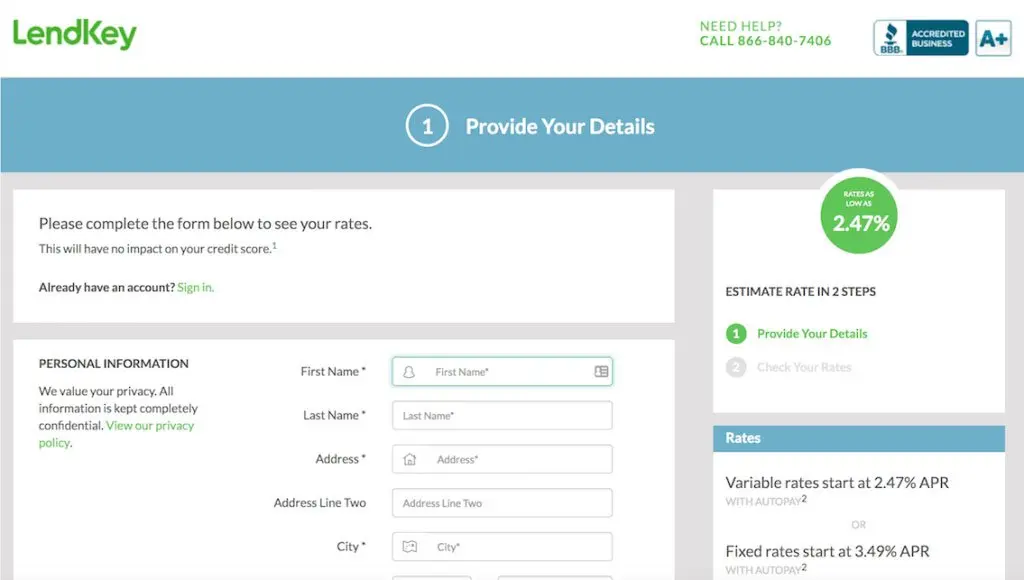

LendKey aracılığıyla öğrenci kredisi yeniden finansman tekliflerini karşılaştırma

LendKey, sizi bölgenizdeki topluluk bankalarına ve kredi birliklerine bağladığı için teklifleri karşılaştırmak için başka bir yararlı araçtır. Genellikle, bunlar gibi daha küçük kurumlar size rekabetçi fiyatlar ve kişiselleştirilmiş müşteri hizmetleri sağlayabilir.

Credible'da olduğu gibi, adınız, adresiniz, kredi miktarınız ve eğitim seviyeniz gibi birkaç temel bilgiyi girdikten sonra birden fazla sağlayıcıdan oranlarınızı aynı anda kontrol edebilirsiniz.

Kredi alışverişi öğleden sonrayı geçirmenin en eğlenceli yolu olmasa da, en iyi teklifi bulmak için ayak işlerini yapmaya değer. Birkaç seçeneği karşılaştırarak, en iyisini bulduğunuzdan emin olabilirsiniz.

Öğrenci kredilerinin seyahat hayallerinizin önüne geçmesine izin vermeyin

Öğrenci kredileri büyük bir sıkıntı olabilir, ancak yaşam hedeflerinizin önünde durmak zorunda değiller. Aylık ödemeleri azaltmak veya borcunuzu daha hızlı ödemek için stratejiler bularak, zor kazandığınız maaş çekinden çok yakında tasarruf edebilirsiniz.

Ve öğrenci kredileri yüzünden gerçekten stresli hissediyorsanız, mücadeleleriniz hakkında arkadaşlarınızla ve ailenizle konuşun. 44 milyondan fazla borçlu öğrenci borcuyla uğraşıyor, yani yalnız değilsiniz.

Gerçekten kullanıma hazır bir çözüm arıyorsanız, kredilerinizin affedilmesi için birkaç yıl yurtdışında çalışmayı düşünün. Bu kılavuz, ülke dışında yaşamanın öğrenci borcunuza nasıl veda etmenize nasıl yardımcı olabileceğini ayrıntılarıyla anlatıyor!