Les prêts étudiants dévorent votre fonds de voyage ? Comment le refinancement pourrait aider - Remote Bliss

Publié: 2019-02-02Certains liens de cet article peuvent être des liens affiliés. Cela signifie que si vous cliquez sur le lien et effectuez un achat, je peux recevoir une petite commission sans frais pour vous. Mais soyez assuré que toutes les opinions restent les miennes. Vous pouvez lire mon avis de non-responsabilité complet ici.

Les prêts étudiants vous empêchent de réaliser votre rêve de parcourir le monde ?

Bien qu'il n'y ait pas de moyen facile de se débarrasser de vos prêts étudiants, il existe une stratégie utile pour économiser de l'argent : le refinancement de prêts étudiants. J'ai refinancé mes prêts étudiants il y a quelques années et j'ai pu réduire ma dette de plusieurs années et économiser des milliers d'intérêts.

Et comme quelqu'un qui aime voyager, avoir de l'argent supplémentaire à consacrer à mes aventures valait bien l'effort qu'il a fallu pour refinancer mes prêts avec un nouveau prêteur. Cela dit, le refinancement n'est pas pour tout le monde, vous devez donc connaître tous les avantages et les inconvénients avant d'apporter des modifications à votre dette.

Ce guide vous expliquera ce qu'est le refinancement, qui devrait refinancer et comment procéder.

Qu'est-ce que le refinancement d'un prêt étudiant ?

Lorsque vous refinancez des prêts étudiants, vous accordez un ou plusieurs de vos prêts à un prêteur privé et contractez un nouveau prêt à sa place. Idéalement, ce nouveau prêt a un taux d'intérêt inférieur à celui que vous aviez auparavant, ce qui vous permet d'économiser de l'argent sur les intérêts.

De plus, vous pouvez choisir de toutes nouvelles conditions pour votre nouveau prêt étudiant. Par exemple, vous pouvez généralement choisir entre un taux d'intérêt variable, qui peut augmenter avec le temps, et un taux d'intérêt fixe, qui reste le même pendant toute la durée de votre prêt.

Vous pouvez également choisir une nouvelle durée de remboursement, généralement entre 5 et 15 ou 20 ans. Vous pouvez choisir un court terme pour vous désendetter plus rapidement (tant que vous pouvez faire face à des mensualités plus élevées).

Une autre approche consiste à sélectionner une durée plus longue, comme 10, 15 ou même 20 ans, pour réduire vos mensualités. Un long terme signifie que vous n'avez pas à payer autant chaque mois, mais cela vous maintiendra également endetté plus longtemps et vous coûtera plus d'intérêts à long terme.

Fondamentalement, vous devez examiner votre budget et décider quels sont vos objectifs. Si vous pouvez effectuer des paiements plus élevés, un court terme pourrait vous aider à régler votre dette plus tôt que prévu. Mais si vous avez du mal à payer vos factures, une longue durée vous donnerait un peu de répit.

Vous pouvez refinancer des prêts étudiants fédéraux et/ou privés

En plus de restructurer votre dette, le refinancement vous permet également de combiner plusieurs prêts en un seul. Si vous avez un tas de prêts différents de différents réparateurs, vous pourriez vous sentir confus en suivant tous vos paiements chaque mois.

Grâce au refinancement, vous pouvez combiner plusieurs prêts en un seul. Par conséquent, vous n'aurez qu'un seul paiement à effectuer à un seul prêteur par mois.

Les prêts étudiants fédéraux et privés sont éligibles au refinancement. Cela dit, vous n'avez pas à refinancer plusieurs prêts ; vous pouvez choisir de refinancer un seul.

C'est ce que j'ai fait, même si j'avais trois prêts étudiants à mon nom. Deux d'entre eux avaient déjà un faible taux d'intérêt, il n'aurait donc pas été logique financièrement de les refinancer.

Mais le troisième avait un taux élevé, alors j'ai refinancé avec Citizens Banks pour un taux inférieur. La raison pour laquelle je mentionne cela est que vous ne bénéficierez pas toujours du refinancement de tous vos prêts, mais que vous devriez plutôt choisir celui(s) dont vous tireriez le plus d'avantages financiers.

Qui peut être admissible au refinancement d'un prêt étudiant?

Donc, si le refinancement vous fait économiser de l'argent et simplifie votre endettement, pourquoi tout le monde ne le fait-il pas ? Eh bien, vous devez d'abord vous qualifier.

Les prêteurs privés proposent un refinancement et ils ont certaines exigences. D'une part, vous aurez besoin d'un pointage de crédit décent, généralement de 650 ou plus. Plus votre pointage de crédit est élevé, meilleur est le taux que vous pourriez obtenir sur un prêt étudiant. Deuxièmement, vous aurez besoin d'un revenu stable - ou au moins présenter une offre d'emploi.

Enfin, certains prêteurs recherchent des facteurs supplémentaires, comme un faible ratio d'endettement ou un certain montant d'épargne. Ils posent ces exigences pour une raison simple : ils veulent être rassurés que vous rembourserez votre prêt refinancé.

Si vous ne pouvez pas répondre à ces exigences de crédit et de revenu par vous-même, ne vous inquiétez pas ; il existe une solution de contournement. Vous pouvez présenter une demande auprès d'un cosignataire solvable, tel qu'un conjoint ou un parent. Fondamentalement, leurs solides références financières compenseront votre faiblesse.

Cela dit, vous devrez être à l'aise avec le partage de la dette, car votre cosignataire sera tout aussi responsable de la dette que vous. Si vous ne pouvez pas payer, on s'attendra à ce qu'ils couvrent les factures, ou leur crédit pourrait être ralenti.

Assurez-vous donc que vous et votre cosignataire avez discuté des attentes concernant la personne responsable de votre prêt avant que quiconque ne signe sur la ligne pointillée.

Avantages du refinancement des prêts étudiants

Nous avons évoqué les avantages du refinancement des prêts étudiants, mais examinons-les de plus près ici. L'un des plus grands avantages est d'obtenir un taux d'intérêt plus bas. Avec un taux inférieur, vous économiserez de l'argent.

Disons que vous devez 30 000 $ à un taux de 7,6 %. Sur 10 ans, vous paieriez 12 921 $ en intérêts. Mais si vous pouviez refinancer ce taux jusqu'à 4,5 %, vous ne paieriez que 7 310 $ d'intérêts sur 10 ans.

Non seulement vous économiseriez de l'argent sur les intérêts, mais des paiements mensuels moins élevés pourraient vous permettre d'accélérer le remboursement et de vous désendetter encore plus rapidement.

Deuxièmement, la restructuration de votre dette est une occasion utile de vérifier vos objectifs financiers. Comme mentionné ci-dessus, vous pouvez choisir un court ou long terme, selon votre budget.

Troisièmement, la consolidation de plusieurs prêts en un seul rend le remboursement de votre dette plus simple et plus facile à suivre.

Enfin, certains fournisseurs de refinancement offrent des avantages supplémentaires à leurs clients. Le prêteur en ligne SoFi, par exemple, propose un coaching de carrière à ses clients.

De plus, il organise des événements de réseautage, où vous pouvez rencontrer d'autres jeunes professionnels et établir des contacts avec l'industrie.

Il y a de fortes chances que votre agent de prêt actuel ne fasse rien de tel. Ces avantages supplémentaires pourraient donc être un excellent moyen d'économiser de l'argent sur vos prêts étudiants et de rencontrer des personnes inspirantes.

Inconvénients du refinancement des prêts étudiants

Bien que vous souhaitiez peut-être sauter sur l'occasion d'économiser de l'argent sur les intérêts, n'oubliez pas que le refinancement présente également des inconvénients potentiels.

La principale est la suivante : si vous refinancez des prêts étudiants fédéraux, vous les transformez en prêts privés.

Les prêts privés ne sont pas éligibles aux programmes et protections fédéraux. En d'autres termes, vous ne pouvez pas mettre un prêt privé sur un plan fédéral axé sur le revenu, tel que le remboursement basé sur le revenu ou Pay As You Earn.

Vous ne pouvez pas non plus interrompre les paiements par report ou abstention (certains prêteurs privés offrent une abstention, mais cela peut varier d'un prêteur à l'autre).

De plus, les prêts étudiants privés ne sont pas admissibles aux programmes fédéraux de remise de prêt, tels que la remise de prêt de la fonction publique ou la remise de prêt aux enseignants. Donc, si vous comptez sur l'un ou l'autre, vous ne devriez pas refinancer, sinon vous perdrez votre admissibilité.

Dans l'ensemble, ces protections fédérales peuvent être utiles si vous avez du mal à rembourser vos prêts ou à obtenir une remise de prêt. Les prêteurs privés ne sont pas toujours aussi flexibles si vous perdez votre emploi ou rencontrez des difficultés financières.

Mais si vous n'avez pas besoin de ces protections fédérales - et que vous êtes raisonnablement sûr de pouvoir suivre les paiements chaque mois - rendre votre ou vos prêts privés n'est probablement pas un gros problème.

Comment refinancer vos prêts étudiants, étape par étape

Alors disons que vous êtes intéressé par le refinancement, ou au moins que vous voulez voir quel genre d'offres vous pourriez obtenir. Comment procédez-vous ?

Eh bien, mon plus grand conseil est de magasiner et de comparer plusieurs offres différentes. Vous n'êtes pas obligé d'aller avec le premier prêteur que vous voyez, mais vous pouvez plutôt vous connecter avec quelques-uns pour essayer d'obtenir un prêt avec le taux le plus bas.

Vous avez quelques options pour les fournisseurs de refinancement : banques privées (qu'il s'agisse de grandes banques nationales ou de petites banques communautaires), coopératives de crédit (tant que vous êtes membre) ou prêteurs en ligne, tels que SoFi, CommonBond ou Earnest.

Les prêteurs en ligne ont tendance à offrir la meilleure expérience utilisateur en ligne, et plusieurs d'entre eux vous permettent de faire un devis instantané pour voir si vous êtes préqualifié. Ce devis n'est pas encore une offre officielle, mais il vous donne une idée de vos tarifs sans nuire à votre pointage de crédit.

Certaines entreprises, telles que Credible, LendKey et Student Loan Hero, facilitent la vérification des offres auprès de plusieurs fournisseurs de refinancement à la fois. Je vais vous montrer comment se déroule ce processus, en commençant par Credible.

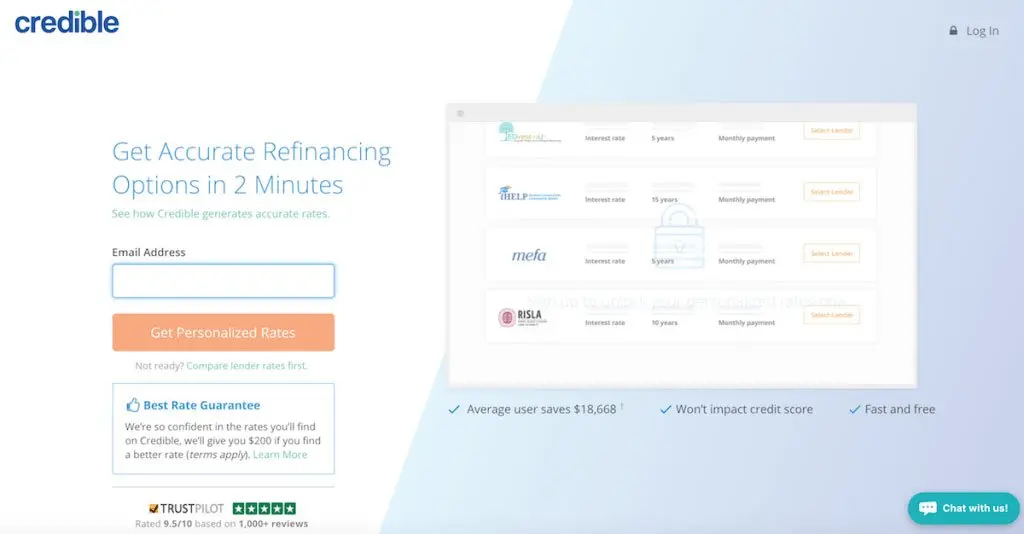

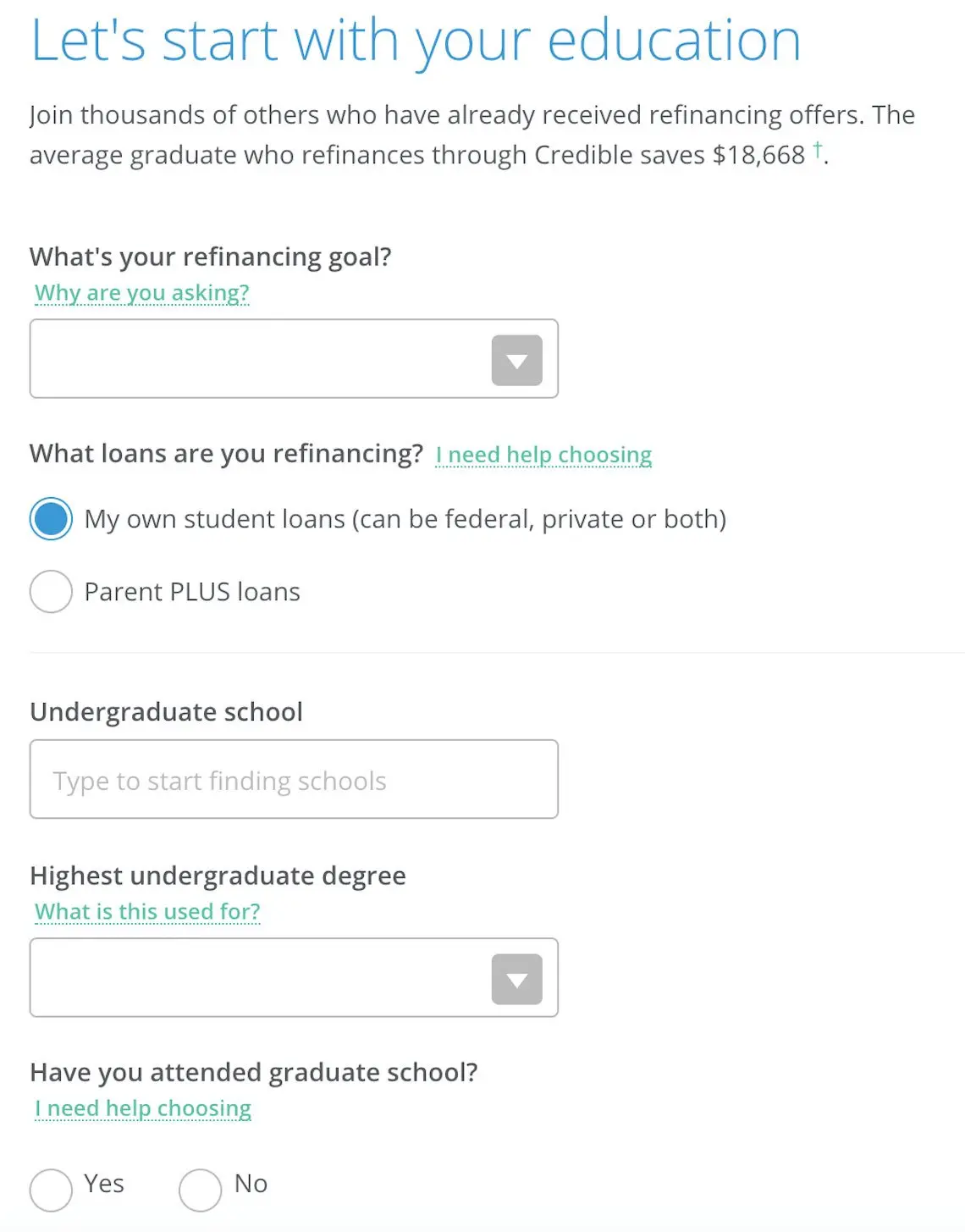

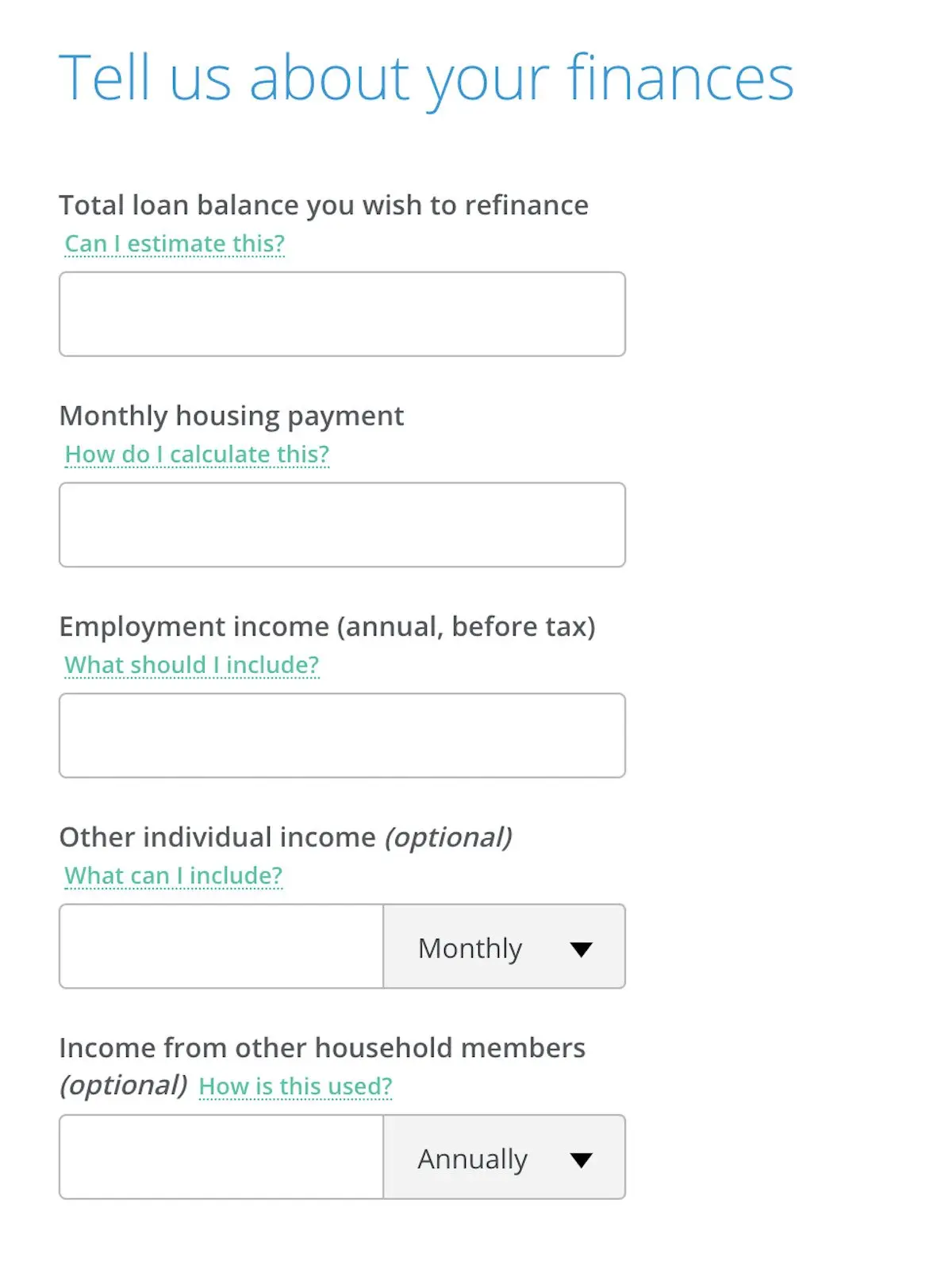

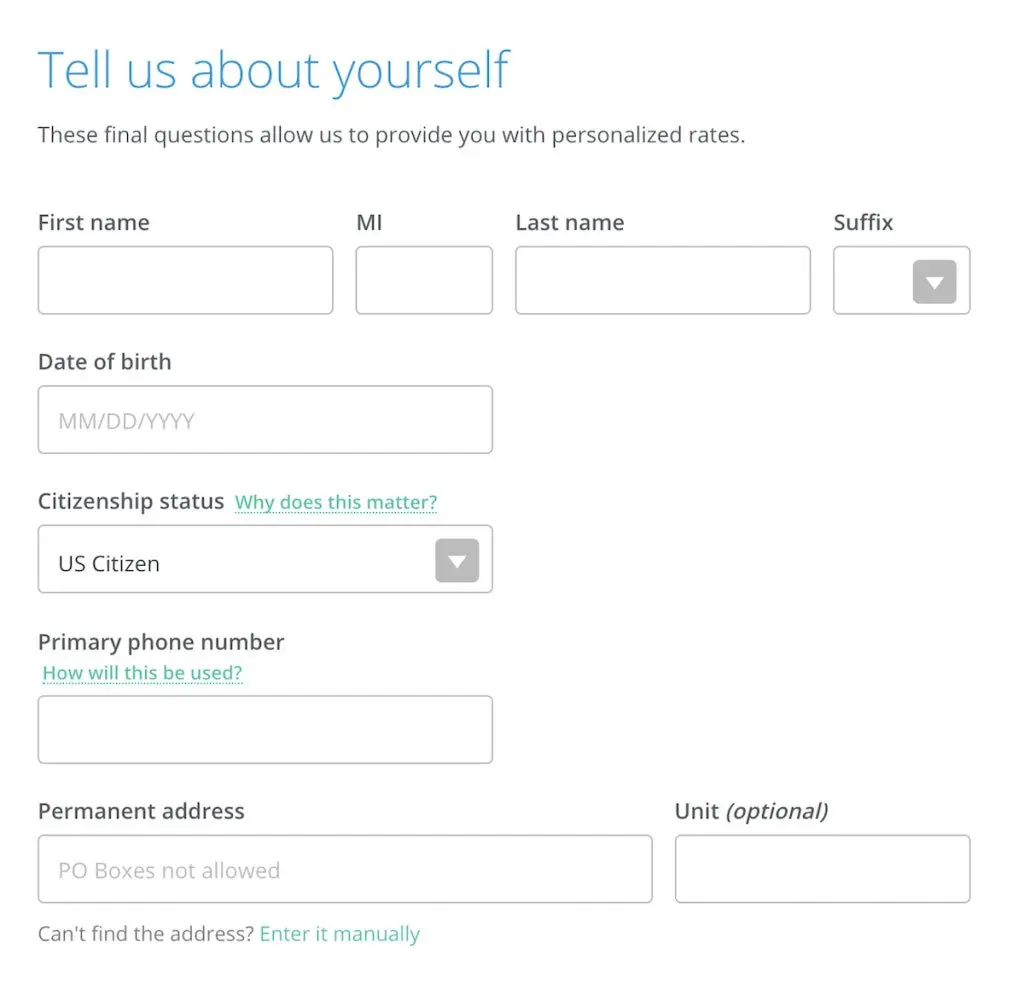

Comparaison des offres de refinancement de prêt étudiant via Credible

Credible vous montrera jusqu'à 12 offres à la fois après avoir entré quelques informations de base. Vous commencerez par fournir votre adresse e-mail et un mot de passe.

Ensuite, vous indiquerez votre niveau d'éducation et où vous êtes allé à l'école. Vous indiquerez également quels sont vos objectifs de refinancement, qu'il s'agisse de réduire les mensualités ou de rembourser votre dette plus rapidement. Pas de soucis si vous n'êtes pas sûr ; vous verrez toujours les meilleures offres de toute façon.

Ensuite, vous fournirez des informations sur vos revenus, y compris combien vous gagnez chaque mois, ainsi que le montant que vous dépensez pour le logement.

Enfin, vous terminerez en fournissant votre nom, votre statut de citoyen, votre numéro de téléphone et votre adresse postale.

À ce stade, Credible vous montrera les offres de refinancement de divers fournisseurs. Vous verrez quels pourraient être vos tarifs, ainsi que votre paiement mensuel sur différents plans de paiement.

Notez qu'aucune de ces offres n'est définitive tant que vous n'avez pas soumis une demande complète, ce qui peut nécessiter une preuve de revenu et impliquera une enquête de solvabilité.

N'oubliez pas non plus que vous n'êtes pas obligé d'accepter l'une de ces offres ; c'est juste un moyen rapide et facile de comparer les options de plusieurs prêteurs à la fois.

Comparaison des offres de refinancement de prêt étudiant via LendKey

LendKey est un autre outil utile pour comparer les offres, car il vous connecte avec les banques communautaires et les coopératives de crédit de votre région. Souvent, les petites institutions comme celles-ci peuvent vous offrir des tarifs compétitifs et un service client personnalisé.

Comme avec Credible, vous pouvez vérifier vos tarifs auprès de plusieurs fournisseurs à la fois après avoir entré quelques informations de base, telles que votre nom, votre adresse, le montant du prêt et votre niveau d'éducation.

Bien que chercher des prêts ne soit pas la façon la plus amusante de passer un après-midi, il vaut la peine de faire les démarches pour trouver la meilleure offre. En comparant plusieurs options, vous pouvez être sûr d'avoir trouvé la meilleure.

Ne laissez pas les prêts étudiants vous empêcher de réaliser vos rêves de voyage

Les prêts étudiants peuvent être un énorme frein, mais ils ne doivent pas faire obstacle à vos objectifs de vie. En trouvant des stratégies pour réduire les mensualités ou rembourser votre dette plus rapidement, vous pourriez bientôt économiser davantage sur votre salaire durement gagné.

Et si vous vous sentez vraiment stressé par les prêts étudiants, parlez à vos amis et à votre famille de vos difficultés. Plus de 44 millions d'emprunteurs sont aux prises avec une dette étudiante, vous n'êtes donc pas seul.

Si vous recherchez vraiment une solution prête à l'emploi, envisagez de travailler à l'étranger pendant plusieurs années pour obtenir l'annulation de vos prêts. Ce guide détaille comment vivre à l'étranger pourrait vous aider à dire adieu à votre dette étudiante une fois pour toutes!