Studentendarlehen verschlingen Ihre Reisekasse? Wie eine Refinanzierung helfen könnte - Remote Bliss

Veröffentlicht: 2019-02-02Einige Links in diesem Beitrag können Affiliate-Links sein. Das bedeutet, wenn du auf den Link klickst und etwas kaufst, erhalte ich möglicherweise eine kleine Provision, ohne dass es dir etwas kostet. Aber seien Sie versichert, dass alle Meinungen meine eigenen bleiben. Hier können Sie meinen vollständigen Affiliate-Haftungsausschluss lesen.

Stehen Studentendarlehen Ihrem Traum, die Welt zu bereisen, im Wege?

Obwohl es keine einfache Möglichkeit gibt, Ihre Studiendarlehen loszuwerden, gibt es eine nützliche Strategie, um Geld zu sparen: die Refinanzierung von Studiendarlehen. Ich habe meine Studentendarlehen vor ein paar Jahren refinanziert und konnte meine Schulden um Jahre abbauen und Tausende an Zinsen sparen.

Und als jemand, der es liebt zu reisen, war es die Mühe wert, meine Kredite mit einem neuen Kreditgeber zu refinanzieren, wenn ich zusätzliches Geld für meine Abenteuer hatte. Refinanzierung ist jedoch nicht jedermanns Sache, daher sollten Sie alle Vor- und Nachteile kennen, bevor Sie Änderungen an Ihren Schulden vornehmen.

In diesem Leitfaden wird erklärt, was Refinanzierung ist, wer refinanzieren sollte und wie der Prozess abläuft.

Was ist die Refinanzierung eines Studentendarlehens?

Bei der Refinanzierung von Studienkrediten geben Sie einen oder mehrere Ihrer Kredite an einen privaten Kreditgeber weiter und nehmen stattdessen einen neuen Kredit auf. Im Idealfall hat dieses neue Darlehen einen niedrigeren Zinssatz als das, was Sie zuvor hatten, sodass Sie Geld für Zinsen sparen.

Außerdem können Sie brandneue Bedingungen für Ihr neues Studentendarlehen wählen. Beispielsweise können Sie in der Regel zwischen einem variablen Zinssatz, der im Laufe der Zeit steigen kann, und einem festen Zinssatz wählen, der über die gesamte Laufzeit Ihres Darlehens gleich bleibt.

Sie können auch eine neue Laufzeit wählen, typischerweise zwischen fünf und 15 oder 20 Jahren. Sie können eine kurze Laufzeit wählen, um schneller schuldenfrei zu sein (solange Sie mit höheren monatlichen Zahlungen umgehen können).

Ein alternativer Ansatz besteht darin, eine längere Laufzeit zu wählen, z. B. 10, 15 oder sogar 20 Jahre, um Ihre monatlichen Zahlungen zu senken. Eine lange Laufzeit bedeutet, dass Sie jeden Monat nicht so viel bezahlen müssen, aber es hält Sie auch länger in Schulden und kostet Sie langfristig mehr Zinsen.

Grundsätzlich müssen Sie sich Ihr Budget ansehen und entscheiden, was Ihre Ziele sind. Wenn Sie höhere Zahlungen leisten können, könnte eine kurze Laufzeit Ihnen helfen, Ihre Schulden vorzeitig zu überwinden. Aber wenn Sie Schwierigkeiten haben, Ihre Rechnungen zu bezahlen, würde Ihnen eine lange Laufzeit etwas Luft zum Atmen verschaffen.

Sie können Bundes- und/oder private Studiendarlehen refinanzieren

Neben der Umstrukturierung Ihrer Schulden können Sie bei der Refinanzierung auch mehrere Kredite zu einem zusammenfassen. Wenn Sie eine Reihe verschiedener Kredite von verschiedenen Dienstleistern haben, sind Sie möglicherweise verwirrt, wenn Sie alle Ihre Zahlungen jeden Monat verfolgen.

Durch die Umschuldung können Sie mehrere Kredite zu einem zusammenfassen. Infolgedessen müssen Sie nur eine einzige Zahlung an einen einzigen Kreditgebermonat leisten.

Refinanzierungsfähig sind sowohl staatliche als auch private Studiendarlehen. Allerdings müssen Sie nicht mehrere Kredite refinanzieren; Sie können wählen, nur eine zu refinanzieren.

Das habe ich getan, obwohl ich drei Studienkredite auf meinen Namen hatte. Zwei von ihnen hatten bereits einen niedrigen Zinssatz, sodass eine Refinanzierung finanziell nicht sinnvoll gewesen wäre.

Aber der dritte hatte einen hohen Zinssatz, also refinanzierte ich ihn bei Citizens Banks für einen niedrigeren. Der Grund, warum ich das erwähne, ist, dass Sie nicht immer von der Refinanzierung aller Ihrer Kredite profitieren werden, sondern stattdessen diejenigen auswählen sollten, bei denen Sie den größten finanziellen Nutzen erzielen würden.

Wer kann sich für die Refinanzierung eines Studentendarlehens qualifizieren?

Also, wenn die Refinanzierung Ihnen Geld spart und Ihre Schulden vereinfacht, warum tut es dann nicht jeder? Nun, zuerst muss man sich qualifizieren.

Private Kreditgeber bieten eine Refinanzierung an und haben bestimmte Anforderungen. Zum einen benötigen Sie eine anständige Kreditwürdigkeit, in der Regel 650 oder höher. Je höher Ihre Kreditwürdigkeit ist, desto besser können Sie einen Studentenkredit erhalten. Zweitens benötigen Sie ein regelmäßiges Einkommen – oder zumindest ein Stellenangebot vorlegen.

Schließlich suchen einige Kreditgeber nach zusätzlichen Faktoren, wie einem niedrigen Verhältnis von Schulden zu Einkommen oder einem bestimmten Sparbetrag. Sie stellen diese Anforderungen aus einem einfachen Grund: Sie wollen die Gewissheit, dass Sie Ihr refinanziertes Darlehen zurückzahlen werden.

Wenn Sie diese Kredit- und Einkommensanforderungen nicht alleine erfüllen können, machen Sie sich keine Sorgen; Es gibt eine Problemumgehung. Sie können einen Antrag mit einem kreditwürdigen Mitunterzeichner stellen, z. B. einem Ehepartner oder einem Elternteil. Grundsätzlich werden ihre starken finanziellen Referenzen Ihre schwachen ausgleichen.

Das heißt, Sie müssen sich beim Teilen von Schulden wohl fühlen, da Ihr Mitunterzeichner genauso für die Schulden verantwortlich ist wie Sie. Wenn Sie nicht bezahlen können, wird von ihnen erwartet, dass sie die Rechnungen begleichen, oder ihr Kredit könnte in Mitleidenschaft gezogen werden.

Stellen Sie also sicher, dass Sie und Ihr Mitunterzeichner die Erwartungen darüber besprochen haben, wer für Ihr Darlehen verantwortlich ist, bevor jemand auf der gepunkteten Linie unterschreibt.

Vorteile der Refinanzierung von Studienkrediten

Wir haben die Vorteile der Refinanzierung von Studienkrediten angesprochen, aber schauen wir sie uns hier genauer an. Einer der größten Vorteile ist der niedrigere Zinssatz. Mit einem niedrigeren Tarif sparen Sie bares Geld.

Nehmen wir an, Sie schulden 30.000 $ zu einem Zinssatz von 7,6 %. Über 10 Jahre würden Sie 12.921 $ an Zinsen zahlen. Aber wenn du diesen Zinssatz auf 4,5 % refinanzieren könntest, würdest du über 10 Jahre nur 7.310 $ an Zinsen zahlen.

Sie würden nicht nur Geld für Zinsen sparen, sondern niedrigere monatliche Zahlungen könnten bedeuten, dass Sie die Rückzahlung beschleunigen und noch schneller schuldenfrei sind.

Zweitens ist die Umstrukturierung Ihrer Schulden eine nützliche Gelegenheit, um Ihre finanziellen Ziele zu überprüfen. Wie oben erwähnt, können Sie je nach Budget zwischen einer kurzen oder einer langen Laufzeit wählen.

Drittens macht die Konsolidierung mehrerer Kredite zu einem Ihre Schuldenrückzahlung einfacher und leichter nachzuverfolgen.

Schließlich bieten einige Refinanzierungsanbieter ihren Kunden zusätzliche Vorteile. Der Online-Kreditgeber SoFi bietet seinen Kunden beispielsweise Karriere-Coaching an.

Außerdem finden Networking-Events statt, bei denen Sie andere junge Berufstätige treffen und Branchenkontakte knüpfen können.

Die Chancen stehen gut, dass Ihr aktueller Kreditdienstleister so etwas nicht tut. Diese zusätzlichen Vergünstigungen könnten also eine großartige Möglichkeit sein, Geld bei Ihren Studiendarlehen zu sparen und inspirierende Menschen kennenzulernen.

Nachteile der Refinanzierung von Studentendarlehen

Obwohl Sie vielleicht die Chance nutzen möchten, Geld für Zinsen zu sparen, denken Sie daran, dass die Refinanzierung auch potenzielle Nachteile hat.

Die wichtigste ist: Wenn Sie Bundesstudiendarlehen refinanzieren, machen Sie daraus private.

Private Darlehen sind nicht für Bundesprogramme und Schutzmaßnahmen geeignet. Mit anderen Worten, Sie können ein privates Darlehen nicht auf einen einkommensorientierten Plan des Bundes wie einkommensabhängige Rückzahlung oder Pay As You Earn setzen.

Sie können Zahlungen auch nicht durch Stundung oder Nachsicht pausieren (einige private Kreditgeber bieten Nachsicht an, dies kann jedoch von Kreditgeber zu Kreditgeber variieren).

Darüber hinaus qualifizieren sich private Studentendarlehen nicht für Bundesdarlehenserlassprogramme wie den Erlass von Darlehen für den öffentlichen Dienst oder den Erlass von Lehrerdarlehen. Wenn Sie sich also auf eines der beiden verlassen, sollten Sie nicht refinanzieren, oder Sie verlieren die Berechtigung.

Insgesamt können diese Bundesschutzmaßnahmen nützlich sein, wenn Sie Schwierigkeiten haben, Ihre Kredite zurückzuzahlen oder auf einen Krediterlass hinarbeiten. Private Kreditgeber sind nicht immer so flexibel, wenn Sie Ihren Job verlieren oder in eine finanzielle Notlage geraten.

Aber wenn Sie diesen Bundesschutz nicht benötigen – und einigermaßen zuversichtlich sind, dass Sie jeden Monat mit den Zahlungen Schritt halten können – ist es wahrscheinlich keine große Sache, Ihre(n) Kredit(e) privat zu machen.

So refinanzieren Sie Ihr Studiendarlehen Schritt für Schritt

Nehmen wir also an, Sie sind an einer Refinanzierung interessiert oder möchten zumindest sehen, welche Art von Angeboten Sie erhalten könnten. Wie gehen Sie bei dem Prozess vor?

Nun, mein größter Ratschlag ist, sich umzusehen und verschiedene Angebote zu vergleichen. Sie müssen sich nicht an den ersten Kreditgeber wenden, den Sie sehen, sondern können sich mit einigen in Verbindung setzen, um zu versuchen, einen Kredit mit dem niedrigsten Zinssatz zu erhalten.

Sie haben einige Möglichkeiten für Refinanzierungsanbieter: Privatbanken (ob große nationale Banken oder kleinere Gemeinschaftsbanken), Kreditgenossenschaften (solange Sie Mitglied sind) oder Online-Kreditgeber wie SoFi, CommonBond oder Earnest.

Online-Kreditgeber haben in der Regel die beste Online-Benutzererfahrung, und bei einigen von ihnen können Sie ein sofortiges Zinsangebot erstellen, um zu sehen, ob Sie sich vorqualifizieren. Dieses Tarifangebot ist noch kein offizielles Angebot, aber es gibt Ihnen einen Eindruck von Ihren Tarifen, ohne Ihre Kreditwürdigkeit zu beeinträchtigen.

Einige Unternehmen wie Credible, LendKey und Student Loan Hero machen es einfach, Angebote bei mehreren Refinanzierungsanbietern gleichzeitig zu prüfen. Ich zeige Ihnen, wie dieser Prozess abläuft, beginnend mit Credible.

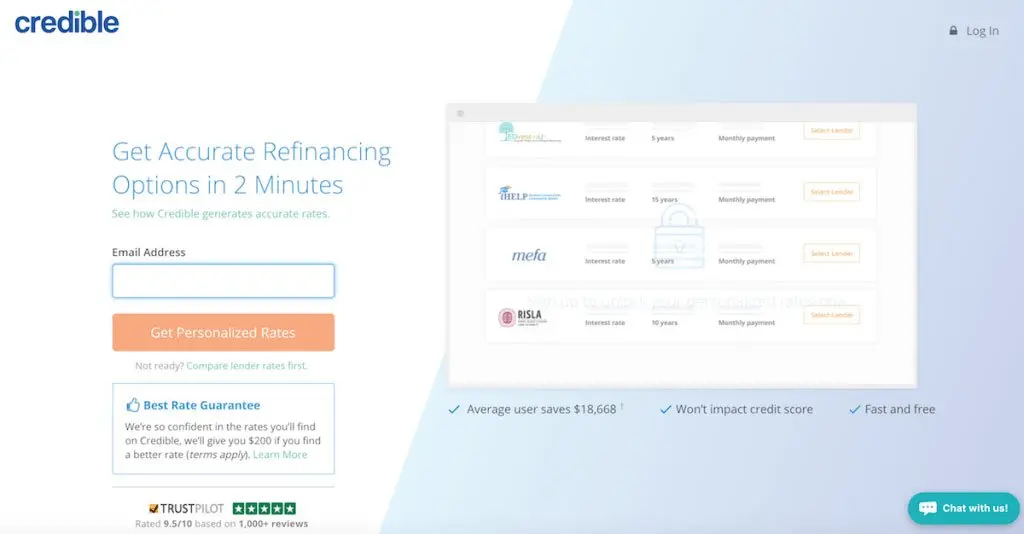

Vergleich von Refinanzierungsangeboten für Studentendarlehen über Credible

Credible zeigt Ihnen bis zu 12 Angebote auf einmal, nachdem Sie einige grundlegende Informationen eingegeben haben. Sie beginnen mit der Angabe Ihrer E-Mail-Adresse und eines Passworts.

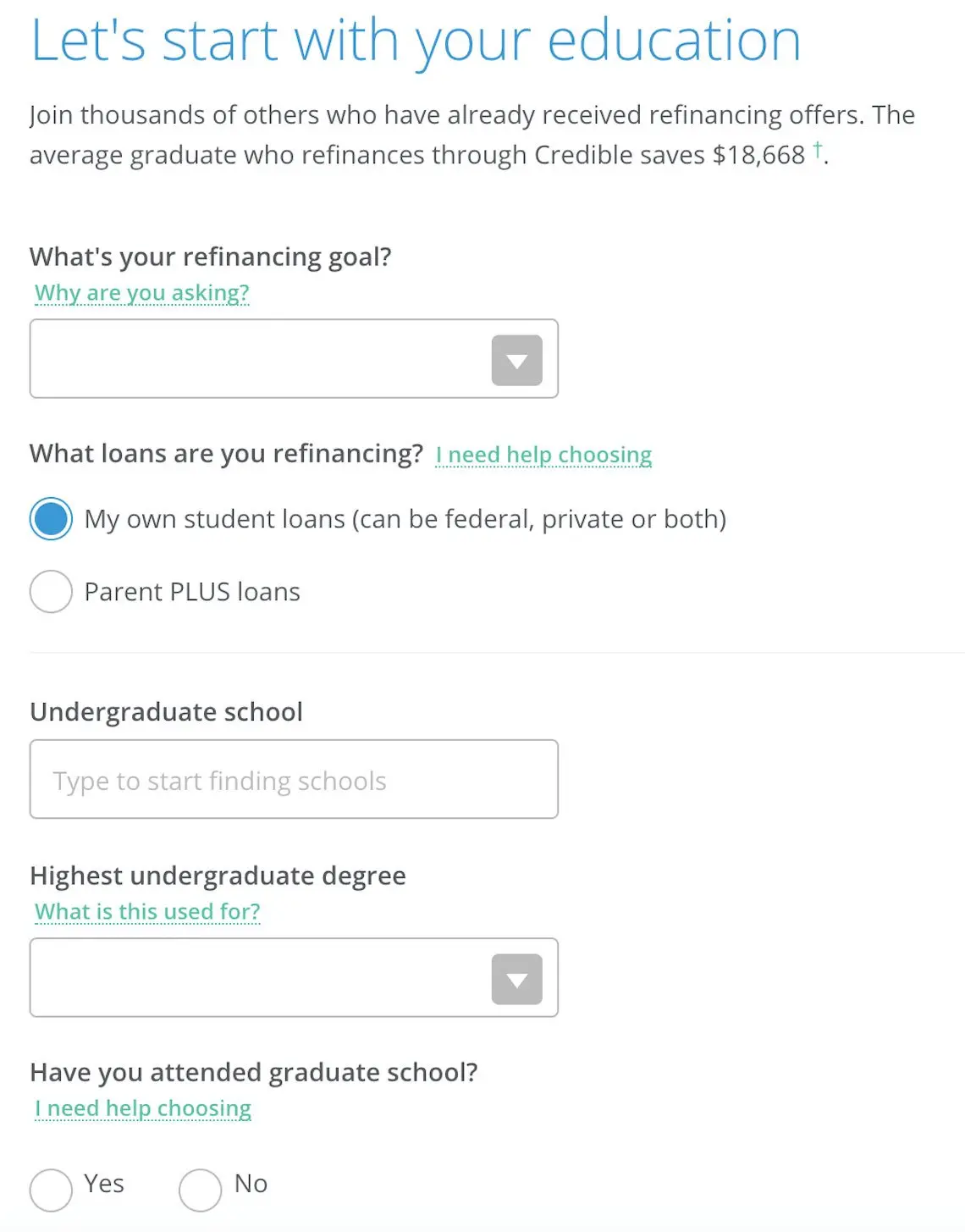

Als nächstes gibst du deinen Bildungsstand und deine Schulzeit an. Sie geben auch an, was Ihre Ziele für die Refinanzierung sind, ob Sie die monatlichen Zahlungen senken oder Ihre Schulden schneller abzahlen möchten. Keine Sorge, wenn Sie sich nicht sicher sind; Sie werden immer noch die besten Angebote sehen.

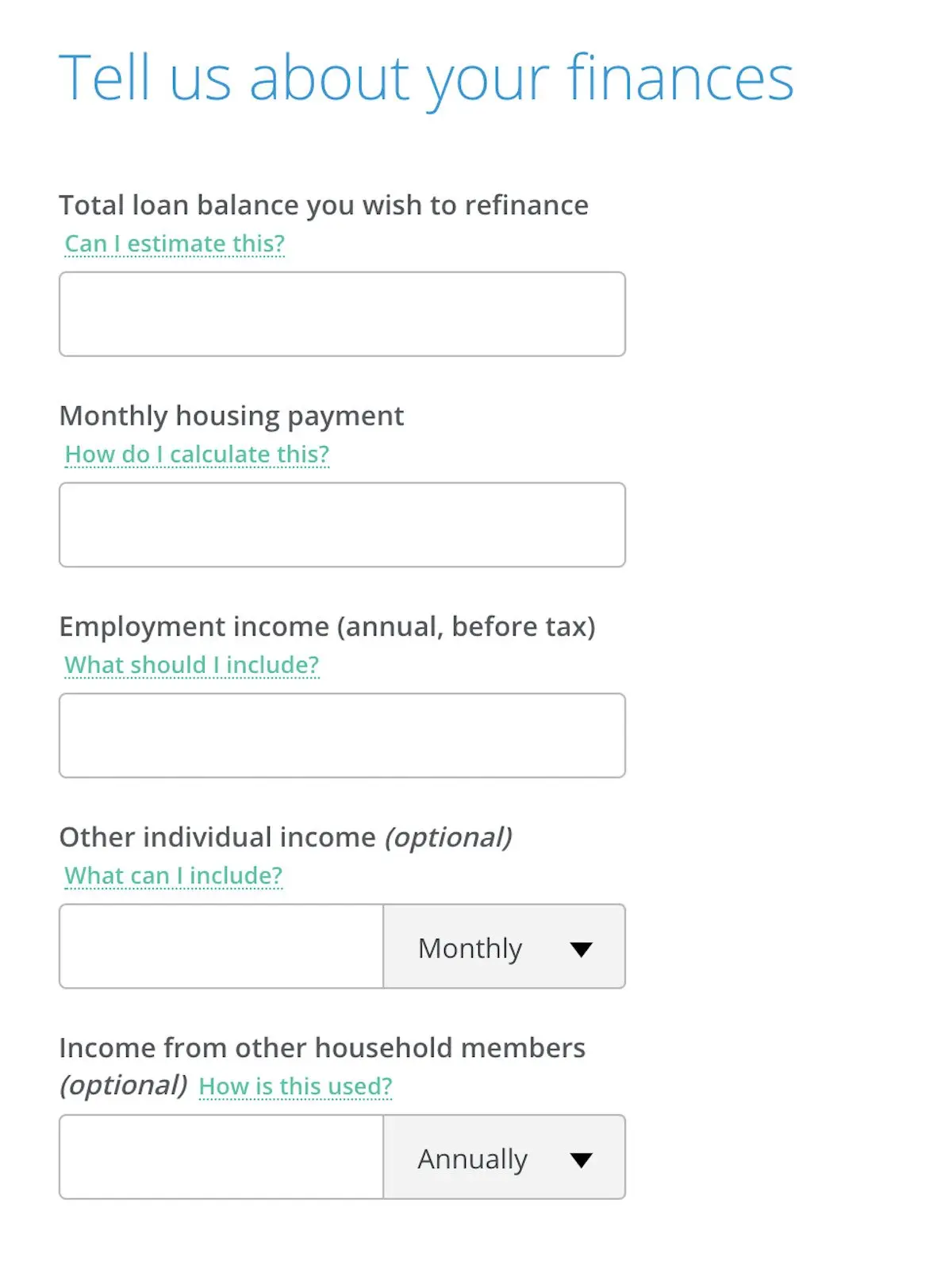

Als Nächstes geben Sie Informationen zu Ihrem Einkommen an, einschließlich Ihres monatlichen Einkommens, sowie der Summe, die Sie für die Wohnung ausgeben.

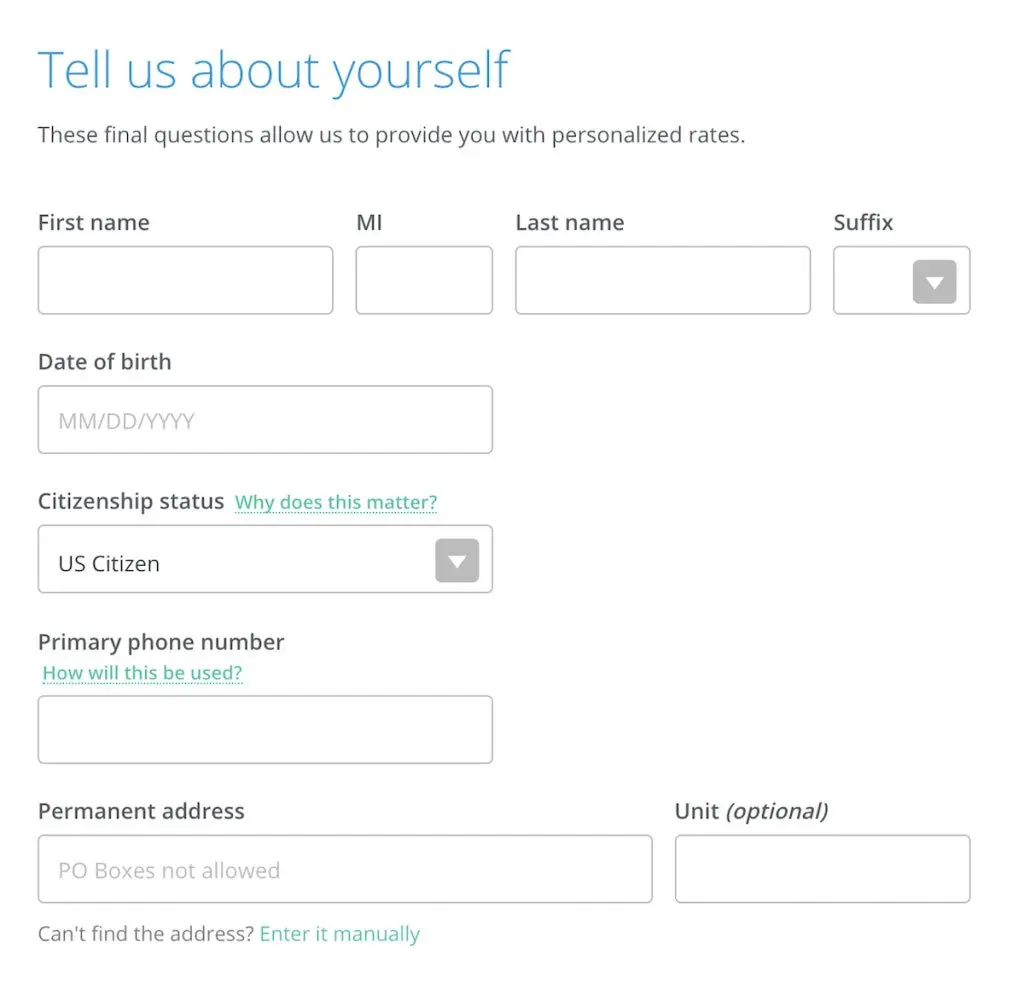

Schließlich geben Sie zum Schluss Ihren Namen, Ihren Staatsbürgerschaftsstatus, Ihre Telefonnummer und Ihre Postanschrift an.

An dieser Stelle zeigt Ihnen Credible Refinanzierungsangebote verschiedener Anbieter. Sie sehen, wie hoch Ihre Raten sein könnten, sowie Ihre monatliche Zahlung für verschiedene Zahlungspläne.

Beachten Sie, dass keines dieser Angebote endgültig ist, bis Sie einen vollständigen Antrag einreichen, der möglicherweise einen Einkommensnachweis erfordert und eine harte Kreditanfrage beinhaltet.

Denken Sie auch daran, dass Sie nicht verpflichtet sind, eines dieser Angebote anzunehmen; Es ist nur eine schnelle und einfache Möglichkeit, Optionen von mehreren Kreditgebern gleichzeitig zu vergleichen.

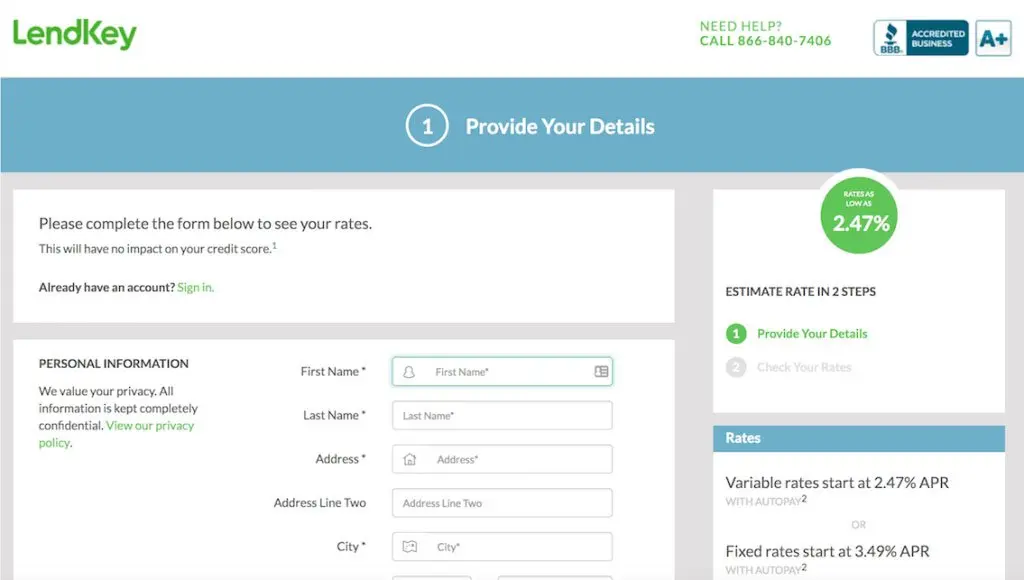

Vergleich von Refinanzierungsangeboten für Studentendarlehen über LendKey

LendKey ist ein weiteres nützliches Tool zum Vergleichen von Angeboten, da es Sie mit Gemeinschaftsbanken und Kreditgenossenschaften in Ihrer Nähe verbindet. Kleinere Institutionen wie diese können Ihnen oft wettbewerbsfähige Preise und einen personalisierten Kundenservice bieten.

Wie bei Credible können Sie Ihre Tarife von mehreren Anbietern gleichzeitig überprüfen, nachdem Sie einige grundlegende Informationen wie Ihren Namen, Ihre Adresse, Ihren Kreditbetrag und Ihr Bildungsniveau eingegeben haben.

Obwohl es vielleicht nicht die lustigste Art ist, einen Nachmittag zu verbringen, um nach Krediten zu suchen, lohnt es sich, die Laufarbeit zu leisten, um das beste Angebot zu finden. Durch den Vergleich mehrerer Optionen können Sie sicher sein, dass Sie die beste gefunden haben.

Lassen Sie sich Ihre Reiseträume nicht durch Studentendarlehen verderben

Studentendarlehen können eine große Belastung sein, aber sie müssen Ihren Lebenszielen nicht im Wege stehen. Indem Sie Strategien finden, um die monatlichen Zahlungen zu senken oder Ihre Schulden schneller zu begleichen, könnten Sie bald mehr von Ihrem hart verdienten Gehaltsscheck sparen.

Und wenn Sie sich durch Studiendarlehen wirklich gestresst fühlen, sprechen Sie mit Freunden und Familie über Ihre Probleme. Mehr als 44 Millionen Kreditnehmer haben es mit Studentenschulden zu tun, also sind Sie nicht allein.

Wenn Sie wirklich nach einer sofort einsatzbereiten Lösung suchen, sollten Sie einige Jahre im Ausland arbeiten, um Ihre Kredite erlassen zu bekommen. Dieser Leitfaden beschreibt, wie das Leben außerhalb des Landes Ihnen helfen kann, sich ein für alle Mal von Ihren Studienschulden zu verabschieden!