Pinjaman Pelajar Menghabiskan Dana Perjalanan Anda? Bagaimana Refinancing Dapat Membantu - Remote Bliss

Diterbitkan: 2019-02-02Beberapa link dalam posting ini mungkin link afiliasi. Ini berarti jika Anda mengklik tautan dan melakukan pembelian, saya mungkin menerima komisi kecil tanpa biaya dari Anda. Tapi yakinlah bahwa semua pendapat tetap milik saya. Anda dapat membaca penafian afiliasi lengkap saya di sini.

Apakah pinjaman mahasiswa menghalangi impian Anda untuk berkeliling dunia?

Meskipun tidak ada cara mudah untuk menghilangkan pinjaman mahasiswa Anda, ada strategi yang berguna untuk menghemat uang mereka: pembiayaan kembali pinjaman mahasiswa. Saya membiayai kembali pinjaman mahasiswa saya beberapa tahun yang lalu, dan mampu mengurangi hutang saya selama bertahun-tahun dan menghemat ribuan bunga.

Dan sebagai seseorang yang suka bepergian, memiliki uang ekstra untuk petualangan saya sepadan dengan upaya yang diperlukan untuk membiayai kembali pinjaman saya dengan pemberi pinjaman baru. Yang mengatakan, refinancing bukan untuk semua orang, jadi Anda harus mengetahui semua pro dan kontra sebelum Anda membuat perubahan pada hutang Anda.

Panduan ini akan menjelaskan apa itu pembiayaan kembali, siapa yang harus membiayai kembali, dan bagaimana prosesnya.

Apa itu pembiayaan kembali pinjaman mahasiswa?

Ketika Anda membiayai kembali pinjaman mahasiswa, Anda memberikan satu atau lebih pinjaman Anda kepada pemberi pinjaman swasta dan mengambil pinjaman baru sebagai gantinya. Idealnya, pinjaman baru ini memiliki tingkat bunga yang lebih rendah daripada yang Anda miliki sebelumnya, sehingga menghemat uang Anda dari bunga.

Plus, Anda dapat memilih persyaratan baru untuk pinjaman siswa baru Anda. Misalnya, Anda biasanya dapat memilih antara suku bunga variabel, yang dapat naik dari waktu ke waktu, dan suku bunga tetap, yang tetap sama selama masa pinjaman Anda.

Anda juga dapat memilih jangka waktu pembayaran baru, biasanya antara lima dan 15 atau 20 tahun. Anda mungkin memilih jangka pendek untuk keluar dari utang lebih cepat (selama Anda dapat menangani pembayaran bulanan yang lebih tinggi).

Pendekatan alternatif adalah memilih jangka waktu yang lebih panjang, seperti 10, 15, atau bahkan 20 tahun, untuk menurunkan pembayaran bulanan Anda. Jangka panjang berarti Anda tidak perlu membayar sebanyak itu setiap bulan, tetapi itu juga akan membuat Anda berhutang lebih lama dan membebani Anda lebih banyak bunga dalam jangka panjang.

Pada dasarnya, Anda harus melihat anggaran Anda dan memutuskan apa tujuan Anda. Jika Anda dapat mengayunkan pembayaran yang lebih tinggi, jangka pendek dapat membantu Anda menaklukkan utang Anda lebih cepat dari jadwal. Tetapi jika Anda berjuang untuk memenuhi tagihan Anda, jangka panjang akan memberi Anda ruang untuk bernapas.

Anda dapat membiayai kembali pinjaman mahasiswa federal dan/atau swasta

Seiring dengan restrukturisasi utang Anda, refinancing juga memungkinkan Anda menggabungkan beberapa pinjaman menjadi satu. Jika Anda memiliki banyak pinjaman berbeda dari penyedia layanan yang berbeda, Anda mungkin merasa bingung melacak semua pembayaran Anda setiap bulan.

Melalui refinancing, Anda dapat menggabungkan beberapa pinjaman menjadi satu. Akibatnya, Anda hanya memiliki satu pembayaran yang harus dilakukan ke satu bulan pemberi pinjaman.

Pinjaman pelajar federal dan swasta memenuhi syarat untuk pembiayaan kembali. Yang mengatakan, Anda tidak perlu membiayai kembali beberapa pinjaman; Anda dapat memilih untuk membiayai kembali hanya satu.

Itulah yang saya lakukan, meskipun saya memiliki tiga pinjaman mahasiswa atas nama saya. Dua di antaranya sudah memiliki tingkat bunga rendah, jadi tidak masuk akal secara finansial untuk membiayai kembali mereka.

Tetapi yang ketiga memiliki tingkat yang tinggi, jadi saya membiayai kembali dengan Citizens Banks untuk yang lebih rendah. Alasan saya menyebutkan ini adalah bahwa Anda tidak akan selalu mendapat manfaat dari pembiayaan kembali semua pinjaman Anda, tetapi sebaiknya pilih salah satu di mana Anda akan memperoleh keuntungan finansial paling banyak.

Siapa yang dapat memenuhi syarat untuk pembiayaan kembali pinjaman mahasiswa?

Jadi, jika pembiayaan kembali menghemat uang Anda dan menyederhanakan utang Anda, mengapa tidak semua orang melakukannya? Nah, pertama-tama Anda harus memenuhi syarat.

Pemberi pinjaman swasta menawarkan pembiayaan kembali, dan mereka memiliki persyaratan tertentu. Pertama, Anda memerlukan skor kredit yang layak, biasanya 650 atau lebih tinggi. Semakin tinggi skor kredit Anda, semakin baik tingkat pinjaman mahasiswa yang bisa Anda dapatkan. Kedua, Anda membutuhkan penghasilan tetap — atau setidaknya menunjukkan tawaran pekerjaan.

Akhirnya, beberapa pemberi pinjaman mencari faktor tambahan, seperti rasio utang terhadap pendapatan yang rendah atau jumlah tabungan tertentu. Mereka mengajukan persyaratan ini karena alasan sederhana: Mereka menginginkan kepastian bahwa Anda akan membayar kembali pinjaman Anda yang dibiayai kembali.

Jika Anda tidak dapat memenuhi persyaratan kredit dan pendapatan ini sendiri, jangan khawatir; ada solusi. Anda bisa melamar dengan pemberi kredit yang layak, seperti pasangan atau orang tua. Pada dasarnya, kredensial keuangan mereka yang kuat akan menggantikan kelemahan Anda.

Karena itu, Anda harus merasa nyaman berbagi utang, karena pemberi tanda tangan Anda akan sama bertanggung jawab atas utang tersebut seperti Anda. Jika Anda tidak dapat membayar, mereka diharapkan untuk menutupi tagihan, atau kredit mereka dapat terseret.

Jadi, pastikan Anda dan rekan kerja Anda telah mendiskusikan ekspektasi tentang siapa yang bertanggung jawab atas pinjaman Anda sebelum ada orang yang menandatangani di garis putus-putus.

Kelebihan dari pembiayaan kembali pinjaman mahasiswa

Kami menyentuh keuntungan dari pembiayaan kembali pinjaman mahasiswa, tapi mari kita lihat lebih dekat di sini. Salah satu keuntungan terbesar adalah mendapatkan tingkat bunga yang lebih rendah. Dengan tarif yang lebih rendah, Anda akan menghemat uang.

Katakanlah Anda berutang $30.000 pada tingkat 7,6%. Selama 10 tahun, Anda akan membayar bunga $12.921. Tetapi jika Anda dapat membiayai kembali tingkat itu hingga 4,5%, Anda hanya akan membayar bunga $7.310 selama 10 tahun.

Anda tidak hanya akan menghemat uang untuk bunga, tetapi pembayaran bulanan yang lebih rendah dapat berarti Anda mempercepat pembayaran dan keluar dari utang lebih cepat.

Kedua, merestrukturisasi utang Anda adalah kesempatan yang berguna untuk memeriksa tujuan keuangan Anda. Seperti disebutkan di atas, Anda dapat memilih jangka pendek atau panjang, tergantung pada anggaran Anda.

Ketiga, menggabungkan beberapa pinjaman menjadi satu membuat pembayaran utang Anda lebih sederhana dan lebih mudah dilacak.

Akhirnya, beberapa penyedia pembiayaan kembali menawarkan manfaat tambahan kepada pelanggan mereka. SoFi pemberi pinjaman online, misalnya, menawarkan pelatihan karir kepada kliennya.

Plus, itu mengadakan acara jejaring, di mana Anda dapat bertemu profesional muda lainnya dan mendapatkan kontak industri.

Kemungkinannya, pemberi pinjaman Anda saat ini tidak melakukan hal seperti itu. Jadi fasilitas tambahan ini bisa menjadi cara yang bagus untuk menghemat uang pinjaman mahasiswa Anda dan bertemu orang-orang yang menginspirasi.

Kontra dari pembiayaan kembali pinjaman mahasiswa

Meskipun Anda mungkin ingin mengambil kesempatan untuk menghemat uang dengan bunga, ingatlah bahwa pembiayaan kembali juga memiliki potensi kerugian.

Yang utama adalah ini: Jika Anda membiayai kembali pinjaman mahasiswa federal, Anda mengubahnya menjadi pinjaman pribadi.

Pinjaman swasta tidak memenuhi syarat untuk program dan perlindungan federal. Dengan kata lain, Anda tidak dapat memberikan pinjaman pribadi pada rencana yang didorong oleh pendapatan federal, seperti Pembayaran Berbasis Pendapatan atau Bayar Saat Anda Dapatkan.

Anda juga tidak dapat menjeda pembayaran melalui penangguhan atau kesabaran (beberapa pemberi pinjaman swasta menawarkan kesabaran, tetapi ini dapat bervariasi dari pemberi pinjaman ke pemberi pinjaman).

Terlebih lagi, pinjaman pelajar swasta tidak memenuhi syarat untuk program pengampunan pinjaman federal, seperti Pengampunan Pinjaman Layanan Publik atau Pengampunan Pinjaman Guru. Jadi, jika Anda mengandalkan keduanya, Anda tidak boleh membiayai kembali, atau Anda akan kehilangan kelayakan.

Secara keseluruhan, perlindungan federal ini dapat berguna jika Anda sedang berjuang untuk membayar kembali pinjaman Anda atau bekerja menuju pengampunan pinjaman. Pemberi pinjaman swasta tidak selalu fleksibel jika Anda kehilangan pekerjaan atau mengalami kesulitan keuangan.

Tetapi jika Anda tidak memerlukan perlindungan federal ini - dan cukup yakin bahwa Anda dapat mengikuti pembayaran setiap bulan - mengubah pinjaman Anda menjadi pribadi mungkin bukan masalah besar.

Cara membiayai kembali pinjaman pelajar Anda, langkah demi langkah

Jadi, katakanlah Anda tertarik untuk melakukan refinancing, atau setidaknya ingin melihat penawaran seperti apa yang bisa Anda dapatkan. Bagaimana prosesnya?

Nah, saran terbesar saya adalah untuk berkeliling dan membandingkan beberapa penawaran yang berbeda. Anda tidak harus pergi dengan pemberi pinjaman pertama yang Anda lihat, tetapi dapat terhubung dengan beberapa untuk mencoba mendapatkan pinjaman dengan tingkat terendah.

Anda memiliki beberapa pilihan untuk penyedia pembiayaan kembali: bank swasta (apakah bank nasional besar atau bank komunitas yang lebih kecil), serikat kredit (selama Anda adalah anggota), atau pemberi pinjaman online, seperti SoFi, CommonBond, atau Earnest.

Pemberi pinjaman online cenderung memiliki pengalaman pengguna online terbaik, dan beberapa di antaranya memungkinkan Anda melakukan penawaran tarif instan untuk melihat apakah Anda memenuhi syarat. Penawaran tarif ini belum merupakan penawaran resmi, tetapi ini memberi Anda gambaran tentang tarif Anda tanpa merusak nilai kredit Anda.

Beberapa perusahaan, seperti Credible, LendKey, dan Student Loan Hero, memudahkan untuk memeriksa penawaran dengan beberapa penyedia pembiayaan kembali sekaligus. Saya akan menunjukkan kepada Anda bagaimana proses ini berjalan, dimulai dengan Credible.

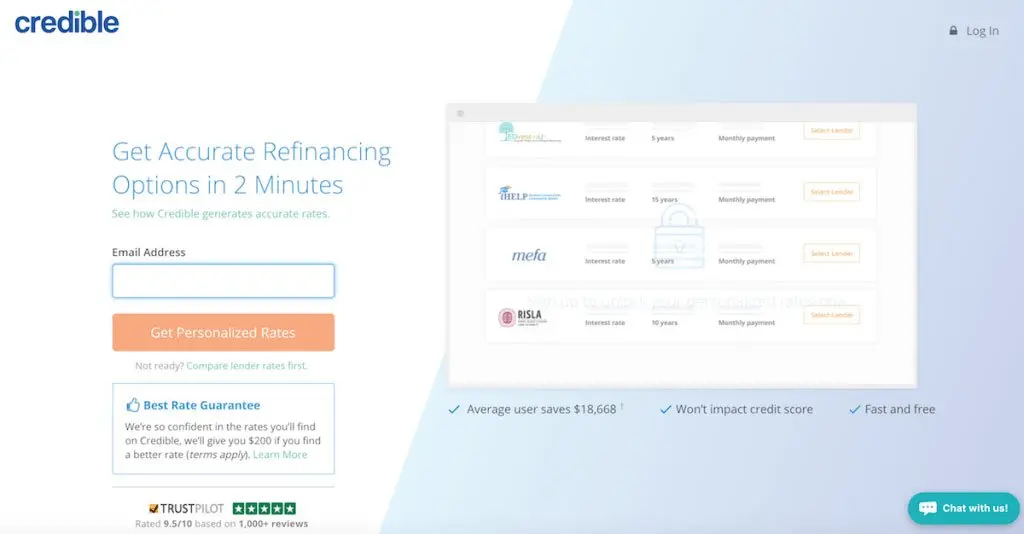

Membandingkan penawaran pembiayaan kembali pinjaman mahasiswa melalui Credible

Credible akan menampilkan hingga 12 penawaran sekaligus setelah Anda memasukkan beberapa informasi dasar. Anda akan mulai dengan memberikan alamat email dan kata sandi Anda.

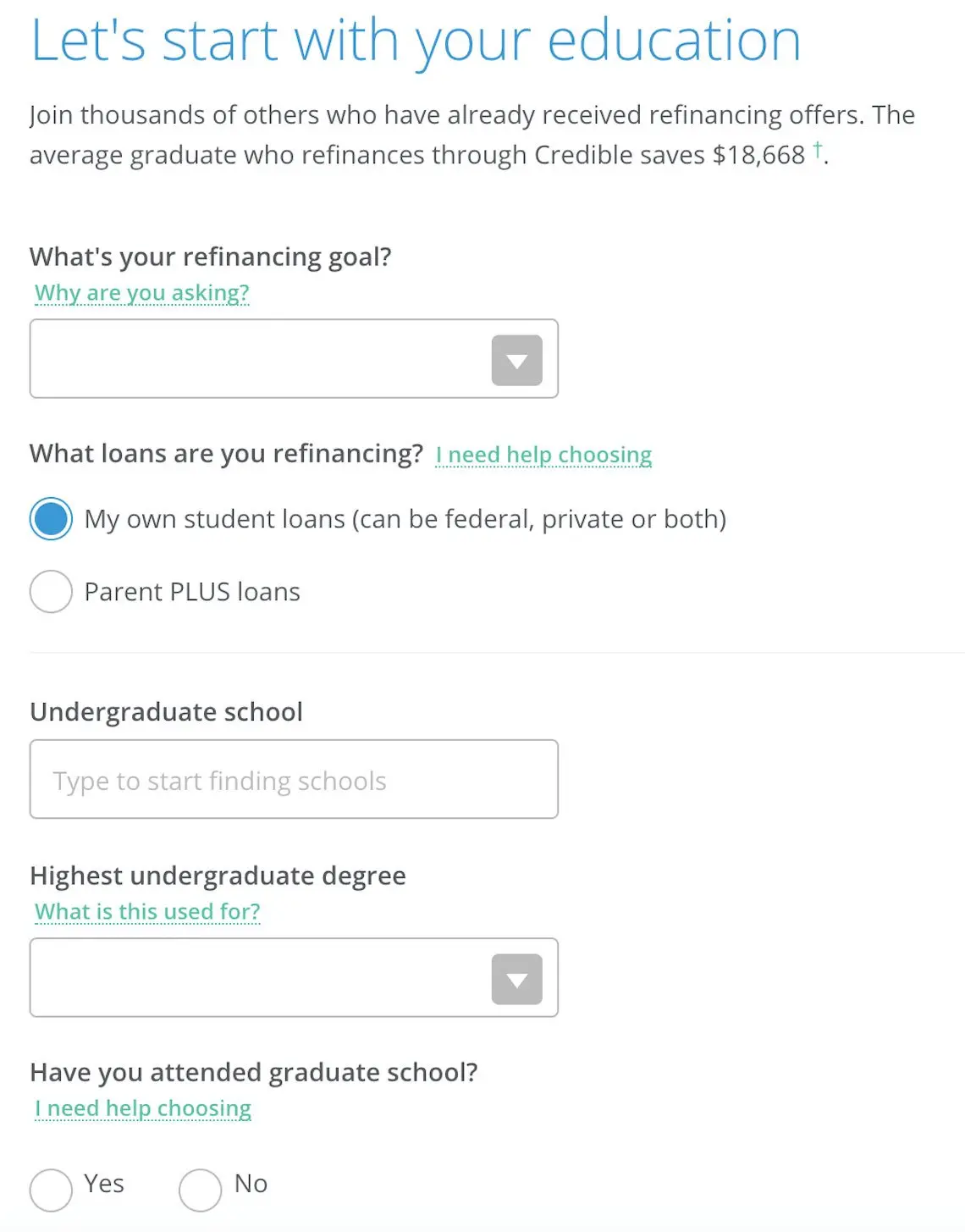

Selanjutnya, Anda akan menunjukkan tingkat pendidikan Anda dan di mana Anda bersekolah. Anda juga akan menyatakan apa tujuan Anda untuk pembiayaan kembali, apakah akan menurunkan pembayaran bulanan atau melunasi hutang Anda lebih cepat. Jangan khawatir jika Anda tidak yakin; Anda masih akan melihat penawaran terbaik.

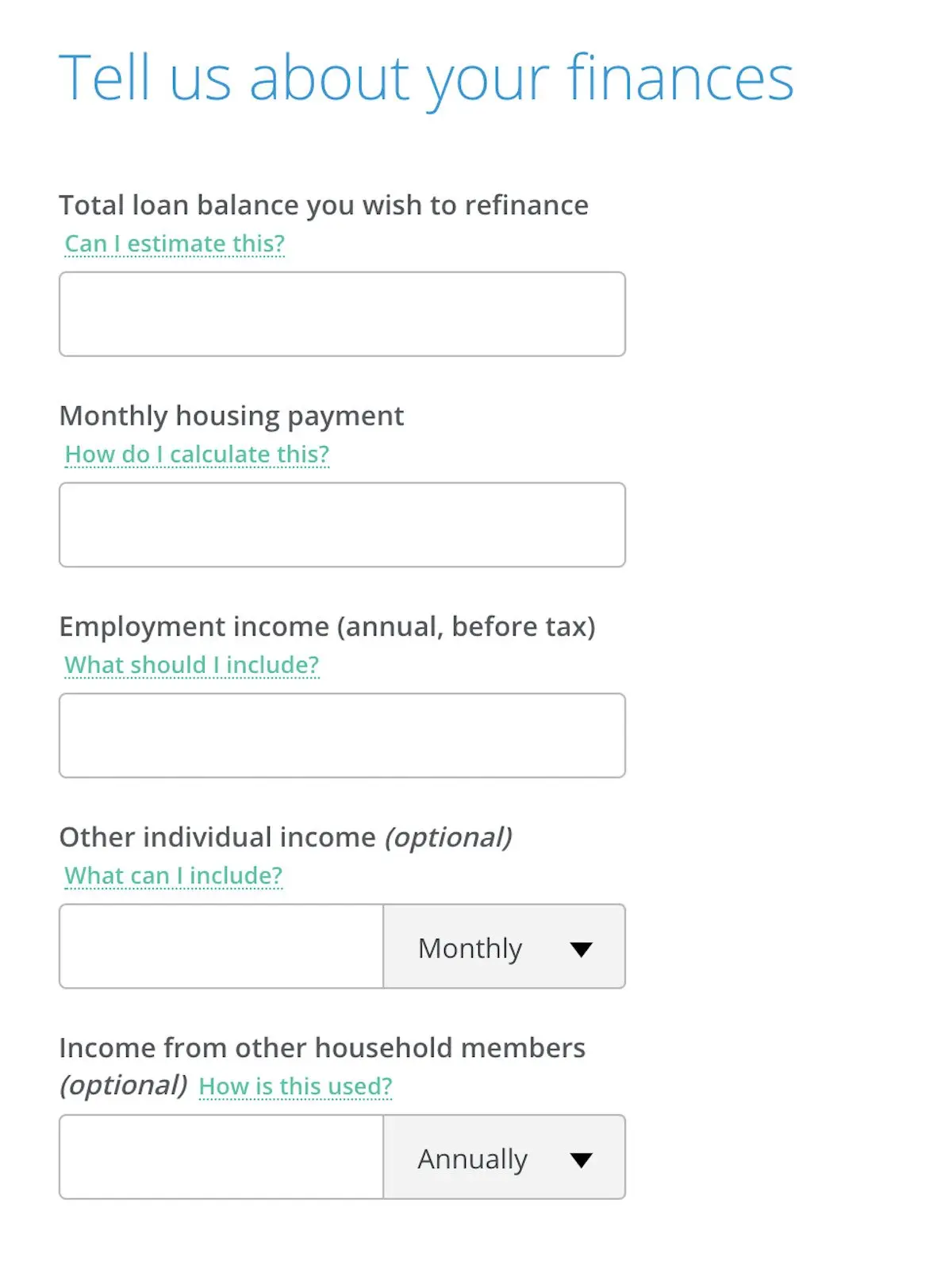

Selanjutnya Anda akan memberikan info tentang penghasilan Anda, termasuk berapa banyak yang Anda hasilkan setiap bulan, bersama dengan jumlah yang Anda belanjakan untuk perumahan.

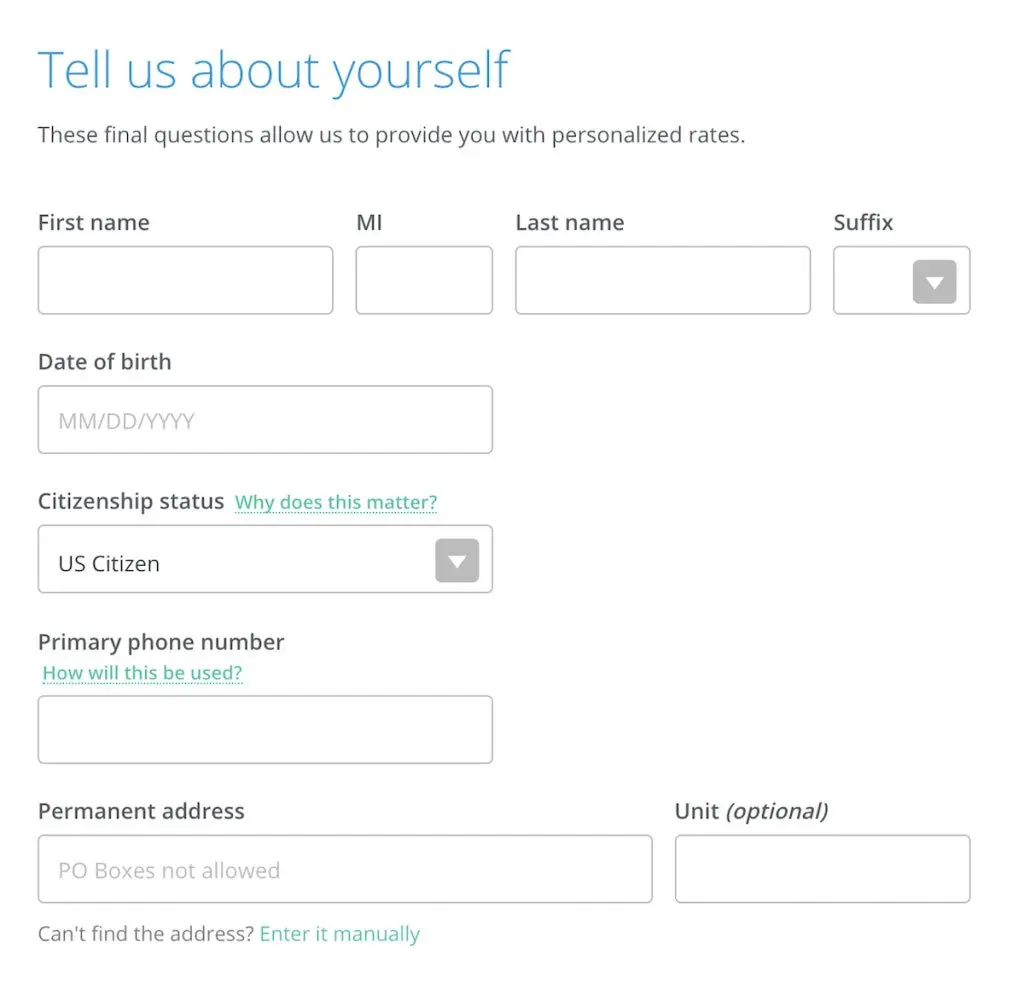

Terakhir, Anda akan menyelesaikan dengan memberikan nama, status kewarganegaraan, nomor telepon, dan alamat surat Anda.

Pada titik ini, Credible akan menunjukkan kepada Anda penawaran pembiayaan kembali dari berbagai penyedia. Anda akan melihat berapa tarif Anda, serta pembayaran bulanan Anda pada paket pembayaran yang berbeda.

Perhatikan bahwa tidak satu pun dari penawaran ini bersifat final sampai Anda mengajukan aplikasi lengkap, yang mungkin memerlukan bukti pendapatan dan akan melibatkan pemeriksaan kredit yang sulit.

Juga ingat bahwa Anda tidak berkewajiban untuk menerima salah satu dari penawaran ini; ini hanya cara cepat dan mudah untuk membandingkan opsi dari beberapa pemberi pinjaman sekaligus.

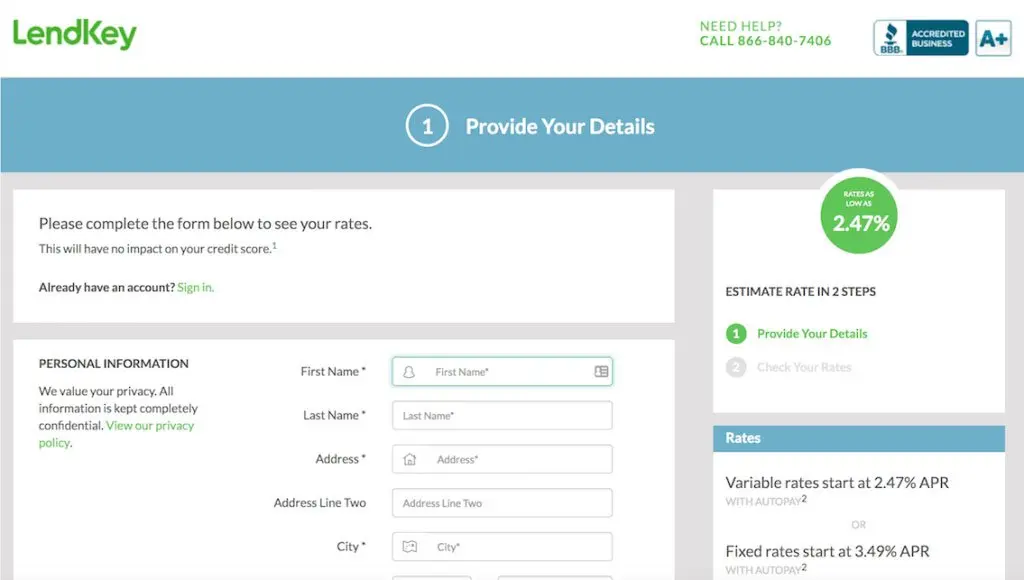

Membandingkan penawaran pembiayaan kembali pinjaman mahasiswa melalui LendKey

LendKey adalah alat lain yang berguna untuk membandingkan penawaran, karena menghubungkan Anda dengan bank komunitas dan serikat kredit di wilayah Anda. Seringkali, institusi yang lebih kecil seperti ini dapat memberi Anda harga yang kompetitif dan layanan pelanggan yang dipersonalisasi.

Seperti halnya Credible, Anda dapat memeriksa tarif Anda dari beberapa penyedia sekaligus setelah memasukkan beberapa informasi dasar, seperti nama, alamat, jumlah pinjaman, dan tingkat pendidikan Anda.

Meskipun berbelanja untuk mendapatkan pinjaman mungkin bukan cara yang paling menyenangkan untuk menghabiskan sore hari, melakukan kerja keras sangat berharga untuk menemukan kesepakatan terbaik. Dengan membandingkan beberapa opsi, Anda dapat merasa yakin telah menemukan yang terbaik.

Jangan biarkan pinjaman pelajar menghalangi impian perjalanan Anda

Pinjaman pelajar bisa menjadi hambatan besar, tetapi mereka tidak harus menghalangi tujuan hidup Anda. Dengan menemukan strategi untuk menurunkan pembayaran bulanan atau melunasi hutang Anda lebih cepat, Anda dapat segera menghemat lebih banyak dari gaji yang diperoleh dengan susah payah.

Dan jika Anda merasa sangat tertekan dengan pinjaman mahasiswa, bicarakan dengan teman dan keluarga tentang perjuangan Anda. Lebih dari 44 juta peminjam berurusan dengan hutang pelajar, jadi Anda tidak sendirian.

Jika Anda benar-benar mencari solusi out-of-the-box, pertimbangkan untuk bekerja di luar negeri selama beberapa tahun agar pinjaman Anda diampuni. Panduan ini merinci bagaimana tinggal di luar negeri dapat membantu Anda mengucapkan selamat tinggal pada hutang pelajar Anda untuk selamanya!