Pożyczki studenckie pożerają Twój fundusz podróży? Jak refinansowanie może pomóc — Remote Bliss

Opublikowany: 2019-02-02Niektóre linki w tym poście mogą być linkami partnerskimi. Oznacza to, że jeśli klikniesz link i dokonasz zakupu, mogę otrzymać niewielką prowizję bez żadnych kosztów. Zapewniam jednak, że wszystkie opinie pozostają moje. Możesz przeczytać moje pełne wyłączenie odpowiedzialności afiliacyjnej tutaj.

Czy pożyczki studenckie stają się przeszkodą w Twoim marzeniu, aby podróżować po świecie?

Chociaż nie ma łatwego sposobu na pozbycie się kredytów studenckich, istnieje przydatna strategia oszczędzania na nich: refinansowanie kredytu studenckiego. Kilka lat temu zrefinansowałem kredyty studenckie i udało mi się ogolić dług przez lata i zaoszczędzić tysiące odsetek.

A jako ktoś, kto uwielbia podróżować, posiadanie dodatkowych pieniędzy na moje przygody było warte wysiłku, jaki włożyłem w refinansowanie moich pożyczek u nowego pożyczkodawcy. To powiedziawszy, refinansowanie nie jest dla wszystkich, więc powinieneś znać wszystkie zalety i wady przed wprowadzeniem zmian w swoim zadłużeniu.

Ten przewodnik wyjaśni, czym jest refinansowanie, kto powinien refinansować i jak przeprowadzić ten proces.

Co to jest refinansowanie kredytu studenckiego?

Refinansując kredyty studenckie, przekazujesz jedną lub więcej swoich pożyczek prywatnemu pożyczkodawcy i zaciągasz w jego miejsce nową pożyczkę. Idealnie, ta nowa pożyczka ma niższą stopę procentową niż ta, którą miałeś wcześniej, dzięki czemu oszczędzasz pieniądze na odsetki.

Dodatkowo możesz wybrać zupełnie nowe warunki nowej pożyczki studenckiej. Na przykład możesz zazwyczaj wybrać między zmienną stopą procentową, która może wzrosnąć z czasem, a stałą stopą procentową, która pozostaje taka sama przez cały okres spłaty pożyczki.

Możesz także wybrać nowy okres spłaty, zwykle od 5 do 15 lub 20 lat. Możesz wybrać krótki termin, aby szybciej wyjść z długów (o ile możesz poradzić sobie z wyższymi miesięcznymi płatnościami).

Alternatywnym podejściem jest wybranie dłuższego okresu, takiego jak 10, 15, a nawet 20 lat, w celu obniżenia miesięcznych płatności. Długoterminowy oznacza, że nie będziesz musiał płacić tyle co miesiąc, ale także utrzyma cię w długach na dłużej i na dłuższą metę będzie cię kosztował więcej odsetek.

Zasadniczo musisz przyjrzeć się swojemu budżetowi i zdecydować, jakie są twoje cele. Jeśli możesz przesunąć wyższe płatności, krótkoterminowy termin może pomóc w spłacie zadłużenia przed terminem. Ale jeśli walczysz o zaspokojenie swoich rachunków, długoterminowa perspektywa da ci trochę oddechu.

Możesz refinansować federalne i/lub prywatne pożyczki studenckie

Wraz z restrukturyzacją zadłużenia refinansowanie pozwala również na łączenie wielu pożyczek w jeden. Jeśli masz kilka różnych pożyczek od różnych usługodawców, możesz czuć się zdezorientowany, śledząc co miesiąc wszystkie swoje płatności.

Dzięki refinansowaniu możesz połączyć kilka kredytów w jeden. W rezultacie będziesz mieć tylko jedną płatność do jednego miesiąca kredytodawcy.

Do refinansowania kwalifikują się zarówno federalne, jak i prywatne pożyczki studenckie. To powiedziawszy, nie musisz refinansować wielu pożyczek; możesz zdecydować się na refinansowanie tylko jednego.

Tak właśnie zrobiłem, mimo że miałem na swoje nazwisko trzy kredyty studenckie. Dwóch z nich miało już niskie oprocentowanie, więc refinansowanie ich nie miałoby sensu finansowego.

Ale trzeci miał wysoką stawkę, więc refinansowałem z Citizens Banks na niższą. Powodem, dla którego o tym wspominam, jest to, że nie zawsze będziesz czerpać korzyści z refinansowania wszystkich swoich pożyczek, ale zamiast tego powinieneś wybrać te, które przyniosą największe korzyści finansowe.

Kto może kwalifikować się do refinansowania kredytu studenckiego?

Jeśli więc refinansowanie pozwala zaoszczędzić pieniądze i upraszcza dług, dlaczego nie wszyscy to robią? Cóż, najpierw musisz się zakwalifikować.

Prywatni pożyczkodawcy oferują refinansowanie i mają pewne wymagania. Po pierwsze, potrzebujesz przyzwoitej zdolności kredytowej, zwykle 650 lub wyższej. Im wyższa ocena kredytowa, tym lepsze oprocentowanie kredytu studenckiego. Po drugie, będziesz potrzebować stałego dochodu — lub przynajmniej przedstawić ofertę pracy.

Wreszcie, niektórzy pożyczkodawcy szukają dodatkowych czynników, takich jak niski wskaźnik zadłużenia do dochodu lub pewna kwota oszczędności. Stawiają te wymagania z prostego powodu: chcą zapewnienia, że spłacisz refinansowaną pożyczkę.

Jeśli nie jesteś w stanie samodzielnie spełnić tych wymagań dotyczących kredytów i dochodów, nie martw się; istnieje obejście. Możesz złożyć wniosek u osoby podpisującej o zdolności kredytowej, takiej jak współmałżonek lub rodzic. Zasadniczo ich silne referencje finansowe nadrobią twoją słabą pozycję.

To powiedziawszy, musisz czuć się komfortowo, dzieląc dług, ponieważ twój współsygnatariusz będzie tak samo odpowiedzialny za dług jak ty. Jeśli nie możesz zapłacić, będą musieli pokryć rachunki, w przeciwnym razie ich kredyt może zostać ściągnięty w dół.

Dlatego upewnij się, że ty i twój współsygnatariusz przedyskutowaliście oczekiwania dotyczące tego, kto jest odpowiedzialny za twoją pożyczkę, zanim ktokolwiek podpisze się na linii przerywanej.

Plusy refinansowania kredytów studenckich

Omówiliśmy zalety refinansowania kredytu studenckiego, ale przyjrzyjmy się im bliżej tutaj. Jedną z największych korzyści jest uzyskanie niższego oprocentowania. Dzięki niższej stawce zaoszczędzisz pieniądze.

Załóżmy, że jesteś winien 30 000 $ przy oprocentowaniu 7,6%. Przez 10 lat zapłaciłbyś 12 921 dolarów odsetek. Ale gdybyś mógł zrefinansować tę stopę do 4,5%, zapłaciłbyś tylko 7 310 dolarów odsetek w ciągu 10 lat.

Nie tylko zaoszczędzisz pieniądze na odsetkach, ale niższe miesięczne płatności mogą oznaczać przyspieszenie spłaty i jeszcze szybsze wyjście z długów.

Po drugie, restrukturyzacja zadłużenia jest przydatną okazją do sprawdzenia swoich celów finansowych. Jak wspomniano powyżej, możesz wybrać krótki lub długi termin, w zależności od budżetu.

Po trzecie, konsolidacja wielu pożyczek w jedną sprawia, że spłata zadłużenia jest prostsza i łatwiejsza do śledzenia.

Wreszcie, niektórzy dostawcy refinansowania oferują swoim klientom dodatkowe korzyści. Na przykład pożyczkodawca online SoFi oferuje swoim klientom coaching kariery.

Ponadto organizuje wydarzenia networkingowe, podczas których można spotkać innych młodych profesjonalistów i zdobyć kontakty branżowe.

Są szanse, że twój obecny usługodawca pożyczkowy nie robi nic takiego. Tak więc te dodatkowe korzyści mogą być świetnym sposobem na zaoszczędzenie pieniędzy na kredytach studenckich i poznanie inspirujących ludzi.

Wady refinansowania kredytów studenckich

Chociaż możesz chcieć skorzystać z szansy na zaoszczędzenie pieniędzy na odsetkach, pamiętaj, że refinansowanie ma również potencjalne wady.

Głównym z nich jest to , że jeśli refinansujesz federalne pożyczki studenckie, zamieniasz je w prywatne.

Pożyczki prywatne nie kwalifikują się do programów federalnych i ochrony. Innymi słowy, nie możesz umieścić prywatnej pożyczki w federalnym planie opartym na dochodach, takim jak spłata oparta na dochodzie lub płacisz, gdy zarabiasz.

Nie możesz też wstrzymać płatności poprzez odroczenie lub wyrozumiałość (niektórzy prywatni pożyczkodawcy oferują wyrozumiałość, ale może się to różnić w zależności od pożyczkodawcy).

Co więcej, prywatne pożyczki studenckie nie kwalifikują się do federalnych programów umarzania pożyczek, takich jak wybaczanie pożyczek na służbę publiczną lub wybaczanie pożyczek dla nauczycieli. Więc jeśli liczysz na któreś z nich, nie powinieneś refinansować, bo stracisz kwalifikowalność.

Ogólnie rzecz biorąc, te federalne zabezpieczenia mogą być przydatne, jeśli walczysz o spłatę pożyczek lub pracujesz nad umorzeniem pożyczki. Prywatni pożyczkodawcy nie zawsze są tak elastyczni, jeśli stracisz pracę lub napotkasz trudności finansowe.

Ale jeśli nie potrzebujesz tych zabezpieczeń federalnych – i masz dość pewności, że będziesz w stanie nadążyć z płatnościami co miesiąc – zmiana pożyczki (pożyczek) na prywatną prawdopodobnie nie jest wielkim problemem.

Jak refinansować kredyt studencki, krok po kroku

Załóżmy więc, że jesteś zainteresowany refinansowaniem lub przynajmniej chcesz zobaczyć, jakie oferty możesz otrzymać. Jak podchodzisz do tego procesu?

Cóż, moja największa rada to rozejrzeć się i porównać kilka różnych ofert. Nie musisz iść z pierwszym pożyczkodawcą, którego widzisz, ale możesz połączyć się z kilkoma, aby spróbować uzyskać pożyczkę z najniższą stawką.

Masz kilka opcji dla dostawców refinansowania: banki prywatne (niezależnie od tego, czy są to duże banki krajowe, czy mniejsze banki społeczne), spółdzielcze kasy pożyczkowe (o ile jesteś członkiem) lub pożyczkodawcy online, tacy jak SoFi, CommonBond lub Earnest.

Pożyczkodawcy online mają zwykle najlepsze wrażenia z korzystania z Internetu, a kilku z nich umożliwia natychmiastową wycenę, aby sprawdzić, czy kwalifikujesz się wstępnie. Ta wycena nie jest jeszcze oficjalną ofertą, ale daje wyobrażenie o Twoich stawkach bez szkody dla Twojej zdolności kredytowej.

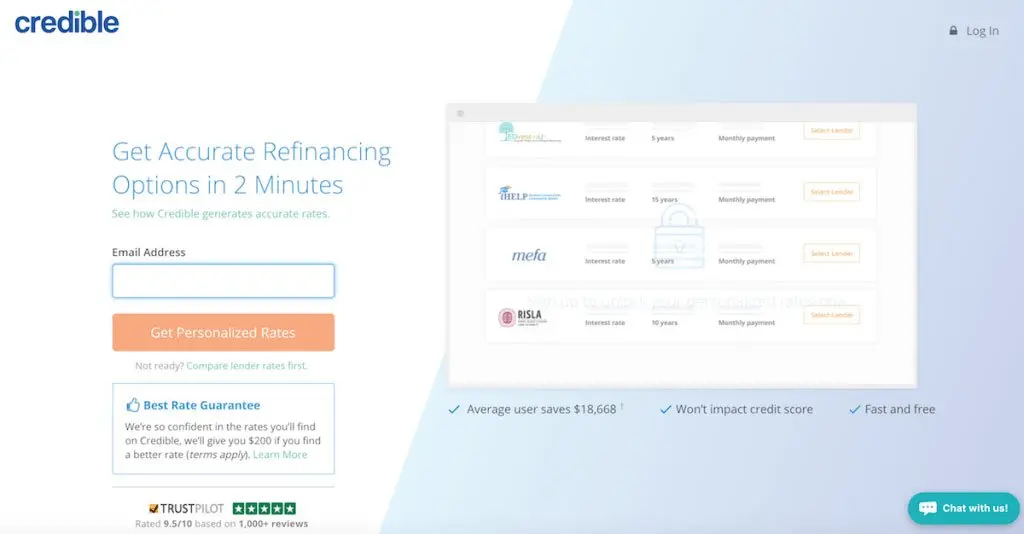

Niektóre firmy, takie jak Credible, LendKey i Student Loan Hero, ułatwiają sprawdzanie ofert u wielu dostawców refinansowania jednocześnie. Pokażę ci, jak przebiega ten proces, zaczynając od Credible.

Porównanie ofert refinansowania kredytu studenckiego przez Credible

Credible pokaże Ci do 12 ofert na raz po wprowadzeniu kilku podstawowych informacji. Zaczniesz od podania swojego adresu e-mail i hasła.

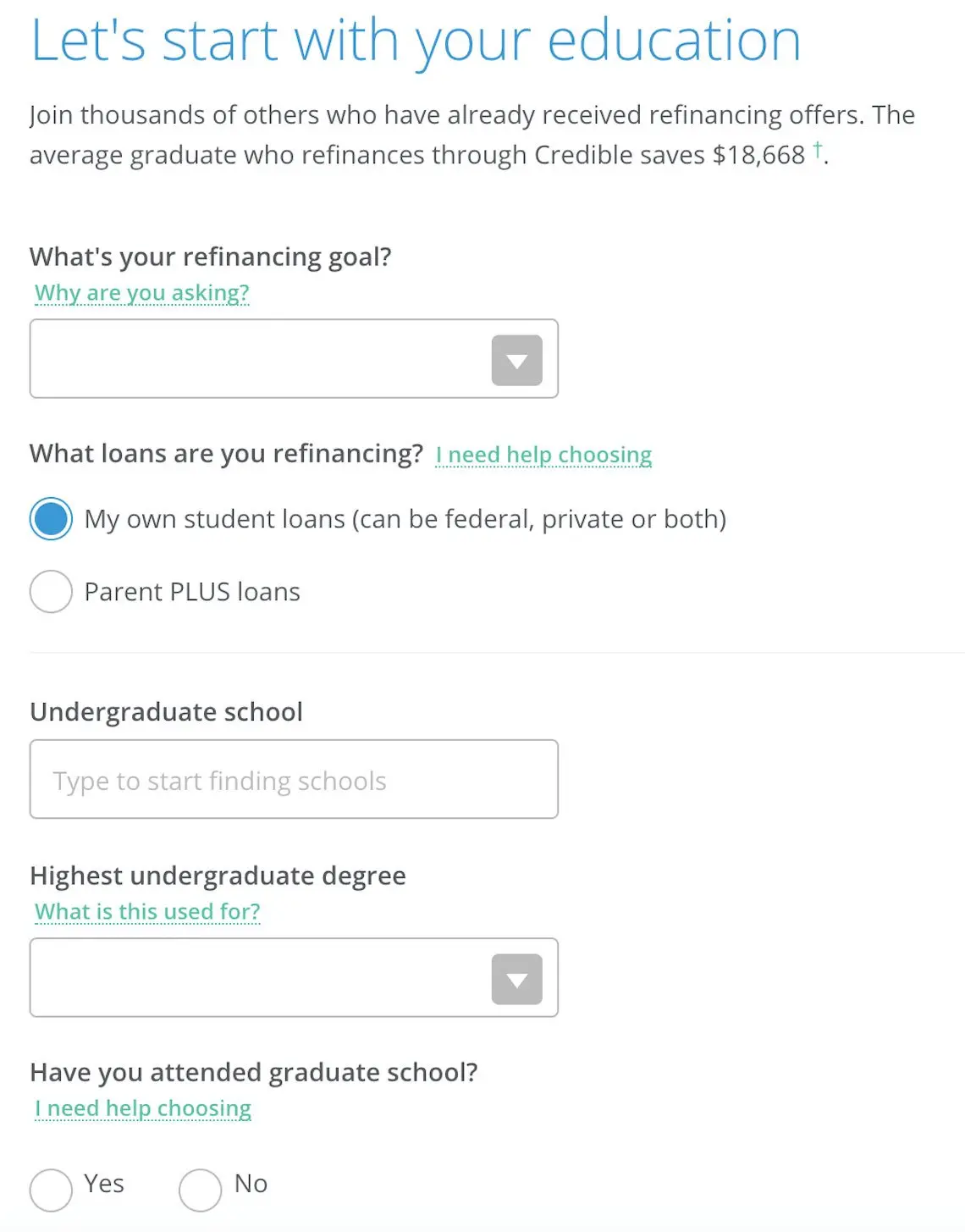

Następnie wskażesz swój poziom wykształcenia i miejsce, w którym chodziłeś do szkoły. Określisz również, jakie są Twoje cele w zakresie refinansowania, czy obniżyć miesięczne płatności, czy szybciej spłacić dług. Nie martw się, jeśli nie jesteś pewien; i tak zobaczysz najlepsze oferty.

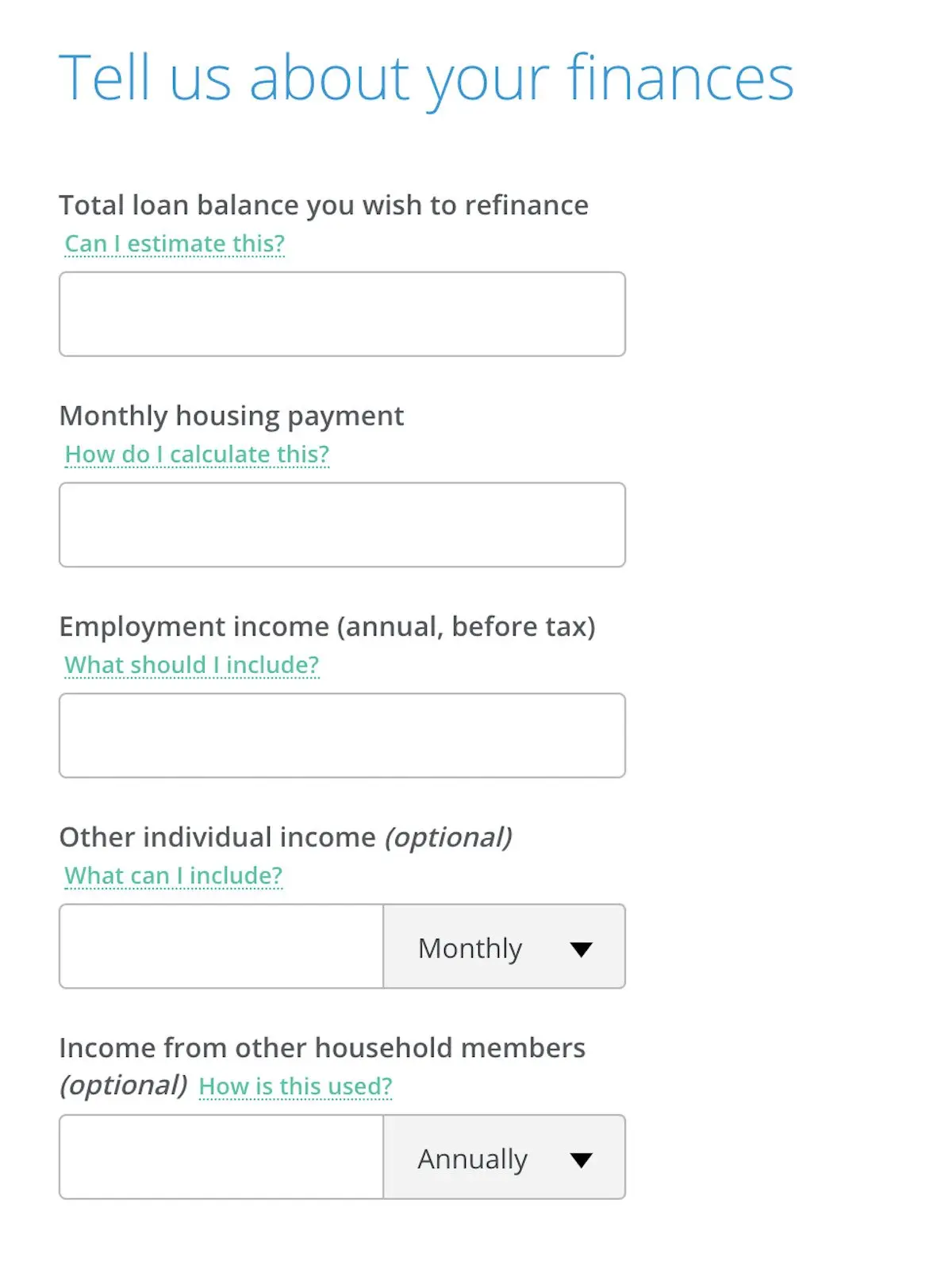

Następnie podasz informacje o swoich dochodach, w tym ile zarabiasz każdego miesiąca, wraz z kwotą, jaką wydajesz na mieszkanie.

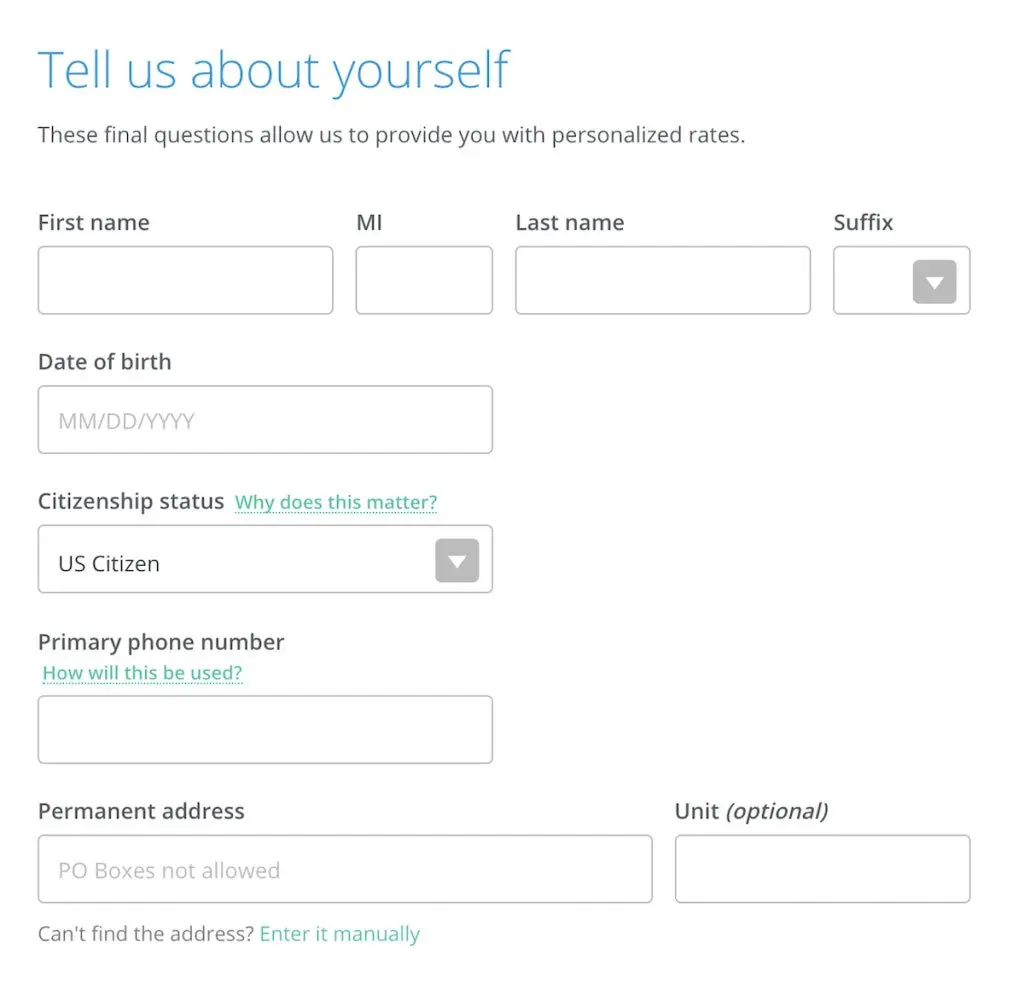

Na koniec podasz swoje imię i nazwisko, status obywatelstwa, numer telefonu i adres pocztowy.

W tym momencie Credible pokaże Ci oferty refinansowania od różnych dostawców. Zobaczysz, jakie mogą być Twoje stawki, a także miesięczna płatność w różnych planach płatności.

Pamiętaj, że żadna z tych ofert nie jest ostateczna, dopóki nie złożysz pełnego wniosku, co może wymagać dowodu dochodu i wymagać trudnego zapytania o kredyt.

Pamiętaj również, że nie jesteś zobowiązany do przyjęcia żadnej z tych ofert; to tylko szybki i łatwy sposób na porównanie opcji od wielu pożyczkodawców jednocześnie.

Porównanie ofert refinansowania kredytu studenckiego za pośrednictwem LendKey

LendKey to kolejne przydatne narzędzie do porównywania ofert, ponieważ łączy Cię z bankami społecznościowymi i kasami kredytowymi w Twojej okolicy. Często mniejsze instytucje, takie jak te, mogą zapewnić konkurencyjne stawki i spersonalizowaną obsługę klienta.

Podobnie jak w przypadku Credible, możesz sprawdzić stawki od wielu dostawców jednocześnie po wprowadzeniu kilku podstawowych informacji, takich jak imię i nazwisko, adres, kwota pożyczki i poziom wykształcenia.

Chociaż kupowanie pożyczek może nie być najfajniejszym sposobem na spędzenie popołudnia, warto poświęcić się pracy, aby znaleźć najlepszą ofertę. Porównując kilka opcji, możesz mieć pewność, że znalazłeś najlepszą.

Nie pozwól, aby pożyczki studenckie przeszkodziły w twoich podróżniczych marzeniach

Pożyczki studenckie mogą być ogromną przeszkodą, ale nie muszą stać na drodze do realizacji celów życiowych. Znajdując strategie obniżania miesięcznych płatności lub szybszej spłaty zadłużenia, możesz wkrótce zaoszczędzić więcej z ciężko zarobionej wypłaty.

A jeśli czujesz się naprawdę zestresowany pożyczkami studenckimi, porozmawiaj z przyjaciółmi i rodziną o swoich zmaganiach. Ponad 44 miliony pożyczkobiorców ma do czynienia z zadłużeniem studenckim, więc nie jesteś sam.

Jeśli naprawdę szukasz nieszablonowego rozwiązania, rozważ kilkuletnią pracę za granicą, aby uzyskać umorzenie pożyczek. W tym przewodniku szczegółowo opisano, w jaki sposób mieszkanie poza krajem może pomóc Ci raz na zawsze pożegnać się z zadłużeniem studenckim!