Prestiti studenteschi che divorano il tuo fondo di viaggio? In che modo il rifinanziamento potrebbe aiutare - Remote Bliss

Pubblicato: 2019-02-02Alcuni link in questo post potrebbero essere link di affiliazione. Ciò significa che se fai clic sul link ed effettui un acquisto, potrei ricevere una piccola commissione senza alcun costo per te. Ma stai certo che tutte le opinioni rimangono mie. Puoi leggere il mio disclaimer di affiliazione completo qui.

I prestiti agli studenti ostacolano il tuo sogno di viaggiare per il mondo?

Sebbene non ci sia un modo semplice per sbarazzarsi dei prestiti agli studenti, esiste una strategia utile per risparmiare denaro su di essi: il rifinanziamento del prestito studentesco. Ho rifinanziato i miei prestiti studenteschi alcuni anni fa e sono stato in grado di radere anni di debiti e risparmiare migliaia di interessi.

E come qualcuno che ama viaggiare, avere soldi extra da mettere per le mie avventure è valsa la pena lo sforzo necessario per rifinanziare i miei prestiti con un nuovo prestatore. Detto questo, il rifinanziamento non è per tutti, quindi dovresti conoscere tutti i pro e i contro prima di apportare modifiche al tuo debito.

Questa guida spiegherà cos'è il rifinanziamento, chi dovrebbe rifinanziarlo e come procedere nel processo.

Che cos'è il rifinanziamento del prestito studentesco?

Quando rifinanziate i prestiti agli studenti, date uno o più dei vostri prestiti a un prestatore privato e prendete un nuovo prestito al suo posto. Idealmente, questo nuovo prestito ha un tasso di interesse inferiore a quello che avevi prima, quindi ti fa risparmiare denaro sugli interessi.

Inoltre, puoi scegliere condizioni nuove di zecca per il tuo nuovo prestito studentesco. Ad esempio, in genere puoi scegliere tra un tasso di interesse variabile, che può aumentare nel tempo, e un tasso di interesse fisso, che rimane lo stesso per tutta la durata del tuo prestito.

Puoi anche scegliere un nuovo termine di rimborso, in genere compreso tra cinque e 15 o 20 anni. Potresti scegliere un breve termine per estinguere il debito più velocemente (a patto che tu possa gestire pagamenti mensili più elevati).

Un approccio alternativo consiste nel selezionare un termine più lungo, ad esempio 10, 15 o anche 20 anni, per ridurre i pagamenti mensili. Un lungo termine significa che non devi pagare tanto ogni mese, ma ti manterrà anche in debito più a lungo e ti costerà più interessi a lungo termine.

Fondamentalmente, devi guardare il tuo budget e decidere quali sono i tuoi obiettivi. Se riesci a far oscillare pagamenti più alti, un breve termine potrebbe aiutarti a conquistare il tuo debito prima del previsto. Ma se stai lottando per far fronte alle tue bollette, un lungo termine ti darebbe un po' di respiro.

Puoi rifinanziare prestiti studenteschi federali e/o privati

Oltre a ristrutturare il tuo debito, il rifinanziamento ti consente anche di combinare più prestiti in uno solo. Se hai un sacco di prestiti diversi da diversi fornitori di servizi, potresti sentirti confuso nel tracciare tutti i tuoi pagamenti ogni mese.

Attraverso il rifinanziamento, puoi combinare più prestiti in uno. Di conseguenza, avrai un solo pagamento da effettuare a un mese di credito singolo.

Sia i prestiti studenteschi federali che quelli privati possono essere rifinanziati. Detto questo, non è necessario rifinanziare più prestiti; puoi scegliere di rifinanziarne solo uno.

È quello che ho fatto, anche se avevo tre prestiti studenteschi a mio nome. Due di loro avevano già un basso tasso di interesse, quindi non avrebbe avuto senso finanziario rifinanziarli.

Ma il terzo aveva un tasso alto, quindi ho rifinanziato con Citizens Banks per uno più basso. Il motivo per cui lo menziono è che non trarrai sempre vantaggio dal rifinanziamento di tutti i tuoi prestiti, ma dovresti invece scegliere quelli da cui trarrai il massimo beneficio finanziario.

Chi può beneficiare del rifinanziamento del prestito studentesco?

Quindi, se il rifinanziamento ti fa risparmiare denaro e semplifica il tuo debito, perché non lo fanno tutti? Bene, prima devi qualificarti.

I prestatori privati offrono il rifinanziamento e hanno determinati requisiti. Per uno, avrai bisogno di un punteggio di credito decente, in genere di 650 o superiore. Più alto è il tuo punteggio di credito, migliore è il tasso che potresti ottenere su un prestito studentesco. In secondo luogo, avrai bisogno di un reddito stabile o almeno di mostrare un'offerta di lavoro.

Infine, alcuni istituti di credito cercano fattori aggiuntivi, come un basso rapporto debito/reddito o un certo importo di risparmio. Essi pongono questi requisiti per un semplice motivo: vogliono essere rassicurati sul rimborso del prestito rifinanziato.

Se non puoi soddisfare questi requisiti di credito e reddito da solo, non preoccuparti; c'è una soluzione. Potresti presentare domanda con un cofirmatario degno di credito, come un coniuge o un genitore. Fondamentalmente, le loro forti credenziali finanziarie compenseranno il tuo debole.

Detto questo, dovrai sentirti a tuo agio nel condividere il debito, poiché il tuo cofirmatario sarà responsabile del debito tanto quanto te. Se non puoi pagare, ci si aspetta che coprano le bollette, altrimenti il loro credito potrebbe essere trascinato verso il basso.

Quindi assicurati che tu e il tuo cofirmatario abbiate discusso le aspettative su chi è responsabile del vostro prestito prima che qualcuno firmi sulla linea tratteggiata.

Vantaggi del rifinanziamento dei prestiti agli studenti

Abbiamo toccato i vantaggi del rifinanziamento del prestito studentesco, ma diamo un'occhiata più da vicino qui. Uno dei maggiori vantaggi è ottenere un tasso di interesse più basso. Con un tasso più basso, risparmierai denaro.

Diciamo che devi $ 30.000 al tasso del 7,6%. In 10 anni, pagherai $ 12.921 di interessi. Ma se potessi rifinanziare quel tasso fino al 4,5%, pagheresti solo $ 7.310 di interessi in 10 anni.

Non solo risparmieresti denaro sugli interessi, ma pagamenti mensili inferiori potrebbero significare accelerare il rimborso e uscire dal debito ancora più velocemente.

In secondo luogo, ristrutturare il proprio debito è un'utile opportunità per verificare i propri obiettivi finanziari. Come accennato in precedenza, puoi scegliere un breve o lungo termine, a seconda del tuo budget.

In terzo luogo, il consolidamento di più prestiti in uno rende il rimborso del debito più semplice e facile da monitorare.

Infine, alcuni fornitori di rifinanziamento offrono vantaggi extra ai propri clienti. L'istituto di credito online SoFi, ad esempio, offre coaching di carriera ai propri clienti.

Inoltre, organizza eventi di networking, dove puoi incontrare altri giovani professionisti e ottenere contatti nel settore.

È probabile che il tuo attuale gestore di prestiti non faccia nulla del genere. Quindi questi vantaggi extra potrebbero essere un ottimo modo per risparmiare sui prestiti studenteschi e incontrare persone stimolanti.

Contro del rifinanziamento dei prestiti agli studenti

Anche se potresti voler cogliere l'occasione per risparmiare sugli interessi, ricorda che il rifinanziamento ha anche potenziali svantaggi.

Il principale è questo: se rifinanziate i prestiti studenteschi federali, li trasformate in prestiti privati.

I prestiti privati non sono ammissibili ai programmi e alle protezioni federali. In altre parole, non puoi concedere un prestito privato a un piano federale basato sul reddito, come il rimborso basato sul reddito o il pagamento in base al tuo guadagno.

Né puoi sospendere i pagamenti tramite differimento o tolleranza (alcuni istituti di credito privati offrono la tolleranza, ma questo può variare da prestatore a prestatore).

Inoltre, i prestiti agli studenti privati non si qualificano per i programmi federali di condono del prestito, come il perdono del prestito del servizio pubblico o il perdono del prestito degli insegnanti. Quindi, se stai contando su entrambi, non dovresti rifinanziare o perderai l'idoneità.

Nel complesso, queste protezioni federali possono essere utili se stai lottando per rimborsare i tuoi prestiti o stai lavorando per il condono del prestito. I prestatori privati non sono sempre così flessibili se perdi il lavoro o incontri difficoltà finanziarie.

Ma se non hai bisogno di queste protezioni federali - e sei ragionevolmente sicuro di poter tenere il passo con i pagamenti ogni mese - trasformare i tuoi prestiti in privato probabilmente non è un grosso problema.

Come rifinanziare i tuoi prestiti studenteschi, passo dopo passo

Quindi supponiamo che tu sia interessato al rifinanziamento, o almeno desideri vedere che tipo di offerte potresti ottenere. Come procedi con il processo?

Bene, il mio consiglio più grande è quello di guardarsi intorno e confrontare diverse offerte. Non devi andare con il primo prestatore che vedi, ma piuttosto puoi metterti in contatto con alcuni per cercare di ottenere un prestito con il tasso più basso.

Hai alcune opzioni per i fornitori di rifinanziamento: banche private (che si tratti di grandi banche nazionali o banche comunitarie più piccole), cooperative di credito (se sei un membro) o istituti di credito online, come SoFi, CommonBond o Earnest.

I prestatori online tendono ad avere la migliore esperienza utente online e molti di loro ti consentono di fare un preventivo istantaneo per vedere se ti prequalifica. Questa quotazione non è ancora un'offerta ufficiale, ma ti dà un'idea delle tue tariffe senza danneggiare il tuo punteggio di credito.

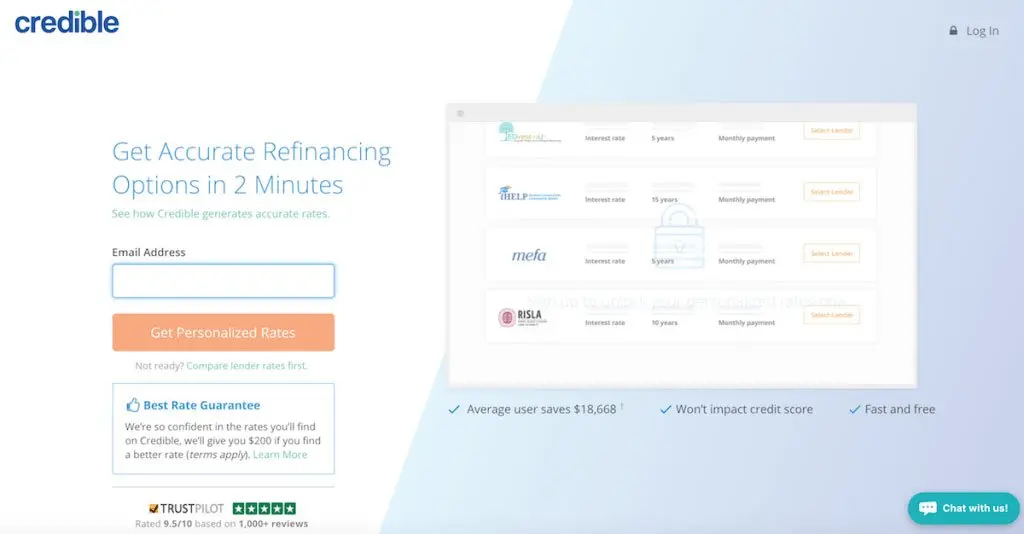

Alcune aziende, come Credible, LendKey e Student Loan Hero, semplificano il controllo delle offerte con più fornitori di rifinanziamento contemporaneamente. Ti mostrerò come va questo processo, a partire da Credible.

Confronto delle offerte di rifinanziamento del prestito studentesco tramite Credible

Credible ti mostrerà fino a 12 offerte contemporaneamente dopo aver inserito alcune informazioni di base. Inizierai fornendo il tuo indirizzo email e una password.

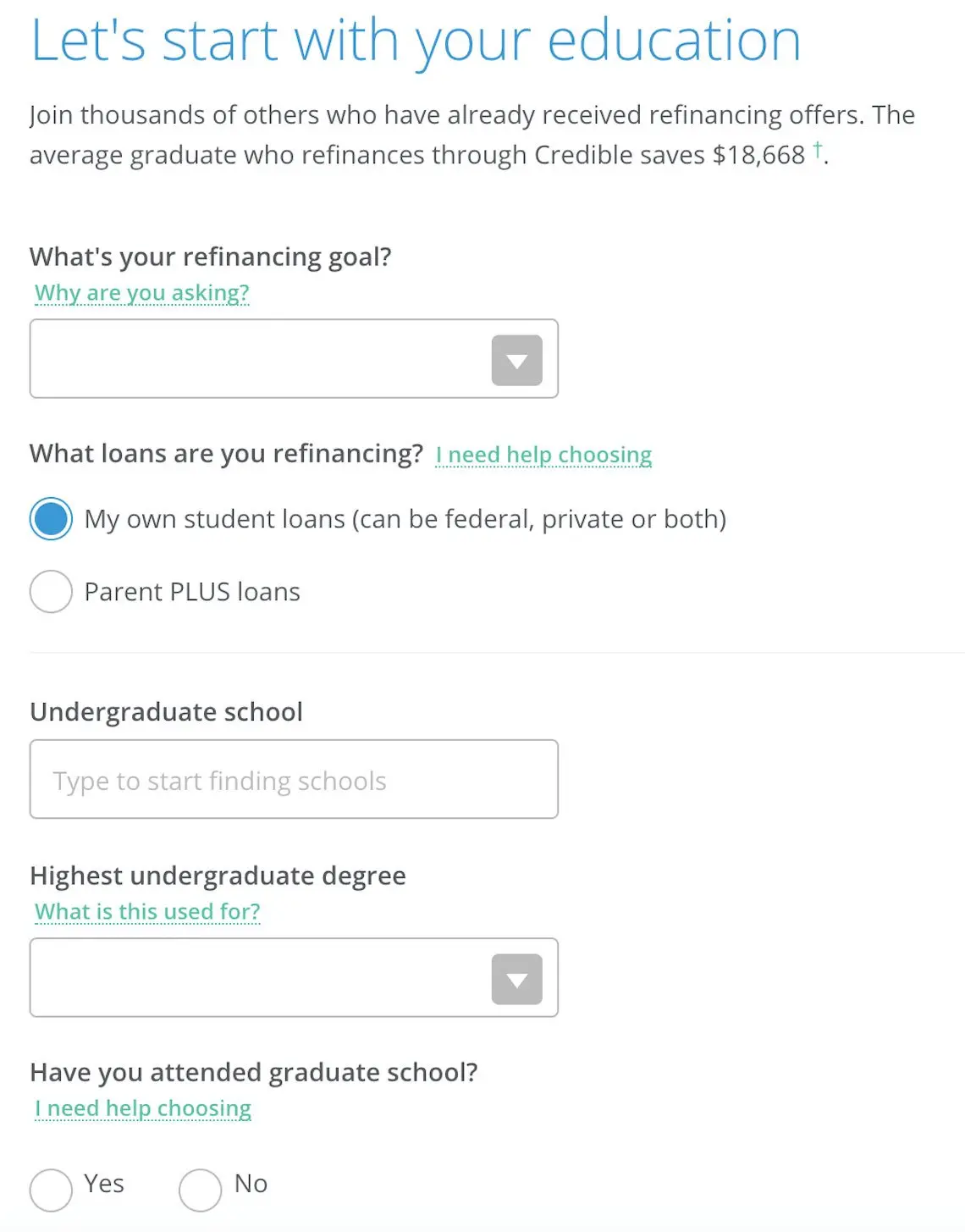

Successivamente, indicherai il tuo livello di istruzione e dove sei andato a scuola. Dichiarerai anche quali sono i tuoi obiettivi di rifinanziamento, se abbassare i pagamenti mensili o estinguere il debito più velocemente. Nessun problema se non sei sicuro; vedrai comunque le migliori offerte in entrambi i casi.

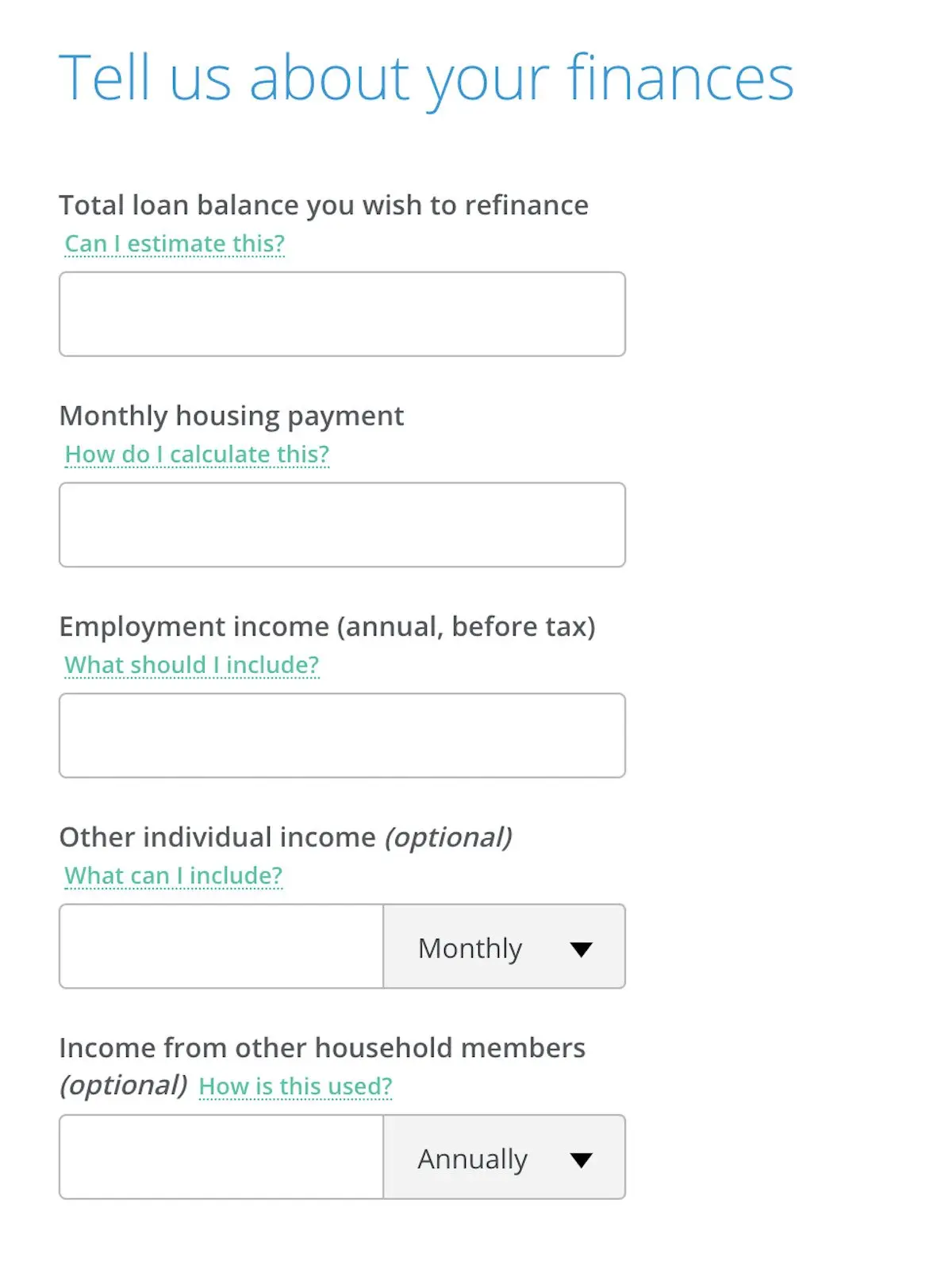

Successivamente fornirai informazioni sul tuo reddito, incluso quanto guadagni ogni mese, insieme all'importo che spendi per l'alloggio.

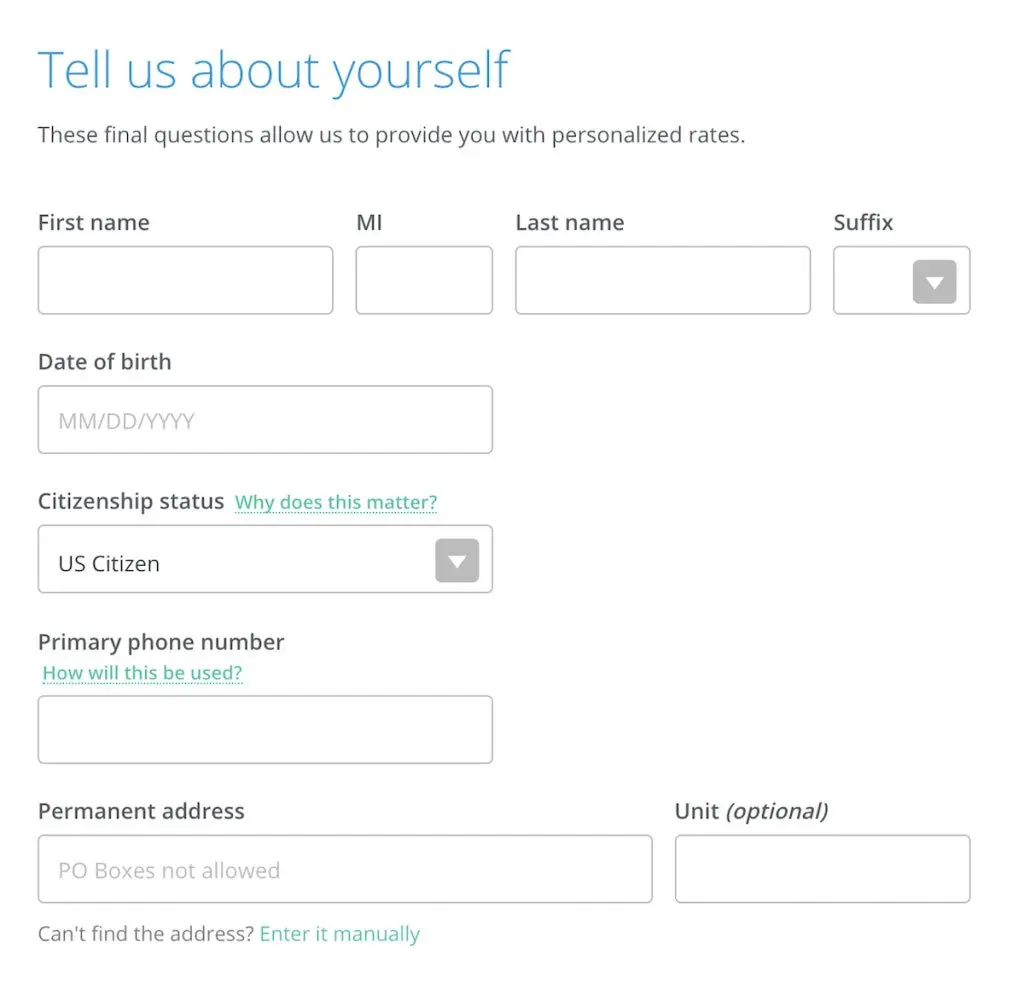

Infine, finirai fornendo il tuo nome, stato di cittadinanza, numero di telefono e indirizzo postale.

A questo punto, Credible ti mostrerà le offerte di rifinanziamento di una varietà di fornitori. Vedrai quali potrebbero essere le tue tariffe, così come il tuo pagamento mensile su diversi piani di pagamento.

Tieni presente che nessuna di queste offerte è definitiva finché non invii una domanda completa, che potrebbe richiedere la prova del reddito e comporterà una richiesta di credito fisico.

Ricorda inoltre che non sei obbligato ad accettare nessuna di queste offerte; è solo un modo semplice e veloce per confrontare le opzioni di più istituti di credito contemporaneamente.

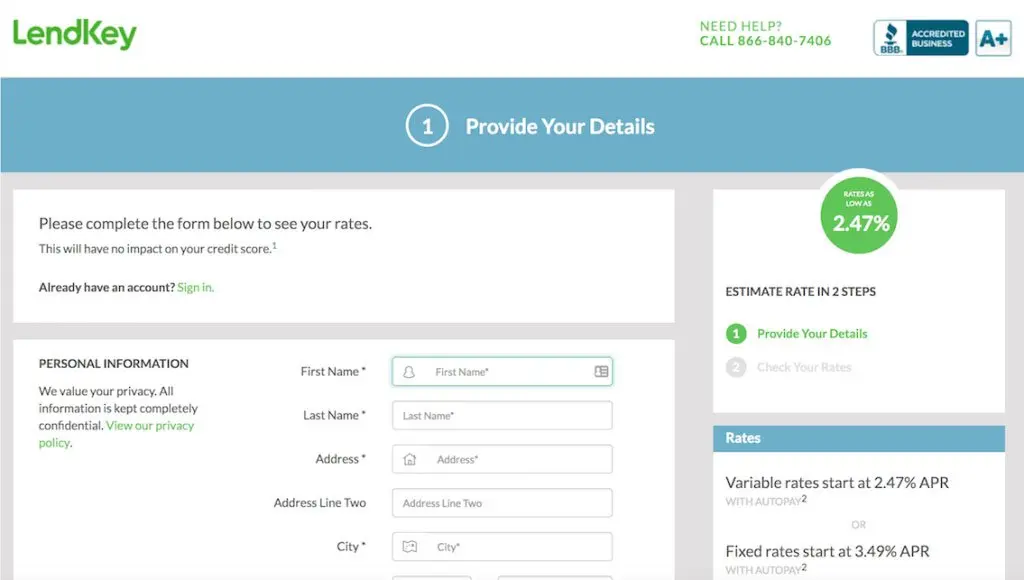

Confronto delle offerte di rifinanziamento del prestito studentesco tramite LendKey

LendKey è un altro strumento utile per confrontare le offerte, poiché ti mette in contatto con le banche comunitarie e le cooperative di credito della tua zona. Spesso, istituzioni più piccole come queste possono offrirti tariffe competitive e un servizio clienti personalizzato.

Come con Credible, puoi controllare le tue tariffe da più fornitori contemporaneamente dopo aver inserito alcune informazioni di base, come nome, indirizzo, importo del prestito e livello di istruzione.

Anche se fare acquisti in giro per i prestiti potrebbe non essere il modo più divertente per trascorrere un pomeriggio, vale la pena impegnarsi per trovare l'offerta migliore. Confrontando diverse opzioni, puoi essere sicuro di aver trovato quella migliore.

Non lasciare che i prestiti agli studenti ostacolino i tuoi sogni di viaggio

I prestiti agli studenti possono essere un ostacolo enorme, ma non devono ostacolare i tuoi obiettivi di vita. Trovando strategie per abbassare i pagamenti mensili o estinguere il debito più velocemente, potresti presto risparmiare più del tuo stipendio duramente guadagnato.

E se ti senti davvero stressato dai prestiti studenteschi, parla con amici e familiari delle tue difficoltà. Più di 44 milioni di mutuatari hanno a che fare con il debito degli studenti, quindi non sei solo.

Se stai davvero cercando una soluzione pronta all'uso, considera di lavorare all'estero per un certo numero di anni per farti perdonare i prestiti. Questa guida spiega in dettaglio come vivere fuori dal paese potrebbe aiutarti a dire addio al tuo debito studentesco una volta per tutte!