Împrumuturile pentru studenți îți devorează fondul de călătorie? Cum ar putea ajuta refinanțarea - Remote Bliss

Publicat: 2019-02-02Unele link-uri din această postare pot fi link-uri afiliate. Aceasta înseamnă că dacă dați clic pe link și faceți o achiziție, este posibil să primesc un mic comision fără niciun cost pentru dvs. Dar fii sigur că toate părerile rămân ale mele. Puteți citi declinarea mea completă a afiliaților aici.

Împrumuturile pentru studenți vă împiedică visul de a călători prin lume?

Deși nu există o modalitate ușoară de a scăpa de împrumuturile pentru studenți, există o strategie utilă pentru a economisi bani cu ele: refinanțarea împrumuturilor pentru studenți. Mi-am refinanțat împrumuturile pentru studenți în urmă cu câțiva ani și am reușit să-mi scutesc cu ani de zile datoria și să economisesc mii de dobânzi.

Și, ca cineva căruia îi place să călătorească, să am bani în plus pentru aventurile mele a meritat din plin efortul pe care l-a luat pentru a-mi refinanța împrumuturile cu un nou creditor. Acestea fiind spuse, refinanțarea nu este pentru toată lumea, așa că ar trebui să cunoașteți toate avantajele și dezavantajele înainte de a modifica datoria.

Acest ghid vă va explica ce este refinanțarea, cine ar trebui să o refinanțeze și cum să procedați în acest proces.

Ce este refinanțarea împrumuturilor pentru studenți?

Când refinanțați împrumuturile pentru studenți, acordați unul sau mai multe dintre împrumuturile dvs. unui creditor privat și luați un nou împrumut în locul acestuia. În mod ideal, acest nou împrumut are o rată a dobânzii mai mică decât cea pe care o aveai înainte, așa că te economisește bani pe dobândă.

În plus, poți alege termeni noi pentru noul tău împrumut pentru studenți. De exemplu, de obicei puteți alege între o rată a dobânzii variabilă, care poate crește în timp, și o rată fixă a dobânzii, care rămâne aceeași pe toată durata împrumutului.

De asemenea, puteți alege un nou termen de rambursare, de obicei între cinci și 15 sau 20 de ani. Puteți alege un termen scurt pentru a scăpa mai repede de datorii (atâta timp cât puteți face față plăților lunare mai mari).

O abordare alternativă este să selectați un termen mai lung, cum ar fi 10, 15 sau chiar 20 de ani, pentru a vă reduce plățile lunare. Un termen lung înseamnă că nu trebuie să plătiți atât de mult în fiecare lună, dar vă va menține în datorii mai mult timp și vă va costa mai multă dobândă pe termen lung.

Practic, trebuie să te uiți la bugetul tău și să decizi care sunt obiectivele tale. Dacă puteți schimba plăți mai mari, un termen scurt vă poate ajuta să vă cuceriți datoria înainte de termen. Dar dacă te străduiești să-ți achiți facturile, un termen lung îți va oferi puțin spațiu de respirație.

Puteți refinanța împrumuturi federale și/sau private pentru studenți

Pe lângă restructurarea datoriei, refinanțarea vă permite, de asemenea, să combinați mai multe împrumuturi într-unul singur. Dacă aveți o grămadă de împrumuturi diferite de la diferiți furnizori, s-ar putea să vă simțiți confuz urmărind toate plățile în fiecare lună.

Prin refinanțare, puteți combina mai multe împrumuturi într-unul singur. Ca rezultat, veți avea doar o singură plată de făcut către un singur creditor lună.

Atât împrumuturile federale, cât și cele private pentru studenți sunt eligibile pentru refinanțare. Acestea fiind spuse, nu trebuie să refinanțați mai multe împrumuturi; puteți alege să refinanțați doar unul.

Așa am făcut, deși aveam trei împrumuturi pentru studenți pe numele meu. Două dintre ele aveau deja o dobândă scăzută, așa că nu ar fi avut sens financiar să le refinanțeze.

Dar cel de-al treilea a avut o rată mare, așa că am refinanțat cu Citizens Banks pentru una mai mică. Motivul pentru care menționez acest lucru este că nu veți beneficia întotdeauna de refinanțarea tuturor împrumuturilor, ci, în schimb, ar trebui să le alegeți pe cele de care ați obține cel mai mare beneficiu financiar.

Cine se poate califica pentru refinanțarea împrumuturilor pentru studenți?

Deci, dacă refinanțarea vă economisește bani și vă simplifică datoria, de ce nu o face toată lumea? Ei bine, mai întâi trebuie să te califici.

Creditorii privați oferă refinanțare și au anumite cerințe. În primul rând, veți avea nevoie de un scor decent de credit, de obicei de 650 sau mai mare. Cu cât scorul dvs. de credit este mai mare, cu atât o rată mai bună ați putea obține la un împrumut pentru studenți. În al doilea rând, veți avea nevoie de un venit constant - sau cel puțin de a prezenta o ofertă de angajare.

În cele din urmă, unii creditori caută factori suplimentari, cum ar fi un raport scăzut datorie-venit sau o anumită sumă în economii. Ei impun aceste cerințe dintr-un motiv simplu: doresc să vă asigurați că vă veți rambursa împrumutul refinanțat.

Dacă nu puteți îndeplini singur aceste cerințe de credit și venit, nu vă faceți griji; există o soluție. Puteți aplica cu un cosemnatar solvabil, cum ar fi un soț sau un părinte. Practic, acreditările lor financiare puternice vor compensa pe cea slabă.

Acestea fiind spuse, va trebui să vă simțiți confortabil să împărțiți datoria, deoarece cosemnatarul dvs. va fi la fel de responsabil pentru datorie ca și dvs. Dacă nu puteți plăti, se va aștepta ca aceștia să acopere facturile, sau creditul lor ar putea fi tras în jos.

Așa că asigurați-vă că dvs. și cosemnatarul dvs. ați discutat despre așteptările cu privire la cine este responsabil pentru împrumutul dvs. înainte ca cineva să semneze pe linia punctată.

Avantajele refinanțării împrumuturilor pentru studenți

Am atins avantajele refinanțării împrumuturilor pentru studenți, dar haideți să le aruncăm o privire mai atentă aici. Unul dintre cele mai mari beneficii este obținerea unei dobânzi mai mici. Cu o rată mai mică, veți economisi bani.

Să presupunem că datorați 30.000 USD la o rată de 7,6%. Peste 10 ani, ați plăti 12.921 USD în dobândă. Dar dacă ai putea refinanța această rată până la 4,5%, ai plăti doar 7.310 USD în dobândă pe 10 ani.

Nu numai că ai economisi bani la dobândă, dar plăți lunare mai mici ar putea însemna să accelerezi rambursarea și să scapi și mai repede de datorii.

În al doilea rând, restructurarea datoriei este o oportunitate utilă de a vă verifica obiectivele financiare. După cum am menționat mai sus, puteți alege un termen scurt sau lung, în funcție de bugetul dvs.

În al treilea rând, consolidarea mai multor împrumuturi într-unul singur face rambursarea datoriilor mai simplă și mai ușor de urmărit.

În cele din urmă, unii furnizori de refinanțare oferă beneficii suplimentare clienților lor. Creditorul online SoFi, de exemplu, oferă clienților săi coaching în carieră.

În plus, organizează evenimente de networking, unde puteți întâlni alți tineri profesioniști și puteți obține contacte din industrie.

Sunt șanse ca actualul dvs. administrator de credite să nu facă așa ceva. Așadar, aceste avantaje suplimentare ar putea fi o modalitate excelentă de a economisi bani pe împrumuturile pentru studenți și de a întâlni oameni inspirați.

Contra refinanțării împrumuturilor pentru studenți

Deși poate doriți să profitați de șansa de a economisi bani la dobândă, amintiți-vă că refinanțarea are și dezavantaje potențiale.

Principala este aceasta: dacă refinanțați împrumuturile federale pentru studenți, le transformați într-unul privat.

Împrumuturile private nu sunt eligibile pentru programe și protecții federale. Cu alte cuvinte, nu puteți pune un împrumut privat într-un plan federal bazat pe venituri, cum ar fi Rambursarea în funcție de venit sau Pay As You Earn.

Nici nu puteți întrerupe plățile prin amânare sau toleranță (unii creditori privați oferă toleranță, dar aceasta poate varia de la creditor la creditor).

În plus, împrumuturile private pentru studenți nu se califică pentru programele federale de scutire de împrumuturi, cum ar fi Iertarea împrumuturilor pentru serviciul public sau Iertarea împrumutului pentru profesori. Deci, dacă te bazezi pe oricare dintre ele, nu ar trebui să refinanțezi, altfel vei pierde eligibilitatea.

În general, aceste protecții federale pot fi utile dacă vă străduiți să vă rambursați împrumuturile sau dacă lucrați pentru a ierta împrumuturile. Creditorii privați nu sunt întotdeauna atât de flexibili dacă vă pierdeți locul de muncă sau vă confruntați cu dificultăți financiare.

Dar dacă nu aveți nevoie de aceste protecții federale - și sunteți în mod rezonabil încrezător că puteți ține pasul cu plățile în fiecare lună - transformarea împrumuturilor dvs. în privat, probabil, nu este o mare problemă.

Cum să-ți refinanțezi împrumuturile pentru studenți, pas cu pas

Deci, să presupunem că sunteți interesat de refinanțare, sau cel puțin doriți să vedeți ce fel de oferte ați putea primi. Cum procedați cu procesul?

Ei bine, cel mai mare sfat al meu este să faci cumpărături și să compari mai multe oferte diferite. Nu trebuie să mergeți cu primul creditor pe care îl vedeți, ci mai degrabă vă puteți conecta cu câțiva pentru a încerca să obțineți un împrumut cu cea mai mică rată.

Aveți câteva opțiuni pentru refinanțarea furnizorilor: bănci private (fie bănci naționale mari sau bănci comunitare mai mici), uniuni de credit (atâta timp cât sunteți membru) sau creditori online, cum ar fi SoFi, CommonBond sau Earnest.

Creditorii online tind să aibă cea mai bună experiență de utilizator online, iar mulți dintre ei vă permit să faceți o cotație instantanee pentru a vedea dacă vă precalificați. Această cotație nu este încă o ofertă oficială, dar vă oferă o idee despre tarifele dvs. fără a vă afecta scorul de credit.

Unele companii, cum ar fi Credible, LendKey și Student Loan Hero, facilitează verificarea ofertelor cu mai mulți furnizori de refinanțare simultan. Vă voi arăta cum decurge acest proces, începând cu Credible.

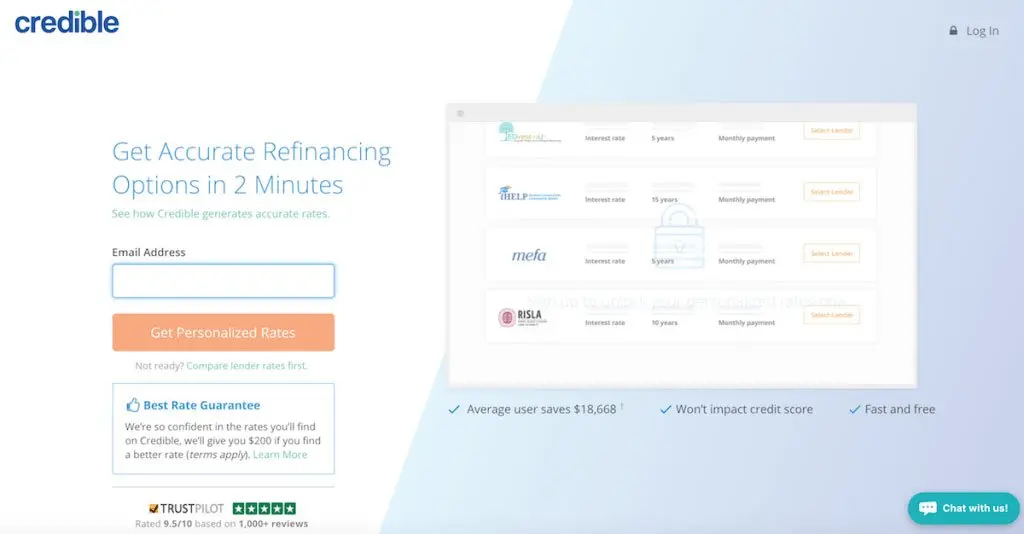

Compararea ofertelor de refinanțare a creditelor pentru studenți prin Credible

Credible vă va afișa până la 12 oferte simultan după ce introduceți câteva informații de bază. Veți începe prin a furniza adresa dvs. de e-mail și o parolă.

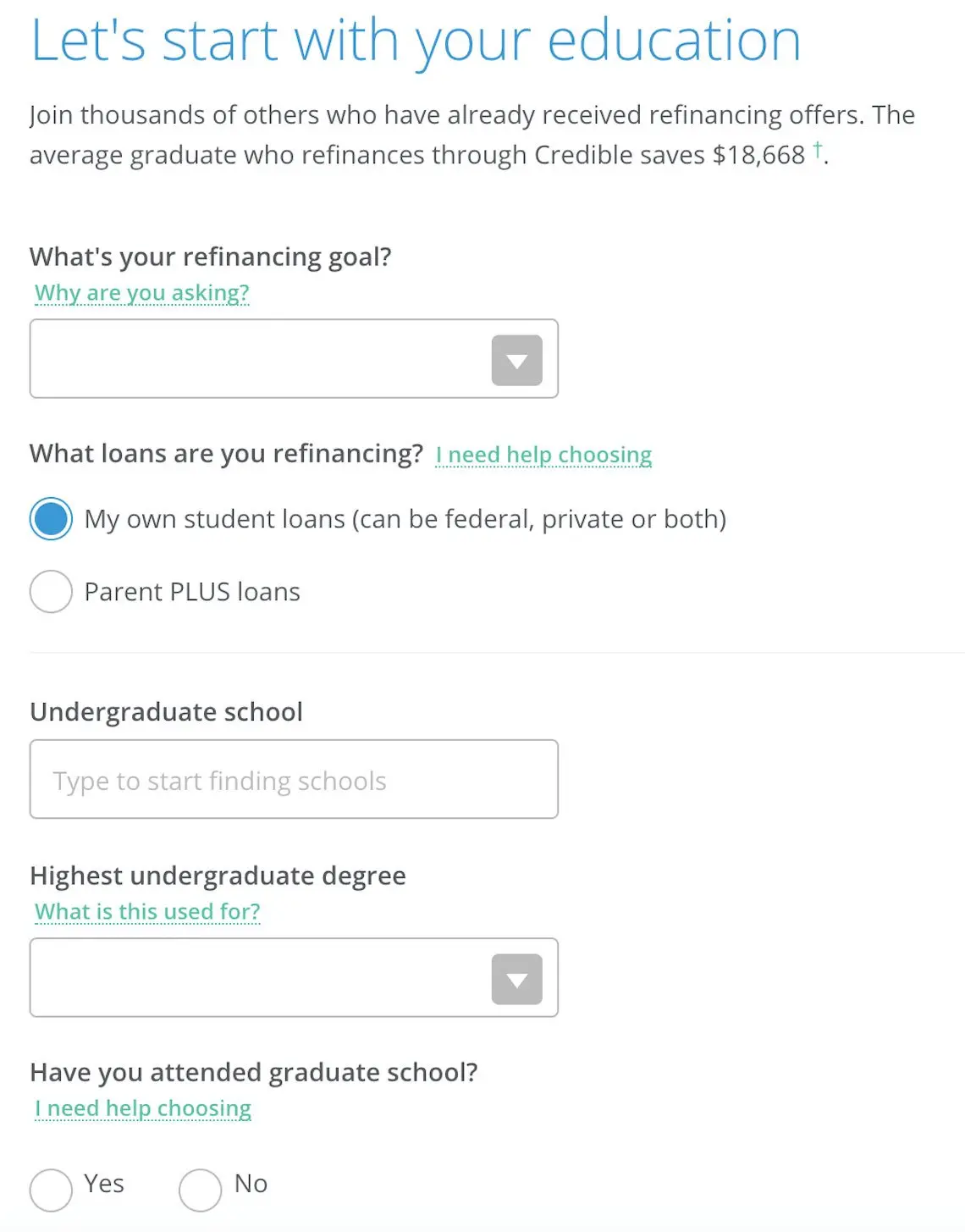

În continuare, vei indica nivelul tău de educație și unde ai fost la școală. De asemenea, veți preciza care sunt obiectivele dvs. pentru refinanțare, dacă să reduceți plățile lunare sau să vă plătiți mai repede datoria. Nu vă faceți griji dacă nu sunteți sigur; veți vedea în continuare cele mai bune oferte oricum.

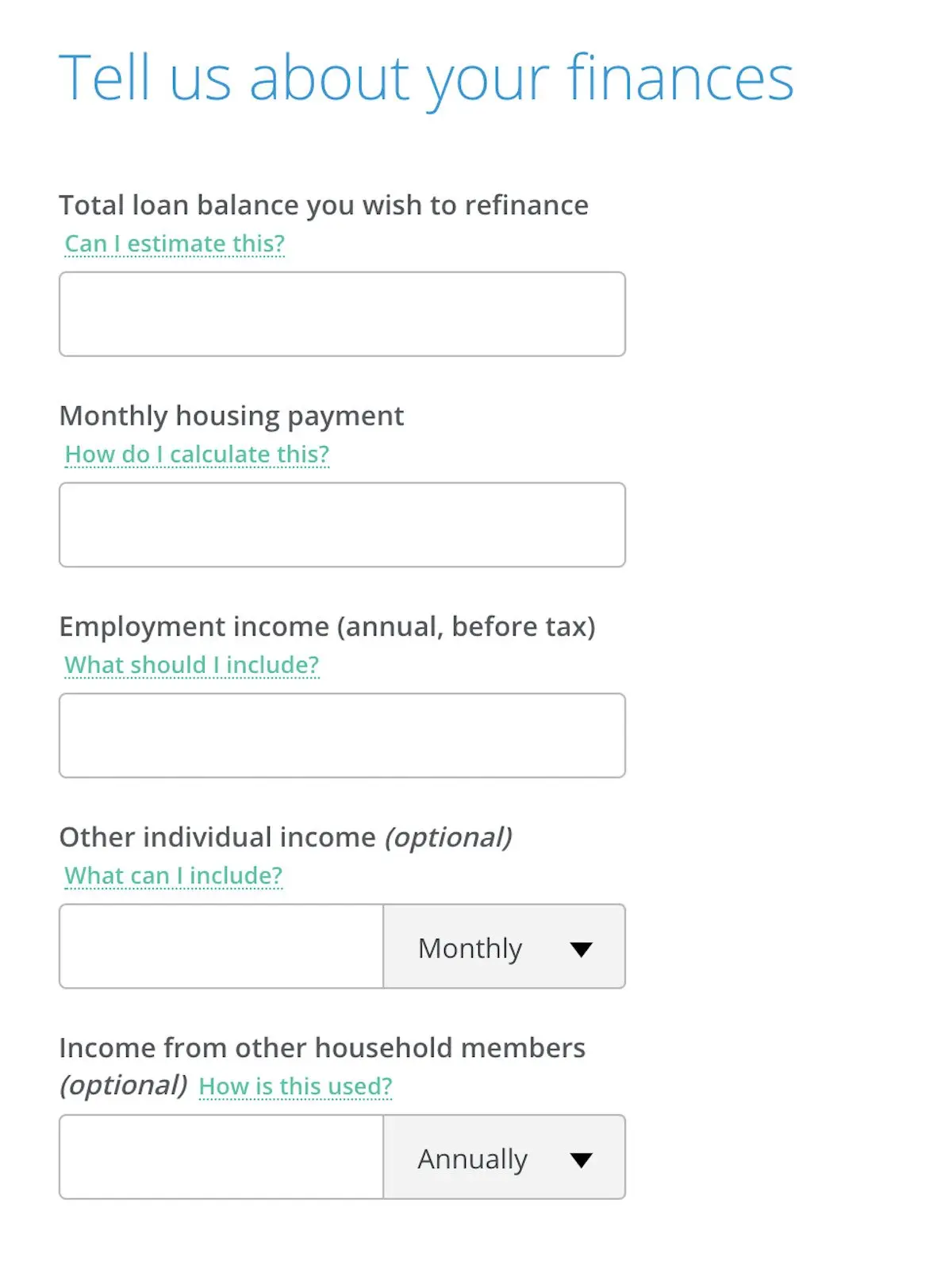

În continuare, veți furniza informații despre venitul dvs., inclusiv cât câștigați în fiecare lună, împreună cu suma pe care o cheltuiți pentru locuințe.

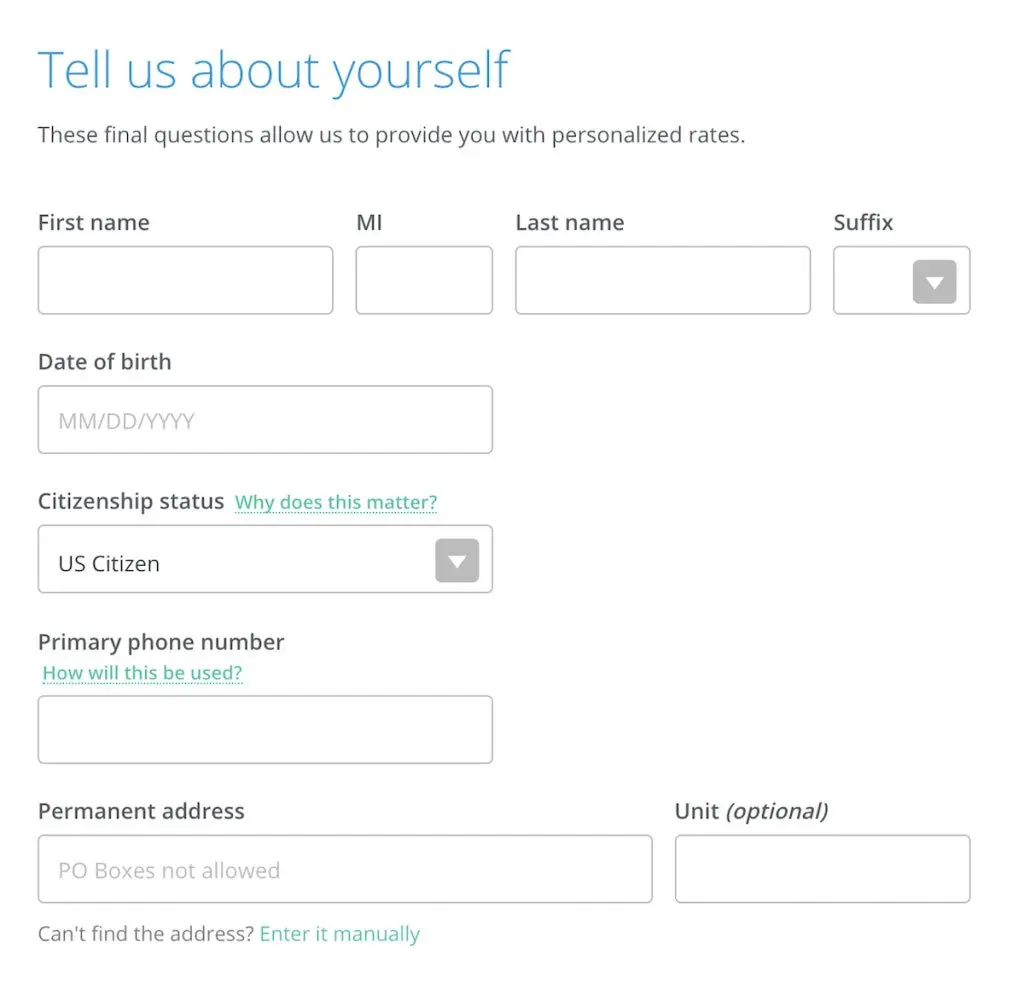

În cele din urmă, veți încheia prin a furniza numele dvs., statutul de cetățenie, numărul de telefon și adresa poștală.

În acest moment, Credible vă va arăta oferte de refinanțare de la o varietate de furnizori. Veți vedea care ar putea fi ratele dvs., precum și plata dvs. lunară pentru diferite planuri de plată.

Rețineți că niciuna dintre aceste oferte nu este definitivă până când nu trimiteți o cerere completă, care ar putea necesita dovada veniturilor și va implica o solicitare de credit.

De asemenea, amintiți-vă că nu aveți nicio obligație de a accepta niciuna dintre aceste oferte; este doar o modalitate rapidă și ușoară de a compara opțiunile de la mai mulți creditori simultan.

Compararea ofertelor de refinanțare a creditelor pentru studenți prin LendKey

LendKey este un alt instrument util pentru compararea ofertelor, deoarece vă pune în legătură cu băncile comunitare și uniunile de credit din zona dumneavoastră. Adesea, instituțiile mai mici precum acestea vă pot oferi tarife competitive și servicii personalizate pentru clienți.

Ca și în cazul Credible, vă puteți verifica tarifele de la mai mulți furnizori simultan după ce ați introdus câteva informații de bază, cum ar fi numele, adresa, suma împrumutului și nivelul de educație.

Deși cumpărăturile pentru împrumuturi s-ar putea să nu fie cea mai distractivă modalitate de a petrece o după-amiază, merită să faci eforturi pentru a găsi cea mai bună ofertă. Comparând mai multe opțiuni, te poți simți încrezător că ai găsit-o pe cea mai bună.

Nu lăsați împrumuturile pentru studenți să vă împiedice visele de călătorie

Împrumuturile pentru studenți pot fi un obstacol enorm, dar nu trebuie să stea în calea obiectivelor tale de viață. Găsind strategii pentru a reduce plățile lunare sau pentru a vă plăti mai rapid datoria, ați putea economisi în curând mai mult din salariul câștigat cu greu.

Și dacă te simți cu adevărat stresat de împrumuturile pentru studenți, vorbește cu prietenii și familia despre problemele tale. Peste 44 de milioane de debitori se confruntă cu datorii studențești, așa că nu ești singur.

Dacă sunteți într-adevăr în căutarea unei soluții ieșite din cutie, luați în considerare să lucrați în străinătate un număr de ani pentru a vă ierta împrumuturile. Acest ghid detaliază modul în care viața în afara țării te poate ajuta să-ți iei rămas bun de la datoria studențească odată pentru totdeauna!