¿Los préstamos estudiantiles devoran su fondo de viaje? Cómo podría ayudar la refinanciación - Remote Bliss

Publicado: 2019-02-02Algunos enlaces en esta publicación pueden ser enlaces de afiliados. Esto significa que si hace clic en el enlace y realiza una compra, es posible que reciba una pequeña comisión sin costo alguno para usted. Pero tenga la seguridad de que todas las opiniones siguen siendo mías. Puede leer mi descargo de responsabilidad de afiliado completo aquí.

¿Los préstamos estudiantiles se interponen en el camino de su sueño de viajar por el mundo?

Si bien no existe una manera fácil de deshacerse de sus préstamos estudiantiles, existe una estrategia útil para ahorrar dinero en ellos: la refinanciación de préstamos estudiantiles. Refinancié mis préstamos estudiantiles hace unos años y pude recortar años de mi deuda y ahorrar miles en intereses.

Y como alguien a quien le encanta viajar, tener dinero extra para mis aventuras valió la pena el esfuerzo que me llevó refinanciar mis préstamos con un nuevo prestamista. Dicho esto, la refinanciación no es para todos, por lo que debe conocer todos los pros y los contras antes de realizar cambios en su deuda.

Esta guía explicará qué es el refinanciamiento, quién debe refinanciar y cómo realizar el proceso.

¿Qué es la refinanciación de préstamos estudiantiles?

Cuando refinancia préstamos estudiantiles, otorga uno o más de sus préstamos a un prestamista privado y obtiene un nuevo préstamo en su lugar. Idealmente, este nuevo préstamo tiene una tasa de interés más baja que la que tenía antes, por lo que le ahorra dinero en intereses.

Además, puede elegir nuevos términos en su nuevo préstamo estudiantil. Por ejemplo, normalmente puede elegir entre una tasa de interés variable, que puede aumentar con el tiempo, y una tasa de interés fija, que permanece igual durante la vigencia de su préstamo.

También puede elegir un nuevo plazo de pago, normalmente entre cinco y 15 o 20 años. Puede elegir un plazo corto para salir de la deuda más rápido (siempre y cuando pueda hacer frente a pagos mensuales más altos).

Un enfoque alternativo es seleccionar un plazo más largo, como 10, 15 o incluso 20 años, para reducir sus pagos mensuales. Un largo plazo significa que no tiene que pagar tanto cada mes, pero también lo mantendrá endeudado por más tiempo y le costará más intereses a largo plazo.

Básicamente, debe analizar su presupuesto y decidir cuáles son sus objetivos. Si puede hacer pagos más altos, un corto plazo podría ayudarlo a conquistar su deuda antes de lo previsto. Pero si tiene dificultades para pagar sus cuentas, un largo plazo le daría un respiro.

Puede refinanciar préstamos estudiantiles federales y/o privados

Junto con la reestructuración de su deuda, la refinanciación también le permite combinar varios préstamos en uno solo. Si tiene un montón de préstamos diferentes de diferentes administradores, es posible que se sienta confundido al realizar el seguimiento de todos sus pagos cada mes.

A través de la refinanciación, puede combinar varios préstamos en uno. Como resultado, solo tendrá que realizar un único pago a un único prestamista por mes.

Tanto los préstamos estudiantiles federales como los privados son elegibles para refinanciamiento. Dicho esto, no tiene que refinanciar varios préstamos; puede optar por refinanciar solo uno.

Eso es lo que hice, a pesar de que tenía tres préstamos estudiantiles a mi nombre. Dos de ellos ya tenían una tasa de interés baja, por lo que no habría tenido sentido financiero refinanciarlos.

Pero el tercero tenía una tasa alta, así que lo refinancié con Citizens Banks por uno más bajo. La razón por la que menciono esto es que no siempre se beneficiará de la refinanciación de todos sus préstamos, sino que debe elegir uno de los que obtendrá el mayor beneficio financiero.

¿Quién puede calificar para la refinanciación de préstamos estudiantiles?

Entonces, si el refinanciamiento le ahorra dinero y simplifica su deuda, ¿por qué no todos lo hacen? Bueno, primero tienes que calificar.

Los prestamistas privados ofrecen refinanciamiento y tienen ciertos requisitos. Por un lado, necesitará un puntaje crediticio decente, generalmente de 650 o más. Cuanto mayor sea su puntaje de crédito, mejor tasa podría obtener en un préstamo estudiantil. En segundo lugar, necesitará un ingreso estable, o al menos mostrar una oferta de empleo.

Finalmente, algunos prestamistas buscan factores adicionales, como una relación deuda-ingreso baja o una cierta cantidad de ahorros. Plantean estos requisitos por una sencilla razón: quieren estar seguros de que usted pagará su préstamo refinanciado.

Si no puede cumplir con estos requisitos de crédito e ingresos por su cuenta, no se preocupe; hay una solución. Puede presentar la solicitud con un cosignatario solvente, como un cónyuge o un padre. Básicamente, sus sólidas credenciales financieras compensarán las débiles de usted.

Dicho esto, deberá sentirse cómodo compartiendo la deuda, ya que su cosignatario será tan responsable de la deuda como usted. Si no puede pagar, se esperará que ellos cubran las facturas, o su crédito podría verse afectado.

Así que asegúrese de que usted y su cofirmante hayan discutido las expectativas sobre quién es responsable de su préstamo antes de que alguien firme en la línea de puntos.

Ventajas de refinanciar préstamos estudiantiles

Nos referimos a las ventajas de la refinanciación de préstamos estudiantiles, pero echemos un vistazo más de cerca aquí. Uno de los mayores beneficios es obtener una tasa de interés más baja. Con una tasa más baja, ahorrará dinero.

Digamos que debe $30,000 a una tasa de 7.6%. Durante 10 años, pagaría $12,921 en intereses. Pero si pudiera refinanciar esa tasa hasta el 4,5 %, pagaría solo $7310 en intereses durante 10 años.

No solo ahorraría dinero en intereses, sino que los pagos mensuales más bajos podrían significar que aceleraría el pago y saldría de la deuda aún más rápido.

En segundo lugar, la reestructuración de su deuda es una oportunidad útil para verificar sus objetivos financieros. Como se mencionó anteriormente, puede elegir un plazo corto o largo, según su presupuesto.

En tercer lugar, la consolidación de múltiples préstamos en uno hace que el pago de su deuda sea más simple y más fácil de rastrear.

Finalmente, algunos proveedores de refinanciamiento ofrecen beneficios adicionales a sus clientes. El prestamista en línea SoFi, por ejemplo, ofrece orientación profesional a sus clientes.

Además, organiza eventos de networking, donde puedes conocer a otros jóvenes profesionales y obtener contactos de la industria.

Lo más probable es que su administrador de préstamos actual no haga nada de eso. Por lo tanto, estos beneficios adicionales podrían ser una excelente manera de ahorrar dinero en sus préstamos estudiantiles y conocer gente inspiradora.

Desventajas de refinanciar préstamos estudiantiles

Aunque es posible que desee aprovechar la oportunidad de ahorrar dinero en intereses, recuerde que la refinanciación también tiene posibles desventajas.

La principal es esta: si refinancia préstamos estudiantiles federales, los convierte en privados.

Los préstamos privados no son elegibles para programas y protecciones federales. En otras palabras, no puede colocar un préstamo privado en un plan federal basado en los ingresos, como el pago basado en los ingresos o el pago según sus ingresos.

Tampoco puede pausar los pagos mediante aplazamiento o indulgencia (algunos prestamistas privados ofrecen indulgencia, pero esto puede variar de un prestamista a otro).

Además, los préstamos privados para estudiantes no califican para los programas de condonación de préstamos federales, como la condonación de préstamos por servicio público o la condonación de préstamos para maestros. Entonces, si cuenta con cualquiera de los dos, no debe refinanciar o perderá la elegibilidad.

En general, estas protecciones federales pueden ser útiles si tiene dificultades para pagar sus préstamos o está trabajando para lograr la condonación de préstamos. Los prestamistas privados no siempre son tan flexibles si pierde su trabajo o tiene dificultades financieras.

Pero si no necesita estas protecciones federales, y está razonablemente seguro de que puede mantenerse al día con los pagos cada mes, convertir su(s) préstamo(s) en privado probablemente no sea gran cosa.

Cómo refinanciar tus préstamos estudiantiles, paso a paso

Entonces, digamos que está interesado en refinanciar, o al menos quiere ver qué tipo de ofertas podría recibir. ¿Cómo vas con el proceso?

Bueno, mi mayor consejo es darse una vuelta y comparar varias ofertas diferentes. No tiene que ir con el primer prestamista que vea, sino que puede conectarse con algunos para tratar de obtener un préstamo con la tasa más baja.

Tiene algunas opciones para refinanciar proveedores: bancos privados (ya sean grandes bancos nacionales o bancos comunitarios más pequeños), cooperativas de crédito (siempre que sea miembro) o prestamistas en línea, como SoFi, CommonBond o Earnest.

Los prestamistas en línea tienden a tener la mejor experiencia de usuario en línea, y varios de ellos le permiten hacer una cotización de tasa instantánea para ver si califica previamente. Esta cotización de tasa aún no es una oferta oficial, pero le da una idea de sus tasas sin afectar su puntaje crediticio.

Algunas compañías, como Credible, LendKey y Student Loan Hero, facilitan la verificación de ofertas con múltiples proveedores de refinanciamiento a la vez. Le mostraré cómo funciona este proceso, comenzando con Credible.

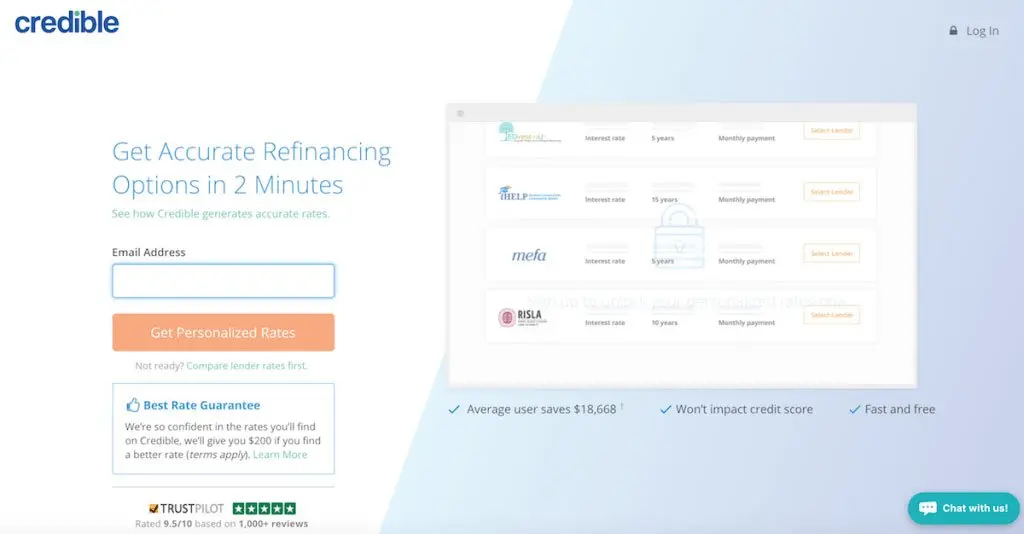

Comparación de ofertas de refinanciamiento de préstamos estudiantiles a través de Credible

Credible le mostrará hasta 12 ofertas a la vez después de ingresar algunos datos básicos. Comenzará proporcionando su dirección de correo electrónico y una contraseña.

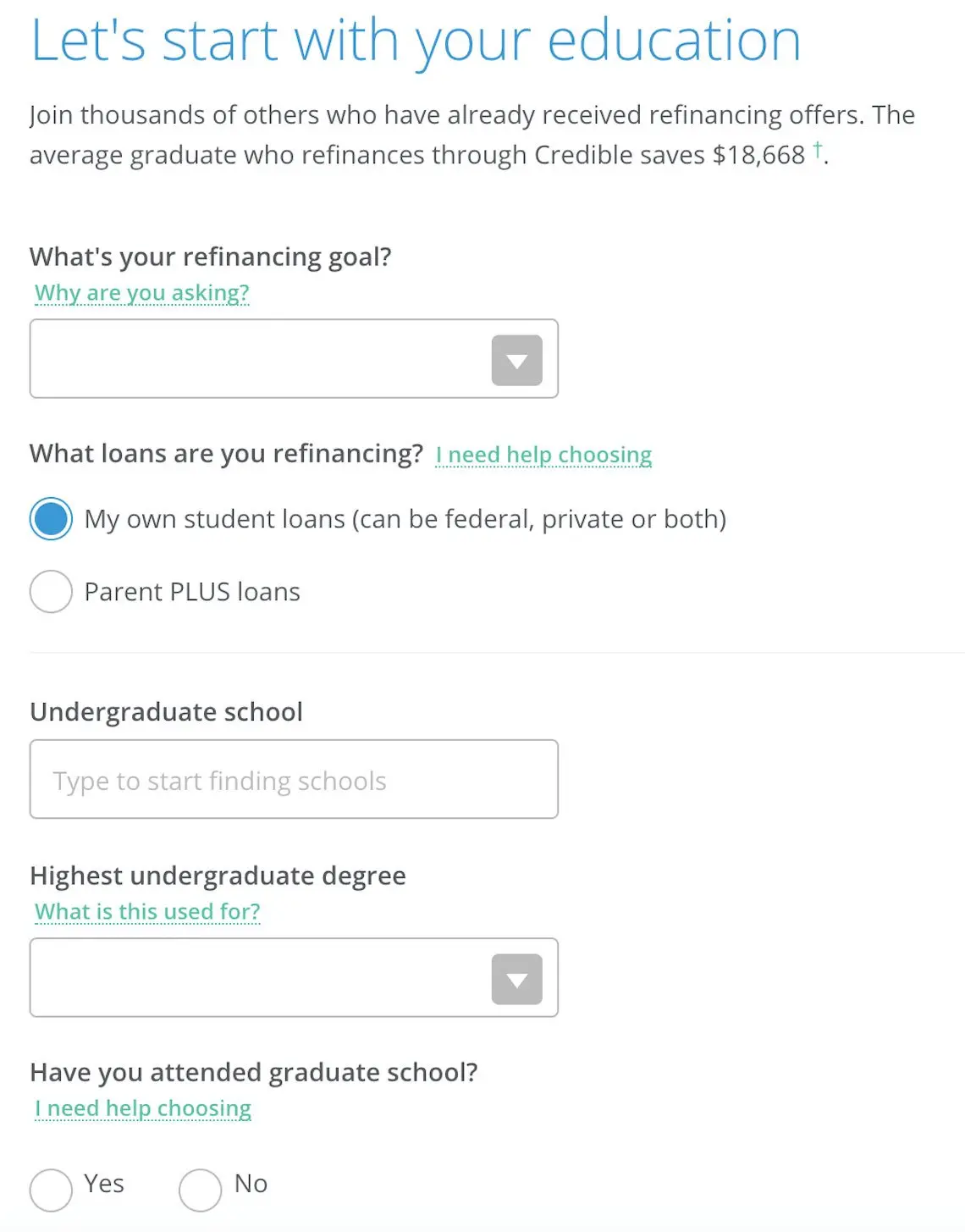

A continuación, indicará su nivel de educación y a qué escuela fue. También indicará cuáles son sus objetivos para la refinanciación, ya sea para reducir los pagos mensuales o pagar su deuda más rápido. No se preocupe si no está seguro; seguirás viendo las mejores ofertas de cualquier manera.

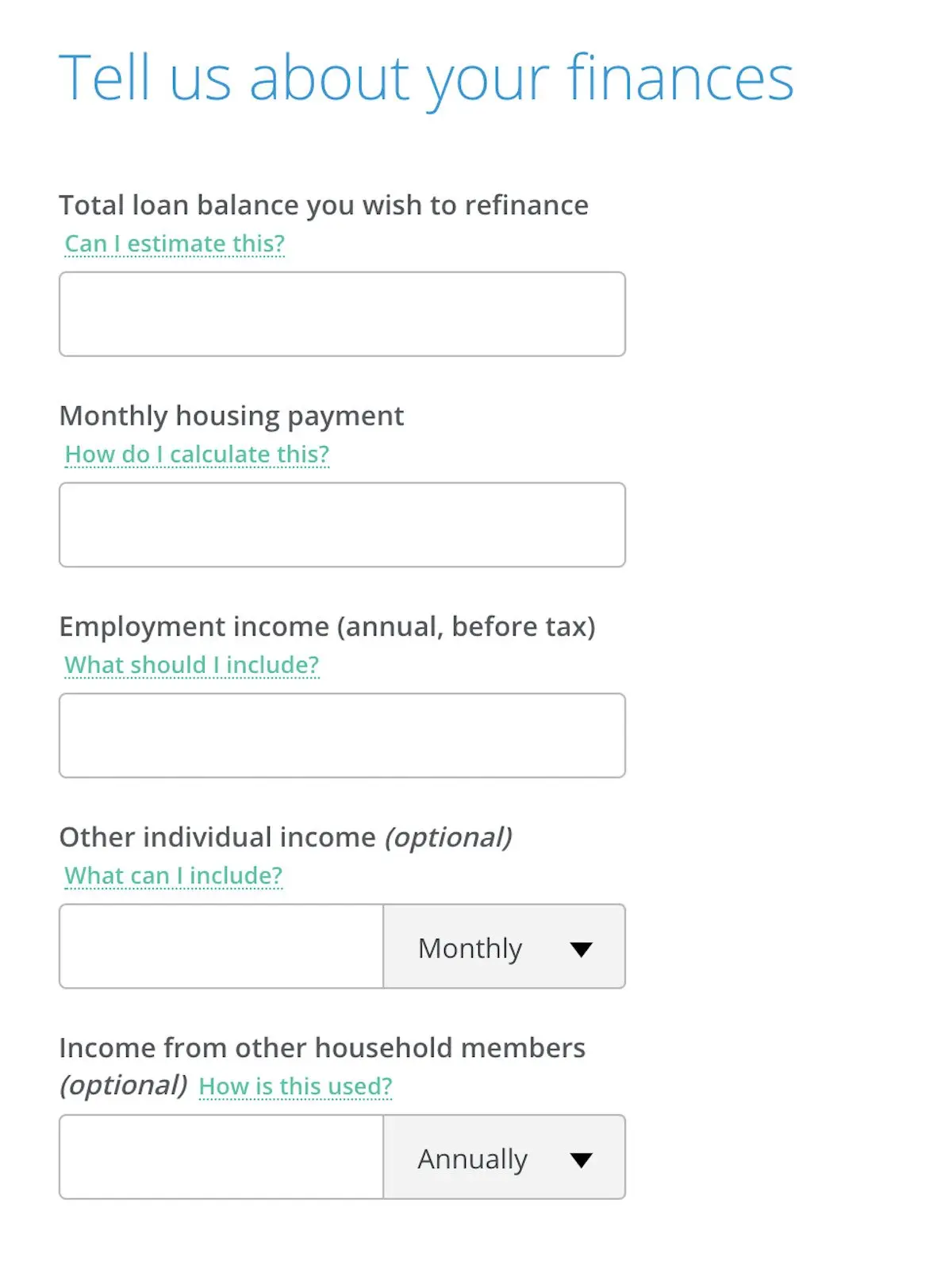

A continuación, proporcionará información sobre sus ingresos, incluido cuánto gana cada mes, junto con la cantidad que gasta en vivienda.

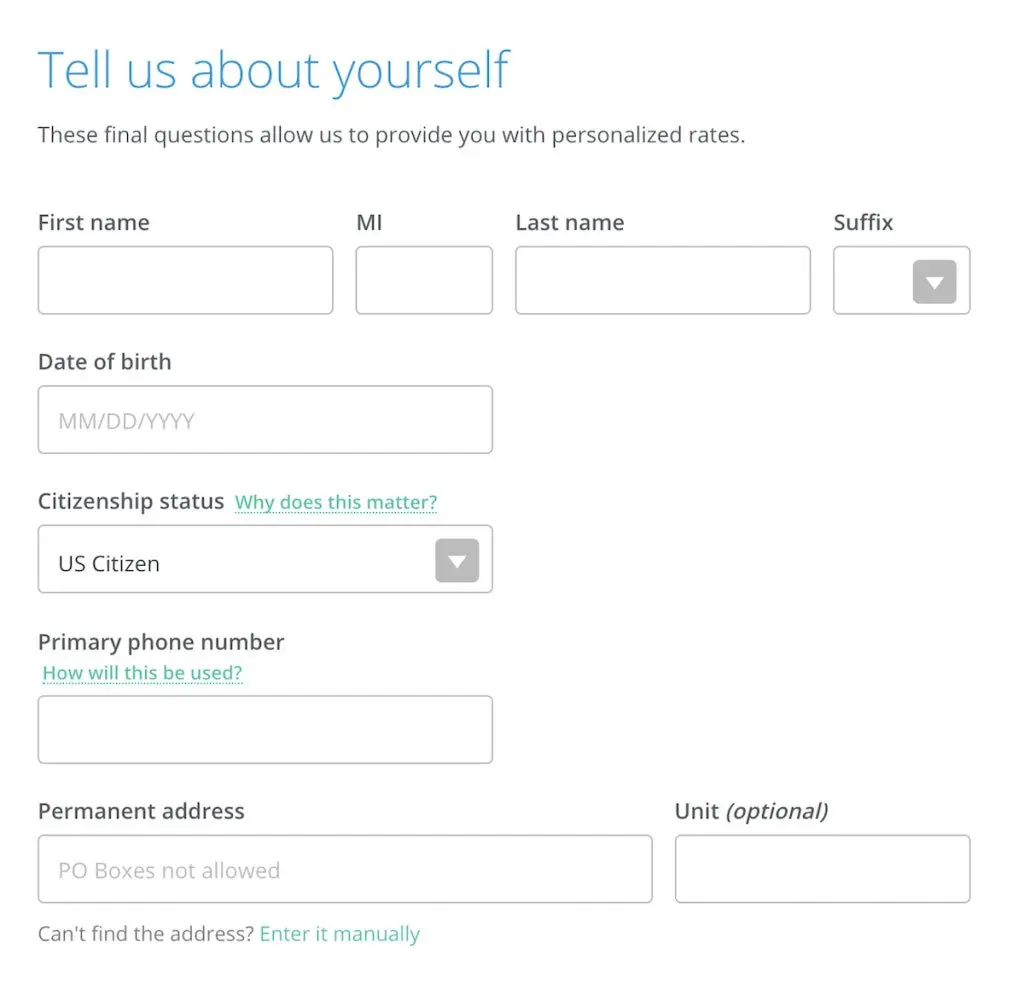

Finalmente, terminará proporcionando su nombre, estado de ciudadanía, número de teléfono y dirección postal.

En este punto, Credible le mostrará ofertas de refinanciamiento de una variedad de proveedores. Verás cuáles podrían ser tus tarifas, así como tu pago mensual en diferentes planes de pago.

Tenga en cuenta que ninguna de estas ofertas es definitiva hasta que envíe una solicitud completa, que puede requerir prueba de ingresos e implicará una investigación de crédito dura.

Recuerde también que no tiene la obligación de aceptar ninguna de estas ofertas; es solo una forma rápida y fácil de comparar opciones de múltiples prestamistas a la vez.

Comparación de ofertas de refinanciamiento de préstamos estudiantiles a través de LendKey

LendKey es otra herramienta útil para comparar ofertas, ya que lo conecta con bancos comunitarios y cooperativas de crédito en su área. A menudo, las instituciones más pequeñas como estas pueden brindarle tarifas competitivas y un servicio al cliente personalizado.

Al igual que con Credible, puede verificar sus tarifas de múltiples proveedores a la vez después de ingresar algunos datos básicos, como su nombre, dirección, monto del préstamo y nivel de educación.

Aunque buscar préstamos puede no ser la forma más divertida de pasar una tarde, vale la pena hacer el trabajo preliminar para encontrar la mejor oferta. Al comparar varias opciones, puede estar seguro de haber encontrado la mejor.

No permita que los préstamos estudiantiles se interpongan en el camino de sus sueños de viaje

Los préstamos estudiantiles pueden ser un gran lastre, pero no tienen por qué interponerse en el camino de sus objetivos de vida. Al encontrar estrategias para reducir los pagos mensuales o pagar su deuda más rápido, pronto podría estar ahorrando más de su salario ganado con tanto esfuerzo.

Y si se siente realmente estresado por los préstamos estudiantiles, hable con amigos y familiares sobre sus dificultades. Más de 44 millones de prestatarios están lidiando con deudas estudiantiles, por lo que no está solo.

Si realmente está buscando una solución lista para usar, considere trabajar en el extranjero durante varios años para que le condonen sus préstamos. ¡Esta guía detalla cómo vivir fuera del país podría ayudarlo a despedirse de su deuda estudiantil de una vez por todas!