Студенческие кредиты пожирают ваш фонд путешествий? Как может помочь рефинансирование - Remote Bliss

Опубликовано: 2019-02-02Некоторые ссылки в этом посте могут быть партнерскими ссылками. Это означает, что если вы нажмете на ссылку и совершите покупку, я могу получить небольшую комиссию бесплатно для вас. Но будьте уверены, что все мнения остаются моими собственными. Вы можете прочитать мое полное заявление об отказе от ответственности здесь.

Студенческие кредиты мешают вашей мечте путешествовать по миру?

Хотя не существует простого способа избавиться от ваших студенческих кредитов, есть полезная стратегия для экономии на них: рефинансирование студенческих кредитов. Несколько лет назад я рефинансировал свои студенческие кредиты и смог сократить свой долг на несколько лет и сэкономить тысячи процентов.

И как человек, который любит путешествовать, наличие дополнительных денег, которые я мог бы вложить в свои приключения, стоило усилий, затраченных на рефинансирование моих кредитов у нового кредитора. Тем не менее, рефинансирование не для всех, поэтому вы должны знать все за и против, прежде чем вносить изменения в свой долг.

В этом руководстве объясняется, что такое рефинансирование, кто должен рефинансировать и как пройти этот процесс.

Что такое рефинансирование студенческого кредита?

Когда вы рефинансируете студенческие кредиты, вы даете один или несколько своих кредитов частному кредитору и вместо него берете новый кредит. В идеале этот новый кредит имеет более низкую процентную ставку, чем та, что у вас была раньше, поэтому он экономит ваши деньги на процентах.

Кроме того, вы можете выбрать совершенно новые условия своего нового студенческого кредита. Например, обычно вы можете выбирать между переменной процентной ставкой, которая может повышаться со временем, и фиксированной процентной ставкой, которая остается неизменной в течение всего срока кредита.

Вы также можете выбрать новый срок погашения, обычно от пяти до 15 или 20 лет. Вы можете выбрать короткий срок, чтобы быстрее погасить долг (при условии, что вы можете иметь дело с более высокими ежемесячными платежами).

Альтернативный подход — выбрать более длительный срок, например 10, 15 или даже 20 лет, чтобы снизить ежемесячные платежи. Долгосрочная перспектива означает, что вам не нужно платить столько каждый месяц, но это также будет держать вас в долгах дольше и будет стоить вам больше процентов в долгосрочной перспективе.

По сути, вы должны посмотреть на свой бюджет и решить, каковы ваши цели. Если вы можете платить более высокие платежи, короткий срок может помочь вам погасить свой долг досрочно. Но если вы изо всех сил пытаетесь оплачивать свои счета, долгосрочная перспектива даст вам некоторую передышку.

Вы можете рефинансировать федеральные и/или частные студенческие кредиты

Наряду с реструктуризацией долга рефинансирование также позволяет объединить несколько кредитов в один. Если у вас есть куча разных кредитов от разных сервисных компаний, вы можете запутаться, отслеживая все свои платежи каждый месяц.

Через рефинансирование можно объединить несколько кредитов в один. В результате у вас будет только один платеж для одного кредитора в месяц.

Как федеральные, так и частные студенческие кредиты имеют право на рефинансирование. Тем не менее, вам не нужно рефинансировать несколько кредитов; Вы можете рефинансировать только один.

Я так и сделал, несмотря на то, что на мое имя было оформлено три студенческих кредита. У двух из них уже была низкая процентная ставка, поэтому их рефинансирование не имело финансового смысла.

Но у третьего была высокая ставка, поэтому я перекредитовался в Citizens Banks на более низкую. Причина, по которой я упоминаю об этом, заключается в том, что вы не всегда будете получать выгоду от рефинансирования всех своих кредитов, а вместо этого должны выбирать те, где вы получите наибольшую финансовую выгоду.

Кто может претендовать на рефинансирование студенческого кредита?

Итак, если рефинансирование экономит ваши деньги и упрощает ваш долг, почему не все делают это? Ну, сначала вы должны пройти квалификацию.

Частные кредиторы предлагают рефинансирование, и у них есть определенные требования. Во-первых, вам понадобится приличный кредитный рейтинг, как правило, 650 или выше. Чем выше ваш кредитный рейтинг, тем лучшую ставку вы можете получить по студенческому кредиту. Во-вторых, вам понадобится стабильный доход — или, по крайней мере, показать предложение о работе.

Наконец, некоторые кредиторы ищут дополнительные факторы, такие как низкое отношение долга к доходу или определенную сумму сбережений. Они предъявляют эти требования по простой причине: они хотят быть уверенными, что вы вернете свой рефинансированный кредит.

Если вы не можете выполнить эти требования к кредитам и доходам самостоятельно, не беспокойтесь; есть обходной путь. Вы можете подать заявку с кредитоспособным поручителем, таким как супруг или родитель. По сути, их сильные финансовые показатели компенсируют ваши слабые.

Тем не менее, вам должно быть удобно делить долг, так как ваш поручитель будет нести такую же ответственность за долг, как и вы. Если вы не сможете заплатить, ожидается, что они покроют счета, или их кредит может быть снижен.

Поэтому убедитесь, что вы и ваш поручитель обсудили ожидания относительно того, кто несет ответственность за ваш кредит, прежде чем кто-либо подпишет пунктирную линию.

Плюсы рефинансирования студенческих кредитов

Мы коснулись преимуществ рефинансирования студенческого кредита, но давайте рассмотрим их подробнее здесь. Одним из самых больших преимуществ является более низкая процентная ставка. С более низкой ставкой вы сэкономите деньги.

Допустим, вы должны 30 000 долларов по ставке 7,6%. За 10 лет вы заплатите 12 921 доллар в виде процентов. Но если бы вы могли рефинансировать эту ставку до 4,5%, вы бы заплатили всего 7310 долларов в виде процентов в течение 10 лет.

Вы не только сэкономите деньги на процентах, но и более низкие ежемесячные платежи могут означать, что вы ускорите погашение долга и еще быстрее погасите долг.

Во-вторых, реструктуризация вашего долга — это полезная возможность свериться со своими финансовыми целями. Как упоминалось выше, вы можете выбрать краткосрочный или долгосрочный период, в зависимости от вашего бюджета.

В-третьих, объединение нескольких кредитов в один упрощает погашение долга и упрощает его отслеживание.

Наконец, некоторые поставщики рефинансирования предлагают своим клиентам дополнительные преимущества. Онлайн-кредитор SoFi, например, предлагает своим клиентам карьерный коучинг.

Кроме того, он проводит сетевые мероприятия, где вы можете познакомиться с другими молодыми специалистами и завязать отраслевые контакты.

Скорее всего, ваш нынешний кредитный сервис ничего подобного не делает. Таким образом, эти дополнительные льготы могут стать отличным способом сэкономить деньги на студенческих кредитах и познакомиться с вдохновляющими людьми.

Минусы рефинансирования студенческих кредитов

Хотя вы, возможно, захотите воспользоваться возможностью сэкономить деньги на процентах, помните, что рефинансирование также имеет потенциальные недостатки.

Главный из них таков: если вы рефинансируете федеральные студенческие кредиты, вы превращаете их в частные.

Частные кредиты не имеют права на федеральные программы и меры защиты. Другими словами, вы не можете поместить частный кредит в федеральный план, основанный на доходах, такой как «Погашение на основе дохода» или «Плати по мере заработка».

Вы также не можете приостановить платежи путем отсрочки или воздержания (некоторые частные кредиторы предлагают воздержание, но это может варьироваться от кредитора к кредитору).

Более того, частные студенческие ссуды не подпадают под действие федеральных программ прощения ссуд, таких как прощение ссуд на государственные услуги или прощение ссуд для учителей. Поэтому, если вы рассчитываете ни на то, ни на другое, вам не следует рефинансировать, иначе вы потеряете право на участие.

В целом, эти федеральные меры защиты могут быть полезны, если вы изо всех сил пытаетесь погасить свои кредиты или работаете над списанием кредита. Частные кредиторы не всегда так гибки, если вы потеряете работу или столкнетесь с финансовыми трудностями.

Но если вам не нужна эта федеральная защита — и вы достаточно уверены, что сможете выплачивать платежи каждый месяц — превращение вашего кредита (ов) в частный, вероятно, не имеет большого значения.

Как рефинансировать студенческий кредит, шаг за шагом

Допустим, вы заинтересованы в рефинансировании или, по крайней мере, хотите посмотреть, какие предложения вы можете получить. Как вы относитесь к процессу?

Что ж, мой самый главный совет — присмотреться и сравнить несколько разных предложений. Вам не обязательно обращаться к первому кредитору, которого вы видите, но вы можете связаться с несколькими, чтобы попытаться получить кредит с самой низкой ставкой.

У вас есть несколько вариантов рефинансирования поставщиков: частные банки (будь то крупные национальные банки или небольшие местные банки), кредитные союзы (если вы являетесь их членом) или онлайн-кредиторы, такие как SoFi, CommonBond или Earnest.

Онлайн-кредиторы, как правило, имеют лучший пользовательский опыт в Интернете, и некоторые из них позволяют вам сделать мгновенную цитату ставки, чтобы увидеть, прошли ли вы предварительную квалификацию. Эта котировка ставок еще не является официальным предложением, но она дает вам представление о ваших ставках, не нанося ущерба вашему кредитному рейтингу.

Некоторые компании, такие как Credible, LendKey и Student Loan Hero, упрощают проверку предложений сразу у нескольких поставщиков рефинансирования. Я покажу вам, как проходит этот процесс, начиная с Credible.

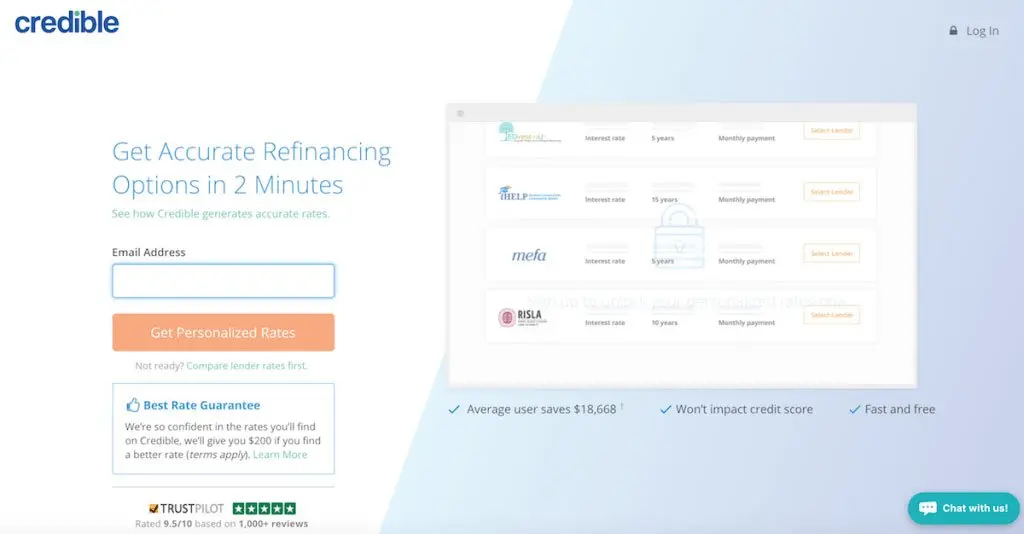

Сравнение предложений рефинансирования студенческих кредитов через Credible

Credible покажет вам до 12 предложений сразу после того, как вы введете несколько основных элементов информации. Вы начнете с предоставления своего адреса электронной почты и пароля.

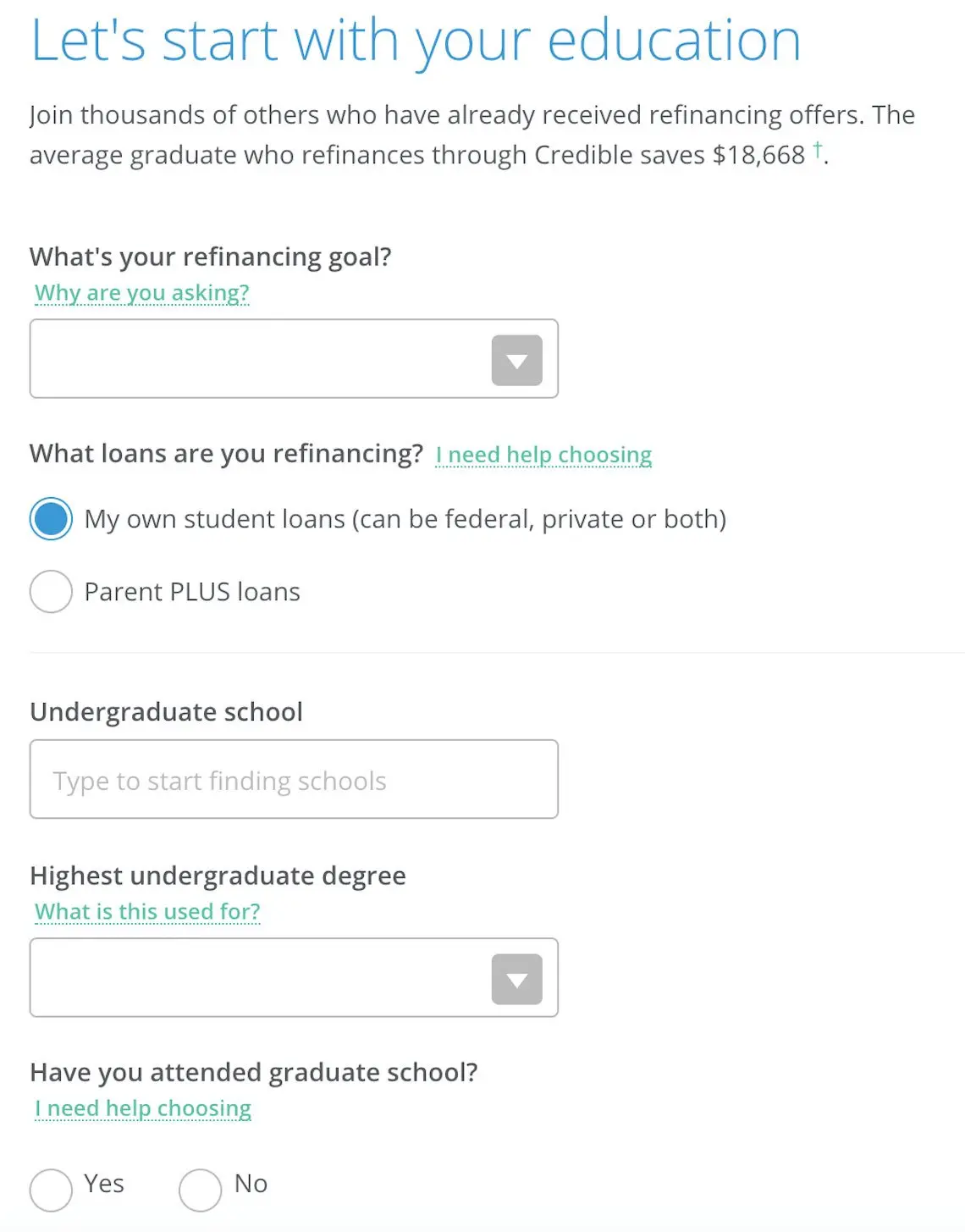

Далее вы укажете свой уровень образования и место, где вы учились. Вы также заявите, каковы ваши цели для рефинансирования, будь то снижение ежемесячных платежей или погашение долга быстрее. Не беспокойтесь, если вы не уверены; вы по-прежнему будете видеть лучшие предложения в любом случае.

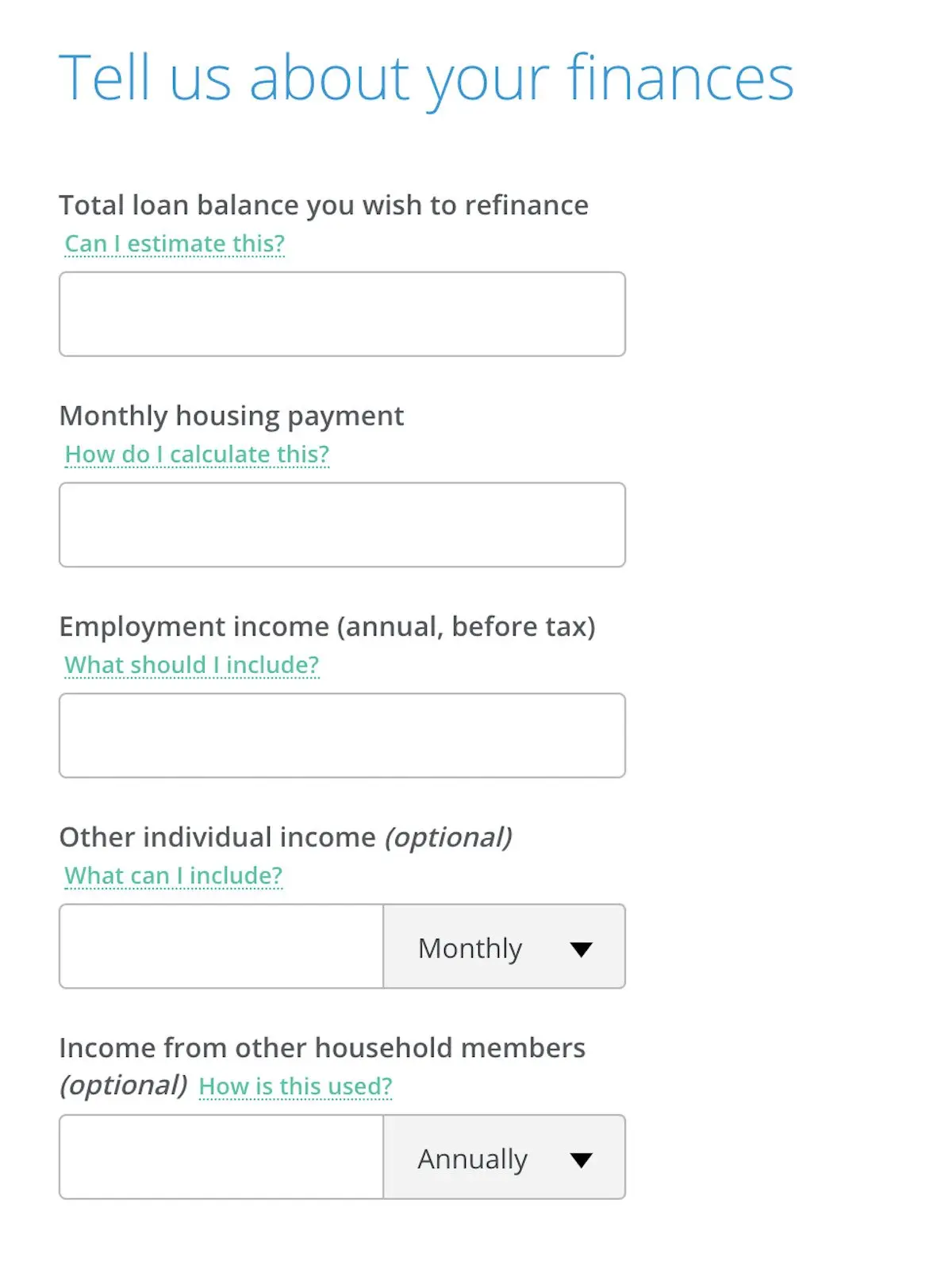

Затем вы предоставите информацию о своем доходе, в том числе о том, сколько вы зарабатываете каждый месяц, а также о сумме, которую вы тратите на жилье.

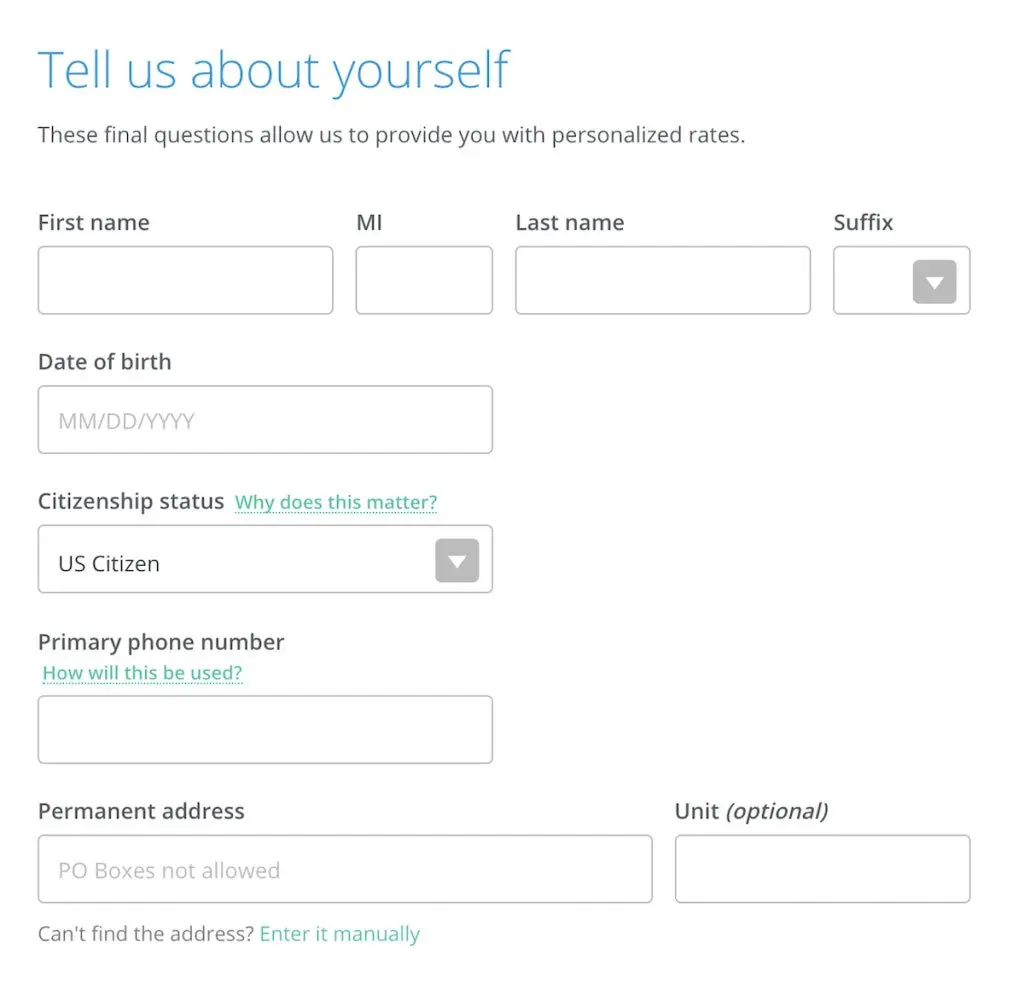

Наконец, вы закончите, указав свое имя, статус гражданства, номер телефона и почтовый адрес.

На этом этапе Credible покажет вам предложения рефинансирования от различных поставщиков. Вы увидите, какими могут быть ваши ставки, а также ваш ежемесячный платеж по различным планам платежей.

Обратите внимание, что ни одно из этих предложений не является окончательным до тех пор, пока вы не подадите полную заявку, которая может потребовать подтверждения дохода и будет включать жесткий запрос кредита.

Также помните, что вы не обязаны принимать какие-либо из этих предложений; это просто быстрый и простой способ сравнить варианты от нескольких кредиторов одновременно.

Сравнение предложений рефинансирования студенческого кредита через LendKey

LendKey — еще один полезный инструмент для сравнения предложений, поскольку он связывает вас с местными банками и кредитными союзами в вашем регионе. Часто небольшие учреждения, такие как эти, могут предложить вам конкурентоспособные цены и индивидуальное обслуживание клиентов.

Как и в случае с Credible, вы можете сразу проверить свои ставки от нескольких поставщиков после ввода нескольких основных сведений, таких как ваше имя, адрес, сумма кредита и уровень образования.

Хотя ходить по магазинам в поисках кредита может быть не самым веселым способом провести день, беготня стоит того, чтобы найти лучшее предложение. Сравнив несколько вариантов, вы можете быть уверены, что нашли лучший.

Не позволяйте студенческим кредитам мешать вашим мечтам о путешествиях

Студенческие кредиты могут быть огромным препятствием, но они не должны стоять на пути к вашим жизненным целям. Найдя стратегии по снижению ежемесячных платежей или более быстрому погашению долга, вы вскоре сможете сэкономить больше своей с трудом заработанной зарплаты.

И если вы действительно чувствуете стресс из-за студенческих кредитов, поговорите с друзьями и семьей о своих проблемах. Более 44 миллионов заемщиков имеют дело со студенческим долгом, так что вы не одиноки.

Если вы действительно ищете нестандартное решение, рассмотрите возможность работы за границей в течение нескольких лет, чтобы получить прощение ваших кредитов. В этом руководстве подробно рассказывается, как жизнь за границей может помочь вам раз и навсегда попрощаться со своим студенческим долгом!