あなたの旅行資金をむさぼり食う学生ローン? 借り換えがどのように役立つか-リモートブリス

公開: 2019-02-02この投稿の一部のリンクはアフィリエイトリンクである可能性があります。 これは、あなたがリンクをクリックして購入した場合、私はあなたに無料で小額の手数料を受け取るかもしれないことを意味します。 しかし、すべての意見は私自身のものであり続けるので安心してください。 あなたはここで私の完全なアフィリエイト免責事項を読むことができます。

学生ローンは、世界を旅するというあなたの夢の邪魔になっていますか?

あなたの学生ローンを取り除く簡単な方法はありませんが、彼らにお金を節約するための便利な戦略があります:学生ローンの借り換え。 私は数年前に学生ローンを借り換え、何年も借金を減らし、何千もの利子を節約することができました。

そして、旅行が大好きな人として、私の冒険に使うために余分なお金を持っていることは、新しい貸し手で私のローンを借り換えるのにかかった努力の価値が十分にありました。 とはいえ、借り換えはすべての人に適しているわけではないので、借金を変更する前に、すべての長所と短所を知っておく必要があります。

このガイドでは、借り換えとは何か、借り換えの対象者、およびプロセスの進め方について説明します。

学生ローンの借り換えとは何ですか?

あなたが学生ローンを借り換えるとき、あなたはあなたのローンの1つ以上を民間の貸し手に与えて、その代わりに新しいローンを取ります。 理想的には、この新しいローンは以前よりも低金利であるため、利息の節約になります。

さらに、あなたはあなたの新しい学生ローンで真新しい条件を選ぶことができます。 たとえば、通常、時間の経過とともに上昇する可能性のある変動金利と、ローンの全期間にわたって同じままである固定金利のどちらかを選択できます。

また、新しい返済期間を選択することもできます。通常は5年から15年または20年です。 あなたはより早く借金から抜け出すために短期を選ぶかもしれません(あなたがより高い毎月の支払いに対処できる限り)。

別のアプローチは、毎月の支払いを減らすために、10年、15年、さらには20年などのより長い期間を選択することです。 長期とは、毎月多く支払う必要がないことを意味しますが、それはまた、あなたがより長く借金をし続け、長期的にはより多くの利子を犠牲にするでしょう。

基本的に、あなたはあなたの予算を見て、あなたの目標が何であるかを決定しなければなりません。 あなたがより高い支払いを振り回すことができるならば、短期はあなたが予定より早くあなたの借金を征服するのを助けるかもしれません。 しかし、あなたがあなたの法案を満たすのに苦労しているなら、長期はあなたにいくらかの呼吸の余地を与えるでしょう。

あなたは連邦および/または民間の学生ローンを借り換えることができます

借金のリストラに加えて、借り換えにより、複数のローンを1つにまとめることもできます。 さまざまなサービサーからのさまざまなローンがたくさんある場合、毎月すべての支払いを追跡するのが混乱するかもしれません。

借り換えを通じて、複数のローンを1つにまとめることができます。 その結果、1つの貸し手月に支払う支払いは1回だけになります。

連邦および民間の学生ローンの両方が借り換えの対象となります。 そうは言っても、複数のローンを借り換える必要はありません。 1つだけ借り換えることを選択できます。

私の名前で3つの学生ローンを持っていたにもかかわらず、それは私がしたことです。 それらのうちの2つはすでに低金利であったので、それらを借り換えることは経済的に意味がありませんでした。

しかし、3番目のレートは高かったので、私はシチズンズバンクスに借り換えて低いレートにしました。 私がこれに言及する理由は、あなたがすべてのローンを借り換えることから常に利益を得るとは限らないが、代わりにあなたが最も経済的な利益を得るであろうものを選ぶべきであるということです。

学生ローンの借り換えの対象となるのは誰ですか?

それで、借り換えがあなたにお金を節約し、あなたの借金を単純化するなら、なぜ誰もがそれをしないのですか? さて、最初にあなたは資格を得る必要があります。

民間の貸し手は借り換えを提供し、彼らには特定の要件があります。 1つは、通常650以上の適切なクレジットスコアが必要です。 あなたのクレジットスコアが高いほど、あなたは学生ローンでより良い率を得ることができます。 第二に、安定した収入が必要です—または少なくとも雇用の申し出を示します。

最後に、一部の貸し手は、低い債務対所得比率や一定額の貯蓄など、追加の要因を探します。 彼らは単純な理由でこれらの要件を提起します:彼らはあなたが借り換えたローンを返済するという安心感を望んでいます。

これらの信用と収入の要件を自分で満たすことができない場合でも、心配する必要はありません。 回避策があります。 配偶者や親などの信用できる共同署名者に申請することができます。 基本的に、彼らの強力な経済的資格はあなたの弱いものを補います。

とは言うものの、あなたの共同署名者はあなたと同じように債務の責任を負うので、あなたは債務を快適に共有する必要があります。 あなたが支払うことができないならば、彼らは手形をカバーすることが期待されるでしょう、さもなければ彼らの信用は引きずられるかもしれません。

したがって、誰かが点線で署名する前に、あなたとあなたの共同署名者があなたのローンの責任者についての期待について話し合っていることを確認してください。

学生ローンの借り換えの長所

学生ローンの借り換えのメリットについて触れましたが、ここで詳しく見ていきましょう。 最大のメリットの1つは、低金利になることです。 より低いレートで、あなたはお金を節約するでしょう。

7.6%のレートで$ 30,000を借りているとしましょう。 10年間で、12,921ドルの利息を支払うことになります。 しかし、その利率を4.5%まで借り換えることができれば、10年間でわずか7,310ドルの利息を支払うことになります。

利子を節約できるだけでなく、月々の支払いが少なくなると、返済がスピードアップし、債務からの脱却がさらに早くなる可能性があります。

第二に、あなたの債務を再構築することはあなたの財政目標をチェックインするための有益な機会です。 上記のように、予算に応じて短期または長期を選択できます。

第三に、複数のローンを1つに統合すると、債務返済がより簡単になり、追跡が容易になります。

最後に、一部の借り換えプロバイダーは、顧客に追加のメリットを提供します。 たとえば、オンラインの貸し手であるSoFiは、クライアントにキャリアコーチングを提供しています。

さらに、他の若い専門家に会い、業界との接触を得ることができるネットワーキングイベントを開催しています。

たぶん、あなたの現在のローンサービサーはそのようなことを何もしていません。 したがって、これらの追加の特典は、学生ローンの費用を節約し、刺激的な人々に会うための優れた方法になる可能性があります。

学生ローンの借り換えの短所

あなたは利子でお金を節約するチャンスに飛びつきたいかもしれませんが、借り換えには潜在的な欠点もあることを覚えておいてください。

主なものはこれです:あなたが連邦の学生ローンを借り換えるならば、あなたはそれらを私的なものに変えます。

民間ローンは、連邦プログラムおよび保護の対象にはなりません。 言い換えれば、所得ベースの返済や収入に応じて支払うなどの連邦所得主導型の計画に個人ローンをかけることはできません。

また、延期または延期によって支払いを一時停止することもできません(一部の民間の貸し手は延期を提供しますが、これは貸し手ごとに異なる可能性があります)。

さらに、民間の学生ローンは、公共サービスローンの免除や教師ローンの免除などの連邦ローンの免除プログラムの対象にはなりません。 したがって、どちらかを頼りにしている場合は、借り換えをしないでください。そうしないと、資格が失われます。

全体として、これらの連邦政府の保護は、ローンの返済に苦労している場合や、ローンの免除に取り組んでいる場合に役立ちます。 あなたが仕事を失ったり、財政難に陥った場合、民間の貸し手は必ずしもそれほど柔軟ではありません。

しかし、これらの連邦政府による保護が不要であり、毎月の支払いに対応できると合理的に確信している場合は、ローンを非公開にすることはおそらく大したことではありません。

ステップバイステップであなたの学生ローンを借り換える方法

それで、あなたが借り換えに興味がある、または少なくともあなたがどのような種類のオファーを得ることができるかを見たいとしましょう。 どのようにプロセスを進めますか?

さて、私の最大のアドバイスは、買い物をして、いくつかの異なるオファーを比較することです。 あなたが最初に見た貸し手と一緒に行く必要はありませんが、むしろ最低金利でローンを取得しようとするために少数の貸し手とつながることができます。

借り換えプロバイダーにはいくつかのオプションがあります。プライベートバンク(大規模な国立銀行または小規模なコミュニティバンク)、信用組合(メンバーである限り)、またはSoFi、CommonBond、Earnestなどのオンライン貸し手です。

オンライン貸し手は最高のオンラインユーザーエクスペリエンスを提供する傾向があり、そのうちのいくつかでは、事前資格があるかどうかを確認するために即時レート見積もりを行うことができます。 このレート見積もりはまだ公式のオファーではありませんが、クレジットスコアを損なうことなくレートの感覚を与えることができます。

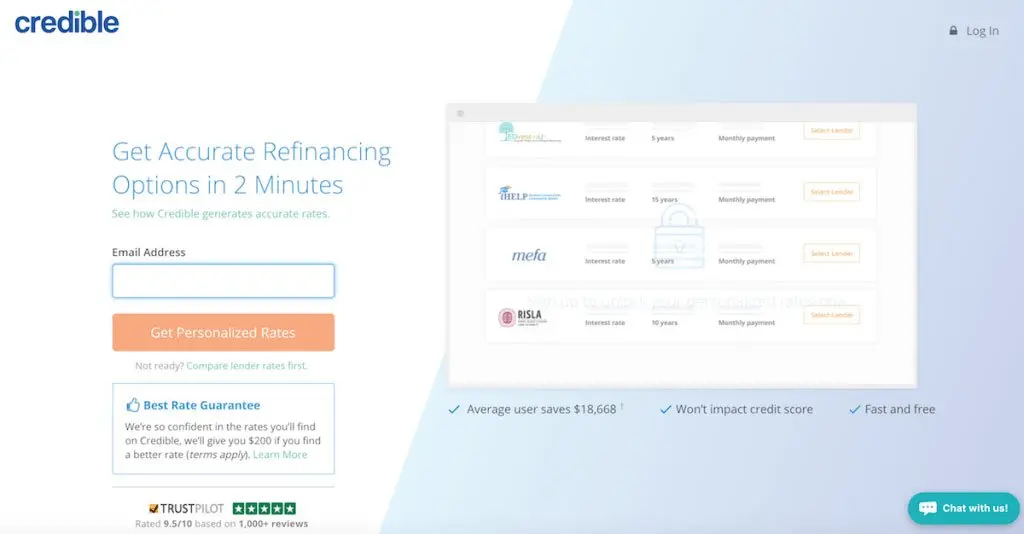

Credible、LendKey、Student Loan Heroなどの一部の企業では、複数の借り換えプロバイダーでオファーを一度に簡単に確認できます。 このプロセスがどのように行われるかを、Credibleから始めて説明します。

クレディブルによる学生ローンの借り換えオファーの比較

Credibleは、いくつかの基本的な情報を入力すると、一度に最大12件のオファーを表示します。 まず、メールアドレスとパスワードを入力します。

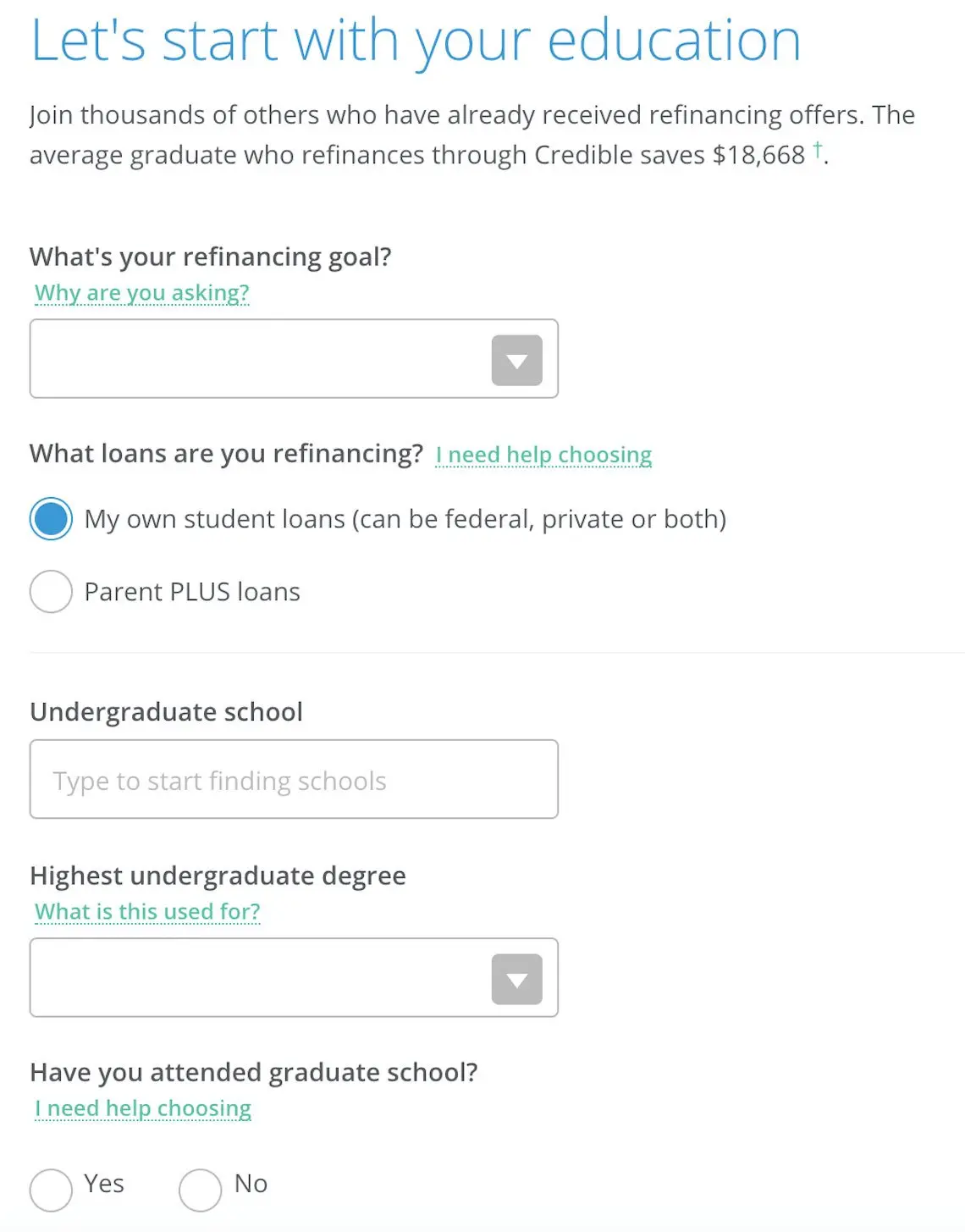

次に、あなたはあなたの教育レベルとあなたが学校に行った場所を示します。 また、毎月の支払いを減らすか、債務をより早く返済するかどうか、借り換えの目標を説明します。 よくわからなくても心配はいりません。 どちらの方法でも、最高のオファーが表示されます。

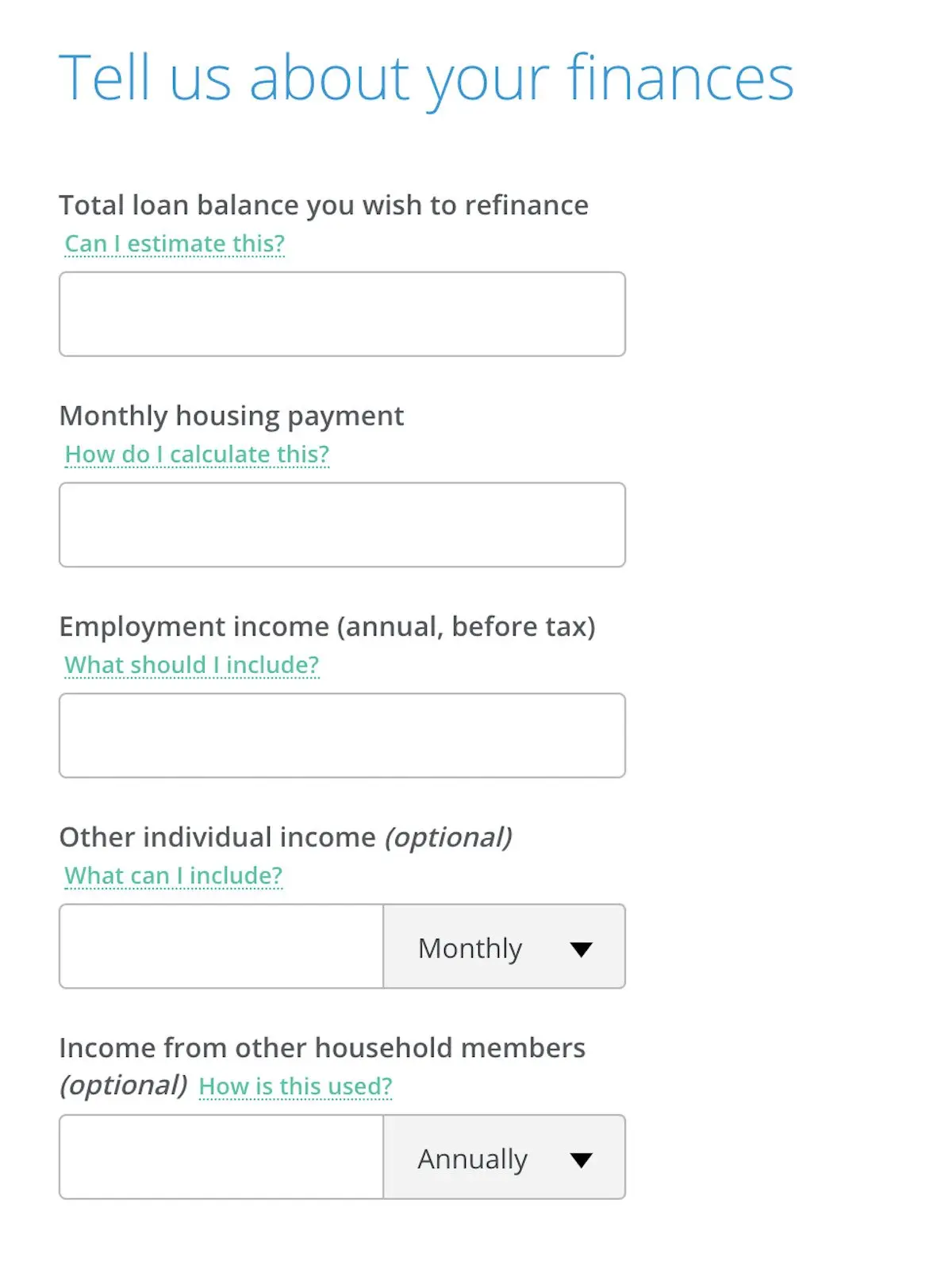

次に、あなたが毎月稼ぐ金額や、住宅に費やす金額など、あなたの収入に関する情報を提供します。

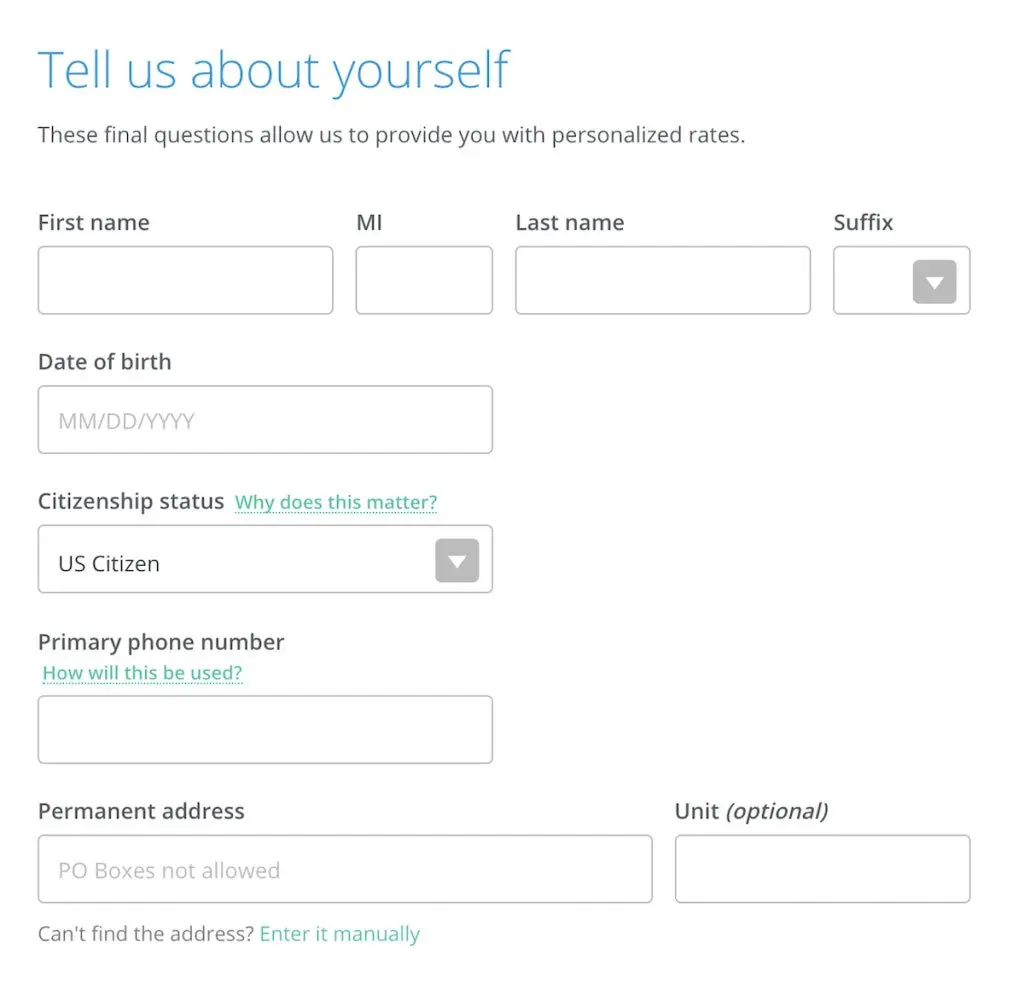

最後に、名前、市民権のステータス、電話番号、および郵送先住所を入力して終了します。

この時点で、Credibleはさまざまなプロバイダーからの借り換えオファーを表示します。 あなたはあなたの料金が何であるか、そして異なる支払い計画であなたの毎月の支払いが何であるかを見るでしょう。

完全な申請書を提出するまで、これらのオファーはいずれも最終的なものではないことに注意してください。これには、収入の証明が必要な場合があり、信用調査が必要になります。

また、これらのオファーを受け入れる義務はないことを忘れないでください。 これは、複数の貸し手からのオプションを一度に比較するための迅速で簡単な方法です。

LendKeyを介した学生ローンの借り換えオファーの比較

LendKeyは、お住まいの地域のコミュニティバンクや信用組合とつながるため、オファーを比較するためのもう1つの便利なツールです。 多くの場合、これらのような小規模な機関は、競争力のある料金と個別の顧客サービスをもたらすことができます。

Credibleと同様に、名前、住所、ローン金額、教育レベルなどの基本的な情報をいくつか入力した後、複数のプロバイダーからの料金を一度に確認できます。

ローンを買いに買い物をするのは午後を過ごすのに最も楽しい方法ではないかもしれませんが、最良の取引を見つけるには、足を運ぶ価値があります。 いくつかのオプションを比較することで、最適なオプションを見つけたと確信できます。

学生ローンがあなたの旅行の夢の邪魔にならないようにしてください

学生ローンは大きな抵抗になる可能性がありますが、彼らはあなたの人生の目標の邪魔をする必要はありません。 月々の支払いを減らすか、借金をより早く返済するための戦略を見つけることによって、あなたはすぐにあなたの苦労して稼いだ給料のより多くを節約することができます。

そして、あなたが学生ローンによって本当にストレスを感じているならば、あなたの闘争について友人や家族と話してください。 4,400万人以上の借り手が学生の借金を扱っているので、あなただけではありません。

あなたが本当にすぐに使える解決策を探しているなら、あなたのローンを許すために何年も海外で働くことを検討してください。 このガイドでは、国外で生活することで、学生の借金にさよならを言うのにどのように役立つかについて詳しく説明します。