Empréstimos estudantis devorando seu fundo de viagem? Como o refinanciamento pode ajudar - Remote Bliss

Publicados: 2019-02-02Alguns links neste post podem ser links afiliados. Isso significa que se você clicar no link e fizer uma compra, posso receber uma pequena comissão sem nenhum custo para você. Mas tenha certeza de que todas as opiniões permanecem minhas. Você pode ler meu aviso completo de afiliado aqui.

Os empréstimos estudantis estão atrapalhando seu sonho de viajar pelo mundo?

Embora não haja uma maneira fácil de se livrar de seus empréstimos estudantis, existe uma estratégia útil para economizar dinheiro com eles: refinanciamento de empréstimos estudantis. Refinanciei meus empréstimos estudantis há alguns anos e consegui reduzir minha dívida por anos e economizar milhares de juros.

E como alguém que adora viajar, ter dinheiro extra para colocar em minhas aventuras valeu a pena o esforço necessário para refinanciar meus empréstimos com um novo credor. Dito isto, o refinanciamento não é para todos, então você deve conhecer todos os prós e contras antes de fazer alterações em sua dívida.

Este guia explicará o que é refinanciamento, quem deve refinanciar e como proceder no processo.

O que é o refinanciamento de empréstimos estudantis?

Ao refinanciar empréstimos estudantis, você concede um ou mais de seus empréstimos a um credor privado e faz um novo empréstimo em seu lugar. O ideal é que esse novo empréstimo tenha uma taxa de juros menor do que a que você tinha antes, portanto, você economiza dinheiro com juros.

Além disso, você pode escolher novos termos em seu novo empréstimo estudantil. Por exemplo, você normalmente pode escolher entre uma taxa de juros variável, que pode aumentar ao longo do tempo, e uma taxa de juros fixa, que permanece a mesma ao longo da vida do seu empréstimo.

Você também pode escolher um novo prazo de reembolso, normalmente entre cinco e 15 ou 20 anos. Você pode escolher um curto prazo para se livrar das dívidas mais rapidamente (desde que consiga lidar com pagamentos mensais mais altos).

Uma abordagem alternativa é selecionar um prazo mais longo, como 10, 15 ou até 20 anos, para reduzir seus pagamentos mensais. Um longo prazo significa que você não precisa pagar tanto a cada mês, mas também o manterá endividado por mais tempo e custará mais juros a longo prazo.

Basicamente, você precisa analisar seu orçamento e decidir quais são seus objetivos. Se você puder fazer pagamentos mais altos, um curto prazo pode ajudá-lo a conquistar sua dívida antes do previsto. Mas se você está lutando para pagar suas contas, um longo prazo lhe daria algum espaço para respirar.

Você pode refinanciar empréstimos estudantis federais e/ou privados

Além de reestruturar sua dívida, o refinanciamento também permite combinar vários empréstimos em um. Se você tem vários empréstimos diferentes de diferentes prestadores de serviços, pode se sentir confuso ao acompanhar todos os seus pagamentos todos os meses.

Através do refinanciamento, você pode combinar vários empréstimos em um. Como resultado, você terá apenas um único pagamento a ser feito para um único mês do credor.

Ambos os empréstimos estudantis federais e privados são elegíveis para refinanciamento. Dito isso, você não precisa refinanciar vários empréstimos; você pode optar por refinanciar apenas um.

Foi o que fiz, embora tivesse três empréstimos estudantis em meu nome. Dois deles já tinham uma taxa de juros baixa, então não faria sentido financeiro refinanciá-los.

Mas o terceiro tinha uma taxa alta, então refinanciei com o Citizens Banks por uma mais baixa. A razão pela qual eu mencionei isso é que você nem sempre se beneficiará do refinanciamento de todos os seus empréstimos, mas, em vez disso, deve escolher aquele(s) em que obteria o maior benefício financeiro.

Quem pode se qualificar para o refinanciamento de empréstimos estudantis?

Então, se o refinanciamento economiza dinheiro e simplifica sua dívida, por que nem todo mundo está fazendo isso? Bem, primeiro você tem que se qualificar.

Os credores privados oferecem refinanciamento e têm certos requisitos. Por um lado, você precisará de uma pontuação de crédito decente, normalmente de 650 ou superior. Quanto maior sua pontuação de crédito, melhor a taxa que você pode obter em um empréstimo estudantil. Em segundo lugar, você precisará de uma renda estável – ou pelo menos mostrar uma oferta de emprego.

Finalmente, alguns credores procuram fatores adicionais, como uma baixa relação dívida/renda ou uma certa quantidade de poupança. Eles impõem esses requisitos por um motivo simples: eles querem a garantia de que você pagará seu empréstimo refinanciado.

Se você não conseguir atender a esses requisitos de crédito e renda por conta própria, não se preocupe; existe uma solução. Você pode aplicar com um fiador digno de crédito, como um cônjuge ou um dos pais. Basicamente, suas fortes credenciais financeiras compensarão a sua fraca.

Dito isso, você precisa se sentir confortável em dividir a dívida, pois seu fiador será tão responsável pela dívida quanto você. Se você não puder pagar, espera-se que eles paguem as contas, ou seu crédito pode ser prejudicado.

Portanto, certifique-se de que você e seu fiador discutiram as expectativas sobre quem é responsável pelo seu empréstimo antes que alguém assine na linha pontilhada.

Prós de refinanciar empréstimos estudantis

Abordamos as vantagens do refinanciamento de empréstimos estudantis, mas vamos analisá-las mais de perto aqui. Um dos maiores benefícios é obter uma taxa de juros mais baixa. Com uma taxa mais baixa, você economizará dinheiro.

Digamos que você deva $ 30.000 a uma taxa de 7,6%. Ao longo de 10 anos, você pagaria $ 12.921 em juros. Mas se você pudesse refinanciar essa taxa para 4,5%, pagaria apenas US$ 7.310 em juros ao longo de 10 anos.

Além de economizar dinheiro com juros, pagamentos mensais mais baixos podem significar que você acelera o pagamento e sai das dívidas ainda mais rápido.

Em segundo lugar, reestruturar sua dívida é uma oportunidade útil para verificar seus objetivos financeiros. Como mencionado acima, você pode escolher um curto ou longo prazo, dependendo do seu orçamento.

Terceiro, consolidar vários empréstimos em um torna o pagamento da dívida mais simples e fácil de rastrear.

Finalmente, alguns provedores de refinanciamento oferecem benefícios extras aos seus clientes. O credor online SoFi, por exemplo, oferece coaching de carreira para seus clientes.

Além disso, realiza eventos de networking, onde você pode conhecer outros jovens profissionais e obter contatos do setor.

As chances são de que seu agente de empréstimo atual não faça nada disso. Portanto, essas vantagens extras podem ser uma ótima maneira de economizar dinheiro em seus empréstimos estudantis e conhecer pessoas inspiradoras.

Contras de refinanciar empréstimos estudantis

Embora você possa querer aproveitar a chance de economizar dinheiro com juros, lembre-se de que o refinanciamento também tem desvantagens em potencial.

A principal é esta: se você refinanciar empréstimos estudantis federais, você os transforma em privado.

Empréstimos privados não são elegíveis para programas e proteções federais. Em outras palavras, você não pode colocar um empréstimo privado em um plano federal baseado em renda, como Reembolso Baseado em Renda ou Pagamento Conforme Ganha.

Você também não pode pausar os pagamentos por meio de adiamento ou tolerância (alguns credores privados oferecem tolerância, mas isso pode variar de credor para credor).

Além disso, os empréstimos estudantis privados não se qualificam para programas federais de perdão de empréstimos, como Perdão de Empréstimo de Serviço Público ou Perdão de Empréstimo de Professor. Portanto, se você está contando com qualquer um, não deve refinanciar ou perderá a elegibilidade.

No geral, essas proteções federais podem ser úteis se você estiver lutando para pagar seus empréstimos ou trabalhando para o perdão do empréstimo. Os credores privados nem sempre são tão flexíveis se você perder o emprego ou enfrentar dificuldades financeiras.

Mas se você não precisa dessas proteções federais - e está razoavelmente confiante de que pode acompanhar os pagamentos todos os meses - tornar seu(s) empréstimo(s) privado(s) provavelmente não é grande coisa.

Como refinanciar seus empréstimos estudantis, passo a passo

Então, digamos que você esteja interessado em refinanciamento, ou pelo menos queira ver que tipo de ofertas você pode receber. Como você faz o processo?

Bem, meu maior conselho é pesquisar e comparar várias ofertas diferentes. Você não precisa ir com o primeiro credor que encontrar, mas pode se conectar com alguns para tentar obter um empréstimo com a taxa mais baixa.

Você tem algumas opções para provedores de refinanciamento: bancos privados (sejam grandes bancos nacionais ou bancos comunitários menores), cooperativas de crédito (desde que você seja um membro) ou credores online, como SoFi, CommonBond ou Earnest.

Os credores on-line tendem a ter a melhor experiência do usuário on-line, e vários deles permitem que você faça uma cotação instantânea para ver se você se qualifica. Esta cotação de taxa ainda não é uma oferta oficial, mas lhe dá uma noção de suas taxas sem prejudicar sua pontuação de crédito.

Algumas empresas, como Credible, LendKey e Student Loan Hero, facilitam a verificação de ofertas com vários provedores de refinanciamento de uma só vez. Vou mostrar como é esse processo, começando com Credible.

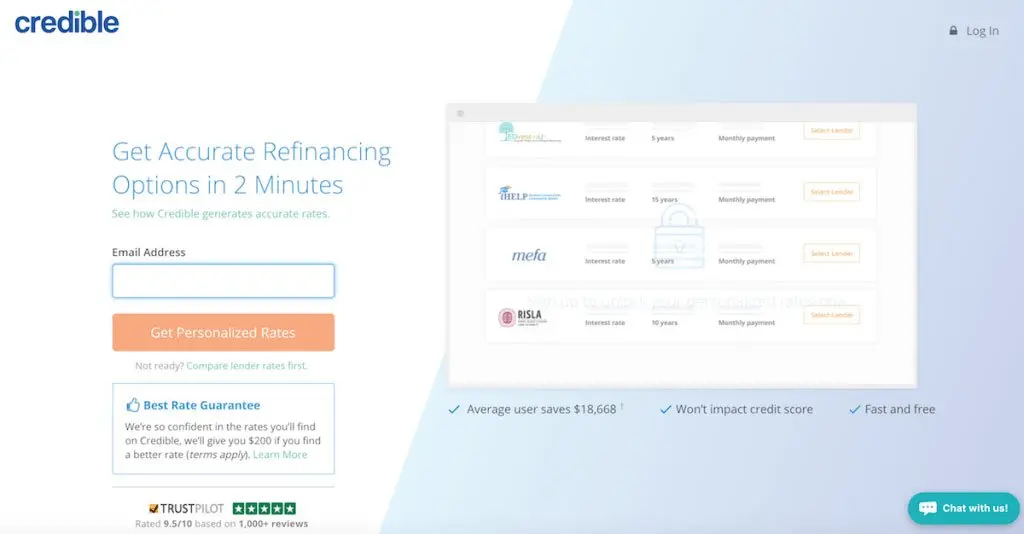

Comparando ofertas de refinanciamento de empréstimos estudantis através do Credible

Credible mostrará até 12 ofertas de uma só vez depois de inserir algumas informações básicas. Você começará fornecendo seu endereço de e-mail e uma senha.

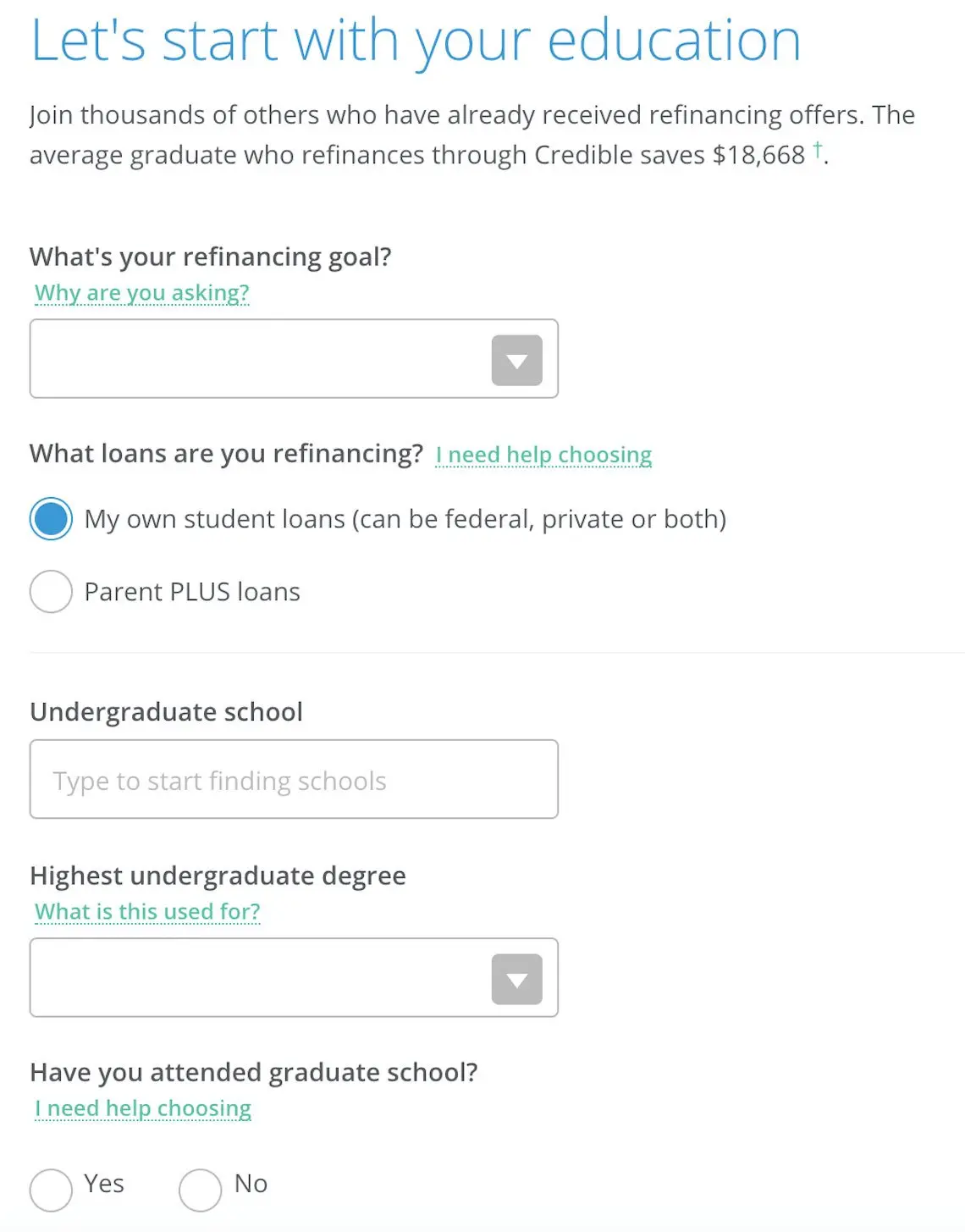

Em seguida, você indicará seu nível de educação e onde estudou. Você também informará quais são seus objetivos para o refinanciamento, seja para reduzir os pagamentos mensais ou pagar sua dívida mais rapidamente. Não se preocupe se você não tiver certeza; você ainda verá as melhores ofertas de qualquer maneira.

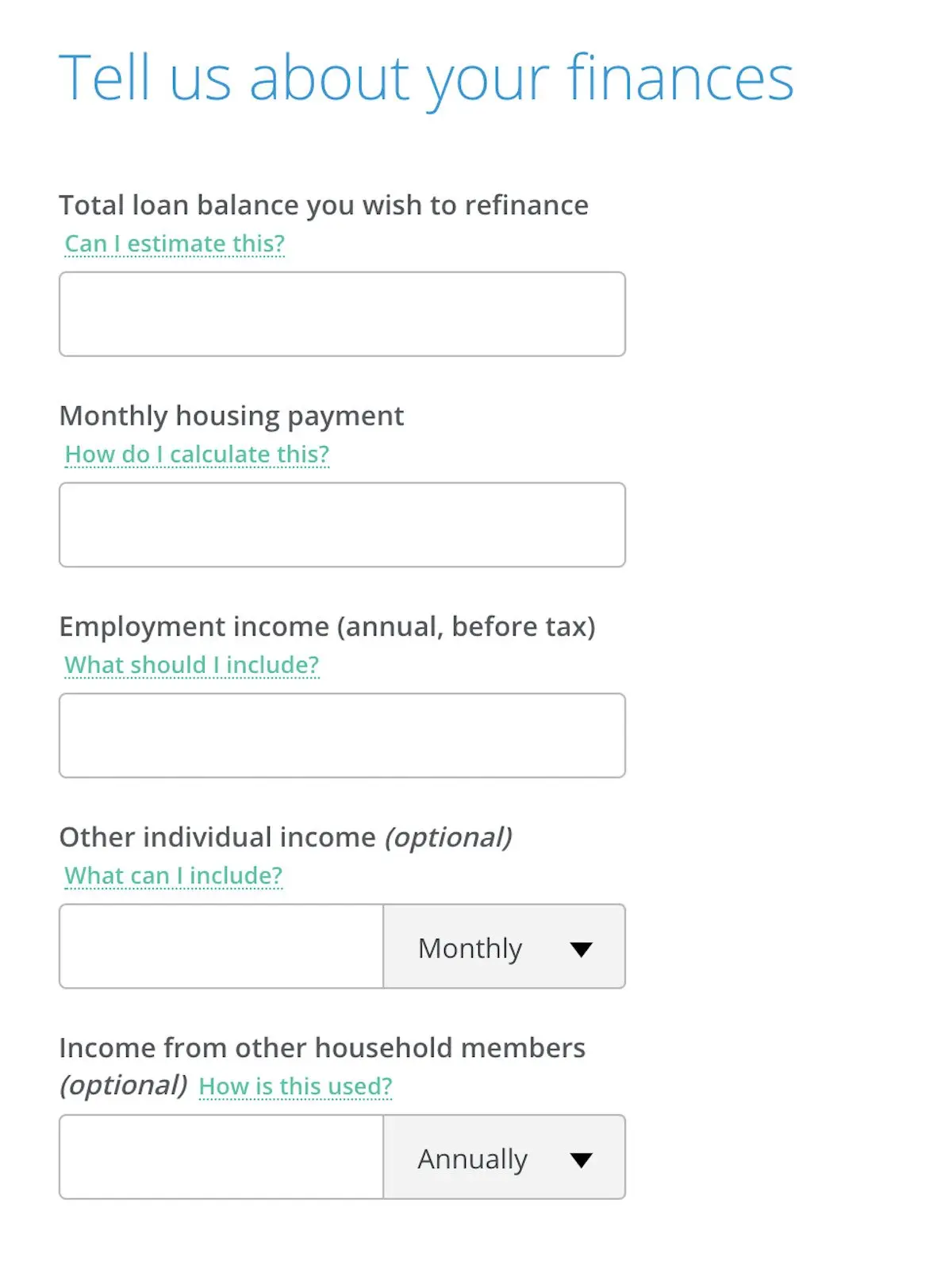

Em seguida, você fornecerá informações sobre sua renda, incluindo quanto ganha por mês, juntamente com o valor que gasta em moradia.

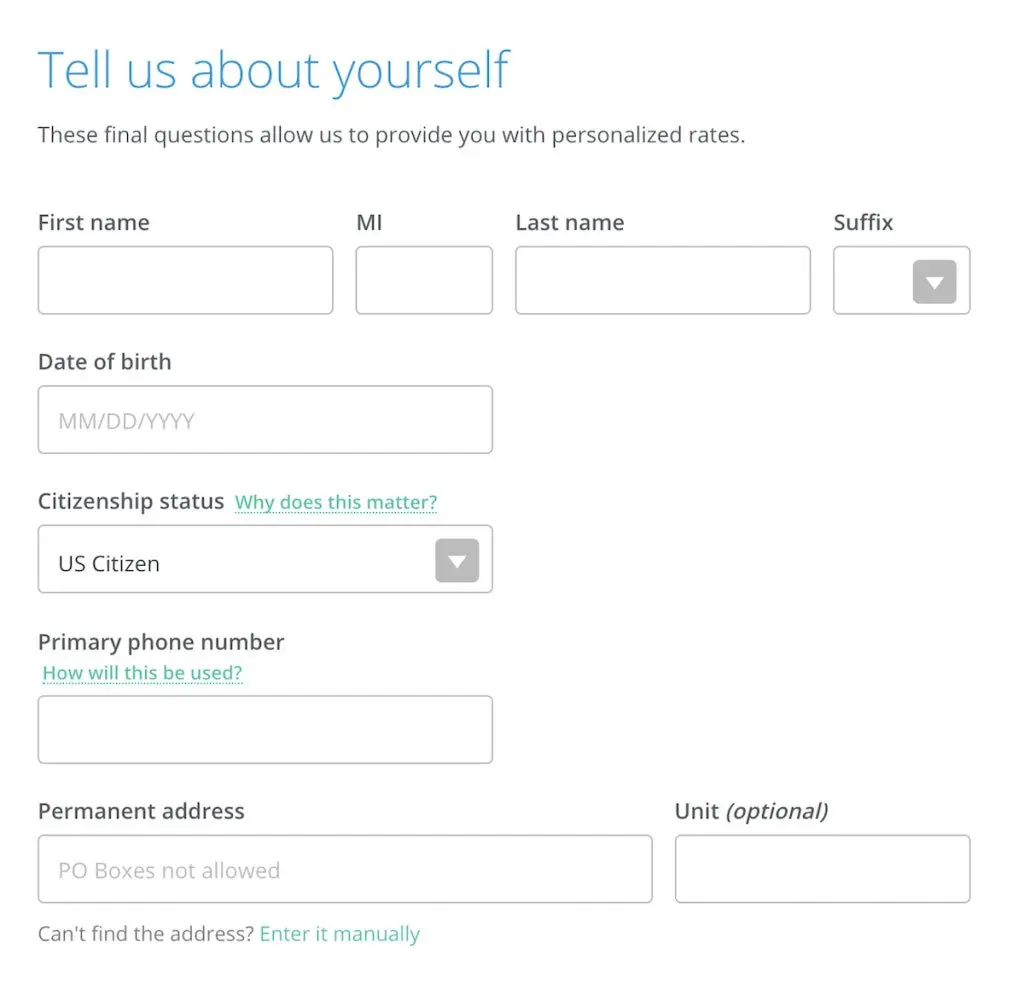

Por fim, você terminará fornecendo seu nome, status de cidadania, número de telefone e endereço para correspondência.

Neste ponto, Credible mostrará ofertas de refinanciamento de vários provedores. Você verá quais podem ser suas taxas, bem como seu pagamento mensal em diferentes planos de pagamento.

Observe que nenhuma dessas ofertas é final até que você envie uma inscrição completa, que pode exigir comprovação de renda e envolverá uma consulta de crédito.

Lembre-se também de que você não tem obrigação de aceitar nenhuma dessas ofertas; é apenas uma maneira rápida e fácil de comparar opções de vários credores ao mesmo tempo.

Comparando ofertas de refinanciamento de empréstimos estudantis através do LendKey

LendKey é outra ferramenta útil para comparar ofertas, pois conecta você a bancos comunitários e cooperativas de crédito em sua área. Muitas vezes, instituições menores como essas podem oferecer tarifas competitivas e atendimento personalizado ao cliente.

Assim como no Credible, você pode verificar suas taxas de vários provedores de uma só vez depois de inserir algumas informações básicas, como seu nome, endereço, valor do empréstimo e nível de escolaridade.

Embora fazer compras para empréstimos possa não ser a maneira mais divertida de passar uma tarde, vale a pena fazer o trabalho braçal para encontrar o melhor negócio. Ao comparar várias opções, você pode se sentir confiante de que encontrou a melhor.

Não deixe que os empréstimos estudantis atrapalhem seus sonhos de viagem

Os empréstimos estudantis podem ser um grande empecilho, mas eles não precisam atrapalhar seus objetivos de vida. Ao encontrar estratégias para reduzir os pagamentos mensais ou pagar suas dívidas mais rapidamente, em breve você poderá economizar mais do seu salário suado.

E se você estiver se sentindo muito estressado com empréstimos estudantis, converse com amigos e familiares sobre suas dificuldades. Mais de 44 milhões de mutuários estão lidando com dívidas estudantis, então você não está sozinho.

Se você está realmente procurando uma solução pronta para uso, considere trabalhar no exterior por vários anos para obter o perdão de seus empréstimos. Este guia detalha como morar fora do país pode ajudá-lo a dizer adeus à sua dívida estudantil de uma vez por todas!