El éxito futuro de su negocio hipotecario depende del dominio de estas más de 10 tácticas de generación de oportunidades hipotecarias

Publicado: 2022-01-28Por Tony Restell

Las pistas hipotecarias son el elemento vital de cualquier corredor de hipotecas u oficial de préstamos. La rapidez con la que fluyen en su negocio afecta la rapidez con la que puede crecer. Pero eso no es todo. La rentabilidad con la que puede asegurar esos clientes potenciales también tiene un impacto significativo en la rentabilidad de cada acuerdo hipotecario que puede cerrar. Dado su impacto tanto en el crecimiento como en la rentabilidad de un negocio hipotecario, decidimos comunicarnos con algunos corredores hipotecarios de alto rendimiento y expertos de la industria para determinar qué tácticas de generación de oportunidades hipotecarias debería aprender a dominar.

Nuestro agradecimiento a todos los que contribuyeron, y esperamos que esta publicación ayude a asegurar el éxito futuro de su negocio hipotecario.

Entonces, sin ningún orden en particular, veamos más de 10 tácticas de generación de prospectos hipotecarios para que las domines. Algunas son tácticas independientes. Otros se refuerzan unos a otros. Esto es lo que necesita saber y actuar para tener éxito:

Obtener clientes potenciales a través de clientes anteriores

Siempre que haya brindado un buen servicio y obtenido buenas tasas hipotecarias para los clientes en el pasado, su negocio debe tener un grupo de personas preparadas que estén preparadas para hacer negocios con usted nuevamente a medida que surjan sus próximas necesidades hipotecarias, por ejemplo. nada de ellos también recomendándote a sus amigos y familiares.

Hasta cierto punto, esto significa que hay una ventaja para todos aquellos que se han establecido en el mercado durante el período de tiempo más largo. Como Tina Shah, fundadora de Heritage Financial , comentó: "hemos estado en el mercado durante mucho tiempo, todos nos conocen y confían en nosotros y eso es todo un desafío para que lo supere un nuevo participante". Ayuda, por supuesto, que el negocio de Tina se haya centrado en brindar un excelente servicio y experiencia al cliente y, por lo tanto, maximiza la cantidad de clientes anteriores que querrán volver a buscarlos en el futuro.

Sin embargo, para muchas empresas hipotecarias eso es solo una parte de la ecuación del éxito. Oliver Orlicki de Orlicki Group tiene un enfoque altamente estructurado y de alto contacto para nutrir a sus clientes anteriores. Brindar una experiencia hipotecaria fácil, placentera y asequible al asegurar a los clientes su primera hipoteca es la base para que regresen. Pero Oliver tiene un proceso para mantenerse en contacto con cada uno de estos clientes de manera continua. Muy intensamente durante los primeros 12 meses para realmente solidificar la relación, luego de manera continua a partir de entonces para estar en el radar de las personas a intervalos regulares. Nunca se sabe cuándo un cliente anterior podría necesitar una nueva hipoteca, por lo que la clave es asegurarse de que siempre esté presente en sus pensamientos.

Oliver garantiza esto a través de una campaña intensiva posterior al cierre con notas escritas a mano, una experiencia de obsequio y otros servicios junto con una combinación de campañas de correo electrónico por goteo que mantienen fluidas las conversaciones con clientes anteriores; alertas esporádicas por correo electrónico sobre cosas de interés para los propietarios de viviendas en su comunidad local; y mensajes que incitan a los nuevos clientes a completar reseñas en línea en Google y Zillow, de modo que su aprobación para el negocio se refuerce mentalmente. Esta estrategia de contacto cuidadosamente construida, que refuerza las percepciones positivas de las personas sobre la empresa, asegura que las personas recuerden el negocio y vuelvan a él o lo recomienden durante muchos años a partir de entonces. Por lo tanto, incluso si obtiene muchos negocios repetidos, no pase por alto el potencial de ganar aún más negocios repetidos al mejorar la experiencia del cliente de extremo a extremo que brinda, antes, durante y después del cierre del acuerdo hipotecario.

Obtener clientes potenciales a través de referencias de otras empresas

Si los clientes anteriores son la mayor fuente de oportunidades hipotecarias, y Christy Soukhamneut de Flagstar Bank cree que lo son, entonces la segunda fuente más importante para muchos proveedores serán las referencias de otras empresas. Christy es Directora de Iniciativas Estratégicas Hipotecarias y destaca la importancia de forjar relaciones sólidas con agentes inmobiliarios, constructores, planificadores financieros y abogados de divorcio. Cada uno puede traer un flujo constante y considerable de clientes potenciales de hipotecas preparadas, y debería llegar a depender de los proveedores de hipotecas individuales que han demostrado que cumplirán con sus clientes.

Por lo tanto, si bien el esfuerzo por ganar estas relaciones de referencia puede convertirlas en una fuente de nuevos clientes potenciales a mediano plazo, en lugar de una noche a la mañana, el valor potencial a largo plazo del negocio hipotecario que puede generar cada relación exitosa es considerable.

También se debe planificar cuidadosamente con quién forjar estas relaciones. Hay agentes inmobiliarios mediocres y agentes inmobiliarios de alto rendimiento. Uno le traerá un goteo de nuevos negocios, el otro varias veces más. Entonces, si va a invertir tiempo en construir relaciones con nuevos referentes, asegúrese de invertir ese tiempo con las personas que pueden tener el mayor impacto material en el negocio hipotecario que cerrará.

Obtener clientes potenciales a través del uso inteligente de datos, alertas y activadores

David Poules ha sido banquero hipotecario en The Federal Savings Bank , Bank of America y Quicken Loans , entre otros. Ha visto el impacto que puede tener el uso inteligente de datos, alertas y disparadores en el flujo de clientes potenciales de hipotecas. Por ejemplo, puede configurar su negocio para recibir una alerta cada vez que alguien realice una verificación de crédito, ya que eso podría ser una señal de que está pensando en volver a hipotecar. O puede realizar un seguimiento del valor de la propiedad de sus clientes y, a medida que aumenta en cierta cantidad, es un disparador para comunicarse con ellos y ver si les gustaría aumentar su hipoteca.

Por supuesto, su sitio web y su lista de correo electrónico también pueden ser excelentes fuentes de información sobre la intención del comprador. Si ha implementado tecnología como HubSpot , estará creando una lista de personas cuyas actividades se rastrean. Si miran ciertas páginas de su sitio web, lo sabrá. Si hacen clic en ciertos enlaces en sus correos electrónicos, lo sabrá. Además, estas acciones se pueden usar como disparadores para interactuar automáticamente con ellos. Entonces, si alguien visitó una página de rehipotecas en su sitio web, eso podría hacer que le envíe un correo electrónico para ver si una consulta telefónica sería útil. ¡Todo en piloto automático!

Todos estos enfoques esencialmente aprovechan la tecnología y los datos para tratar de volver a estar frente a las personas que pueden estar pensando en sacar una hipoteca o buscar un refinanciamiento. O, de manera más directa, puede considerar generar clientes potenciales al asociarse con sitios web de comparación como LendingTree , donde las personas muestran directamente su interés en obtener una nueva hipoteca. Sin embargo, este no es un medio económico para obtener clientes potenciales, ya que los clientes potenciales de los sitios de comparación suelen oscilar entre $ 75 y $ 400.

Obtener clientes potenciales a través de anuncios en las redes sociales

Todo lo cual nos lleva muy bien al tema de obtener clientes potenciales de hipotecas a través de campañas publicitarias pagas en las redes sociales. Estos pueden ser mucho más rentables que comprar clientes potenciales en sitios de comparación. En primer lugar, porque es mucho más probable que los clientes potenciales exclusivos se conviertan que los clientes potenciales que se han pasado a múltiples proveedores; y en segundo lugar, porque el costo por contacto en sí mismo es mucho más bajo ($ 60 - $ 90 por contacto exclusivo siendo la norma, en el momento de la publicación).

Si se hace bien, la publicidad en las redes sociales utilizará datos y orientación por comportamiento para llegar a una audiencia de personas que se encuentran en su ubicación y que están ansiosas por hablar con un agente hipotecario. Utilizará ofertas y copias que ya están probadas en el mercado y se sabe que tienen grandes conversiones. También estará respaldado por procesos de seguimiento automatizados que aseguran que los clientes potenciales interesados sean contactados de inmediato y sepan que pueden esperar su llamada, ya que esta velocidad de respuesta es un factor clave de éxito para asegurar nuevos clientes hipotecarios a través de este canal.

No debería sorprender que lo más probable es lograr todos estos elementos correctamente trabajando con una agencia que tenga un historial comprobado en campañas de generación de oportunidades hipotecarias. También es importante trabajar con una agencia que genere clientes potenciales exclusivos para usted en lugar de una que venda clientes potenciales a múltiples corredores hipotecarios simultáneamente (tenga cuidado con los proveedores de bajo costo por cliente potencial, esto es invariablemente una señal de advertencia de que la calidad de sus clientes potenciales es deficiente o que está compartiendo los clientes potenciales con varias empresas).

Sin embargo, haga esto bien y puede cambiar las reglas del juego para cualquier negocio que desee crecer de manera predecible y controlable, con un costo de adquisición constante para nuevas hipotecas ganadas en una cartera de clientes potenciales cuyo tamaño usted controla.

(Nota: si eso suena como usted, reserve una llamada de generación de prospectos de un agente hipotecario )

Obtener clientes potenciales a través de la credibilidad de las redes sociales y las reseñas en línea

Cuando la publicidad en las redes sociales genera un número conocido de oportunidades hipotecarias para un presupuesto determinado, es más difícil cuantificar una presencia más amplia en las redes sociales y en línea. Pero su importancia es algo que apasiona a Christy Soukhamneut y, de hecho, probablemente deberíamos hacer la distinción aquí entre dos actividades diferentes.

Primero están los sitios de revisión en línea. Christy me hizo hincapié en cómo los clientes hipotecarios potenciales a menudo buscan en Google los nombres de los oficiales de préstamos y encuentran reseñas de LinkedIn, Zillow o Facebook sobre ellos. También pueden buscar empresas y descubrir sus reseñas de Google o Zillow. Todos tienen el potencial de influir en si alguien procede con una solicitud de hipoteca y/o se pone en contacto con esa empresa o agente de préstamos/corredor de hipotecas en primer lugar. Por lo tanto, alentar a su equipo a asegurar de manera proactiva las revisiones en línea ayudará tanto a sus esfuerzos de generación de clientes potenciales como a sus tasas de conversión de clientes potenciales.

Junto a esto está la cuestión más amplia de la presencia y la credibilidad en las redes sociales. Es probable que más clientes hipotecarios potenciales encuentren una empresa con presencia en las redes sociales. ¿Sabía, por ejemplo, que en Facebook puede buscar "Corredores hipotecarios en Nueva York" y aparecerán los detalles de los corredores hipotecarios que tienen una presencia establecida en Facebook? Entonces, si no está allí, automáticamente se está perdiendo clientes potenciales que de otro modo podrían haberse encontrado.

Las páginas de redes sociales también tienden a tener una clasificación alta en los resultados de búsqueda de Google, por lo que tenerlas establecidas puede ser una excelente manera de aparecer en más búsquedas de Google (y, por supuesto, es esencial que tenga la configuración de su página de Google My Business para que aparezca de manera destacada en la búsqueda local de Google ). resultados con su ubicación, horario de apertura, calificación de estrellas y similares, todos mostrados). Pero todo debe verse como tácticas a mediano plazo en lugar de acciones que traerán una ráfaga inmediata de nuevos clientes potenciales.

Obtener clientes potenciales a través de la publicidad en motores de búsqueda

Pagar para anunciarse en motores de búsqueda como Google o Bing es una especie de arma de doble filo. Una gran ventaja del enfoque de generación de prospectos de publicidad en motores de búsqueda es que las personas están buscando consultas específicas relacionadas con hipotecas cuando su anuncio aparece frente a ellos. El potencial para ponerse frente a las personas que quieren elegir un proveedor de hipotecas es, por lo tanto, muy alto.

La otra cara de esto es que los grandes prestamistas han invertido grandes sumas de dinero en configurar y probar cada elemento de este proceso de generación de oportunidades hipotecarias. Han desarrollado una gran cantidad de páginas de destino, cada una de las cuales ha sido optimizada para funcionar bien para una consulta de búsqueda específica. Han realizado las pruebas A/B para extraer hasta el último valor de conversión de cada visitante de estas páginas.

No solo eso, como nos confirmó Christy Soukhamneut, para cualquier tipo de campaña de pago por clic o pago por cliente potencial es esencial contar con un proceso de seguimiento hábil. Una vez que alguien expresa un interés, es clave que luego reciba rápidamente un correo electrónico, SMS, correo de voz o seguimiento del centro de llamadas para que se consolide con la idea de hablar con usted en lugar de buscar otro proveedor.

Debido a que los principales prestamistas han perfeccionado todos estos elementos, pueden extraer el máximo valor de los clientes potenciales de publicidad de motores de búsqueda que compran. En consecuencia, esto significa que pueden pagar mucho dinero por esos clientes potenciales, y debido a que Google y Bing son plataformas de ofertas, las tarifas de pago por clic tienden a ofrecerse hasta el nivel que las empresas más exitosas pueden sostener (en la captura de pantalla a continuación, puede vemos que se espera una tarifa de pago por clic de $19 para el término de búsqueda "hipoteca" y si asumimos que <10% de las personas que visitan una página realmente enviarán una consulta, entonces es probable que su costo por cliente potencial registrado sea de más de $200 y eso es antes de que esos prospectos hayan sido calificados).

Entonces, al igual que con la obtención de clientes potenciales a través de la publicidad en las redes sociales, existe una curva de aprendizaje pronunciada y el potencial de perder mucho dinero si opta por hacerlo usted mismo. Para los corredores pequeños y medianos, es mejor contratar una agencia especializada si desea probar este enfoque. No somos una agencia de publicidad de motores de búsqueda, por lo que no podemos ayudarlo directamente con esto. Pero al igual que con la publicidad en las redes sociales, hay agencias que se especializan en el mercado y usted realmente quiere trabajar con una que ya sepa exactamente cómo obtener estos resultados para acelerar los plazos en los que obtendrá un retorno positivo de su inversión. .

Obtener clientes potenciales a través de la optimización orgánica de motores de búsqueda

Cuando se trata de obtener tráfico de motor de búsqueda natural (orgánico) de fuentes como Google y Bing, lo más importante que debe saber es que es una inversión a largo plazo tratar de aumentar esta fuente principal, sin garantías de éxito final.

Obtener una clasificación de página 1 en Google es, en primer lugar, algo que está reservado a las empresas más establecidas de la industria; y, en segundo lugar, estos resultados pueden cambiar significativamente con el tiempo, lo que significa que es peligroso para su empresa depender demasiado de ellos como fuente principal en cualquier caso.

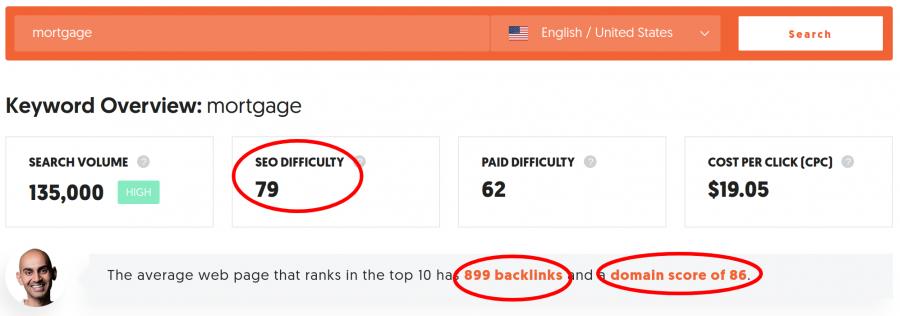

Si usamos la herramienta Ubersuggest de Neil Patel, podemos obtener una instantánea rápida de los desafíos que enfrenta un negocio de corredores de hipotecas al tratar de obtener una clasificación alta en las páginas de resultados de búsqueda de Google. Si observamos los datos de las búsquedas de "hipoteca" como ejemplo, podemos ver un alto puntaje de dificultad de SEO y también que la página promedio que figura entre los 10 primeros resultados de búsqueda tiene otros 899 sitios web que enlazan con él y un puntaje de dominio de 86. (que es muy alto, estos puntajes de autoridad de dominio varían de 1 a 100 y cuanto mayor sea su puntaje, mejor se clasificará su sitio web, pero debe ser una marca nacional o global establecida importante para lograr este tipo de puntajes).

Es cierto que una agencia de optimización de motores de búsqueda (SEO) podría elaborar una larga lista de términos de búsqueda que tienen volúmenes de búsqueda mucho más bajos y no son tan controvertidos como el término de búsqueda "hipoteca" (con estos términos de búsqueda menos populares conocidos como " frases de búsqueda de cola larga). Sin embargo, crear páginas para cada uno de estos términos de búsqueda es costoso e incluso entonces la competencia y sus posibilidades de éxito están en su contra.

En resumen, esta es una estrategia de generación de leads que debe emprenderse solo si tiene mucho dinero y si tiene un horizonte de tiempo de mediano a largo plazo para obtener resultados potenciales. Las agencias con las que hablamos que trabajan en SEO informaron que se necesita una ventana de tiempo de más de 12 meses para generar resultados, y es posible que se requiera un trabajo significativo en su sitio web para implementar sus recomendaciones para obtener una mejor clasificación de su sitio web. altamente.

Obtener clientes potenciales a través del remarketing

Ahora, algo mucho más optimista: una idea que prácticamente cualquier banco o agente hipotecario podría implementar. ¿Alguna vez ha estado en línea, navegando para reservar unas vacaciones o comprar un televisor nuevo, y luego, en las semanas siguientes, nota que los anuncios de estas cosas lo siguen en Internet? Bueno, esto es lo que se conoce en la industria del marketing como remarketing.

En pocas palabras, crea anuncios altamente dirigidos a personas que han visitado páginas específicas en su sitio web (o páginas de destino clave) antes. Al crear una campaña de remarketing, está asignando parte de su presupuesto de marketing para invertirlo solo en aquellos que ya han mostrado cierto nivel de interés en una de sus ofertas.

Digamos que a través de varios esfuerzos de mercadeo ha tenido mucha gente visitando una página de consulta de hipotecas para “Compradores por Primera Vez”. Ahora supongamos que históricamente su sitio web ha convertido el X% de esos visitantes para enviar una consulta. Pero ese es el porcentaje de personas que se convirtieron en ese momento en el que se les pidió que lo hicieran. ¿Y si no estuvieran preparados para dar ese paso? ¿Qué pasa si visitaron esa página desde su teléfono inteligente pero se resistieron a la idea de completar su formulario mientras estaban en su teléfono? Por lo general, habría perdido esos clientes potenciales y solo habría una mínima posibilidad de que regresaran a su sitio web y completaran ese paso en una fecha posterior.

Bueno, ahora imaginemos que en las próximas semanas puede tener anuncios que los sigan en Internet y alentarlos a regresar a su sitio web para completar el siguiente paso. La redacción de ese anuncio de remarketing puede ser muy específica, porque usted sabe lo que les interesaba cuando visitaron su sitio web y, por lo tanto, escribe un anuncio de retargeting redactado precisamente para abordar ese deseo o necesidad.

No es difícil imaginar que sus conversiones generales aumentarían considerablemente, ¿verdad? Bueno, eso es remarketing: es conceptualmente muy simple de entender y puede implementarse a través de Facebook, Google, LinkedIn y similares con un presupuesto relativamente modesto. Si está trabajando con una agencia de redes sociales para generar anuncios a través de la publicidad en las redes sociales, lo más probable es que ya lo estén haciendo por usted como parte de su servicio .

Obtener clientes potenciales a través de un boletín electrónico

Por último, pero no menos importante, están los boletines por correo electrónico. Vimos anteriormente cómo una "campaña de goteo" de correo electrónico bien estructurada puede ayudarlo a mantenerse en contacto con clientes anteriores y/o prospectos, al hacer que reciban una secuencia de correos electrónicos a lo largo del tiempo (con ese envío desencadenado por haberse convertido en un cliente hipotecario o haber enviado una consulta inicial en su sitio web).

Una variante de esto es enviar un boletín de correo electrónico regular que lo ayude a mantenerse frente a clientes anteriores y/o prospectos. Por lo general, esto funciona mejor para los corredores que atienden un nicho de mercado, porque entonces su negocio está bien preparado para ofrecer un boletín informativo que brinde a las personas información sobre, por ejemplo. lo que está sucediendo en el mercado inmobiliario en su área local o los últimos desarrollos en el mercado residencial frente al mar o noticias de compra de viviendas para maestros.

Si atiende a un grupo fácilmente identificable de personas con intereses comunes, entonces este es un canal de generación de prospectos que su empresa puede aprovechar. Al enviar un boletín periódico (al menos mensualmente e idealmente cada 1 o 2 semanas), se asegura de estar regularmente en el radar de sus lectores y, por lo tanto, está bien posicionado para ser su primer puerto de escala cuando llegue el momento de que ellos siguiente quiere volver a hipotecar o hacer una nueva solicitud de hipoteca.

Sin embargo, al igual que con la optimización de motores de búsqueda, esto es esencialmente un juego a mediano y largo plazo. En primer lugar, porque le llevará algún tiempo crear una lista de correo electrónico de las personas que desean recibir su boletín (y eso es fundamental, enviar boletines a personas que no los solicitaron solo aliena a las personas y, por lo tanto, es contraproducente). Además, sin embargo, incluso una vez que hayamos aumentado una lista considerable de destinatarios, solo una pequeña fracción de ellos estará interesada en obtener una hipoteca cada mes, por lo que es posible que deba enviar un boletín informativo durante varios años para llegar a todos en su lista en un momento en el que en realidad estaban considerando a través de quién debería garantizarse su próxima hipoteca. Tenga esto en cuenta cuando esté decidiendo en qué invertir y qué tan rápido necesita generar resultados.

¡Detener! ¿Cómo cumplirá con sus objetivos de plomo para este próximo trimestre?

Así que hemos cubierto mucho terreno en esta publicación integral, con más de 10 ideas de generación de oportunidades hipotecarias que son potencialmente muy relevantes para su negocio. Algunas son cosas que puede implementar o influir usted mismo. Otros necesitan apoyo externo para despegar. Algunos le traerán resultados casi inmediatos. Otros son más un juego de mediano a largo plazo.

Si está analizando su cartera para el próximo trimestre y pensando que le gustaría impulsar más nuevos negocios hipotecarios, la pregunta es cuál de estas ideas puede activar de manera realista y hacer que produzcan resultados para usted en ese tipo de escala de tiempo. ?

Sin duda, una de esas opciones es asociarse con una agencia para generar volúmenes de clientes potenciales garantizados a través de anuncios en las redes sociales. Si desea tener una conversación exploratoria rápida con nuestro equipo sobre esto y establecer qué volúmenes de clientes potenciales podemos garantizar, reserve una llamada de clientes potenciales hipotecarios hoy.

Gracias por leer, gracias nuevamente a todos nuestros colaboradores expertos por sus conocimientos, y le deseo el mayor de los éxitos en la obtención de más oportunidades de hipotecas para su negocio.