FIX Risk-Cybernetics Protocol – 28 stycznia 2018 r.

Opublikowany: 2021-08-09Pierwszy na świecie protokół blockchain zarządzania ryzykiem dla mas.

Przez Finamatrix (FIX) AI – Wzmocnienie Cię dzięki sztucznej inteligencji.

Nagroda dla najlepszej firmy technologicznej AI 2018.

Ten dokument techniczny stanowi wsparcie dla białej księgi dostępnej na stronie Finamatrix.com.

Zdecentralizowany i niezniszczalny protokół redukcji ryzyka zintegrowany z wieloma kwalifikowanymi łańcuchami blokowymi, wdrażający Genetic-Algorithm Neural-Network (GANN) Risk-Cybernetics zasilany przez Atomic Portfolio Selection (APS) i MVSK Utility Optimization, dla autonomicznego i natychmiastowego dostarczania płynności w aktywach w tym FX, kryptowaluty itp. na giełdzie handlu opcjami o wysokiej częstotliwości z interfejsem API typu open source dla portfeli z arbitrażem zmienności, portfeli delta-neutralnych i delta-hedged obsługiwanych przez instytucje lub osoby fizyczne.

dr Lanz Chan

Założyciel i dyrektor generalny Finamatrix AI (Singapur)

prof. dr hab. Alan WK Wong

FinTech & Big Data Research Center, Asia University, Tajwan.

Abstrakcyjny

Przez ostatnie ponad 11 lat Finamatrix otrzymywał prośby o udostępnienie szerokiej rzeszy naszych technologii sztucznej inteligencji. Po raz pierwszy opracowujemy system transakcyjny arbitrażu zmienności (vol-arb) na cyfrowej giełdzie multi-Blockchain o otwartym kodzie źródłowym z naszym protokołem cybernetycznym.

Zapewniając wiele powiązań z globalnymi aktywami, w tym walutami FX, kryptowalutami itp., z naszą cyfrową giełdą FIX, oferujemy publicznie nowy i niezawodny zestaw statystyk zmienności implikowanej do wyceny zarówno opcji kupna, jak i sprzedaży wielu aktywów. Kryptowaluta FIX będzie zasilać giełdę cyfrową FIX.

Aby wykonać vol-arb, trader musi najpierw przewidzieć przyszłą realizowaną zmienność aktywów bazowych, obliczając historyczne dzienne zwroty z ostatnich x dni. Implikowana zmienność zapewniana przez giełdę cyfrową FIX zapewnia każdemu do 75% prawdopodobieństwo uzyskania zysku, zapewniając przewagę opinii publicznej.

Wstęp

Sercem FinTech jest zarządzanie ryzykiem, które od niepamiętnych czasów jest silnym motorem podejmowania decyzji instytucjonalnych. Wraz z pojawieniem się technologii Blockchain możliwy jest rozwój automatyzacji w transakcjach transferu aktywów, protokołach zarządzania ryzykiem itp.

Rok 2017 był punktem zwrotnym we wzroście rynków kryptograficznych, ponieważ coraz więcej inwestorów instytucjonalnych szukało ekspozycji na cyfrowe aktywa kryptograficzne. Blockchain oferuje system do płynnego transferu bogactwa. FIX jest pozycjonowany jako wiodący protokół zarządzania ryzykiem dla Blockchains.

Rozwijając cyfrową giełdę FIX, uzyskujemy dostęp do puli płynności na całym świecie i oferujemy natychmiastowe wyceny, rozliczenia, z warunkami wielu opcji.

FIX Digital Exchange oferuje następujące funkcje:

Zdecentralizowana infrastruktura zarządzania ryzykiem.

Budowa portfela zmiennościowo-arbitrażowego z ponad 1000 aktywów.

Opcje zasobów cyfrowych — wycena dużych zbiorów danych i baz danych.

Sprawiedliwy dostęp do protokołu redukcji ryzyka.

Atomowa (mała, niezniszczalna) selekcja portfelowa rozwiązująca problem błędu selekcji.

Płynność chwilowa i transakcje natychmiastowe.

Kompletna, nieufna, zautomatyzowana wymiana płynów.

Dostępna uniwersalna i wysoce przezroczysta.

Całkowita prywatność, zdecentralizowana księga.

Warstwa motywacyjna z kryptografią FIX. Wpłata na fundusz zapewnia zarówno krypto fiat, jak i FIX.

Zero ryzyka kradzieży aktywów, ataków DDoS, ataków Sybil, konfiskaty lub możliwości ingerencji.

Odpowiedzialne procedury KYC/AML w celu zasilenia konta fiat lub krypto.

Aż 75% traderów będzie czerpać zyski z puli płynności.

Najniższe opłaty transakcyjne dla platformy handlu opcjami zabezpieczającymi ryzyko.

Mapa drogowa

1 kwartał 2018: Testowanie FIX Digital Exchange

2. kwartał 2018 r.: Wdrożenie FIX Digital Exchange

III kwartał 2018 r.: Łączność API typu open source z dowolnym zasobem cyfrowym.

IV kwartał 2018 r.: Dalsze ulepszenia.

FIX Protokół Cybernetyki Ryzyka

Portfolio aktywów cyfrowych, w tym FX, Cryptos itp. na giełdzie cyfrowej FIX jest zasilane przez:

Wybór portfela atomowego (APS) w ramach optymalizacji narzędzi MVSK (Mean-Variance-Skewnes-Kurtosis).

Kwadratowe algorytmy użyteczności są następujące:

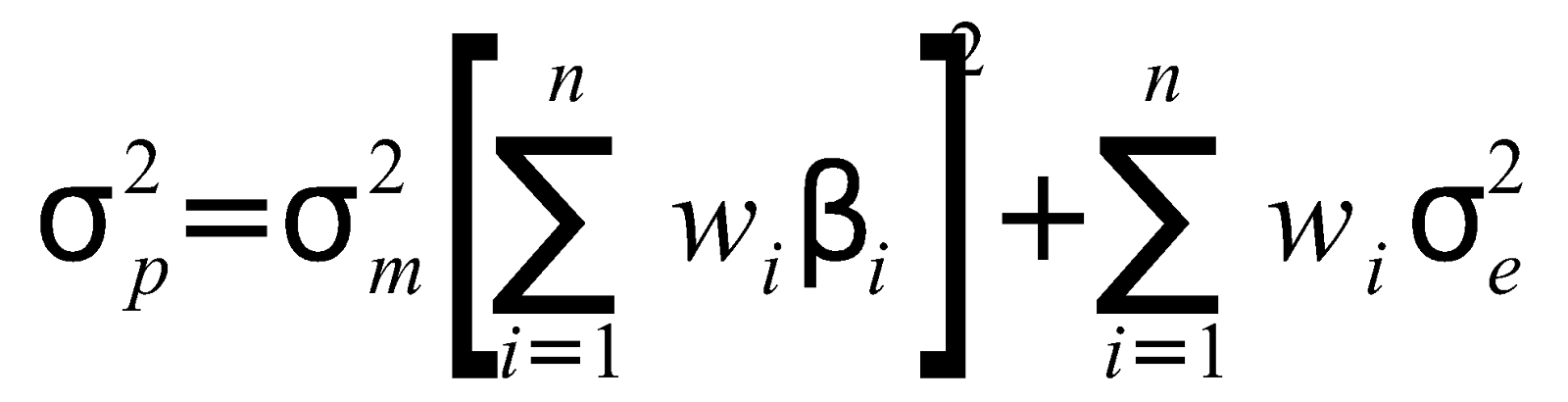

Wariancja portfela:

gdzie jest wariancja rynkowa,

jest indywidualnym atutem i wagą,

jest wersją beta zasobu i oraz

to wariancja rezydualna.

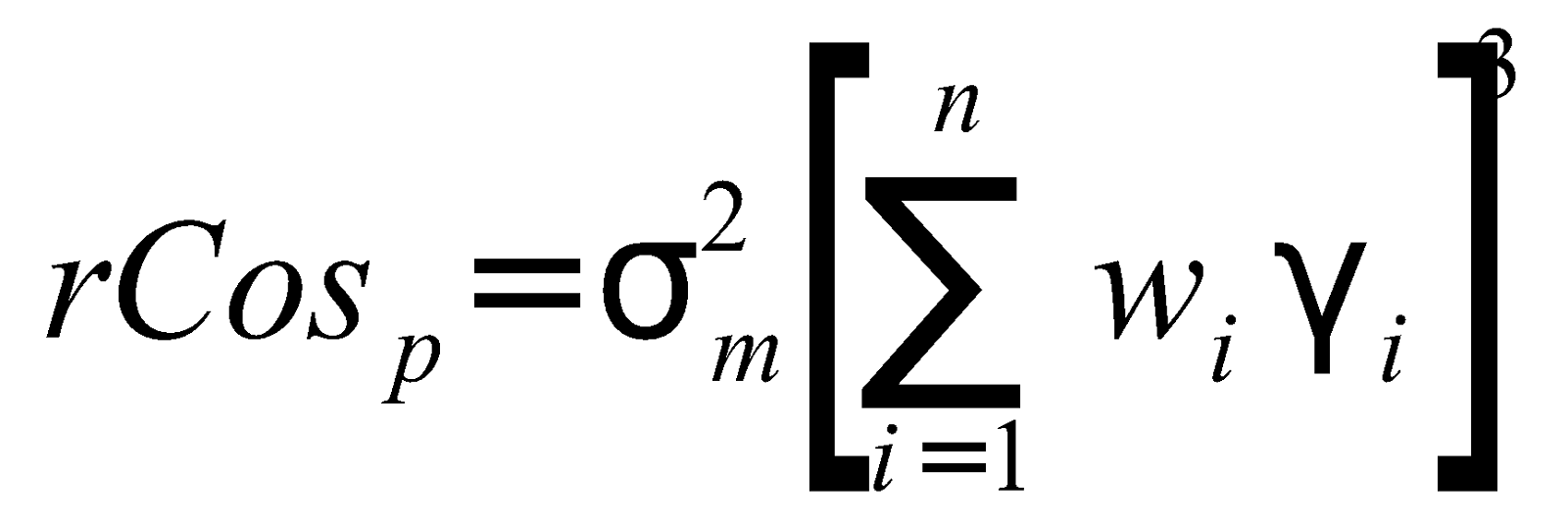

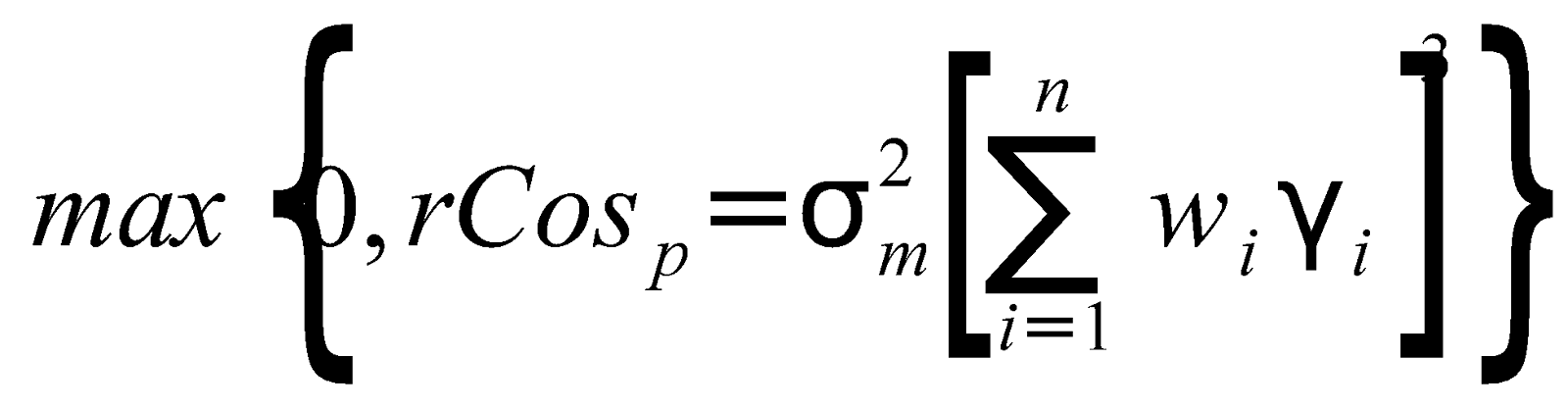

Względne portfolio-Coskewness:

gdzie jest wariancja rynkowa,

jest indywidualnym atutem i wagą,

jest wersją beta zasobu i oraz

jest oszacowaniem koskoskości aktywa i. ten

jest parametrem preferencji ryzyka, który dodaje skośność do portfela rynkowego.

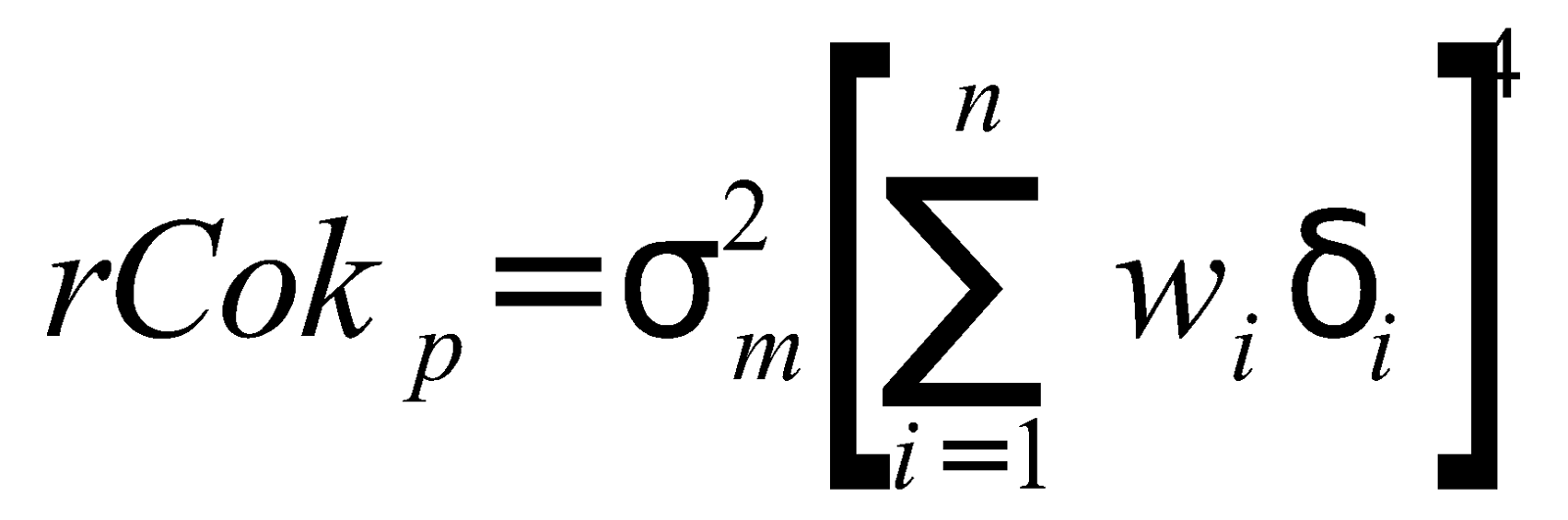

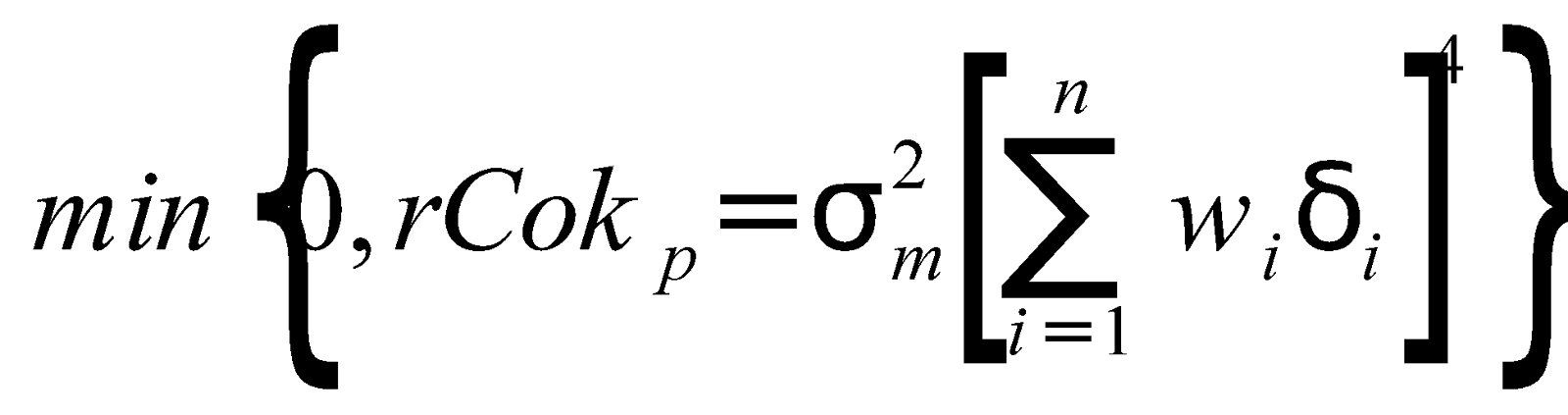

Względna-Portfolio-Cokurtoza:

gdzie jest wariancja rynkowa,

jest indywidualnym atutem i wagą,

jest wersją beta zasobu i oraz delta,

jest oszacowaniem cokurtozy aktywów i. ten

jest parametrem preferencji ryzyka, który dodaje kurtozę do portfela rynkowego.

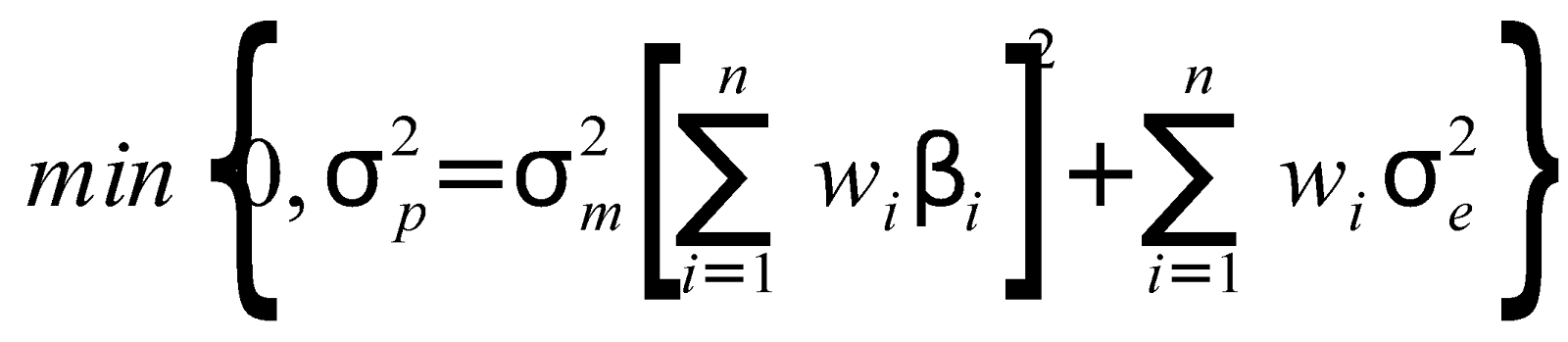

Maksymalne zwroty:

lub

Zminimalizowana wariancja:

Z zastrzeżeniem równoczesnych ograniczeń:

Parametr preferencji ryzyka, podany przez

oraz parametr awersji do ryzyka, podany przez

Silnik optymalizacji parametrów losowych dla cyfrowej wymiany FIX to:

Funkcja optymalizacji zoperacjonalizowana na Golden Ratio (GR),

gdzie, a segmenty a i b to:

a = | cena minimalna – średnia cena |

b = | cena średnia – cena maksymalna |

gdzie a>b : hipotetyczny stosunek=1,618

gdzie b>a : hipotetyczny stosunek=0,618

Obliczamy estymator współczynnika złota (GRE), gdzie GRE = GF/GR

a GF jest wynikiem współczynnika optymalizacji genetycznej (GF) od 0 do 1,618 przy ograniczeniach x, gdzie x to zestaw parametrów uzyskanych ze statystyk puli płynności.

Wniosek

Przewiduje się, że giełda cyfrowa FIX spełnia rosnące wymagania dotyczące portfeli opcji z arbitrażem zmienności i z zabezpieczeniem delta w całkowitym portfelu zarówno instytucji, jak i indywidualnych handlowców.

Bibliografia:

Chan, Lanz, Atomic Portfolio Selection: MVSK Utility Optimization of Global Real Estate Securities (16 czerwca 2004). Finamatrix, lipiec 2011. Dostępne w SSRN: https://ssrn.com/abstract=1744802

Chan, Lanz, Machine-Learning W pełni zautomatyzowany system handlu walutami dla doskonałych zwrotów z ryzykiem Cybernetics Artificial Intelligence Framework (22 maja 2015 r.). Dostępne w SSRN: https://ssrn.com/abstract=2609630

Chan, Lanz i Wong, Wing-Keung, Automated Trading with Genetic-Algorithm Neural-Network Risk Cybernetics: Application on FX Markets (20 lutego 2012). Dziennik Finamatrix, luty 2012 . Dostępne w SSRN: https://ssrn.com/abstract=1687763

Gikhman, Ilya I., Stock, Implikowane, lokalne zmienności i ceny Black Scholes (31 lipca 2017 r.). Dostępne na SSRN: https://ssrn.com/abstract=3011435 lub http://dx.doi.org/10.2139/ssrn.3011435

Jablecki, Juliusz i Kokoszczyński, Ryszard i Sakowski, Paweł i Ślepaczuk, Robert i Wójcik, Piotr, Opcje Delta Hedging bez żadnych opcji (11.10.2014). Dokument roboczy Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego nr 27/2014. Dostępne pod adresem SSRN: https://ssrn.com/abstract=2508639 lub http://dx.doi.org/10.2139/ssrn.2508639

Joenvaara, Juha i Nguyen, Lien, Wykorzystywanie „ryzyka” w arbitrażu ryzyka: Dowody z Option Holdings of Risk Arbitrageurs (23 stycznia 2018 r.). Dostępne w SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3107499

https://www.research.ibm.com/ai/

https://ai.google/