Protocolo FIX Risk-Cybernetics - 28 de janeiro de 2018.

Publicados: 2021-08-09Primeiro protocolo Blockchain de gerenciamento de risco do mundo para as massas.

Por Finamatrix (FIX) AI - Capacitando você com AI.

Prêmio Melhor Firma de Tecnologia de AI 2018.

Este documento técnico apóia o white paper disponível em Finamatrix.com.

Um protocolo de redução de risco descentralizado e indestrutível integrado na infinidade de Blockchains qualificados, implementando a Rede Neural de Algoritmo Genético (GANN) Risco-Cibernética alimentada por Seleção de Portfólio Atômico (APS) e Otimização de Utilitário MVSK, para provisão de liquidez autônoma e instantânea em ativos incluindo FX, criptomoedas, etc. em uma bolsa de negociação de opções de alta frequência API de código aberto para carteiras de arbitragem de volatilidade, delta neutro e delta-hedged operadas por instituições ou indivíduos.

Dr. Lanz Chan, Ph.D.

Fundador e CEO, Finamatrix AI (Cingapura)

Professor Presidente Dr. Alan WK Wong, Ph.D.

FinTech & Big Data Research Center, Asia University, Taiwan.

Resumo

Nos últimos 11+ anos, a Finamatrix recebeu solicitações para oferecer nossa tecnologia de IA de origem próxima para as massas. Pela primeira vez, desenvolvemos um sistema de negociação de arbitragem de volatilidade (vol-arb) em uma troca mutli-Blockchain digital de API de código aberto com nosso protocolo cibernético de risco.

Ao fornecer múltiplos vínculos com ativos globais, incluindo FX, criptomoedas, etc. para nossa bolsa digital FIX, oferecemos ao público um conjunto novo e confiável de estatísticas de volatilidade implícita para o preço das opções de compra e venda em vários ativos. A criptomoeda FIX alimentará a central digital FIX.

Para executar o vol-arb, um negociante deve primeiro prever a volatilidade realizada futura do ativo subjacente, calculando os retornos diários históricos dos últimos x dias. A volatilidade implícita fornecida pela bolsa digital FIX deve oferecer a qualquer pessoa até 75% de probabilidade de obter lucro, proporcionando uma vantagem para o público.

Introdução

No coração da FinTech está a gestão de risco, que tem sido um forte impulsionador da tomada de decisões institucionais desde tempos imemoriais. Com o advento das tecnologias Blockchain, torna-se possível o desenvolvimento de automação em transações de transferência de ativos, em protocolos de gerenciamento de risco, etc.

O ano de 2017 foi marcado por uma viragem no crescimento dos mercados de criptografia, à medida que mais investidores institucionais procuravam ganhar exposição em ativos criptográficos digitais. Blockchain oferece um sistema para a transferência contínua de riqueza. O FIX está posicionado para ser o protocolo de gerenciamento de risco líder para Blockchains.

Ao desenvolver a bolsa digital FIX, acessamos pools de liquidez em todo o mundo e oferecemos preços imediatos, liquidações, com termos de opções múltiplas.

O FIX Digital Exchange oferece os seguintes recursos:

Infraestrutura de gestão de risco descentralizada.

Construção de portfólio de arbitragem de volatilidade com mais de 1000 ativos.

Opções de ativos digitais - precificação de grandes conjuntos de dados e bancos de dados.

Acesso justo ao protocolo de redução de risco.

Seleção de portfólio atômico (pequeno, indestrutível) resolvendo o problema de viés de seleção.

Liquidez instantânea e transações imediatas.

Troca líquida automatizada completa e confiável.

Disponível universalmente e altamente transparente.

Privacidade total, livro-razão descentralizado.

Camada de incentivo com criptografia FIX. O depósito do fundo fornece criptografia fiat e FIX.

Risco zero de roubo de ativos, ataques DDoS, ataques Sybil, confisco ou possibilidade de interferência.

Procedimentos KYC / AML responsáveis para financiar a conta com fiat ou crypto.

Até 75% dos traders colherão lucros do pool de liquidez.

Taxas de transação mais baixas para plataforma de negociação de opções de cobertura de risco.

Roteiro

1º trimestre de 2018: Teste do FIX Digital Exchange

2º trimestre de 2018: Implementação do FIX Digital Exchange

3º trimestre de 2018: Conectividade de API de código aberto com qualquer ativo digital.

4º trimestre de 2018: Outras melhorias.

Protocolo FIX Risk-Cybernetics

O portfólio de ativos digitais, incluindo FX, Cryptos, etc. na bolsa digital FIX é alimentado por:

Seleção de portfólio atômico (APS) sob otimização de utilidade MVSK (Mean-Variance-Skewnes-Kurtosis).

Os algoritmos de utilidade quadrática são os seguintes:

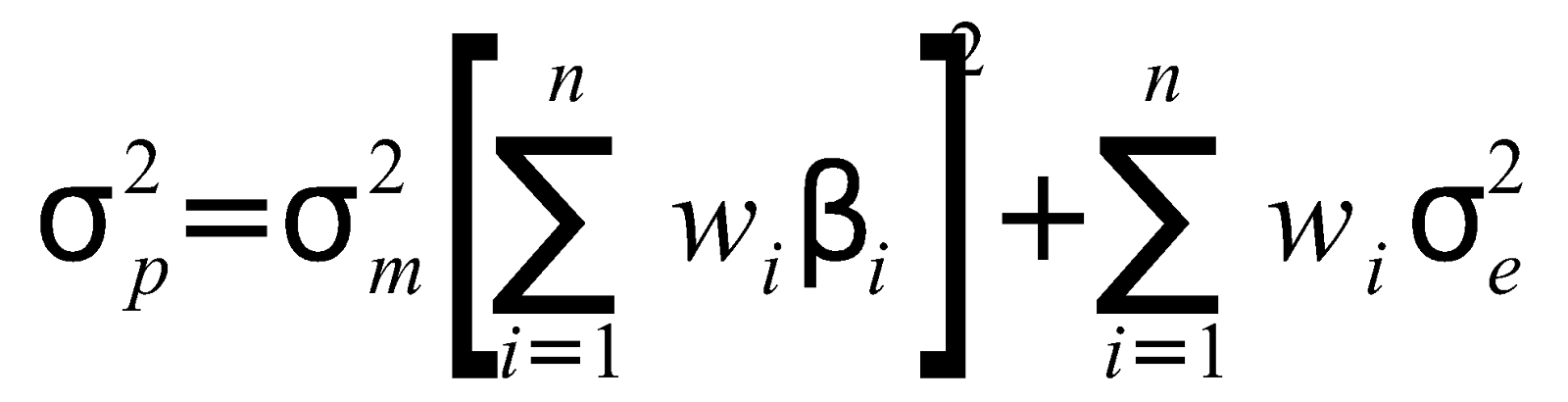

Variância de portfólio:

Onde é a variação do mercado,

é o ativo individual que eu peso,

é beta do ativo i e

é a variância residual.

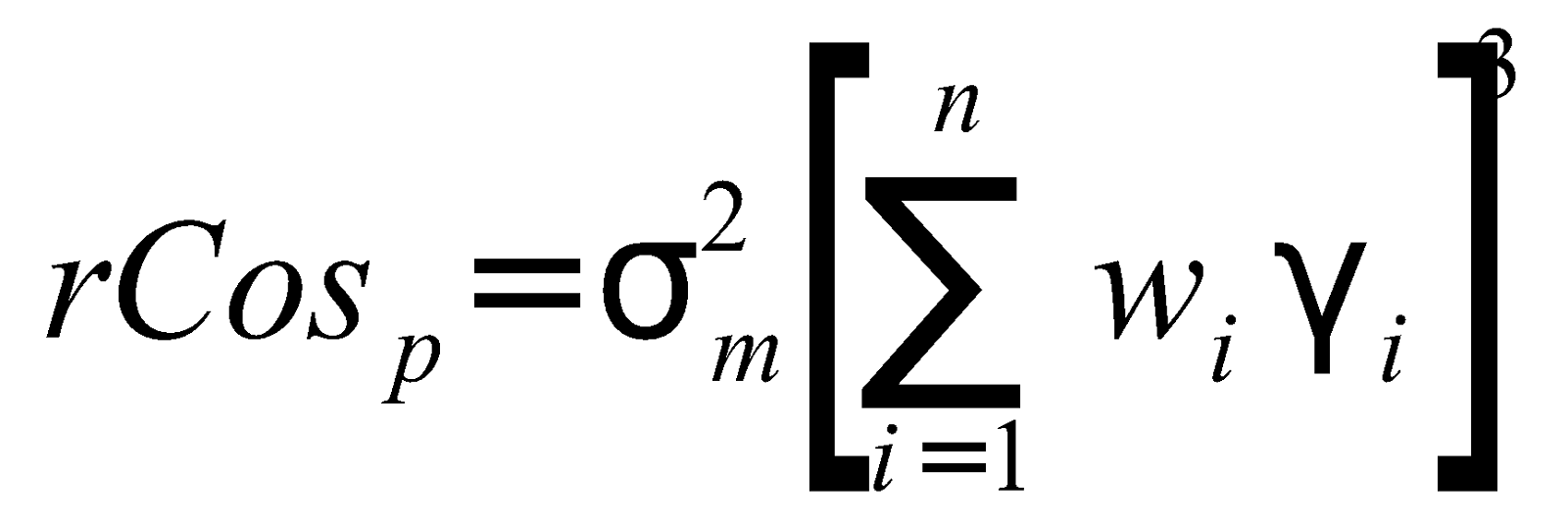

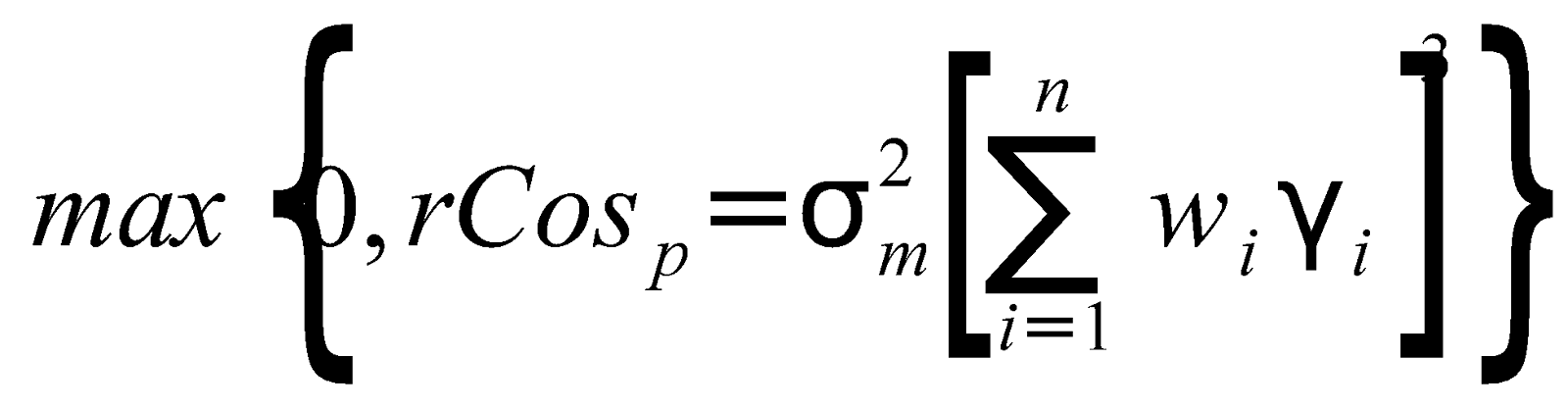

Relative-Portfolio-Coskewness:

Onde é a variação do mercado,

é o ativo individual que eu peso,

é beta do ativo i e

é a estimativa de coskewness do ativo i. O

é um parâmetro de preferência de risco que adiciona assimetria ao portfólio de mercado.

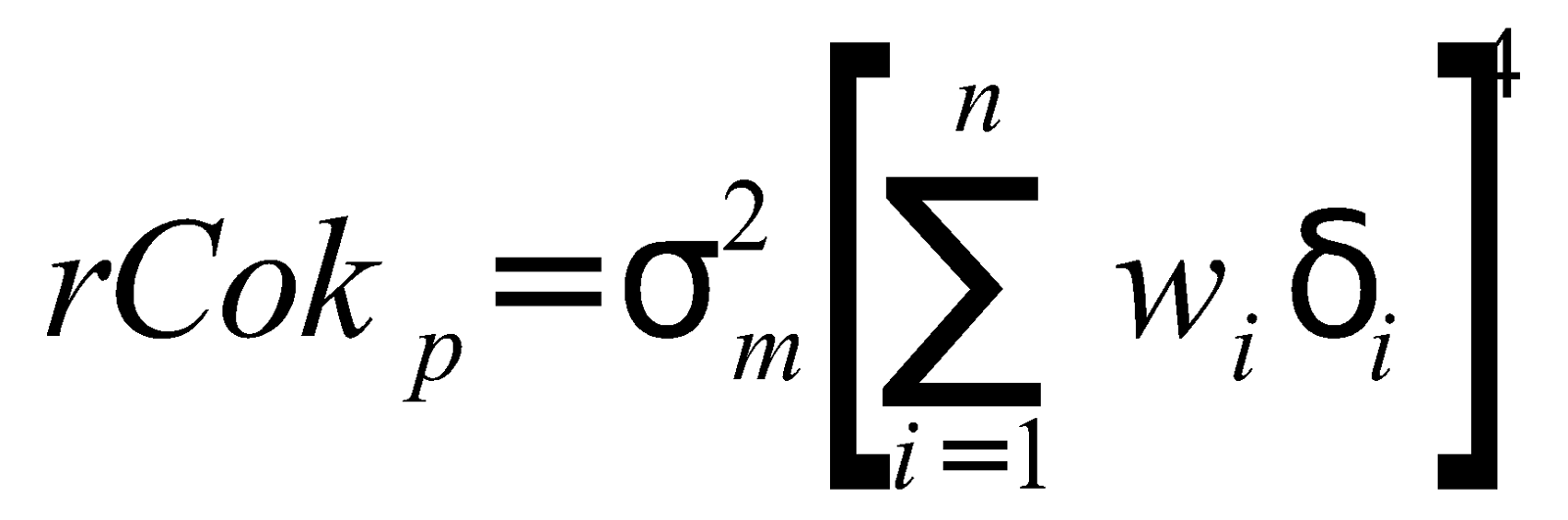

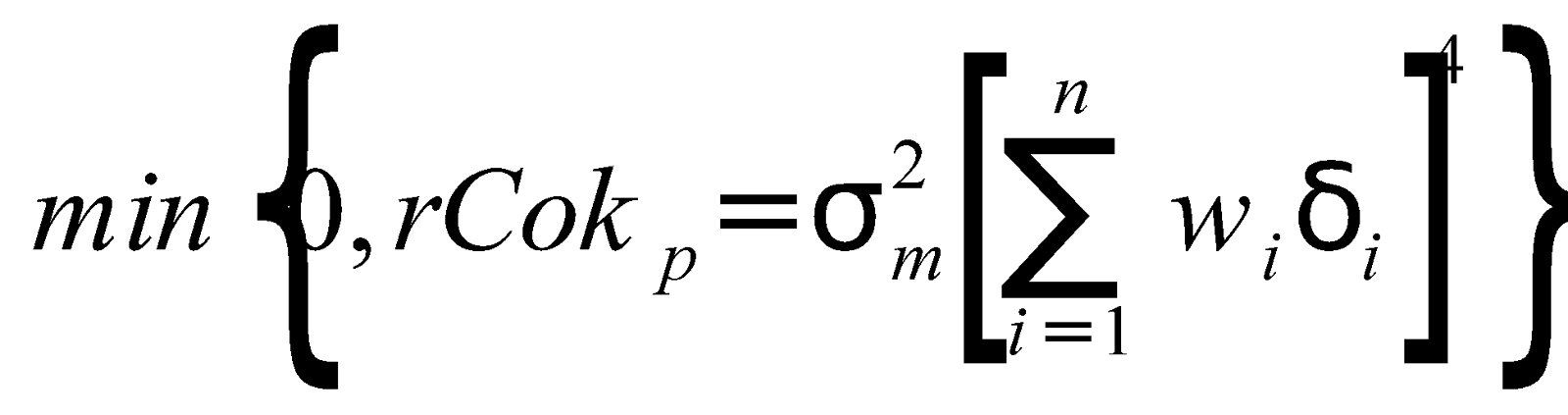

Portfólio-relativo-Cokurtosis:

Onde é a variação do mercado,

é o ativo individual que eu peso,

é beta do ativo i e delta,

é a estimativa de cocurtose do ativo i. O

é um parâmetro de preferência de risco que adiciona curtose ao portfólio de mercado.

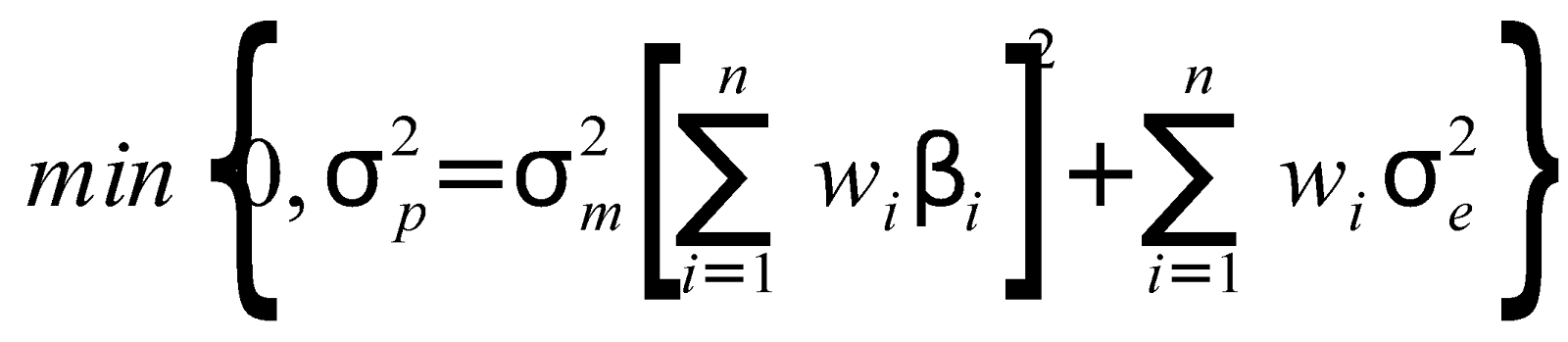

Retornos maximizados:

ou

Variância minimizada:

Sujeito às restrições simultâneas de:

O parâmetro de preferência de risco, fornecido por

e o parâmetro de aversão ao risco, dado por

O mecanismo de otimização de parâmetro aleatório para a troca digital FIX é:

Função de otimização operacionalizada na Razão Áurea (GR),

Onde, e os segmentos a e b são:

a = | preço mínimo - preço médio |

b = | preço médio - preço máximo |

onde a> b: razão hipotética = 1,618

onde b> a: relação hipotética = 0,618

Calculamos o Estimador da Razão do Ouro (GRE), onde GRE = GF / GR

e GF é o resultado do Fator de Otimização Genética (GF) entre 0 e 1,618 sob restrições x, onde x é um conjunto de parâmetros obtidos a partir de estatísticas de carteiras de liquidez.

Conclusão

Prevê-se que a bolsa digital FIX satisfaça os requisitos crescentes de arbitragem de volatilidade e carteiras de opções com cobertura de delta na carteira total de ambas as instituições e traders individuais.

Referências:

Chan, Lanz, Atomic Portfolio Selection: MVSK Utility Optimization of Global Real Estate Securities (16 de junho de 2004). Finamatrix, julho de 2011. Disponível em SSRN: https://ssrn.com/abstract=1744802

Chan, Lanz, Machine-Learning Fully Automated FX Trading System for Superior Returns with Risk Cybernetics Artificial Intelligence Framework (22 de maio de 2015). Disponível em SSRN: https://ssrn.com/abstract=2609630

Chan, Lanz e Wong, Wing-Keung, Automated Trading with Genetic-Algorithm Neural-Network Risk Cybernetics: An Application on FX Markets (20 de fevereiro de 2012). Finamatrix Journal, fevereiro de 2012. Disponível em SSRN: https://ssrn.com/abstract=1687763

Gikhman, Ilya I., Stock, Implied, Local Volatilities and Black Scholes Pricing (31 de julho de 2017). Disponível em SSRN: https://ssrn.com/abstract=3011435 ou http://dx.doi.org/10.2139/ssrn.3011435

Jablecki, Juliusz e Kokoszczynski, Ryszard e Sakowski, Pawel e Slepaczuk, Robert e Wojcik, Piotr, Opções Delta Hedging sem opções em tudo (11 de outubro de 2014). Documento de Trabalho da Faculdade de Ciências Econômicas da Universidade de Varsóvia nº 27/2014. Disponível em SSRN: https://ssrn.com/abstract=2508639 ou http://dx.doi.org/10.2139/ssrn.2508639

Joenvaara, Juha e Nguyen, Lien, Explorando 'Risco' na Arbitragem de Risco: Evidência de Holdings de Opções de Arbitradores de Risco (23 de janeiro de 2018). Disponível em SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3107499

https://www.research.ibm.com/ai/

https://ai.google/