Protocollo FIX Risk-Cybernetics – 28 gennaio 2018.

Pubblicato: 2021-08-09Il primo protocollo blockchain di gestione del rischio al mondo per le masse.

Di Finamatrix (FIX) AI – Potenziarti con l'intelligenza artificiale.

Premio 2018 Best AI Technology Firm.

Questo documento tecnico supporta il white paper disponibile su Finamatrix.com.

Un protocollo decentralizzato e indistruttibile di riduzione del rischio integrato sulla pletora di Blockchain qualificate, che implementa la Genetic-Algorithm Neural-Network (GANN) Risk-Cybernetics powered by Atomic Portfolio Selection (APS) e MVSK Utility Optimization, per la fornitura autonoma e istantanea di liquidità negli asset inclusi FX, criptovalute, ecc. su uno scambio di opzioni ad alta frequenza API open source per portafogli di volatilità-arbitraggio, delta-neutral e delta hedge gestiti da istituzioni o individui.

Dott. Lanz Chan, Ph.D.

Fondatore e CEO, Finamatrix AI (Singapore)

Professore presidente Dr. Alan WK Wong, Ph.D.

Centro di ricerca FinTech e Big Data, Asia University, Taiwan.

Astratto

Negli ultimi 11 anni, Finamatrix ha ricevuto richieste per offrire alle masse la nostra tecnologia di intelligenza artificiale da vicino. Per la prima volta, sviluppiamo un sistema di trading di arbitraggio della volatilità (vol-arb) su uno scambio multi-Blockchain digitale API open source con il nostro protocollo di rischio-cibernetica.

Fornendo più collegamenti con risorse globali tra cui FX, criptovalute, ecc. Al nostro scambio digitale FIX, offriamo al pubblico un nuovo e affidabile set di statistiche sulla volatilità implicita per il prezzo delle opzioni call e put su più attività. La criptovaluta FIX alimenterà lo scambio digitale FIX.

Per eseguire vol-arb, un trader deve prima prevedere la futura volatilità realizzata dell'asset sottostante calcolando i rendimenti giornalieri storici per gli ultimi x giorni. La volatilità implicita fornita dallo scambio digitale FIX offrirà a chiunque fino al 75% di probabilità di ottenere un profitto, fornendo un vantaggio al pubblico.

introduzione

Al centro di FinTech c'è la gestione del rischio, che da tempo immemorabile è un forte driver per il processo decisionale istituzionale. Con l'avvento delle tecnologie Blockchain, è reso possibile lo sviluppo dell'automazione nelle transazioni per il trasferimento di beni, e nei protocolli di gestione del rischio, ecc.

Il 2017 è stato segnato da un punto di svolta nella crescita dei mercati delle criptovalute, poiché un numero maggiore di investitori istituzionali ha cercato di ottenere esposizione in asset crittografici digitali. Blockchain offre un sistema per il trasferimento senza soluzione di continuità di ricchezza. FIX è posizionato per essere il principale protocollo di gestione del rischio per Blockchain.

Sviluppando lo scambio digitale FIX, accediamo a pool di liquidità in tutto il mondo e offriamo prezzi immediati, regolamenti, con termini a più opzioni.

FIX Digital Exchange offre le seguenti funzionalità:

Infrastruttura di gestione del rischio decentralizzata.

Costruzione del portafoglio di volatilità-arbitraggio con oltre 1000 asset.

Opzioni di risorse digitali: prezzi di grandi set di dati e database.

Accesso equo al protocollo di riduzione del rischio.

Selezione atomica (piccola, indistruttibile) del portafoglio che risolve il problema del bias di selezione.

Liquidità istantanea e transazioni immediate.

Scambio di liquidi automatizzato completo e affidabile.

Disponibile universalmente e altamente trasparente.

Privacy totale, registro decentralizzato.

Strato di incentivazione con FIX crypto. Il deposito di fondi fornisce sia criptovaluta fiat che FIX.

Zero rischi di furto di beni, attacchi DDoS, attacchi Sybil, confisca o possibilità di interferenza.

Procedure KYC/AML responsabili per finanziare il conto con fiat o cripto.

Fino al 75% dei trader trarrà profitti dal pool di liquidità.

Commissioni di transazione più basse per la piattaforma di trading di opzioni a copertura del rischio.

Tabella di marcia

1° Trimestre 2018: Test di FIX Digital Exchange

2° trimestre 2018: lancio di FIX Digital Exchange

3° trimestre 2018: connettività API open source con qualsiasi risorsa digitale.

4° trimestre 2018: ulteriori miglioramenti.

FIX Protocollo Rischio-Cibernetica

Il portafoglio di risorse digitali tra cui FX, Cryptos, ecc. sullo scambio digitale FIX è alimentato da:

Atomic Portfolio Selection (APS) sotto MVSK (Mean-Variance-Skewnes-Kurtosis) Utility Optimization.

Gli algoritmi di utilità quadratica sono i seguenti:

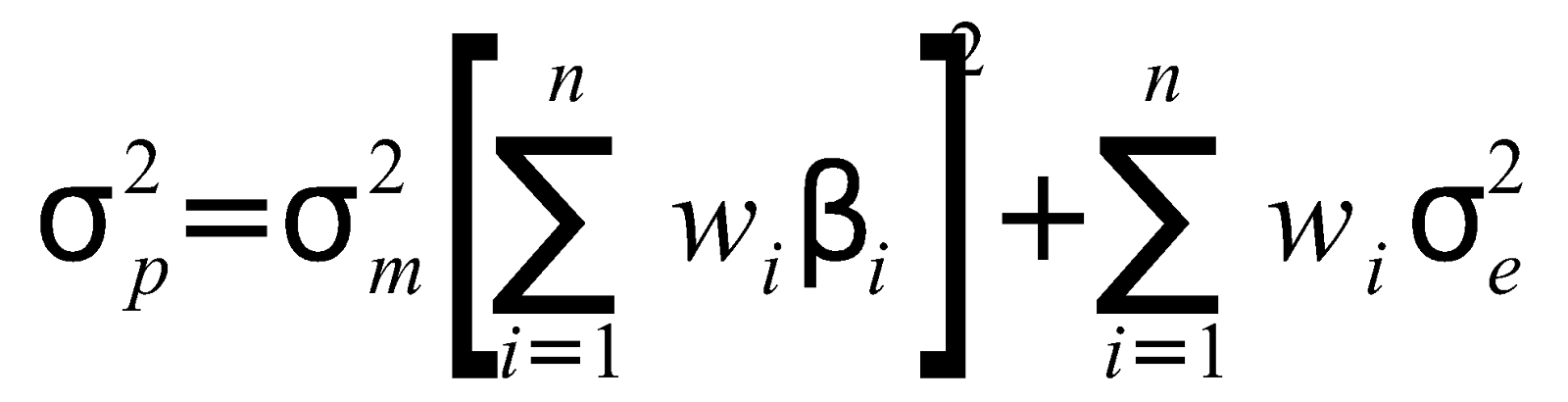

Varianza di portafoglio:

dove è la varianza di mercato,

è il singolo bene che peso,

è beta dell'asset i e

è la varianza residua.

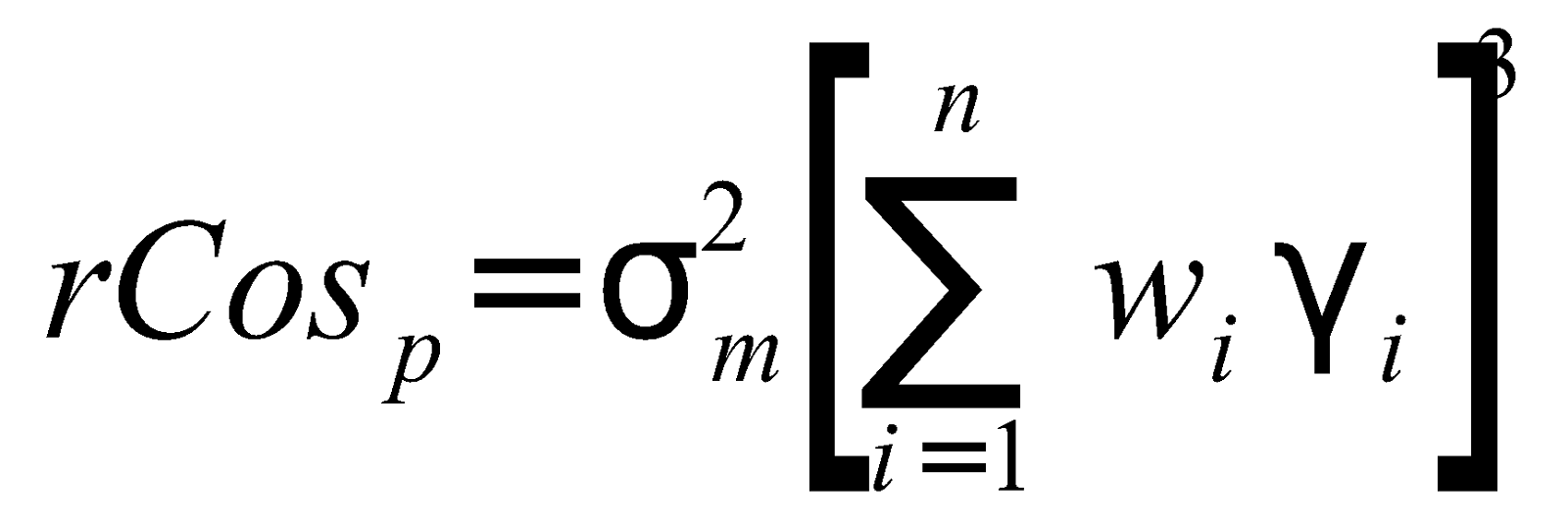

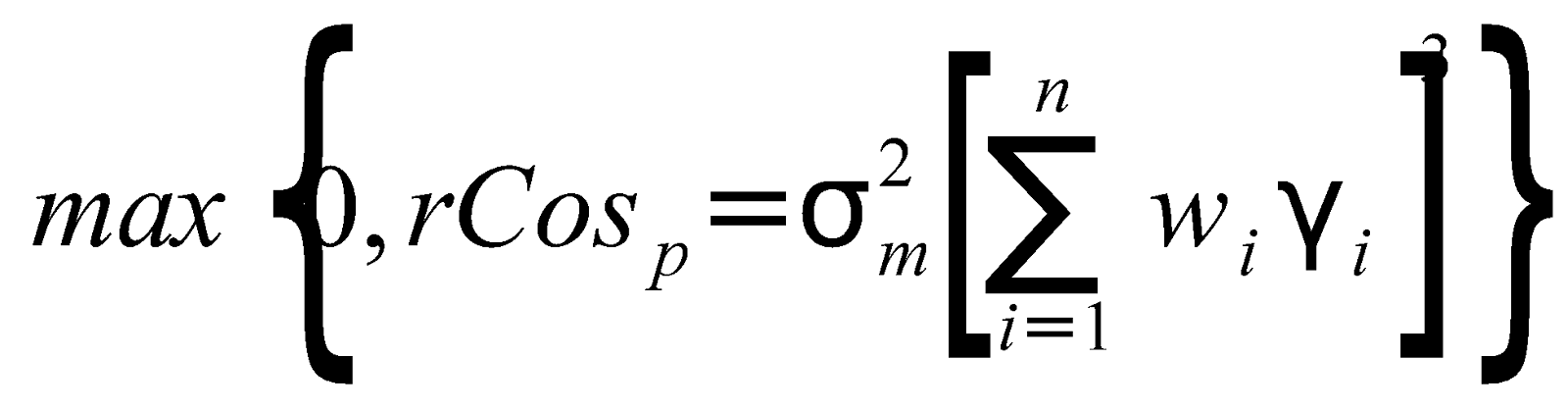

Relativo-Portfolio-Coskewness:

dove è la varianza di mercato,

è il singolo bene che peso,

è beta dell'asset i e

è la stima di coskewness dell'asset i. Il

è un parametro di preferenza per il rischio che aggiunge asimmetria al portafoglio di mercato.

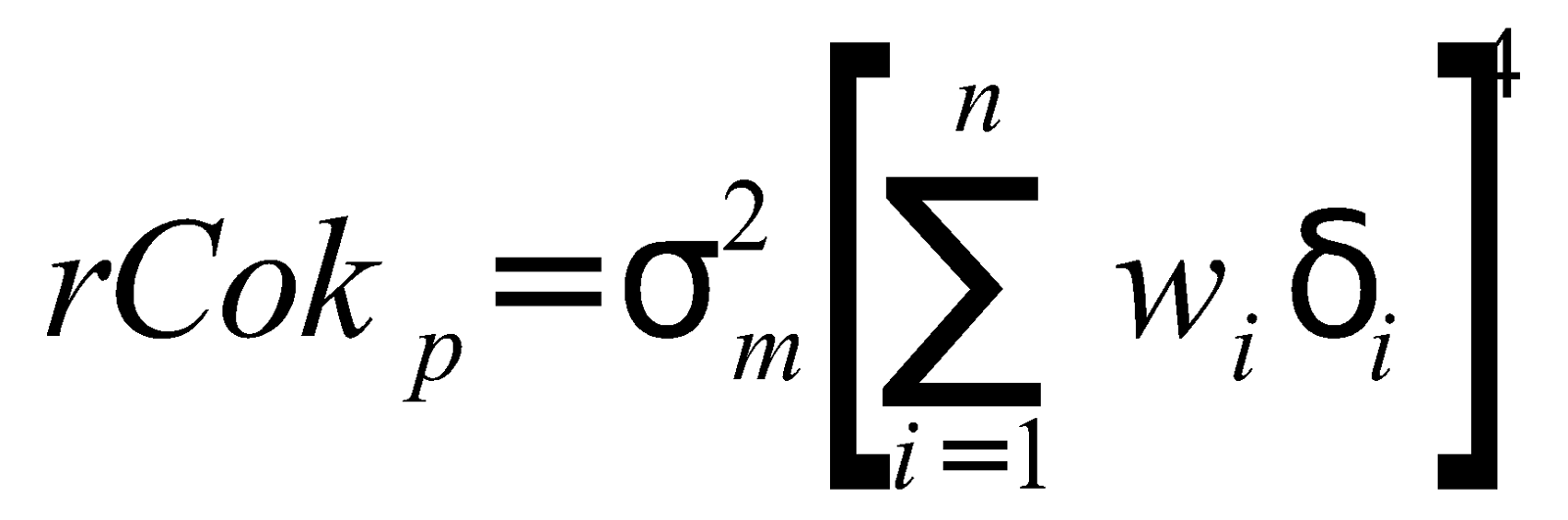

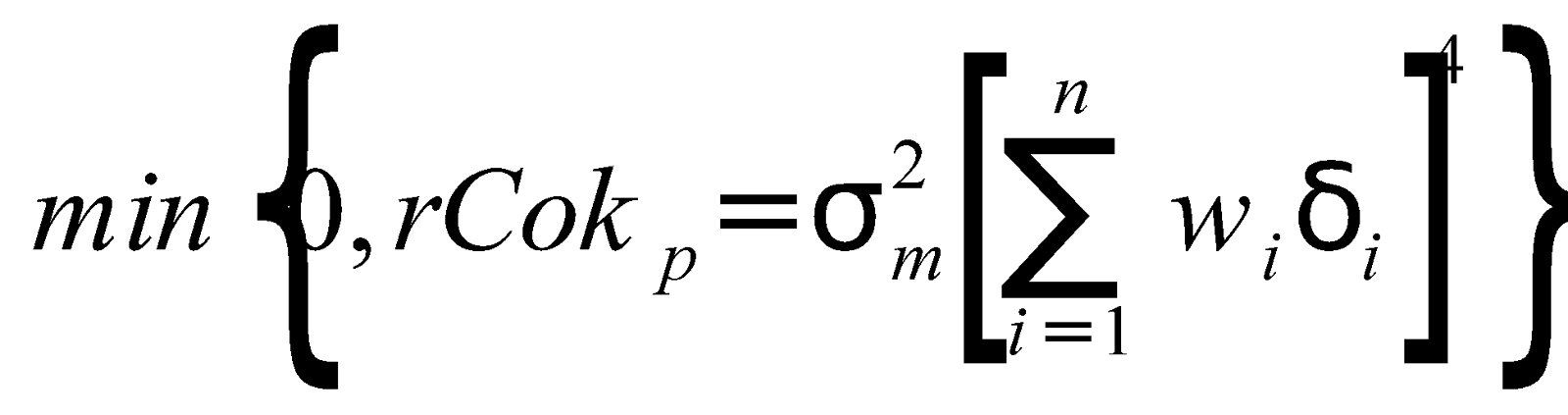

Relativo-Portfolio-Cocurtosi:

dove è la varianza di mercato,

è il singolo bene che peso,

è beta dell'asset i e delta,

è la stima della cocurtosi dell'asset i. Il

è un parametro di preferenza per il rischio che aggiunge la curtosi al portafoglio di mercato.

Rendimenti massimizzati:

o

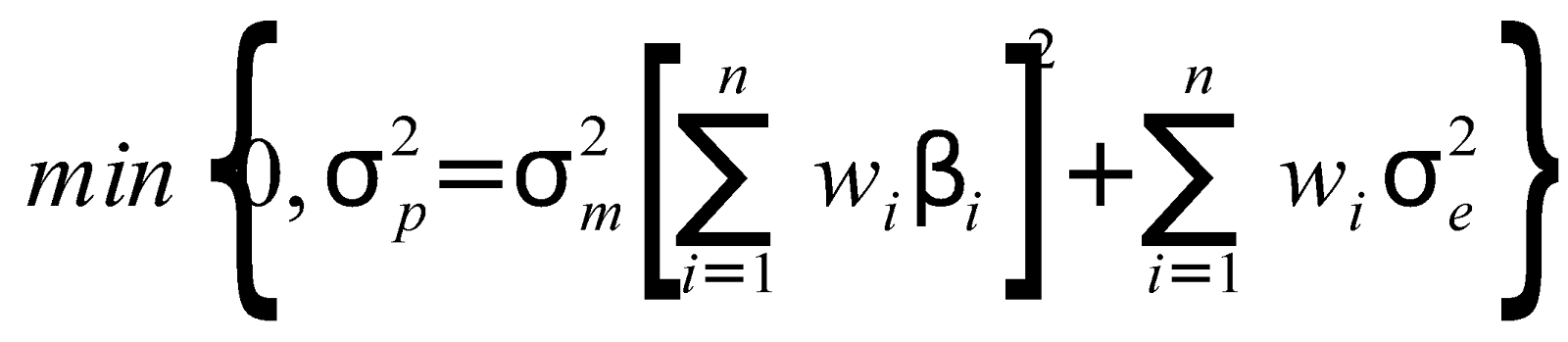

Varianza ridotta al minimo:

Fatti salvi i vincoli simultanei di:

Il parametro di preferenza per il rischio, dato da

e il parametro di avversione al rischio, dato da

Il motore di ottimizzazione dei parametri casuali per lo scambio digitale FIX è:

Funzione di ottimizzazione resa operativa sul Golden Ratio (GR),

dove, e i segmenti a e b sono:

a = | prezzo minimo – prezzo medio |

b = | prezzo medio – prezzo massimo |

dove a>b : rapporto ipotizzato=1,618

dove b>a : rapporto ipotizzato=0.618

Calcoliamo il Gold Ratio Estimator (GRE) dove GRE = GF/GR

e GF è il risultato del fattore di ottimizzazione genetica (GF) compreso tra 0 e 1,618 sotto x vincoli, dove x sono un insieme di parametri ottenuti dalle statistiche dei pool di liquidità.

Conclusione

È previsto che lo scambio digitale FIX soddisfi i crescenti requisiti di volatility-arbitrage e di portafogli di opzioni con copertura delta nel portafoglio totale sia delle istituzioni che dei singoli trader.

Riferimenti:

Chan, Lanz, Atomic Portfolio Selection: MVSK Utility Optimization of Global Real Estate Securities (16 giugno 2004). Finamatrix, luglio 2011. Disponibile su SSRN: https://ssrn.com/abstract=1744802

Chan, Lanz, sistema di trading FX completamente automatizzato con apprendimento automatico per rendimenti superiori con framework di intelligenza artificiale cibernetica del rischio (22 maggio 2015). Disponibile su SSRN: https://ssrn.com/abstract=2609630

Chan, Lanz e Wong, Wing-Keung, Trading automatizzato con algoritmo genetico Cibernetica del rischio di rete neurale: un'applicazione sui mercati FX (20 febbraio 2012). Rivista Finamatrix, febbraio 2012 . Disponibile su SSRN: https://ssrn.com/abstract=1687763

Gikhman, Ilya I., azioni, volatilità implicite, locali e prezzi di Black Scholes (31 luglio 2017). Disponibile su SSRN: https://ssrn.com/abstract=3011435 o http://dx.doi.org/10.2139/ssrn.3011435

Jablecki, Juliusz e Kokoszczynski, Ryszard e Sakowski, Pawel e Slepaczuk, Robert e Wojcik, Piotr, Opzioni Delta Hedging senza alcuna opzione (11 ottobre 2014). Documento di lavoro n. 27/2014 della Facoltà di scienze economiche dell'Università di Varsavia. Disponibile su SSRN: https://ssrn.com/abstract=2508639 o http://dx.doi.org/10.2139/ssrn.2508639

Joenvaara, Juha e Nguyen, Lien, Exploiting 'Risk' in Risk Arbitrage: Evidence from Option Holdings of Risk Arbitrages (23 gennaio 2018). Disponibile su SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3107499

https://www.research.ibm.com/ai/

https://ai.google/