FIX Risiko-Kybernetik-Protokoll – 28. Januar 2018.

Veröffentlicht: 2021-08-09Das weltweit erste Risikomanagement-Blockchain-Protokoll für die Massen.

Von Finamatrix (FIX) AI – Empowering You with AI.

Auszeichnung als bestes KI-Technologieunternehmen 2018.

Dieses technische Papier unterstützt das auf Finamatrix.com verfügbare Whitepaper.

Ein dezentrales und unzerstörbares Risikominderungsprotokoll, das in die Vielzahl qualifizierter Blockchains integriert ist und Genetic-Algorithm Neural-Network (GANN) Risk-Cybernetics powered by Atomic Portfolio Selection (APS) und MVSK Utility Optimization implementiert, für eine autonome und sofortige Liquiditätsbereitstellung in Vermögenswerten einschließlich Devisen, Kryptowährungen usw. an einer Open-Source-API-Hochfrequenz-Optionshandelsbörse für Volatilitätsarbitrage-, Delta-neutrale und Delta-gesicherte Portfolios, die von Institutionen oder Einzelpersonen betrieben werden.

Dr. Lanz Chan, Ph.D.

Gründer & CEO, Finamatrix AI (Singapur)

Vorsitzender Professor Dr. Alan WK Wong, Ph.D.

FinTech & Big Data Research Center, Asia University, Taiwan.

Abstrakt

In den letzten 11+ Jahren hat Finamatrix Anfragen erhalten, unsere KI-Technologie aus der Nähe der breiten Masse anzubieten. Zum ersten Mal entwickeln wir mit unserem Risiko-Kybernetik-Protokoll ein Volatilitäts-Arbitrage (Vol-Arb)-Handelssystem auf einer Open-Source-API-Digital-Multi-Blockchain-Börse.

Durch die Bereitstellung mehrerer Verknüpfungen mit globalen Vermögenswerten, einschließlich Devisen, Kryptowährungen usw., zu unserer digitalen Börse FIX, bieten wir der Öffentlichkeit einen neuen und zuverlässigen Satz impliziter Volatilitätsstatistiken für die Preisgestaltung von Call- und Put-Optionen auf mehrere Vermögenswerte. Die FIX-Kryptowährung soll die digitale FIX-Börse antreiben.

Um Vol-Arb durchzuführen, muss ein Trader zunächst die zukünftige realisierte Volatilität des Basiswerts vorhersagen, indem er historische Tagesrenditen für die letzten x Tage berechnet. Die von FIX Digital Exchange bereitgestellte implizite Volatilität bietet jedem eine Gewinnwahrscheinlichkeit von bis zu 75 %, was der Öffentlichkeit einen Vorteil verschafft.

Einführung

Das Herzstück von FinTech ist das Risikomanagement, das seit jeher ein starker Treiber für institutionelle Entscheidungen ist. Mit dem Aufkommen der Blockchain-Technologien wird die Entwicklung der Automatisierung von Transaktionen zur Übertragung von Vermögenswerten und von Risikomanagementprotokollen usw. ermöglicht.

Das Jahr 2017 war von einem Wendepunkt im Wachstum der Kryptomärkte geprägt, da immer mehr institutionelle Anleger versuchten, sich in digitalen kryptografischen Vermögenswerten zu engagieren. Blockchain bietet ein System für den nahtlosen Transfer von Vermögen. FIX ist als führendes Risikomanagementprotokoll für Blockchains positioniert.

Durch die Entwicklung der digitalen Börse FIX greifen wir auf Liquiditätspools auf der ganzen Welt zu und bieten sofortige Preisgestaltung, Abrechnungen mit Mehrfachoptionsbedingungen.

FIX Digital Exchange bietet die folgenden Funktionen:

Dezentrale Risikomanagement-Infrastruktur.

Volatilitätsarbitrage-Portfoliokonstruktion mit über 1000 Vermögenswerten.

Optionen für digitale Assets – Preise für große Datensätze und Datenbanken.

Fairer Zugang zum Risikominderungsprotokoll.

Atomare (kleine, unzerstörbare) Portfolioauswahl, die das Problem des Selektionsbias löst.

Sofortige Liquidität und sofortige Transaktionen.

Vollständiger vertrauenswürdiger automatisierter Flüssigkeitsaustausch.

Universell verfügbar und hochtransparent.

Absolute Privatsphäre, dezentrales Hauptbuch.

Anreizschicht mit FIX-Krypto. Die Einzahlung des Fonds bietet sowohl Fiat als auch FIX-Krypto.

Kein Risiko von Vermögensdiebstahl, DDoS-Angriffen, Sybil-Angriffen, Beschlagnahme oder Möglichkeit von Störungen.

Verantwortliche KYC/AML-Verfahren zur Finanzierung des Kontos mit Fiat oder Krypto.

Bis zu 75% der Händler werden Gewinne aus dem Liquiditätspool erzielen.

Niedrigste Transaktionsgebühren für Risikoabsicherungs-Optionshandelsplattform.

Fahrplan

1. Quartal 2018: Test von FIX Digital Exchange

2. Quartal 2018: Roll-out von FIX Digital Exchange

3. Quartal 2018: Open-Source-API-Konnektivität mit jedem digitalen Asset.

4. Quartal 2018: Weitere Verbesserungen.

FIX Risiko-Kybernetik-Protokoll

Das Portfolio digitaler Assets einschließlich FX, Cryptos usw. an der digitalen Börse FIX wird betrieben von:

Atomic Portfolio Selection (APS) unter MVSK (Mean-Variance-Skewnes-Kurtosis) Utility Optimization.

Die quadratischen Nutzenalgorithmen lauten wie folgt:

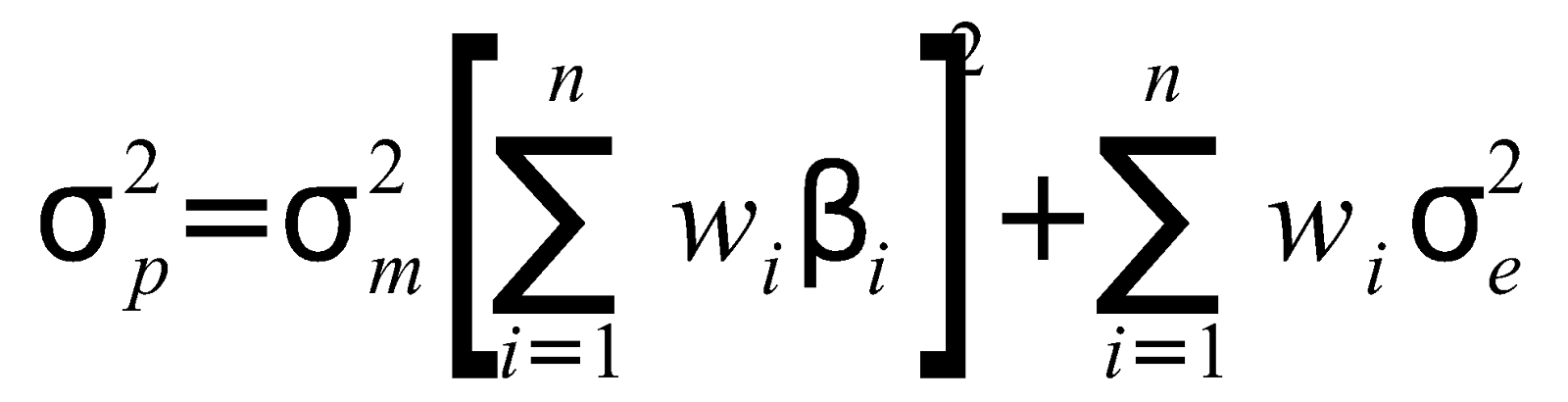

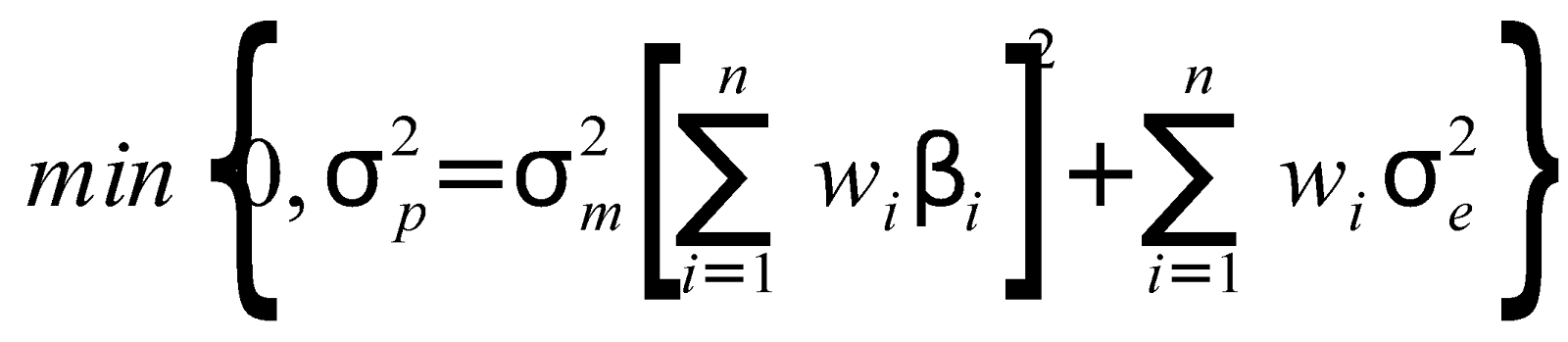

Portfolio-Varianz:

wo ist die Marktvarianz,

ist der einzelne Vermögenswert, den ich gewichte,

ist Beta von Vermögenswert i und

ist die Restvarianz.

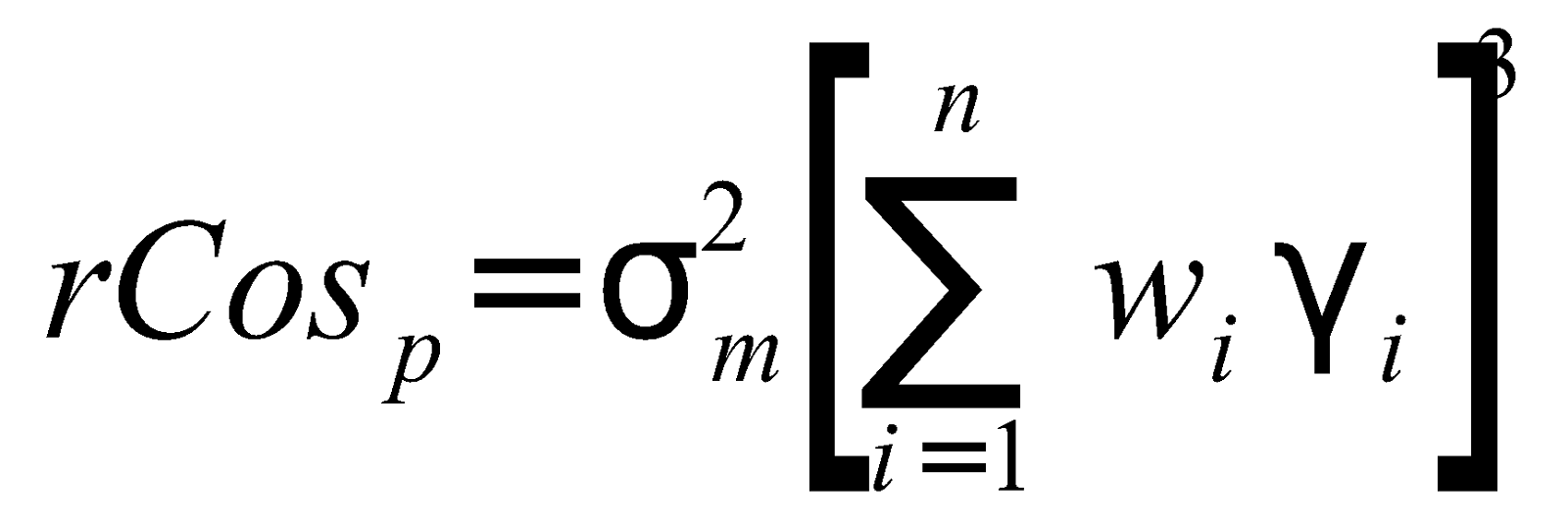

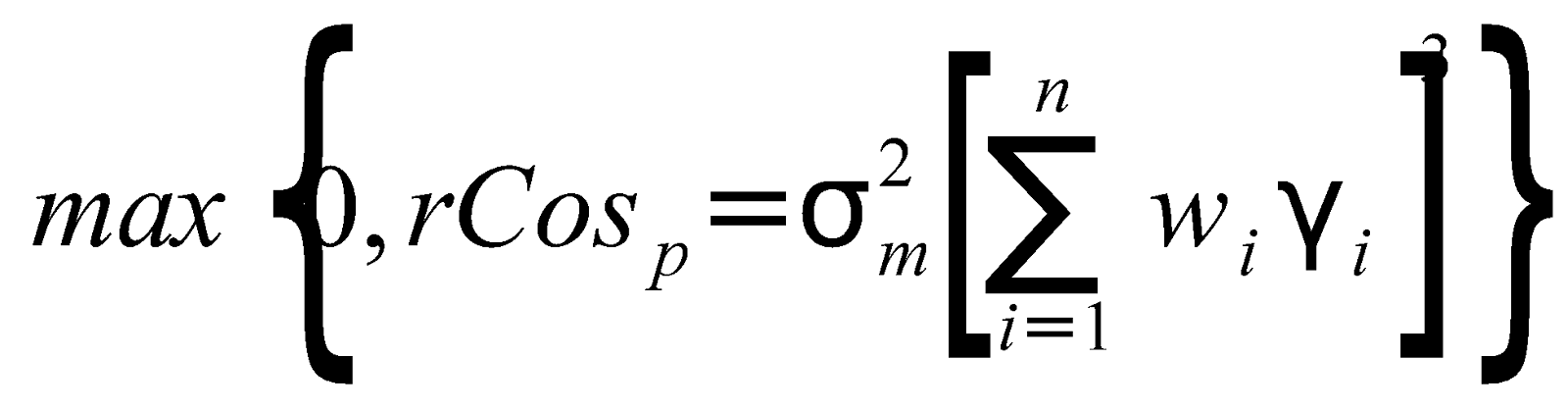

Relative-Portfolio-Coskewness:

wo ist die Marktvarianz,

ist der einzelne Vermögenswert, den ich gewichte,

ist Beta von Vermögenswert i und

ist die Coskewness-Schätzung des Vermögenswerts i. Das

ist ein Risikopräferenzparameter, der dem Marktportfolio Schiefe verleiht.

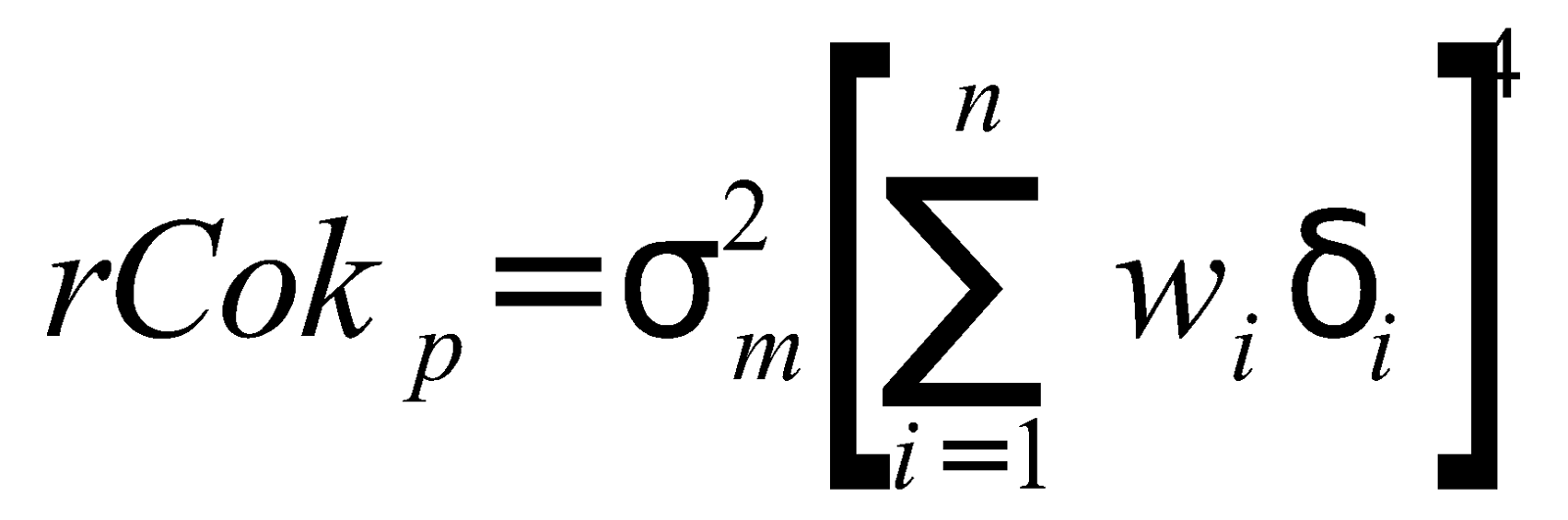

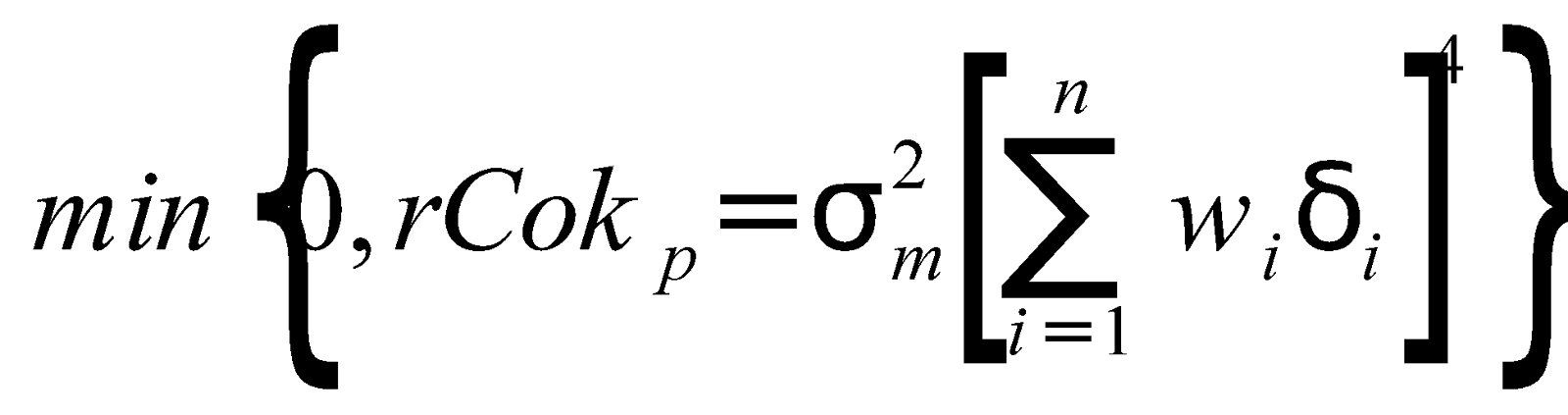

Relative-Portfolio-Cokurtosis:

wo ist die Marktvarianz,

ist der einzelne Vermögenswert, den ich gewichte,

ist Beta von Vermögenswert i und Delta,

ist die Kokurtosis-Schätzung des Vermögenswerts i. Das

ist ein Risikopräferenzparameter, der dem Marktportfolio Kurtosis hinzufügt.

Maximierte Renditen:

oder

Minimierte Varianz:

Vorbehaltlich der gleichzeitigen Einschränkungen von:

Der Risikopräferenzparameter, gegeben durch

und der Risikoaversionsparameter, gegeben durch

Die Random Parameter Optimization Engine für den digitalen Austausch FIX ist:

Optimierungsfunktion operationalisiert auf dem Goldenen Schnitt (GR),

wo, und Segmente a und b sind:

a = | Mindestpreis – Durchschnittspreis |

b = | Mittelpreis – Höchstpreis |

wobei a>b: hypothetisches Verhältnis = 1,618

wobei b>a : hypothetisches Verhältnis=0,618

Wir berechnen den Gold Ratio Estimator (GRE) wobei GRE = GF/GR

und GF ist das Ergebnis des genetischen Optimierungsfaktors (GF) zwischen 0 und 1,618 unter x-Beschränkungen, wobei x ein Satz von Parametern ist, der aus Liquiditätspoolstatistiken erhalten wird.

Abschluss

Es ist vorgesehen, dass die digitale Börse FIX den wachsenden Anforderungen an Volatilitätsarbitrage- und Delta-gesicherte Optionsportfolios im Gesamtportfolio sowohl von Instituten als auch von Einzelhändlern gerecht wird.

Verweise:

Chan, Lanz, Atomic Portfolio Selection: MVSK Utility Optimization of Global Real Estate Securities (16. Juni 2004). Finamatrix, Juli 2011. Verfügbar bei SSRN: https://ssrn.com/abstract=1744802

Chan, Lanz, Machine-Learning Vollautomatisches FX-Handelssystem für überlegene Renditen mit Risk Cybernetics Artificial Intelligence Framework (22. Mai 2015). Verfügbar bei SSRN: https://ssrn.com/abstract=2609630

Chan, Lanz und Wong, Wing-Keung, Automated Trading with Genetic-Algorithm Neural-Network Risk Cybernetics: An Application on FX Markets (20. Februar 2012). Finamatrix-Journal, Februar 2012 . Verfügbar bei SSRN: https://ssrn.com/abstract=1687763

Gikhman, Ilya I., Stock, Implied, Local Volatilities and Black Scholes Pricing (31. Juli 2017). Verfügbar bei SSRN: https://ssrn.com/abstract=3011435 oder http://dx.doi.org/10.2139/ssrn.3011435

Jablecki, Juliusz und Kokoszczynski, Ryszard und Sakowski, Pawel und Slepaczuk, Robert und Wojcik, Piotr, Optionen Delta Hedging ohne Optionen (11. Oktober 2014). Arbeitspapier der Wirtschaftswissenschaftlichen Fakultät der Universität Warschau Nr. 27/2014. Verfügbar bei SSRN: https://ssrn.com/abstract=2508639 oder http://dx.doi.org/10.2139/ssrn.2508639

Joenvaara, Juha und Nguyen, Lien, Exploiting 'Risk' in Risk Arbitrage: Evidence from Options Holdings of Risk Arbitrageurs (23. Januar 2018). Verfügbar bei SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3107499

https://www.research.ibm.com/ai/

https://ai.google/