FIX 風險控制論協議 – 2018 年 1 月 28 日。

已發表: 2021-08-09世界上第一個面向大眾的風險管理區塊鏈協議。

作者:Finamatrix (FIX) AI – 用 AI 賦能您。

2018 年最佳人工智能技術公司獎。

本技術論文支持 Finamatrix.com 上提供的白皮書。

一種去中心化且不可破壞的風險降低協議,集成在大量合格區塊鏈上,實施由原子投資組合選擇 (APS) 和 MVSK 效用優化提供支持的遺傳算法神經網絡 (GANN) 風險控制論,以實現資產的自主和即時流動性提供包括外匯、加密貨幣等在開源 API 高頻期權交易交易所,用於機構或個人運營的波動性套利、delta 中性和 delta 對沖投資組合。

Lanz Chan 博士,博士

Finamatrix AI(新加坡)創始人兼首席執行官

講座教授黃偉強博士,博士

台灣亞洲大學金融科技與大數據研究中心。

抽象的

在過去 11 年多的時間裡,Finamatrix 收到了向大眾提供我們的閉源 AI 技術的請求。 我們首次使用我們的風險控制論協議在開源 API 數字多區塊鏈交易所上開發了波動率套利 (vol-arb) 交易系統。

通過向我們的 FIX 數字交易所提供與包括外匯、加密貨幣等在內的全球資產的多重鏈接,我們向公眾提供了一套新的可靠的隱含波動率統計數據,用於對多種資產的看漲期權和看跌期權進行定價。 FIX 加密貨幣將為 FIX 數字交易所提供動力。

要執行 vol-arb,交易者必須首先通過計算過去 x 天的歷史每日回報來預測標的資產未來實現的波動率。 FIX 數字交易所提供的隱含波動率應為任何人提供高達 75% 的獲利概率,為公眾提供優勢。

介紹

金融科技的核心是風險管理,自古以來它一直是機構決策的強大驅動力。 隨著區塊鏈技術的出現,資產轉移交易和風險管理協議等自動化的發展成為可能。

2017 年標誌著加密市場增長的轉折點,因為越來越多的機構投資者希望獲得數字加密資產的敞口。 區塊鏈提供了一個無縫轉移財富的系統。 FIX 定位為區塊鏈的領先風險管理協議。

通過開發 FIX 數字交易所,我們可以訪問世界各地的流動性池,並提供即時定價、結算和多選項條款。

FIX 數字交易所提供以下功能:

分散的風險管理基礎設施。

具有 1000 多種資產的波動性套利投資組合構建。

數字資產期權定價大數據集和數據庫。

公平使用風險降低協議。

原子(小,堅不可摧)投資組合選擇解決了選擇偏差問題。

即時流動性和即時交易。

完全無需信任的自動液體交換。

普遍可用且高度透明。

完全隱私,去中心化賬本。

帶有 FIX 加密的激勵層。 資金存款提供法定貨幣和 FIX 加密貨幣。

資產盜竊、DDoS 攻擊、女巫攻擊、沒收或乾擾可能性的零風險。

負責任的 KYC/AML 程序,用法定貨幣或加密貨幣為賬戶提供資金。

多達 75% 的交易者將從流動性池中獲利。

風險對沖期權交易平台的最低交易費用。

路線圖

2018 年第一季度:FIX 數字交易所測試

2018 年第二季度:推出 FIX 數字交易所

2018 年第三季度:與任何數字資產的開源 API 連接。

2018 年第四季度:進一步增強。

FIX 風險控制論協議

FIX 數字交易所上的數字資產組合,包括 FX、Cryptos 等,由:

MVSK(Mean-Variance-Skewnes-Kurtosis)效用優化下的原子投資組合選擇(APS)。

二次效用算法如下:

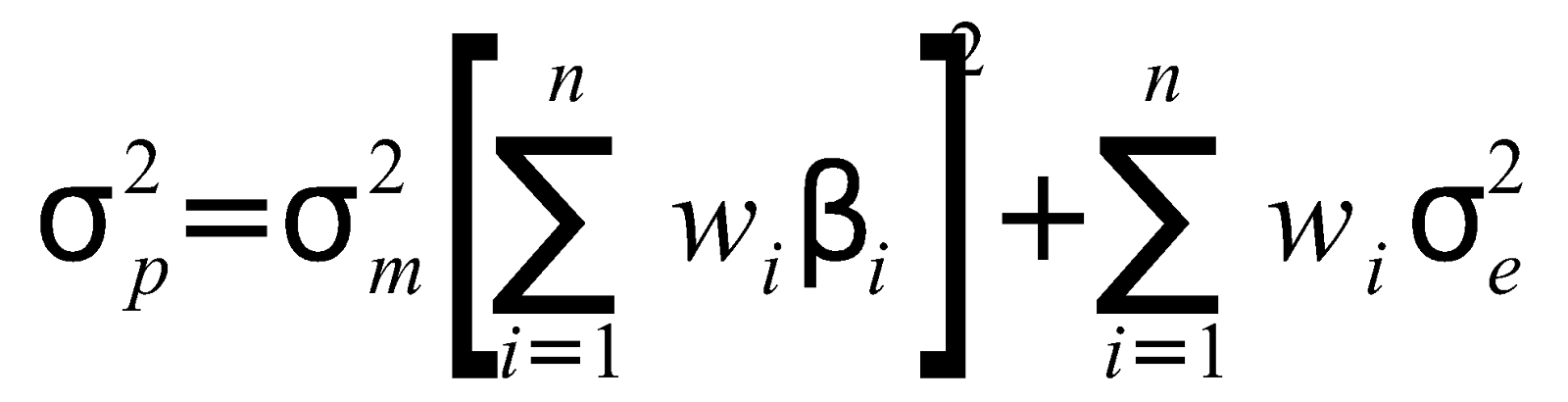

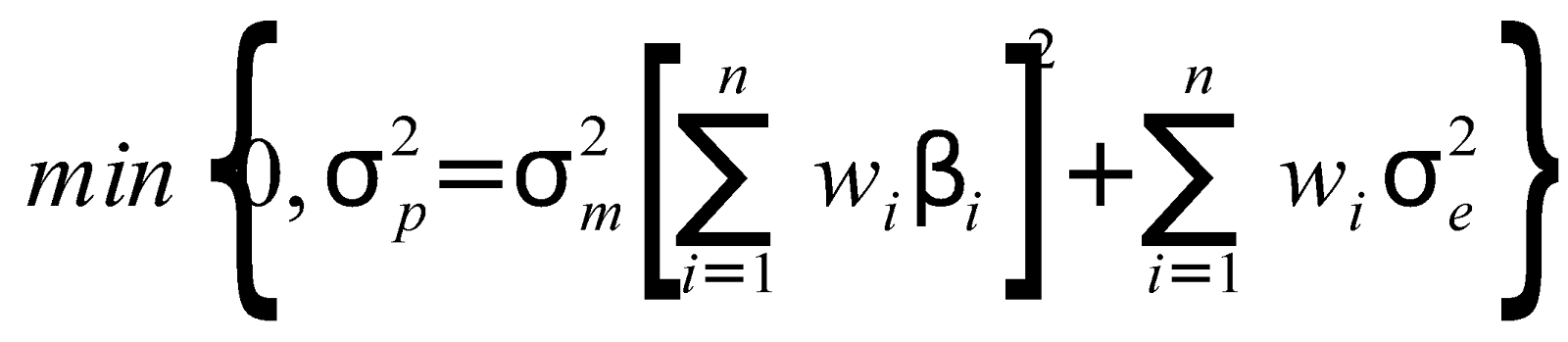

投資組合差異:

在哪裡 是市場方差,

是我加權的個人資產,

是資產 i 的 beta 並且

是殘差方差。

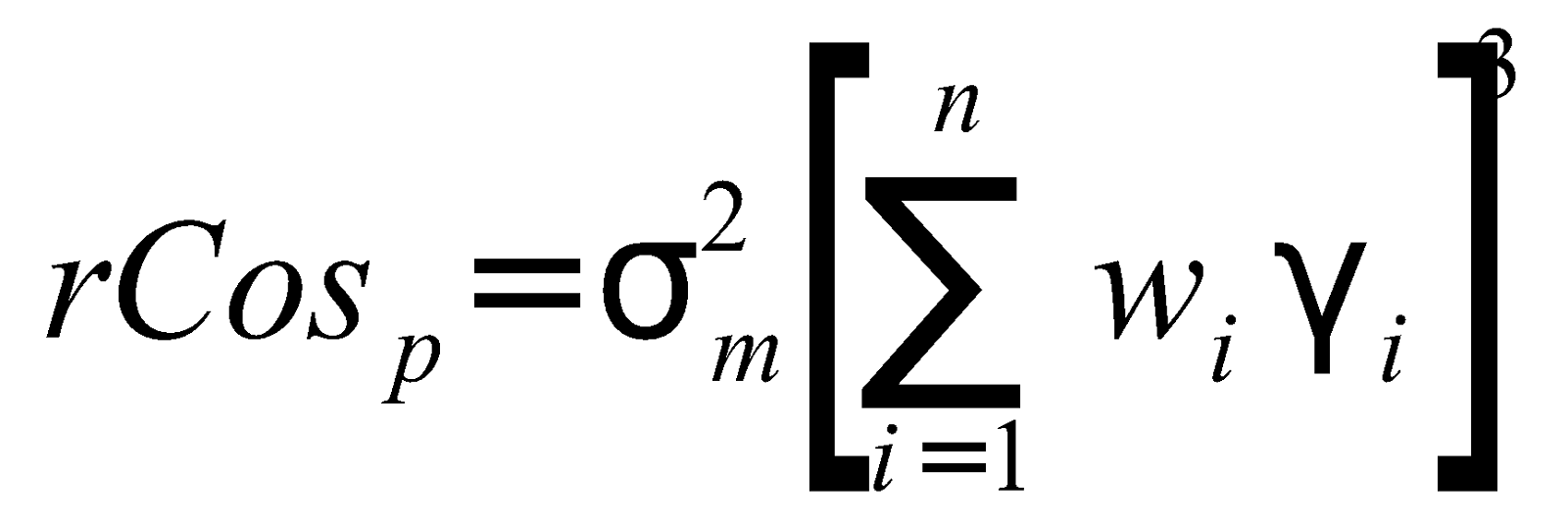

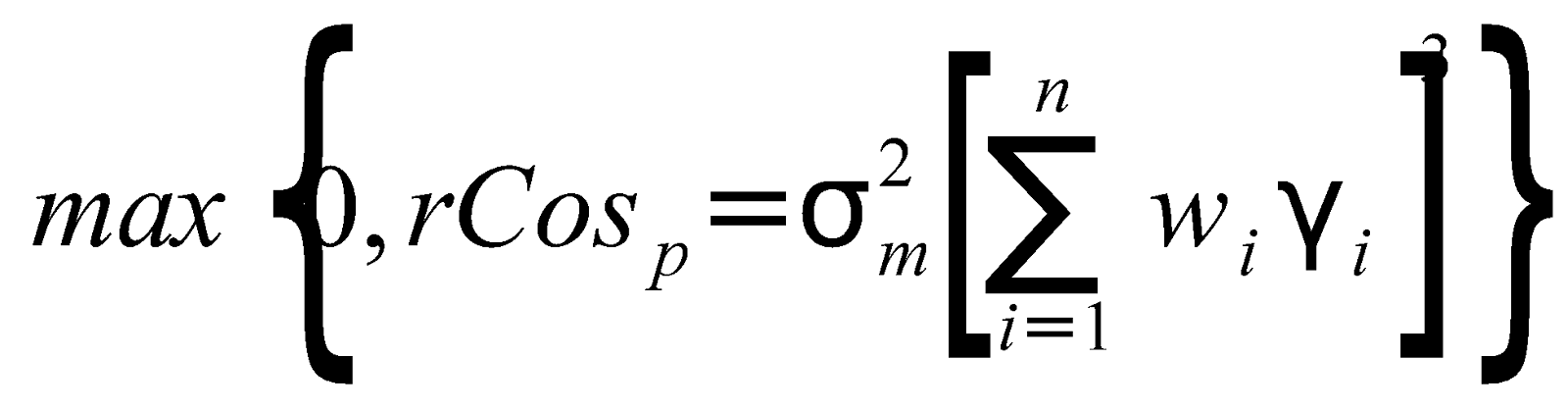

相對投資組合Coskewness:

在哪裡 是市場方差,

是我加權的個人資產,

是資產 i 的 beta 並且

是資產 i 的偏度估計。 這

是一個風險偏好參數,它增加了市場投資組合的偏度。

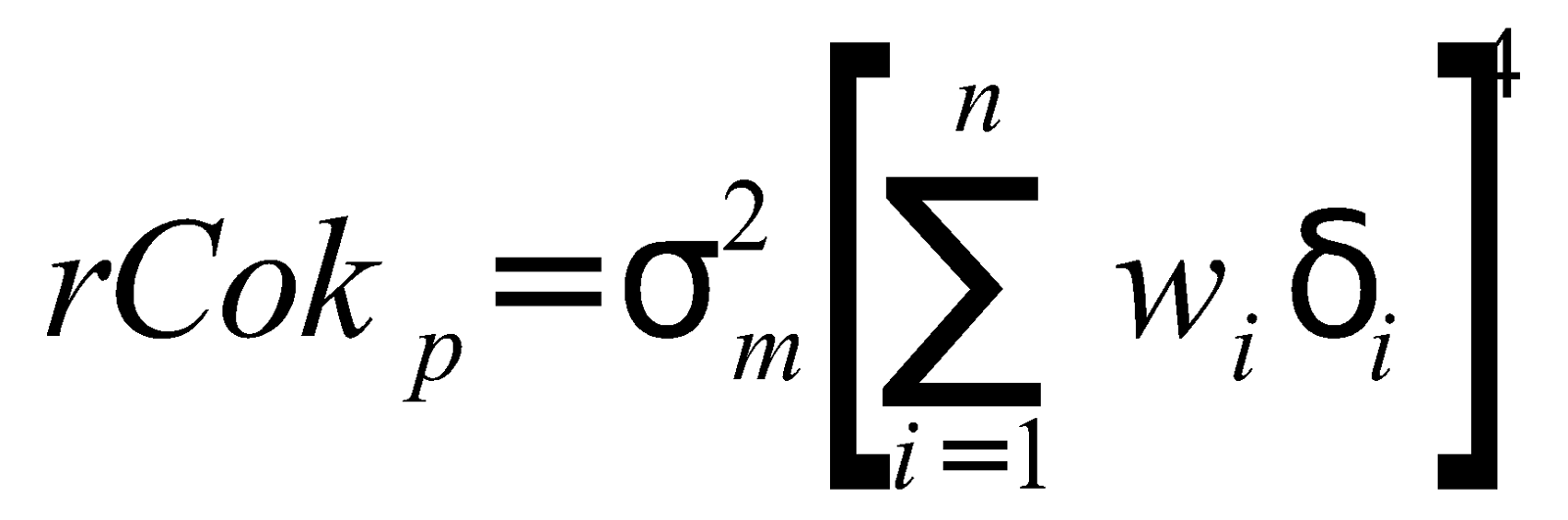

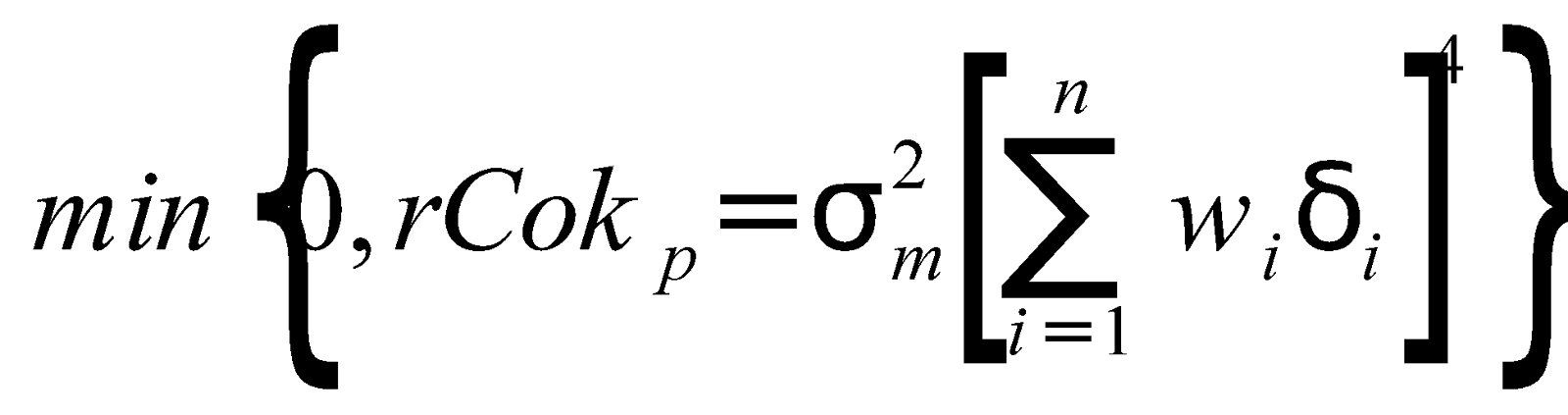

相對投資組合-Cokurtosis:

在哪裡 是市場方差,

是我加權的個人資產,

是資產 i 和 delta 的 beta,

是資產 i 的焦峰態估計。 這

是一個風險偏好參數,為市場投資組合增加峰度。

最大化回報:

要么

最小化方差:

受同時約束:

風險偏好參數,由下式給出

和風險規避參數,由下式給出

FIX 數字交易所的隨機參數優化引擎是:

優化功能在黃金比例 (GR) 上運行,

在哪裡, 和段 a 和 b 是:

一個 = | 最低價格 – 平均價格 |

b = | 平均價格 – 最高價格 |

其中 a>b :假設比率=1.618

其中 b>a :假設比率=0.618

我們計算黃金比率估算器 (GRE),其中 GRE = GF/GR

GF 是 x 約束下 0 到 1.618 之間的遺傳優化因子 (GF) 結果,其中 x 是從流動性池統計數據中獲得的一組參數。

結論

預計 FIX 數字交易所將滿足機構和個人交易者總投資組合中不斷增長的波動性套利和 delta 對沖期權投資組合的需求。

參考:

Chan, Lanz,原子投資組合選擇:全球房地產證券的 MVSK 效用優化(2004 年 6 月 16 日)。 Finamatrix,2011 年 7 月。 SSRN 提供:https://ssrn.com/abstract=1744802

Chan, Lanz,通過風險控制論人工智能框架實現卓越回報的機器學習全自動外匯交易系統(2015 年 5 月 22 日)。 SSRN 提供:https://ssrn.com/abstract=2609630

Chan, Lanz 和 Wong, Wing-Keung,使用遺傳算法神經網絡風險控制論進行自動交易:外匯市場上的應用(2012 年 2 月 20 日)。 Finamatrix 雜誌,2012 年 2 月。 SSRN 提供:https://ssrn.com/abstract=1687763

Gikhman, Ilya I.,股票、隱含、局部波動率和 Black Scholes 定價(2017 年 7 月 31 日)。 SSRN 提供:https://ssrn.com/abstract=3011435 或 http://dx.doi.org/10.2139/ssrn.3011435

Jablecki、Juliusz 和 Kokoszczynski、Ryszard 和 Sakowski、Pawel 和 Slepaczuk、Robert 和 Wojcik、Piotr,期權 Delta Hedging with No Options(2014 年 10 月 11 日)。 華沙大學經濟科學學院工作論文第 27/2014 號。 SSRN 提供:https://ssrn.com/abstract=2508639 或 http://dx.doi.org/10.2139/ssrn.2508639

Joenvaara、Juha 和 Nguyen、Lien,利用風險套利中的“風險”:來自風險套利者期權持有的證據(2018 年 1 月 23 日)。 SSRN 提供:https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3107499

https://www.research.ibm.com/ai/

https://ai.google/