FIX Risk-Cybernetics Protocol – 28 มกราคม 2018

เผยแพร่แล้ว: 2021-08-09โปรโตคอลบล็อกเชนการจัดการความเสี่ยงรายแรกของโลกสำหรับมวลชน

โดย Finamatrix (FIX) AI – เสริมพลังให้คุณด้วย AI

รางวัลบริษัทเทคโนโลยี AI ยอดเยี่ยมประจำปี 2561

เอกสารทางเทคนิคนี้สนับสนุนเอกสารไวท์เปเปอร์ที่มีอยู่ใน Finamatrix.com

โปรโตคอลการลดความเสี่ยงแบบกระจายศูนย์และทำลายไม่ได้ที่รวมเข้ากับบล็อกเชนที่มีคุณสมบัติเหมาะสมมากมาย ใช้ Genetic-Algorithm Neural-Network (GANN) Risk-Cybernetics ที่ขับเคลื่อนโดย Atomic Portfolio Selection (APS) และ MVSK Utility Optimization สำหรับการจัดหาสภาพคล่องแบบอัตโนมัติและทันทีในสินทรัพย์ รวมถึง FX, cryptocurrencies ฯลฯ บนโอเพ่นซอร์ส API ความถี่สูงการแลกเปลี่ยนการซื้อขายตัวเลือกสำหรับพอร์ตการลงทุนที่มีความผันผวน-arbitrage, delta-neutral และ delta-hedged ที่ดำเนินการโดยสถาบันหรือบุคคล

Dr. Lanz Chan, Ph.D.

ผู้ก่อตั้งและซีอีโอ Finamatrix AI (สิงคโปร์)

ศาสตราจารย์ ดร.อลัน ดับเบิลยูเค วงศ์ Ph.D.

ศูนย์วิจัย FinTech & Big Data มหาวิทยาลัยเอเชีย ไต้หวัน

เชิงนามธรรม

เป็นเวลากว่า 11 ปีที่ผ่านมา Finamatrix ได้รับคำขอให้นำเสนอเทคโนโลยี AI ที่ใกล้ชิดของเราแก่คนทั่วไป เป็นครั้งแรกที่เราพัฒนาระบบการซื้อขายการเก็งกำไรผันผวน (vol-arb) บนการแลกเปลี่ยน mutli-Blockchain ดิจิทัล API แบบโอเพนซอร์สด้วยโปรโตคอลความเสี่ยง - ไซเบอร์เนติกส์ของเรา

โดยการให้การเชื่อมโยงหลายแบบกับสินทรัพย์ทั่วโลกรวมถึง FX, สกุลเงินดิจิตอลเข้ารหัส ฯลฯ เพื่อการแลกเปลี่ยนดิจิทัล FIX ของเรา เราขอเสนอชุดสถิติความผันผวนโดยนัยใหม่และเชื่อถือได้แก่สาธารณะสำหรับการกำหนดราคาทั้งตัวเลือกการโทรและการวางสำหรับสินทรัพย์หลายรายการ FIX cryptocurrency จะให้พลังงานแก่การแลกเปลี่ยนดิจิทัลของ FIX

ในการดำเนินการ vol-arb ผู้ค้าต้องคาดการณ์ความผันผวนในอนาคตของสินทรัพย์อ้างอิงโดยการคำนวณผลตอบแทนรายวันในอดีตสำหรับ x วันที่ผ่านมา ความผันผวนโดยนัยจากการแลกเปลี่ยนดิจิทัลของ FIX จะทำให้ทุกคนมีโอกาสได้รับผลกำไรสูงถึง 75% โดยมอบความได้เปรียบให้กับสาธารณชน

บทนำ

หัวใจสำคัญของ FinTech คือการบริหารความเสี่ยง ซึ่งเป็นตัวขับเคลื่อนที่แข็งแกร่งสำหรับการตัดสินใจของสถาบันมาแต่ไหนแต่ไร ด้วยการถือกำเนิดของเทคโนโลยีบล็อคเชน การพัฒนาระบบอัตโนมัติในการทำธุรกรรมสำหรับการโอนสินทรัพย์ และในโปรโตคอลการจัดการความเสี่ยง ฯลฯ เกิดขึ้นได้

ปี 2017 เป็นจุดเปลี่ยนในการเติบโตของตลาดคริปโต เนื่องจากนักลงทุนสถาบันต่างมองหาโอกาสที่จะได้รับสินทรัพย์เข้ารหัสดิจิทัล Blockchain เสนอระบบสำหรับการถ่ายโอนความมั่งคั่งอย่างราบรื่น FIX อยู่ในตำแหน่งที่จะเป็นโปรโตคอลการจัดการความเสี่ยงชั้นนำสำหรับ Blockchains

ด้วยการพัฒนาการแลกเปลี่ยนทางดิจิทัลของ FIX เราเข้าถึงกลุ่มสภาพคล่องทั่วโลก และเสนอราคา การชำระบัญชีทันที ด้วยเงื่อนไขแบบหลายตัวเลือก

FIX Digital Exchange มีคุณสมบัติดังต่อไปนี้:

โครงสร้างพื้นฐานการจัดการความเสี่ยงแบบกระจายอำนาจ

การสร้างพอร์ตโฟลิโอการเก็งกำไรที่มีความผันผวนด้วยสินทรัพย์มากกว่า 1,000 รายการ

ตัวเลือกสินทรัพย์ดิจิทัลกำหนดราคาชุดข้อมูลและฐานข้อมูลขนาดใหญ่

การเข้าถึงโปรโตคอลการลดความเสี่ยงอย่างยุติธรรม

การเลือกพอร์ตโฟลิโอ Atomic (ขนาดเล็กที่ทำลายไม่ได้) เพื่อแก้ปัญหาอคติในการเลือก

สภาพคล่องทันทีและการทำธุรกรรมทันที

ทำการแลกเปลี่ยนของเหลวอัตโนมัติที่ไว้วางใจได้อย่างสมบูรณ์

มีจำหน่ายในระดับสากลและมีความโปร่งใสสูง

ความเป็นส่วนตัวทั้งหมด บัญชีแยกประเภทแบบกระจายอำนาจ

ชั้นจูงใจด้วยการเข้ารหัส FIX การฝากเงินมีทั้งคำสั่ง fiat plus FIX crypto

ไม่มีความเสี่ยงจากการโจรกรรมทรัพย์สิน การโจมตี DDoS การโจมตีแบบซีบิล การยึดหรือความเป็นไปได้ของการแทรกแซง

ขั้นตอน KYC/AML ที่มีความรับผิดชอบในการเติมเงินเข้าบัญชีด้วยคำสั่ง fiat หรือ crypto

ผู้ค้ามากถึง 75% จะเก็บเกี่ยวผลกำไรจากแหล่งรวมสภาพคล่อง

ค่าธรรมเนียมการทำธุรกรรมต่ำสุดสำหรับแพลตฟอร์มการซื้อขายตัวเลือกการป้องกันความเสี่ยง

แผนงาน

ไตรมาสที่ 1 ปี 2018: การทดสอบ FIX Digital Exchange

ไตรมาสที่ 2 ปี 2018: เปิดตัว FIX Digital Exchange

ไตรมาสที่ 3 ปี 2018: การเชื่อมต่อ API แบบโอเพนซอร์สกับสินทรัพย์ดิจิทัลใดๆ

ไตรมาสที่ 4 ปี 2018: การปรับปรุงเพิ่มเติม

FIX Risk-Cybernetics Protocol

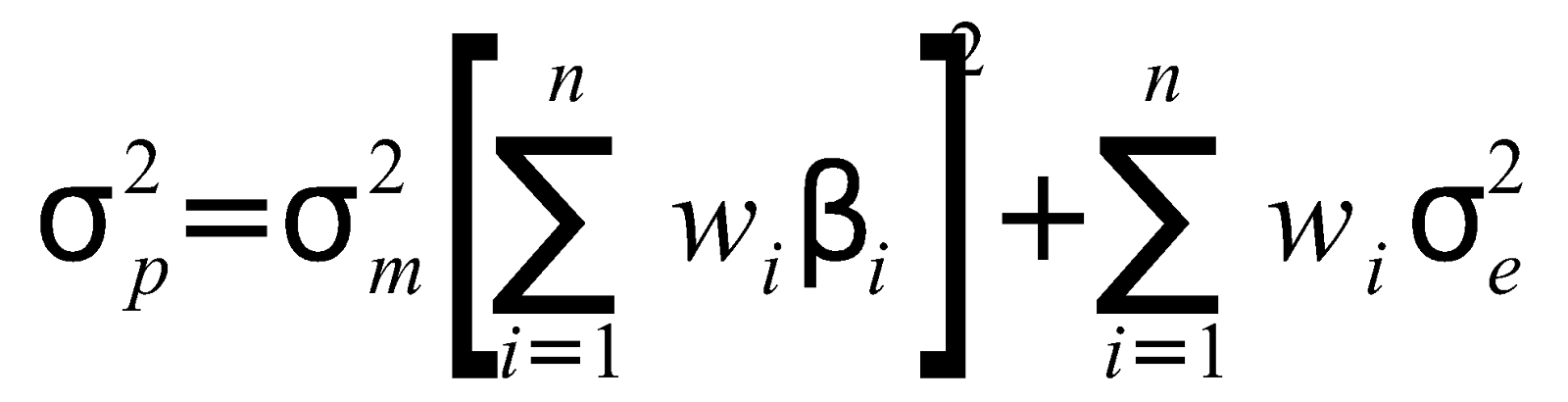

ผลงานของสินทรัพย์ดิจิทัลรวมถึง FX, Cryptos และอื่น ๆ ในการแลกเปลี่ยนดิจิทัล FIX ได้รับการสนับสนุนโดย:

Atomic Portfolio Selection (APS) ภายใต้ MVSK (Mean-Variance-Skewnes-Kurtosis) Utility Optimization

อัลกอริทึมยูทิลิตี้กำลังสองมีดังนี้:

ผลงาน-ผลต่าง:

ที่ไหน คือความแปรปรวนของตลาด

คือสินทรัพย์ส่วนบุคคล i น้ำหนัก

เป็นรุ่นเบต้าของสินทรัพย์ i และ

คือความแปรปรวนคงเหลือ

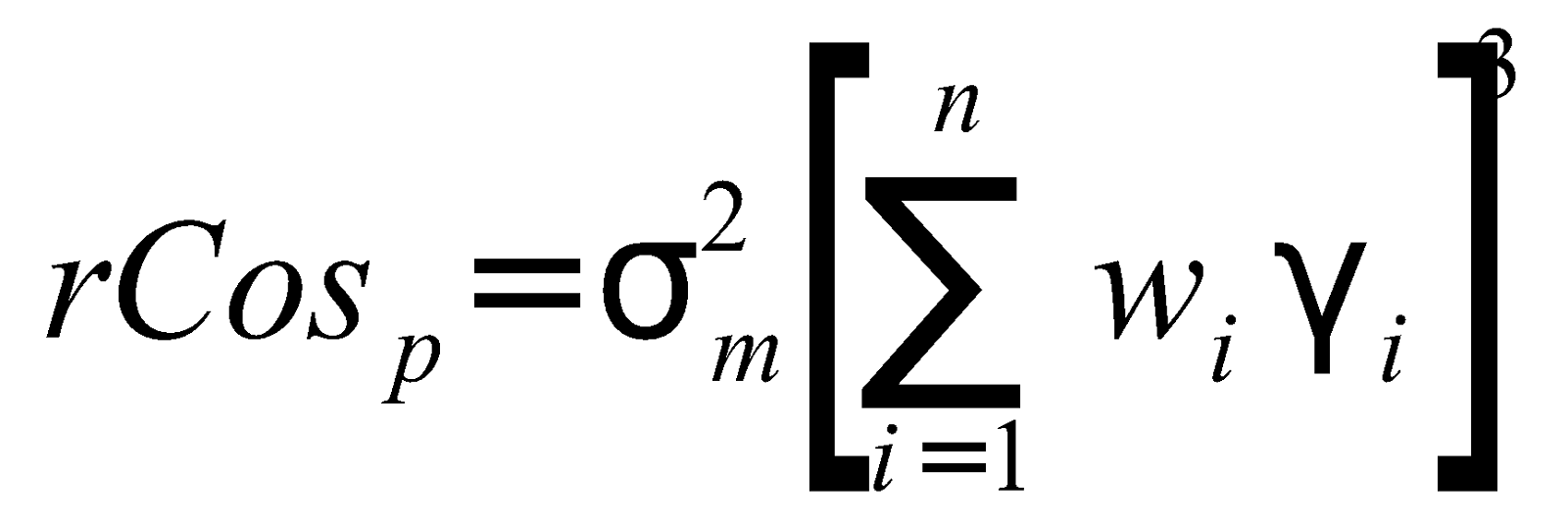

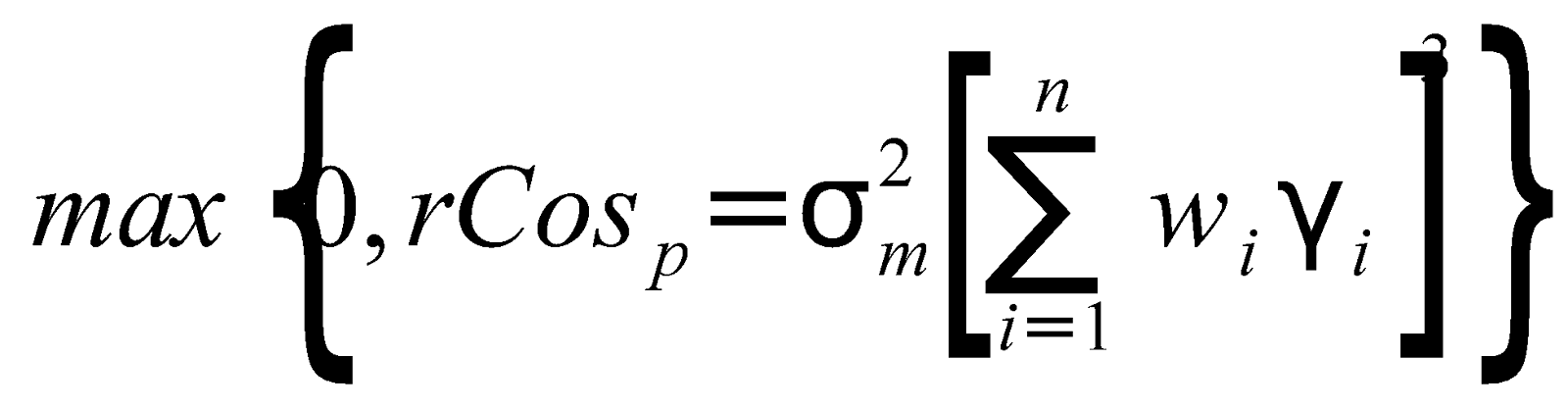

ความสัมพันธ์-ผลงาน-Coskewness:

ที่ไหน คือความแปรปรวนของตลาด

คือสินทรัพย์ส่วนบุคคล i น้ำหนัก

เป็นรุ่นเบต้าของสินทรัพย์ i และ

คือค่าประมาณความคลาดเคลื่อนของสินทรัพย์ i NS

เป็นพารามิเตอร์การกำหนดลักษณะความเสี่ยงที่เพิ่มความเบ้ให้กับพอร์ตตลาด

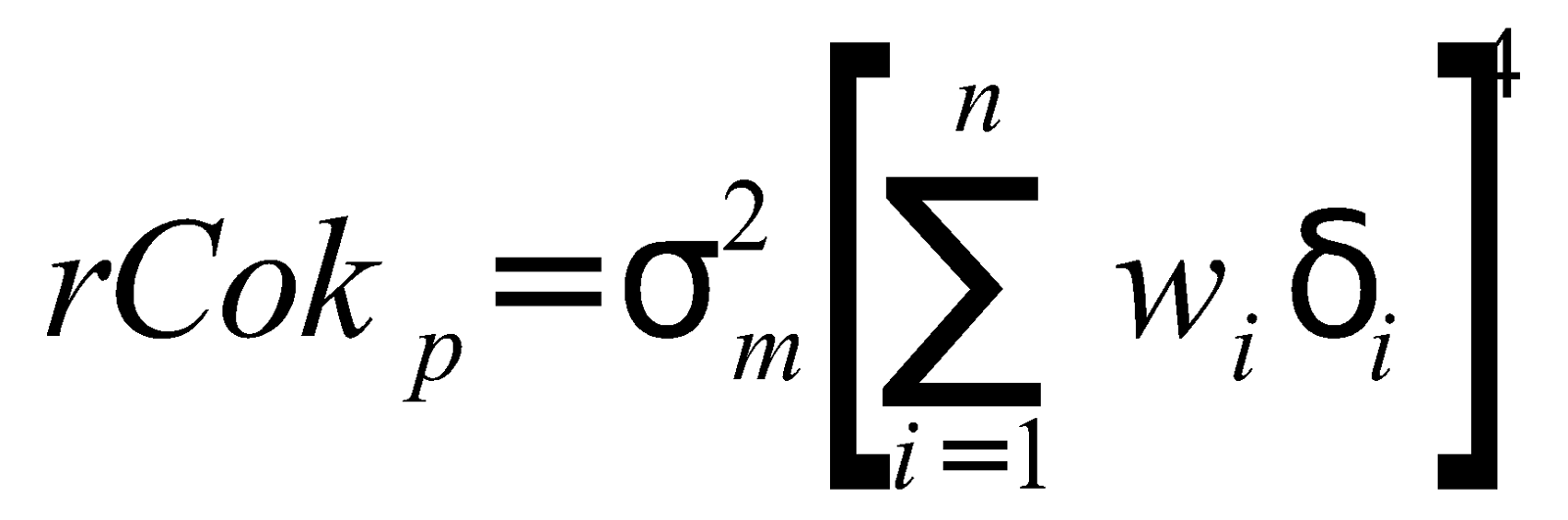

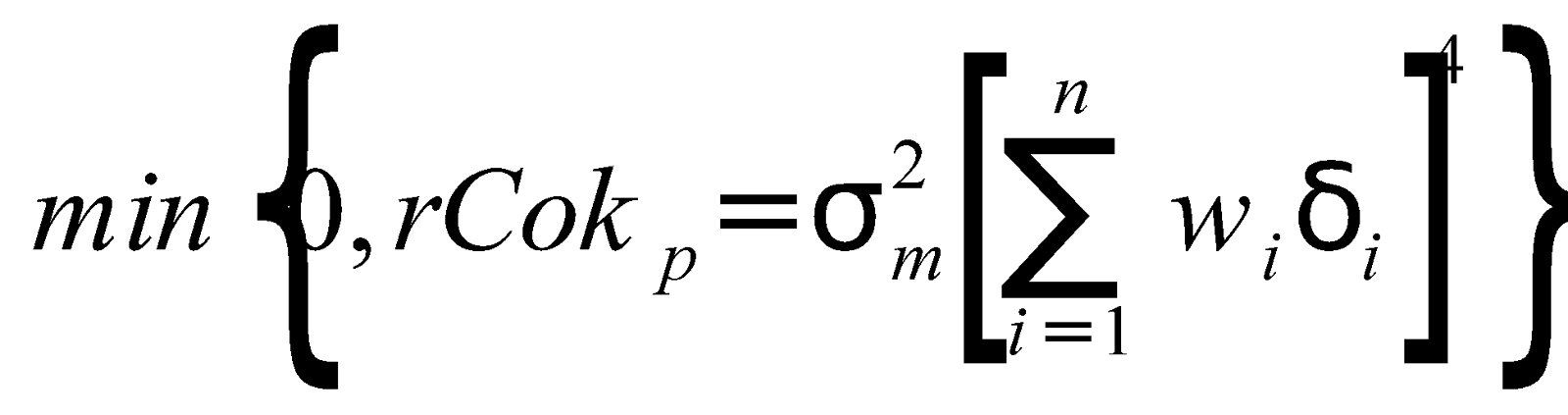

ญาติ-ผลงาน-Cokurtosis:

ที่ไหน คือความแปรปรวนของตลาด

คือสินทรัพย์ส่วนบุคคล i น้ำหนัก

เป็นเบต้าของเนื้อหา i และเดลต้า

คือค่าประมาณการ cokurtosis ของสินทรัพย์ i NS

เป็นพารามิเตอร์การกำหนดลักษณะความเสี่ยงที่เพิ่มความโด่งให้กับพอร์ตตลาด

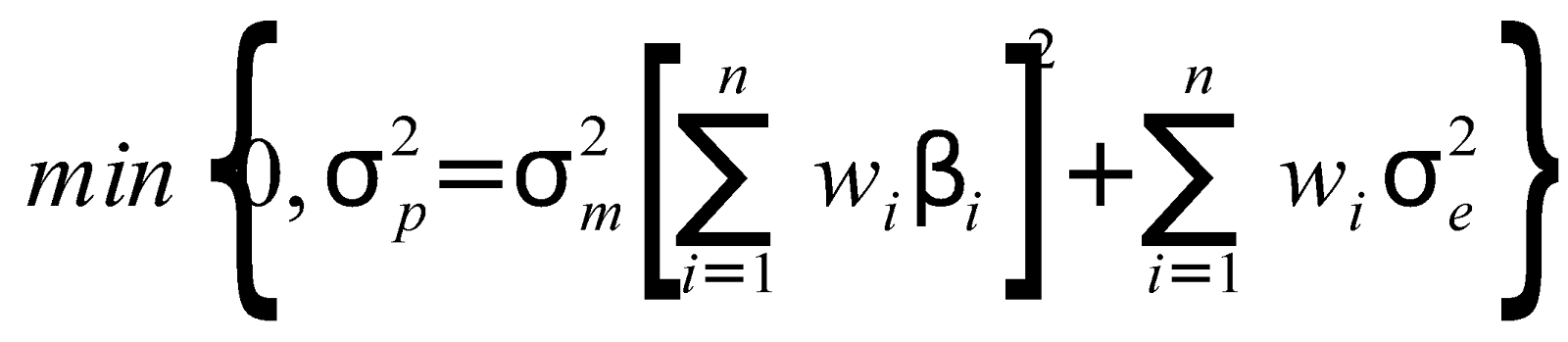

ผลตอบแทนสูงสุด:

หรือ

ความแปรปรวนน้อยที่สุด:

ภายใต้ข้อจำกัดพร้อมกันของ:

พารามิเตอร์การกำหนดลักษณะความเสี่ยง กำหนดโดย

และพารามิเตอร์หลีกเลี่ยงความเสี่ยงที่กำหนดโดย

เอ็นจิ้นการเพิ่มประสิทธิภาพพารามิเตอร์แบบสุ่มสำหรับการแลกเปลี่ยนดิจิทัล FIX คือ:

ฟังก์ชันการเพิ่มประสิทธิภาพทำงานบนอัตราส่วนทองคำ (GR)

ที่ไหน, และส่วน a และ b คือ:

ก = | ราคาขั้นต่ำ – ราคากลาง |

ข = | ราคากลาง – ราคาสูงสุด |

โดยที่ a>b : อัตราส่วนสมมุติฐาน=1.618

โดยที่ b>a : อัตราส่วนสมมุติฐาน=0.618

เราคำนวณ Gold Ratio Estimator (GRE) โดยที่ GRE = GF/GR

และ GF เป็นผลลัพธ์ปัจจัยการเพิ่มประสิทธิภาพทางพันธุกรรม (GF) ระหว่าง 0 ถึง 1.618 ภายใต้ข้อจำกัด x โดยที่ x คือชุดของพารามิเตอร์ที่ได้รับจากสถิติกลุ่มสภาพคล่อง

บทสรุป

คาดว่าจะมีการแลกเปลี่ยนดิจิทัล FIX เพื่อตอบสนองความต้องการที่เพิ่มขึ้นของพอร์ตการลงทุนทางเลือกที่มีความผันผวนและป้องกันความเสี่ยงเดลต้าในพอร์ตโฟลิโอทั้งหมดของทั้งสถาบันและผู้ค้ารายย่อย

ข้อมูลอ้างอิง:

Chan, Lanz, Atomic Portfolio Selection: MVSK Utility Optimization of Global Real Estate Securities (16 มิถุนายน 2547) Finamatrix กรกฎาคม 2011 มีจำหน่ายที่ SSRN: https://ssrn.com/abstract=1744802

Chan, Lanz, Machine-Learning ระบบการซื้อขาย FX อัตโนมัติเต็มรูปแบบเพื่อผลตอบแทนที่เหนือกว่าด้วยความเสี่ยง Cybernetics Artificial Intelligence Framework (22 พฤษภาคม 2015) ได้ที่ SSRN: https://ssrn.com/abstract=2609630

Chan, Lanz และ Wong, Wing-Keung, การซื้อขายอัตโนมัติด้วย Genetic-Algorithm Neural-Network Risk Cybernetics: แอปพลิเคชันในตลาด FX (20 กุมภาพันธ์ 2555) วารสาร Finamatrix กุมภาพันธ์ 2555 . มีจำหน่ายที่ SSRN: https://ssrn.com/abstract=1687763

Gikhman, Ilya I. , Stock, Implied, Local Volatilities และ Black Scholes Pricing (31 กรกฎาคม 2017) ได้ที่ SSRN: https://ssrn.com/abstract=3011435 หรือ http://dx.doi.org/10.2139/ssrn.3011435

Jablecki, Juliusz และ Kokoszczynski, Ryszard และ Sakowski, Pawel และ Slepaczuk, Robert และ Wojcik, Piotr, ตัวเลือก Delta Hedging โดยไม่มีตัวเลือกเลย (11 ตุลาคม 2014) เอกสารการทำงานคณะเศรษฐศาสตร์แห่งมหาวิทยาลัยวอร์ซอ ฉบับที่ 27/2557 ได้ที่ SSRN: https://ssrn.com/abstract=2508639 หรือ http://dx.doi.org/10.2139/ssrn.2508639

Joenvaara, Juha และ Nguyen, Lien, การใช้ประโยชน์จาก 'ความเสี่ยง' ในอนุญาโตตุลาการความเสี่ยง: หลักฐานจากการถือครองตัวเลือกของผู้ชี้ขาดความเสี่ยง (23 มกราคม 2018) มีจำหน่ายที่ SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3107499

https://www.research.ibm.com/ai/

https://ai.google/