Протокол FIX Risk-Cybernetics - 28 января 2018 г.

Опубликовано: 2021-08-09Первый в мире протокол цепочки блоков управления рисками для масс.

Автор Finamatrix (FIX) AI - Расширение возможностей с помощью ИИ.

Премия Best AI Technology Firm 2018.

Этот технический документ дополняет официальный документ, доступный на Finamatrix.com.

Децентрализованный и неразрушимый протокол снижения рисков, интегрированный во множество квалифицированных блокчейнов, реализующий риск-кибернетику генетического алгоритма нейронной сети (GANN) на основе Atomic Portfolio Selection (APS) и MVSK Utility Optimization для автономного и мгновенного предоставления ликвидности в активах включая валюту, криптовалюты и т. д. на высокочастотной бирже опционов с открытым исходным кодом API для портфелей с арбитражем волатильности, дельта-нейтральности и дельта-хеджирования, которыми управляют учреждения или частные лица.

Доктор Ланц Чан, доктор философии.

Основатель и генеральный директор Finamatrix AI (Сингапур)

Председатель профессор д-р Алан В.К. Вонг, Ph.D.

Центр исследований финтех и больших данных, Азиатский университет, Тайвань.

Абстрактный

В течение последних 11 с лишним лет Finamatrix получала запросы на предложение широкой публике нашей технологии искусственного интеллекта из закрытого источника. Впервые мы разрабатываем торговую систему арбитража волатильности (vol-arb) на основе открытого API-обмена цифровым многоцелевым блокчейном с нашим протоколом кибернетики риска.

Предоставляя множественные связи с глобальными активами, включая валюту, криптовалюты и т. Д., С нашей цифровой биржей FIX, мы предлагаем общественности новый и надежный набор статистики подразумеваемой волатильности для ценообразования опционов колл и пут на несколько активов. Криптовалюта FIX будет обеспечивать работу цифровой биржи FIX.

Чтобы выполнить произвольную волатильность, трейдер должен сначала спрогнозировать будущую реализованную волатильность базового актива, вычислив историческую дневную доходность за последние x дней. Подразумеваемая волатильность, обеспечиваемая цифровой биржей FIX, предлагает любому до 75% вероятность получения прибыли, обеспечивая преимущество для публики.

Вступление

В основе FinTech лежит управление рисками, которое с незапамятных времен является мощной движущей силой принятия институциональных решений. С появлением технологий блокчейн стало возможным развитие автоматизации транзакций для передачи активов, протоколов управления рисками и т. Д.

2017 год был отмечен поворотным моментом в росте криптовалютных рынков, поскольку все больше институциональных инвесторов стремились получить доступ к цифровым криптографическим активам. Блокчейн предлагает систему для беспрепятственной передачи богатства. FIX позиционируется как ведущий протокол управления рисками для блокчейнов.

Разрабатывая цифровую биржу FIX, мы получаем доступ к пулам ликвидности по всему миру и предлагаем немедленное ценообразование и расчеты с несколькими вариантами условий.

FIX Digital Exchange предлагает следующие функции:

Децентрализованная инфраструктура управления рисками.

Построение волатильно-арбитражного портфеля из 1000+ активов.

Варианты цифровых активов - цены на большие наборы данных и базы данных.

Справедливый доступ к протоколу снижения риска.

Атомарный (маленький, неразрушимый) отбор портфеля, решающий проблему смещения отбора.

Мгновенная ликвидность и немедленные транзакции.

Полноценный автоматизированный обмен ликвидности.

Доступен универсально и очень прозрачно.

Полная конфиденциальность, децентрализованный реестр.

Поощрительный слой с FIX crypto. Депозит фонда обеспечивает как фиат, так и криптовалюту FIX.

Отсутствие риска кражи активов, DDoS-атак, атак Сибиллы, конфискации или возможности вмешательства.

Ответственные процедуры KYC / AML для пополнения счета с помощью фиата или криптовалюты.

До 75% трейдеров будут получать прибыль от пула ликвидности.

Самые низкие комиссии за транзакции для платформы торговли опционами с хеджированием рисков.

Дорожная карта

1 квартал 2018: Тестирование FIX Digital Exchange

2 квартал 2018 г .: развертывание FIX Digital Exchange

3 квартал 2018 г .: API-интерфейс с открытым исходным кодом для подключения к любому цифровому активу.

4 квартал 2018 г .: Дальнейшие улучшения.

Протокол FIX Risk-Cybernetics

Портфель цифровых активов, включая FX, Cryptos и т. Д. На цифровой бирже FIX, обеспечивается:

Выбор атомарного портфеля (APS) в рамках оптимизации полезности MVSK (среднее отклонение-скьюнес-эксцесс).

Алгоритмы квадратичной полезности следующие:

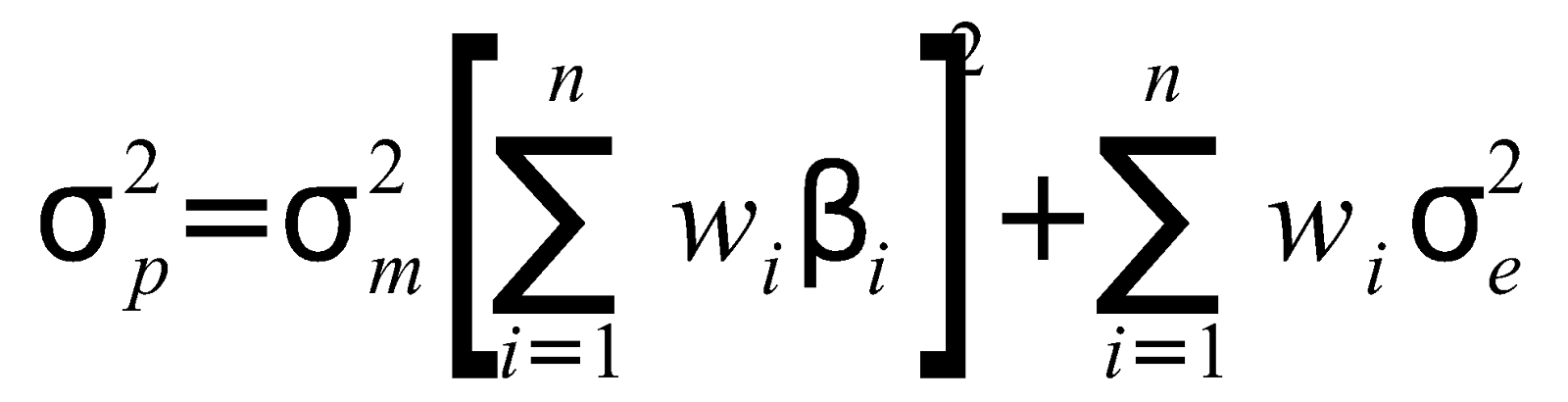

Портфолио-дисперсия:

куда это рыночная дисперсия,

- вес индивидуального актива i,

это бета актива i и

- остаточная дисперсия.

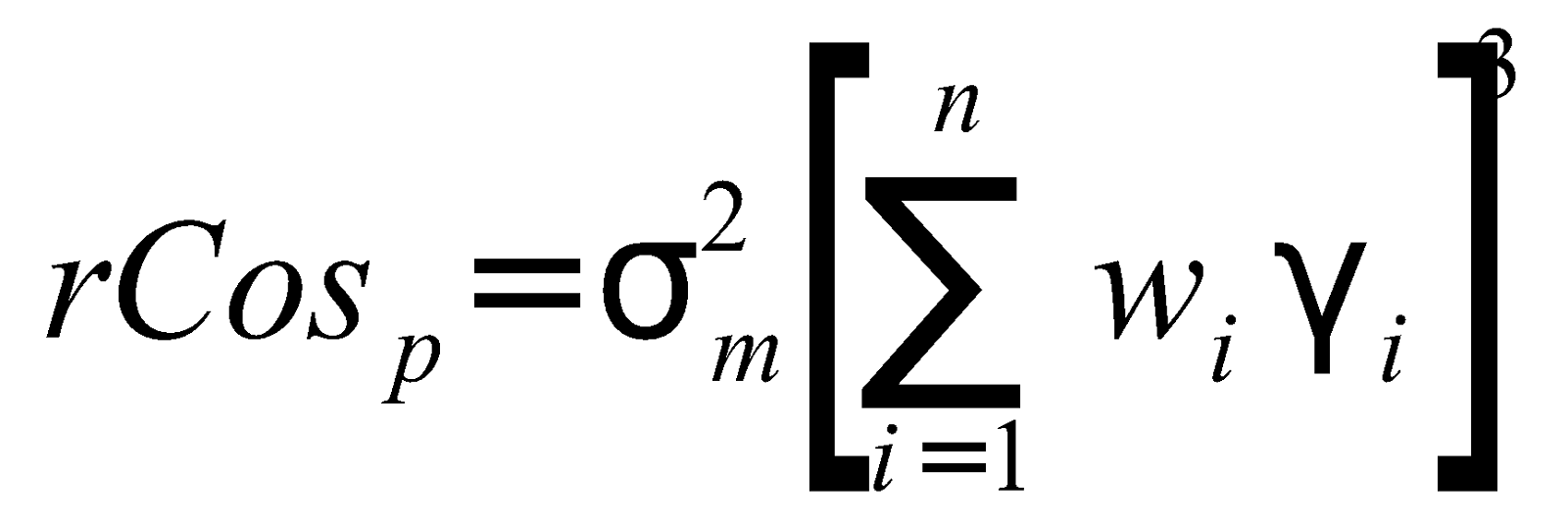

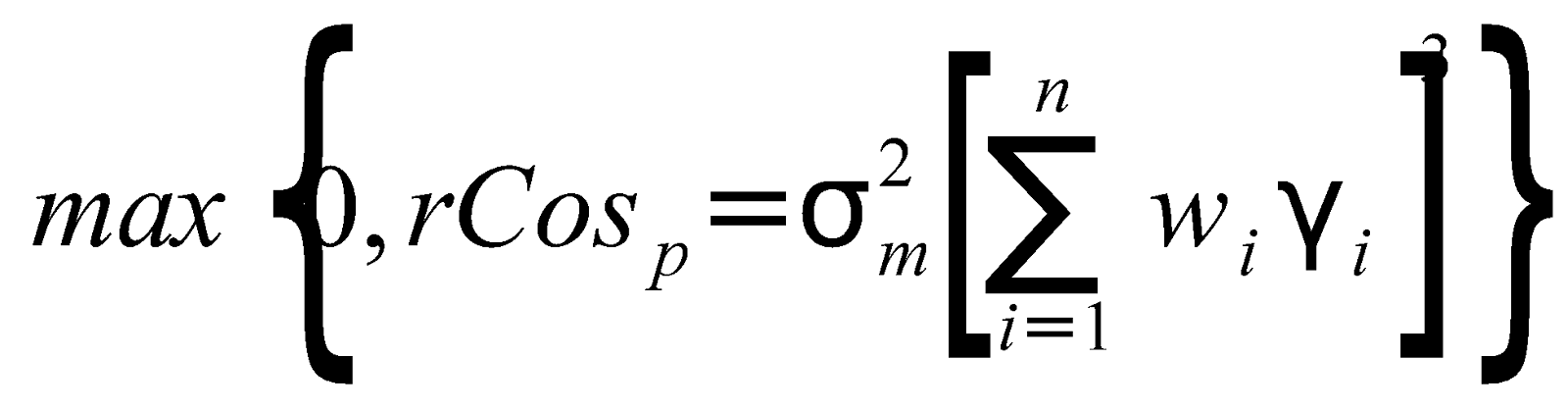

Относительное-портфолио-Coskewness:

куда это рыночная дисперсия,

- вес индивидуального актива i,

это бета актива i и

оценка стоимости актива i. В

- параметр предпочтения к риску, который добавляет асимметрии рыночному портфелю.

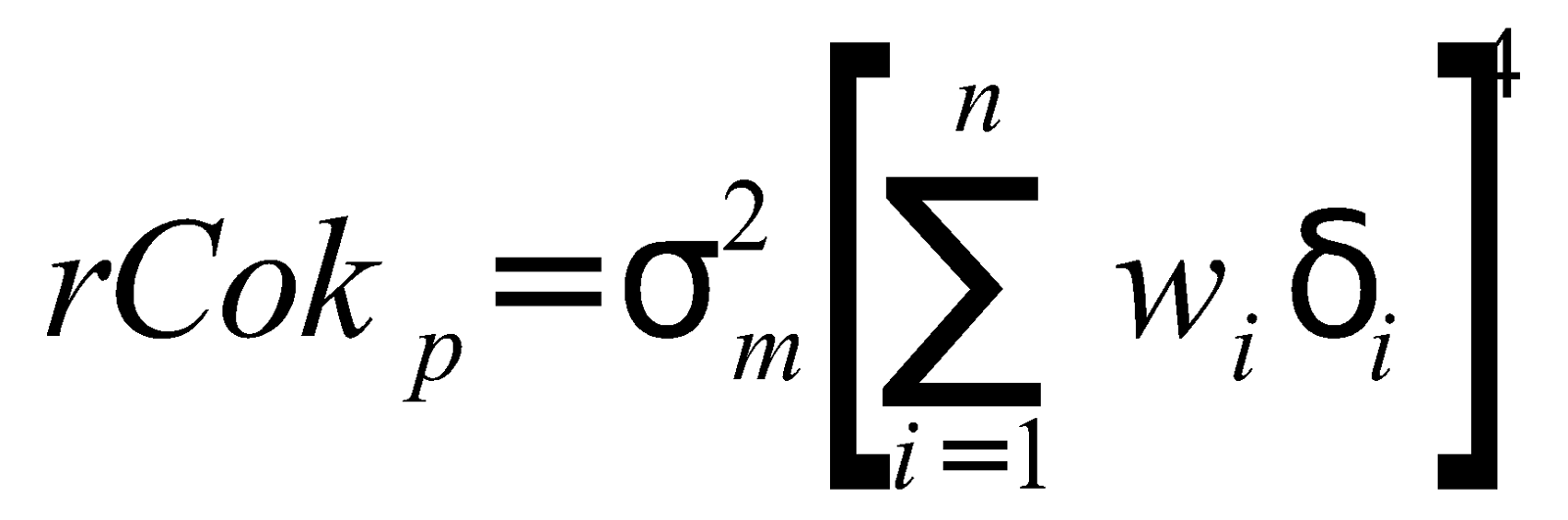

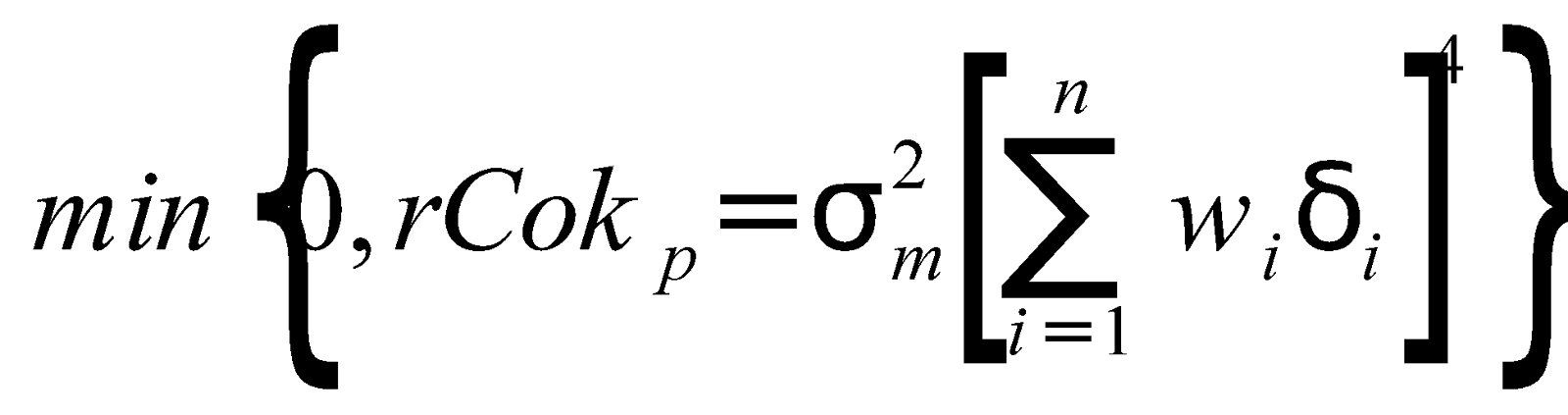

Относительное портфолио-кокуртоз:

куда это рыночная дисперсия,

- вес индивидуального актива i,

это бета актива i и дельты,

- оценка кокуртоза актива i. В

- параметр предпочтения к риску, который добавляет эксцесс к рыночному портфелю.

Максимальный доход:

или

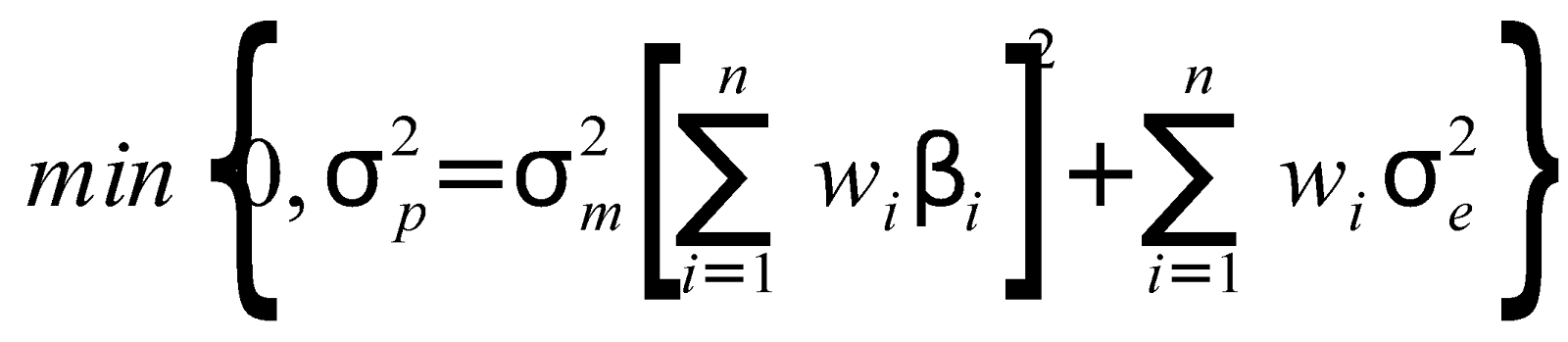

Минимальная дисперсия:

При одновременном соблюдении ограничений:

Параметр предпочтения риска, определяемый

и параметр неприятия риска, определяемый выражением

Механизм оптимизации случайных параметров для цифровой биржи FIX:

Функция оптимизации, работающая по золотому сечению (GR),

куда, а сегменты a и b:

а = | минимальная цена - средняя цена |

b = | средняя цена - максимальная цена |

где a> b: предполагаемое соотношение = 1,618

где b> a: предполагаемое соотношение = 0,618

Мы рассчитываем оценщик золотого отношения (GRE), где GRE = GF / GR.

и GF - результат фактора генетической оптимизации (GF) от 0 до 1,618 при ограничениях x, где x - набор параметров, полученных из статистики пулов ликвидности.

Вывод

Предполагается, что цифровая биржа FIX будет удовлетворять растущие потребности портфелей опционов с арбитражем и дельта-хеджированием в общем портфеле как учреждений, так и отдельных трейдеров.

Использованная литература:

Чан, Ланц, Выбор атомарного портфеля: оптимизация использования ценных бумаг в сфере недвижимости MVSK (16 июня 2004 г.). Finamatrix, июль 2011 г. Доступно на SSRN: https://ssrn.com/abstract=1744802

Чан, Ланц, Полностью автоматизированная система валютной торговли с машинным обучением для обеспечения превосходной прибыли с использованием искусственного интеллекта кибернетики рисков (22 мая 2015 г.). Доступно на SSRN: https://ssrn.com/abstract=2609630

Чан, Ланц и Вонг, Винг-Кеунг, Автоматизированная торговля с использованием генетического алгоритма нейросетевой кибернетики риска: приложение на валютных рынках (20 февраля 2012 г.). Finamatrix Journal, февраль 2012 г. Доступно на SSRN: https://ssrn.com/abstract=1687763

Гихман Илья И., Фондовая, предполагаемая, локальная волатильность и ценообразование Блэка-Скоулза (31 июля 2017 г.). Доступно на SSRN: https://ssrn.com/abstract=3011435 или http://dx.doi.org/10.2139/ssrn.3011435

Ялецкий, Юлиуш и Кокощинский, Рышард и Саковски, Павел и Слепачук, Роберт и Войчик, Петр, «Дельта-хеджирование опционов без опционов» (11 октября 2014 г.). Рабочий доклад факультета экономических наук Варшавского университета № 27/2014. Доступно на SSRN: https://ssrn.com/abstract=2508639 или http://dx.doi.org/10.2139/ssrn.2508639

Йоэнваара, Джуха и Нгуен, Лиен, Использование «риска» в риск-арбитражах: данные опционных холдингов рисковых арбитражеров (23 января 2018 г.). Доступно на SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3107499

https://www.research.ibm.com/ai/

https://ai.google/