Evolusi Sistem Perbankan India: Studi Komprehensif

Diterbitkan: 2022-12-08Bukti arkeologis dari era tahun 2000 SM menunjukkan awal mula sistem perbankan dengan prototipe pertama yang bergerak dalam pemberian pinjaman gabah kepada petani dan pedagang. Ini juga membuktikan bahwa peminjaman uang juga merupakan kegiatan yang dilakukan di India dan China. Akar sejarah perbankan modern dapat ditelusuri ke Italia abad pertengahan dan renaisans.

Fungsi Bank

Sejarah Singkat

Dampak Nasionalisasi

Liberalisasi – 1991 Hingga Saat Ini

Evolusi Model Perbankan – Sebuah perbandingan

Risiko Terlampir

Apa yang ada di masa depan

Fungsi Bank

“Perbankan didefinisikan sebagai kegiatan usaha untuk menerima dan menyimpan uang yang dimiliki oleh individu dan badan lain, dan kemudian meminjamkan uang ini untuk melakukan kegiatan ekonomi seperti menghasilkan keuntungan atau hanya menutupi biaya operasional.”

Peran utama bank adalah menerima uang, yang disebut simpanan, mengumpulkannya, dan meminjamkannya kepada mereka yang membutuhkan dana. Pada dasarnya, bank adalah perantara antara deposan dan peminjam.

Sejarah Singkat

Pada saat itu, India memperoleh kemerdekaannya, dan bank-bank besar di negara tersebut dijalankan secara pribadi. Ini menimbulkan potensi masalah karena orang-orang dari daerah pedesaan bergantung pada pemberi pinjaman uang untuk mendapatkan bantuan keuangan.

Untuk mengatasi masalah ini, pemerintah memutuskan untuk menasionalisasi bank-bank tersebut. Antara tahun 1969 dan 1991, dua puluh bank, yang simpanan nasionalnya lebih dari Rs. 50 crores, dinasionalisasi. Bank-bank yang dinasionalisasi antara lain Bank of Baroda, Bank of India, Central Bank of India, Punjab National Bank, Oriental Bank of Commerce, UCO Bank, Union Bank of India, dan masih banyak lagi. Juga, Bank Negara India dibentuk pada tahun 1955.

Dampak Nasionalisasi

Masih banyak alasan dan pertimbangan lain yang melatarbelakangi keputusan pemerintah menasionalisasi perbankan.

- Ini menyebabkan peningkatan dana dan membantu meningkatkan perekonomian negara.

- Ini meningkatkan efisiensi bank.

- Ini membantu meningkatkan sektor pedesaan dan pertanian negara.

- Ini membantu meningkatkan lapangan kerja.

- Keuntungan bank digunakan oleh pemerintah untuk kemajuan warga.

- Persaingan menurun mengarah ke peningkatan efisiensi.

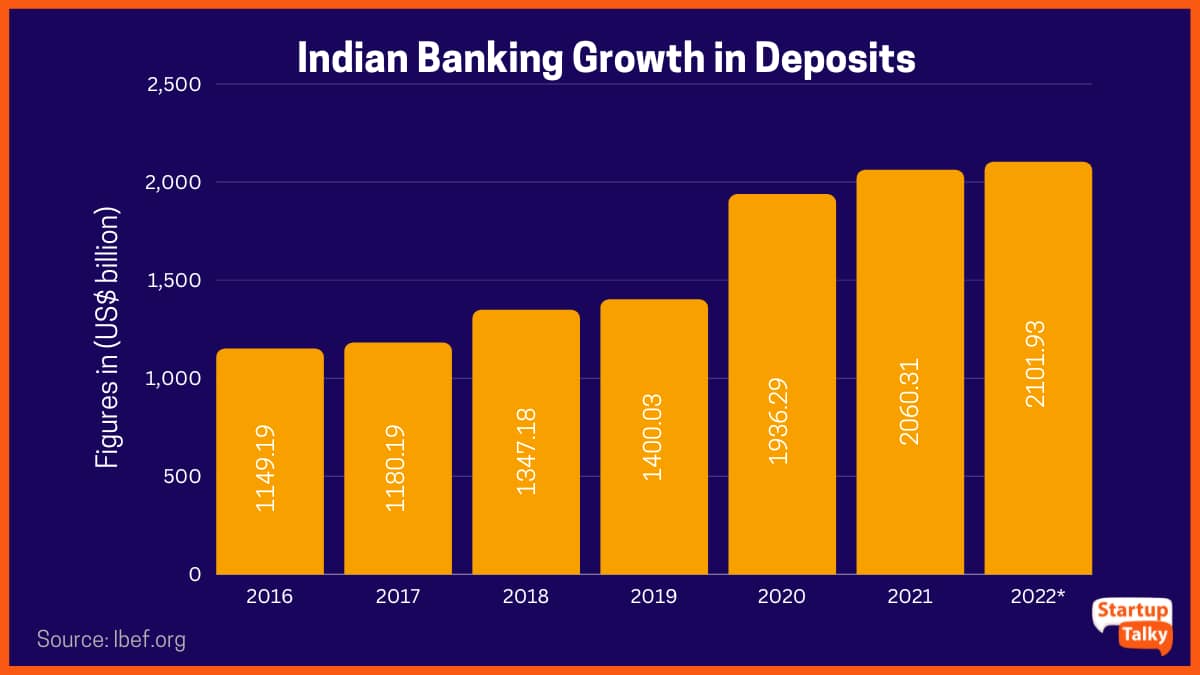

Liberalisasi – 1991 Hingga Saat Ini

Ini adalah salah satu perkembangan terbesar di sektor Perbankan. RBI memberikan lisensi kepada 10 bank sektor swasta untuk berdiri sendiri di negara tersebut. Ini termasuk Bank ICICI, Bank HDFC, Bank Axis, dan Bank IDBI.

Ini memperkenalkan era baru model Perbankan. Seiring kemajuan teknologi, model perbankan pun berkembang.

Evolusi Model Perbankan – Sebuah perbandingan

Hingga tahun 1990-an, sektor perbankan di India telah mengadopsi cara tradisional perbankan dan melakukan pencatatan secara manual. Namun, dengan reformasi keuangan sejak tahun 1993, sektor perbankan India harus menerima komputerisasi untuk mengatasi kelebihan beban dan ketidakcocokan sistem manual untuk mempertahankan pertumbuhan lebih lanjut.

Pada tahun 1993, asosiasi karyawan bank India (IBA) membuat perjanjian dengan manajer bank tentang pengenalan aplikasi terkomputerisasi di bank. Perjanjian ini merupakan terobosan besar dalam pengenalan aplikasi terkomputerisasi dan pengembangan jaringan komunikasi di bank.

Begitu teknologi diperkenalkan ke sektor perbankan, ia melihat pertumbuhan dan kemajuan yang belum pernah terjadi sebelumnya. Sarana perbankan tradisional dengan cepat digantikan oleh opsi e-banking –

ATM (Anjungan Tunai Mandiri)

Anjungan Tunai Mandiri (ATM) atau Anjungan Tunai Mandiri 24 jam merupakan terminal elektronik yang memungkinkan aktivitas perbankan hampir setiap saat. Untuk menarik uang tunai, melakukan penyetoran, atau mentransfer dana antar rekening, digunakan kartu ATM / kartu Debit. Ini menawarkan sejumlah fungsi -

- Penarikan tunai

- Informasi saldo

- Laporan Mini untuk akun

- Fasilitas Cek atau Setoran Tunai

- Transfer uang

- Pembayaran

Perbankan Telepon

Telephone banking adalah layanan yang disediakan oleh bank atau lembaga keuangan yang memungkinkan nasabah untuk melakukan berbagai transaksi keuangan tanpa perlu mengunjungi cabang bank atau ATM. Transaksi ini tidak melibatkan uang tunai atau instrumen keuangan seperti cek. Bank telah meningkatkan layanan perbankan telepon mereka yang memungkinkan pelanggan memanfaatkan seluruh layanan dengan bantuan Sistem Respons Suara (VRS)

- Periksa saldo akun dan informasi pernyataan.

- Transfer dana antar rekening.

- Pembayaran tagihan seperti utilitas, kartu kredit, ponsel, dll.

- Minta buku cek atau laporan rekening.

- Permintaan Draf permintaan.

Perbankan Seluler

Mobile Banking mengacu pada penyediaan dan ketersediaan layanan perbankan dan keuangan dengan bantuan perangkat telekomunikasi seluler. Fasilitas mobile banking ditawarkan oleh sebagian besar bank besar di India. Ini telah membuat transaksi perbankan menjadi mudah dan tanpa kerumitan. Pelanggan dapat menggunakan mobile banking untuk melihat saldo rekeningnya, melakukan transfer dana instan dan membayar tagihan, dll. Terdapat berbagai jenis layanan mobile banking yaitu SMS, USSD, dan mobile apps. Beberapa bank telah memasukkan layanan seperti persetujuan pinjaman dan penautan polis asuransi di aplikasi mobile banking mereka.

- Akses ke Informasi Akun.

- e-pernyataan akun.

- Laporan pinjaman.

- Pernyataan kartu.

- Transfer Uang Pihak Ketiga.

- Pembayaran melalui NEFT/IMPS/RETG/UPI/MMID.

- Investasi di berbagai alat keuangan.

- Pembukaan deposito tetap/recurring deposito.

- Layanan manajemen portofolio.

Perbankan online

Juga dikenal sebagai Internet banking atau web banking memungkinkan pengguna untuk melakukan transaksi keuangan melalui Internet. Ini menawarkan kepada pelanggan hampir setiap layanan yang secara tradisional tersedia melalui cabang lokal termasuk setoran, transfer, dan pembayaran tagihan online. Keuntungan paling menonjol dari perbankan online adalah:

- Akses 24/7 dan layanan akun.

- Kecepatan dan efisiensi.

- Pembayaran tagihan online.

- Hemat biaya untuk bank.

Layanan lainnya

Sifat layanan perbankan telah berkembang dalam 5 dekade terakhir. Bank juga telah memperluas layanan mereka untuk memasukkan berbagai layanan tambahan selain dari layanan perbankan tradisional.

- Opsi Investasi:

Bank menawarkan rencana investasi mereka sendiri dengan opsi SIP atau opsi investasi satu kali yang biasanya merupakan opsi terkait pasar saham.

- Opsi Asuransi:

Bank telah menambahkan banyak pilihan asuransi yang mereka tawarkan. Beberapa opsi yang mereka tawarkan adalah asuransi mobil, asuransi rumah, asuransi perjalanan, polis asuransi jiwa unit link, dll.

Risiko Terlampir

Dengan kemajuan juga datang risiko. Digitalisasi bank membawa risiko yang sama terkait dengan dunia internet online. Ada ancaman keamanan, invasi privasi, serangan virus, penipuan phishing, masalah teknologi, risiko pencucian uang, dan banyak lainnya.

Tentu saja, ada tindakan yang dapat diambil oleh nasabah dan bank itu sendiri untuk meminimalkan ancaman tersebut, namun ancaman tersebut tidak pernah dapat dihilangkan sepenuhnya. Bank, khususnya, harus menerapkan rencana keamanan yang kuat dan terus meningkatkannya setiap saat untuk melindungi kerahasiaan data.

Apa yang ada di masa depan

Pasar seluler dan nirkabel telah menjadi salah satu pasar dengan pertumbuhan tercepat di dunia. Kedatangan teknologi dan meningkatnya penggunaan perangkat mobile dan smartphone telah memberikan platform baru bagi industri perbankan. Menghubungkan pelanggan kapan saja dan di mana saja dengan uang dan kebutuhan mereka adalah layanan wajib yang telah menjadi kebutuhan yang tak terbendung. Komunikasi di seluruh dunia ini memimpin generasi baru hubungan perbankan yang solid.

Pada kecepatan perkembangan teknologi, tidak ada cara untuk mengetahui bagaimana sistem perbankan akan berkembang lebih jauh. Satu-satunya kepastian adalah bahwa itu akan menjadi lebih mudah diakses dan lebih ramah. Ini akan tumbuh untuk mencakup opsi dan layanan lain untuk kepentingan pelanggannya.

FAQ

Apa perubahan terbaru dalam sistem perbankan?

Perubahan terbaru di sektor perbankan adalah munculnya e-banking, yang sangat penting dalam menawarkan layanan yang lebih baik kepada nasabah.

Apa perbedaan antara perbankan tradisional dan modern?

Perbankan tradisional mengharuskan Anda pergi ke cabang bank fisik untuk mengakses akun Anda. Bagaimanapun perbankan modern, memungkinkan Anda untuk melakukan transaksi dari mana saja dengan koneksi internet.

Apa tujuan di balik nasionalisasi bank?

Tujuannya adalah untuk mendorong bisnis agar dapat melayani kebutuhan ekonomi negara dengan lebih baik.

Bank manakah yang pertama kali dinasionalisasi?

Bank pertama di India yang dinasionalisasi adalah Reserve Bank of India.