تطور النظام المصرفي الهندي: دراسة شاملة

نشرت: 2022-12-08تُظهر الأدلة الأثرية من حقبة 2000 قبل الميلاد بداية النظام المصرفي بالنموذج الأولي الذي شارك في منح قروض الحبوب للمزارعين والتجار. كما أنه يثبت أن إقراض الأموال كان أيضًا نشاطًا تم تنفيذه في الهند والصين أيضًا. يمكن إرجاع الجذور التاريخية للأعمال المصرفية الحديثة إلى إيطاليا في العصور الوسطى وعصر النهضة.

وظيفة البنوك

تاريخ قصير

أثر التأميم

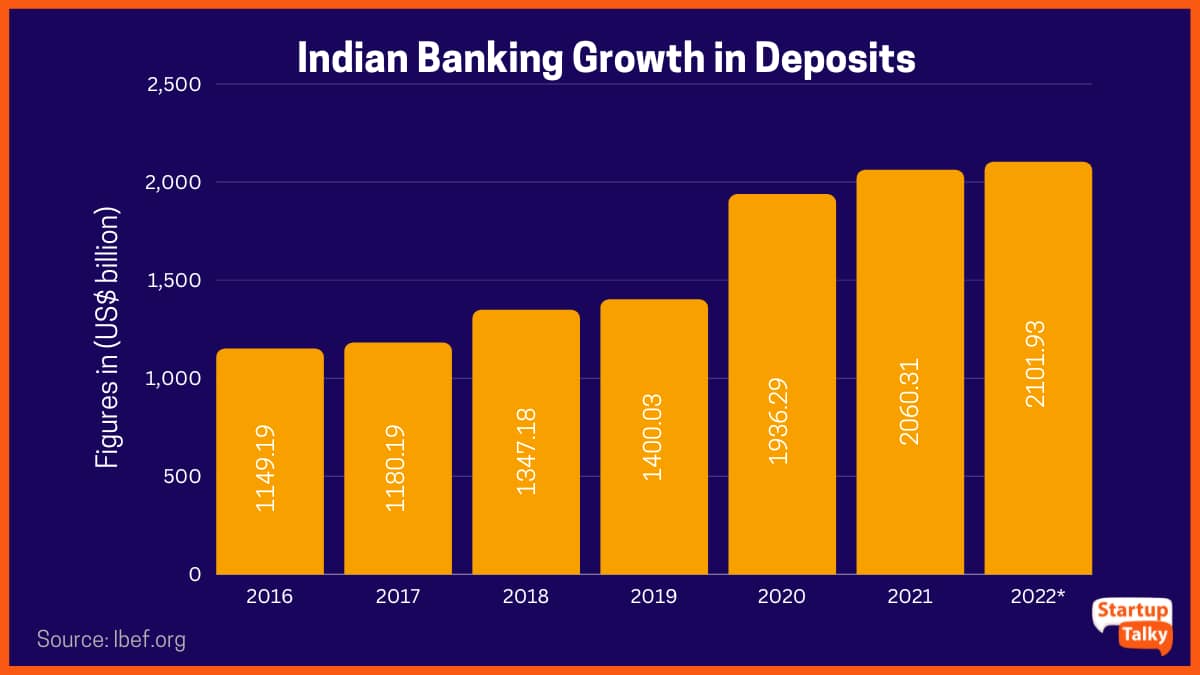

التحرير - 1991 حتى تاريخه

تطور النموذج المصرفي - مقارنة

المخاطر المصاحبة

ماذا يحمل المستقبل

وظيفة البنوك

"تُعرَّف الخدمات المصرفية على أنها النشاط التجاري لقبول الأموال المملوكة لأفراد وكيانات أخرى وحمايتها ، ثم إقراض هذه الأموال من أجل القيام بأنشطة اقتصادية مثل تحقيق ربح أو ببساطة تغطية نفقات التشغيل".

يتمثل الدور الأساسي للبنك في تلقي الأموال ، التي تسمى الودائع ، وتجميعها ، وإقراضها لمن يحتاجون إليها. في جوهرها ، البنوك هي وسطاء بين المودعين والمقترضين.

تاريخ قصير

في ذلك الوقت ، حصلت الهند على الاستقلال ، وكانت البنوك الرئيسية في البلاد تدار من القطاع الخاص. وقد خلق هذا مشكلة محتملة حيث كان الناس من المناطق الريفية يعتمدون على مقرضي الأموال للحصول على المساعدة المالية.

وبهدف حل هذه المشكلة قررت الحكومة تأميم هذه البنوك. بين عامي 1969 و 1991 ، كان هناك عشرون بنكًا ، كانت ودائعها الوطنية أكثر من روبية. تم تأميم 50 كرور. تشمل البنوك التي تم تأميمها بنك بارودا ، وبنك الهند ، والبنك المركزي الهندي ، وبنك البنجاب الوطني ، والبنك الشرقي للتجارة ، وبنك UCO ، وبنك الاتحاد الهندي ، وغيرها الكثير. أيضًا ، تم تشكيل بنك الدولة الهندي في عام 1955.

أثر التأميم

كانت هناك العديد من الأسباب والاعتبارات الأخرى وراء قرار الحكومة بتأميم البنوك.

- أدى إلى زيادة الأموال وساعد في رفع اقتصاد البلاد.

- زادت من كفاءة البنوك.

- ساعد في تعزيز القطاعات الريفية والزراعية في البلاد.

- ساعد في تعزيز التوظيف.

- تم استخدام أرباح البنوك من قبل الحكومة من أجل تحسين حياة المواطنين.

- تناقصت المنافسة مما أدى إلى زيادة الكفاءة.

التحرير - 1991 حتى تاريخه

كان هذا أحد أكبر التطورات في القطاع المصرفي. أعطى بنك الاحتياطي الهندي تراخيص لعشرة بنوك من القطاع الخاص لتأسيس نفسها في البلاد. وتشمل هذه البنوك ICICI و HDFC Bank و Axis Bank و IDBI Bank.

قدم هذا حقبة جديدة من النموذج المصرفي. مع تقدم التكنولوجيا ، تطور النموذج المصرفي.

تطور النموذج المصرفي - مقارنة

حتى التسعينيات ، كان القطاع المصرفي في الهند يعتمد الوسائل التقليدية للأعمال المصرفية ومسك السجلات يدويًا. ومع ذلك ، مع الإصلاحات المالية منذ عام 1993 ، كان على القطاع المصرفي الهندي قبول الحوسبة من أجل التعامل مع زيادة العبء وعدم توافق النظام اليدوي للحفاظ على مزيد من النمو.

في عام 1993 ، أبرم اتحاد موظفي البنوك الهندية (IBA) اتفاقية مع مدير البنك حول إدخال التطبيقات المحوسبة في البنوك. كانت هذه الاتفاقية بمثابة اختراق كبير في إدخال التطبيقات المحوسبة وتطوير شبكات الاتصال في البنوك.

بمجرد إدخال التكنولوجيا إلى القطاع المصرفي ، شهد نموًا وتقدمًا غير مسبوقين. تم استبدال الوسائل المصرفية التقليدية بسرعة بخيارات الخدمات المصرفية الإلكترونية -

أجهزة الصراف الآلي (ماكينات الصرف الآلي)

أجهزة الصراف الآلي (ATM) أو الصرافين على مدار 24 ساعة هي أجهزة طرفية إلكترونية تسمح بالأنشطة المصرفية في أي وقت تقريبًا. لسحب النقود أو الإيداع أو تحويل الأموال بين الحسابات ، يتم استخدام بطاقة الصراف الآلي / بطاقة الخصم. يقدم مجموعة من الوظائف -

- السحوبات النقدية

- الاستفسار عن الرصيد

- كشوف حسابات مصغرة

- تسهيلات الشيكات أو الإيداع النقدي

- تحويل رصيد

- المدفوعات

الهاتف المصرفي

الخدمات المصرفية عبر الهاتف هي خدمة يقدمها بنك أو مؤسسة مالية ، وتمكن العملاء من إجراء معاملات مالية مختلفة دون الحاجة إلى زيارة فرع البنك أو ماكينة الصراف الآلي. لا تتضمن هذه المعاملات النقدية أو الأدوات المالية مثل الشيكات. قامت البنوك بترقية خدماتها المصرفية عبر الهاتف لتمكين العملاء من الاستفادة من مجموعة كاملة من الخدمات بمساعدة نظام الاستجابة الصوتية (VRS)

- التحقق من رصيد الحساب ومعلومات كشف الحساب.

- تحويل الأموال بين الحسابات.

- دفع الفواتير مثل المرافق وبطاقات الائتمان والجوال وما إلى ذلك.

- طلب دفتر شيكات أو كشف حساب.

- طلب مسودة تحت الطلب.

المصرفية عبر الهاتف المحمول

تشير الخدمات المصرفية عبر الهاتف المحمول إلى توفير وتوافر الخدمات المصرفية والمالية بمساعدة أجهزة الاتصالات المتنقلة. يتم تقديم التسهيلات المصرفية عبر الهاتف المحمول من قبل معظم البنوك الكبرى في الهند. هذا جعل المعاملات المصرفية سهلة وخالية من المتاعب. يمكن للعملاء استخدام الخدمات المصرفية عبر الهاتف المحمول لعرض رصيد حساباتهم وإجراء تحويلات مالية فورية ودفع الفواتير وما إلى ذلك. هناك أنواع مختلفة من الخدمات المصرفية عبر الهاتف المحمول ، مثل الرسائل النصية القصيرة و USSD وتطبيقات الهاتف المحمول. قامت بعض البنوك بدمج خدمات مثل الموافقة على القروض وربط بوليصة التأمين في تطبيقاتها المصرفية عبر الهاتف المحمول.

- الوصول إلى معلومات الحساب.

- كشف حساب إلكتروني.

- كشوف حسابات القرض.

- بيانات البطاقة.

- التحويلات المالية من طرف ثالث.

- المدفوعات عبر NEFT / IMPS / RETG / UPI / MMID.

- استثمارات في أدوات مالية مختلفة.

- فتح الودائع الثابتة / الودائع المتكررة.

- خدمات إدارة المحافظ.

الخدمات المصرفية عبر الإنترنت

يُعرف أيضًا باسم الخدمات المصرفية عبر الإنترنت أو الخدمات المصرفية عبر الإنترنت ، وهو يسمح للمستخدم بإجراء المعاملات المالية عبر الإنترنت. يقدم للعملاء تقريبًا كل خدمة متاحة تقليديًا من خلال فرع محلي بما في ذلك الإيداعات والتحويلات ودفع الفواتير عبر الإنترنت. من أبرز مزايا الخدمات المصرفية عبر الإنترنت:

- خدمة الوصول والحساب على مدار الساعة طوال أيام الأسبوع.

- السرعة والكفاءة.

- دفع الفواتير عبر الإنترنت.

- فعالة من حيث التكلفة للبنوك.

خدمات أخرى

لقد تطورت طبيعة الخدمات المصرفية في العقود الخمسة الماضية. كما وسعت البنوك خدماتها لتشمل مختلف الخدمات الطرفية الأخرى بصرف النظر عن الخدمات المصرفية التقليدية.

- خيارات الاستثمار:

تقدم البنوك خطط الاستثمار الخاصة بها مع خيار SIP أو خيارات الاستثمار لمرة واحدة والتي عادة ما تكون خيارات متعلقة بسوق الأوراق المالية.

- خيارات التأمين:

أضافت البنوك مجموعة كاملة من خيارات التأمين التي تقدمها. بعض الخيارات التي يقدمونها هي التأمين على السيارات ، والتأمين على المنزل ، والتأمين على السفر ، ووثائق التأمين على الحياة المرتبطة بالوحدات ، وما إلى ذلك.

المخاطر المصاحبة

مع التقدم تأتي المخاطر أيضا. تحمل رقمنة البنوك نفس المخاطر المرتبطة بعالم الإنترنت على الإنترنت. هناك تهديدات أمنية ، وانتهاكات الخصوصية ، وهجمات الفيروسات ، والخداع الاحتيالي ، والمشكلات التكنولوجية ، ومخاطر غسيل الأموال ، وغيرها الكثير.

بالطبع ، هناك إجراءات يمكن أن يتخذها كل من العميل والبنك نفسه لتقليل التهديدات ولكن لا يمكن القضاء عليها تمامًا. يجب على البنوك ، على وجه الخصوص ، اعتماد خطة أمنية قوية والحفاظ عليها في جميع الأوقات لحماية سرية البيانات.

ماذا يحمل المستقبل

يعتبر سوق الهاتف المحمول واللاسلكي من أسرع الأسواق نموًا في العالم. أدى ظهور التكنولوجيا والاستخدام المتزايد لأجهزة الهاتف المحمول والهواتف الذكية إلى منح الصناعة المصرفية منصة جديدة. يعد توصيل العميل في أي وقت وفي أي مكان بأمواله واحتياجاته خدمة لا غنى عنها وأصبحت ضرورة لا يمكن إيقافها. يقود هذا الاتصال العالمي جيلًا جديدًا من العلاقات المصرفية القوية.

في الوتيرة التي تتطور بها التكنولوجيا ، لا توجد طريقة لمعرفة كيف سيتطور النظام المصرفي بشكل أكبر. الشيء الوحيد المؤكد هو أنه سيصبح أكثر سهولة ويسر. سوف تنمو لتشمل خيارات وخدمات أخرى لصالح عملائها.

أسئلة وأجوبة

ما هي التغييرات الأخيرة في النظام المصرفي؟

التغيير الأخير في القطاع المصرفي هو ظهور الخدمات المصرفية الإلكترونية ، وهو أمر حاسم في تقديم خدمات أفضل للعملاء.

ما هو الفرق بين المصرفية التقليدية والحديثة؟

تتطلب منك الخدمات المصرفية التقليدية الذهاب إلى فرع بنك مادي من أجل الوصول إلى حسابك. مهما كانت الخدمات المصرفية الحديثة ، تسمح لك بإجراء المعاملات من أي مكان متصل بالإنترنت.

ماذا كان الهدف من تأميم البنوك؟

كان الهدف هو تشجيع الأعمال التجارية من أجل خدمة أفضل لاحتياجات اقتصاد البلاد.

ما هو أول بنك مؤمم؟

كان أول بنك في الهند يتم تأميمه هو بنك الاحتياطي الهندي.